सर्वश्रेष्ठ लाभांश वाले स्टॉक 2026: उच्च लाभांश वाले सेक्टर पोर्टफोलियो के लिए चुने गए विकल्प

10-वर्षीय अमेरिकी ट्रेजरी बॉन्ड और एसएंडपी 500 के लाभांश प्रतिफल के बीच का अंतर अब लगभग 344 बेसिस पॉइंट है। ट्रेजरी बॉन्ड लगभग 4.48% लाभांश देते हैं; जबकि व्यापक सूचकांक लगभग 1.04% लाभांश देता है, जो लगभग 50 वर्षों का निम्नतम स्तर है। केवल आय के लिए सर्वश्रेष्ठ लाभांश स्टॉक खरीदने वालों के लिए, सूचकांक सरकारी बॉन्ड की तुलना में एक खराब विकल्प है। यह तथ्य ही इस पूरे प्रश्न को नए सिरे से परिभाषित करता है कि 2000 में लाभांश देने वाला पोर्टफोलियो कैसे बनाया जाए।

फेडरल रिजर्व की 3.75% ब्याज दर वाली अर्थव्यवस्था में सर्वश्रेष्ठ लाभांश देने वाले स्टॉक क्यों फायदेमंद होते हैं?

फेडरल रिजर्व ने सितंबर 2024 और दिसंबर 2025 के बीच ब्याज दरों में 175 बेसिस पॉइंट की कटौती की। फेडरल फंड्स दर अब 3.50–3.75% पर है और एफओएमसी ने 2025 और 2027 के लिए केवल एक और 25 बेसिस पॉइंट की कटौती का अनुमान लगाया है। इससे ब्याज दर के प्रति संवेदनशील शेयरों के लिए पुनर्वित्त का सुनहरा अवसर समाप्त हो गया और लाभांश निवेशकों के लिए एक अजीब स्थिति पैदा हो गई। दरें अब दंडात्मक नहीं हैं, लेकिन वे कोविड-19 के बाद के उस निचले स्तर पर वापस नहीं गिरी हैं, जिसने हर आय देने वाले स्टॉक को बॉन्ड का विकल्प बना दिया था।

ऐसे माहौल में, व्यापक बाजार लाभांश उपज से कोई खास जानकारी नहीं मिलती। एसएंडपी 500 की 1.04% की उपज (मल्टीप्ल डॉट कॉम, 26 मई, 2026) माइक्रोसॉफ्ट, एप्पल, एनवीडिया, अल्फाबेट, मेटा और अमेज़न जैसी कंपनियों के प्रभुत्व वाले बाजार की उपज है। इनमें से छह कंपनियां नाममात्र का लाभांश देती हैं या बिल्कुल नहीं देतीं। सूचकांक के बाकी हिस्सों में लाभांश उपज वैसी है जैसी लोग वास्तव में लाभांश निवेश से जोड़ते हैं, लेकिन ये मुख्य आंकड़ों में छिपी रह जाती हैं।

हार्टफोर्ड फंड्स इस क्षेत्र में सबसे अधिक उद्धृत दीर्घकालिक आंकड़ा प्रकाशित करता है: 1960 से, पुनर्निवेशित लाभांश और चक्रवृद्धि ब्याज ने एसएंडपी 500 के संचयी कुल प्रतिफल का लगभग 85% हिस्सा बनाया है। यह आंकड़ा आज के समय में लाभांश के लिए एसएंडपी 500 खरीदने का तर्क नहीं है। यह लाभांश देने वाली कंपनियों में व्यवस्थित रूप से निवेश करने, उन्हें लंबे समय तक रखने और पुनर्निवेश करने का तर्क है। यह प्रक्रिया एक जैसी ही रहती है चाहे शुरुआती लाभांश 1% हो या 5%; चक्रवृद्धि ब्याज दर ही इसमें महत्वपूर्ण भूमिका निभाती है।

इसका व्यावहारिक निष्कर्ष यह है कि 2022 में, ट्रेजरी बॉन्ड और इंडेक्स के बीच 344 बेसिस पॉइंट का अंतर व्यक्तिगत स्टॉक चयन को पिछले एक दशक में किसी भी समय की तुलना में अधिक महत्वपूर्ण बना देता है। 3% से अधिक का उच्च-गुणवत्ता वाला रिटर्न देने वाला स्टॉक ट्रेजरी बॉन्ड की तुलना में कुछ अलग लाभ प्रदान करता है, जैसे कि लाभांश वृद्धि और इक्विटी मूल्य वृद्धि। वहीं, 7% से अधिक का उच्च-यील्ड वाला स्टॉक ट्रेजरी बॉन्ड की तुलना में कुछ अलग लाभ प्रदान करता है, जैसे कि मूलधन का स्थायी नुकसान। इस गाइड के शेष भाग का उद्देश्य इस अंतर को स्पष्ट रूप से परिभाषित करना है।

लाभांश का भुगतान करने के लिए प्रत्येक स्टॉक को तीन मानदंडों को पूरा करना होगा

डिविडेंड स्टॉक की स्क्रीनिंग में यील्ड सबसे अहम आंकड़ा होता है, और अपने आप में यह सबसे खराब संकेत है। इंटेल का तीस साल का डिविडेंड देने का रिकॉर्ड था, यील्ड औसत दर्जे की थी, फिर भी उसने 2024 की चौथी तिमाही में अपना भुगतान रोक दिया। हर कटौती के पीछे कुछ ऐसे मापदंड होते हैं जो घोषणा से बहुत पहले ही चेतावनी दे देते हैं।

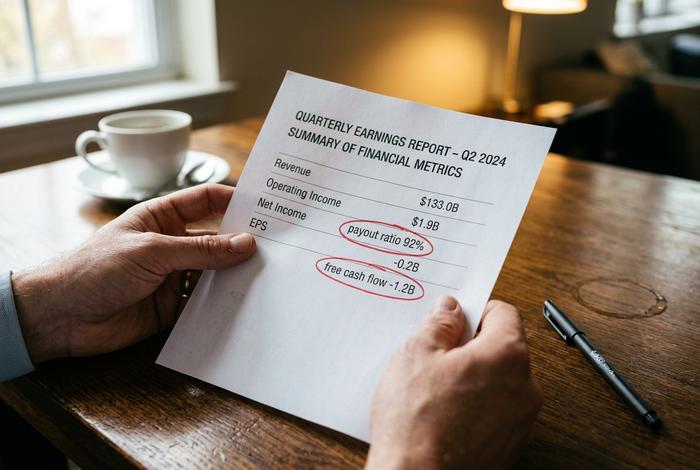

तीन आंकड़े सबसे ज़्यादा मायने रखते हैं। पहला है भुगतान अनुपात, यानी मुनाफे का वह हिस्सा जो लाभांश के रूप में दिया जाता है। 60% से कम होने पर कंपनी के पास खराब प्रदर्शन को संभालने, मंदी के दौरान लाभांश बढ़ाने या बिना उधार लिए विकास के लिए धन जुटाने की गुंजाइश होती है। पिछले कुछ वर्षों के मुनाफे के आधार पर 80% से अधिक का भुगतान अनुपात एक चेतावनी है, क्योंकि अगले मुनाफे में गिरावट आने पर कोई अतिरिक्त सहारा नहीं बचता। 2025 में S&P 500 का औसत भुगतान अनुपात 32.28% (हार्टफोर्ड फंड्स) था, जो 99 वर्षों के औसत 55.72% से काफी कम है, जिसका अर्थ है कि यदि सूचकांक चाहे तो समग्र रूप से वितरण बढ़ाने की गुंजाइश है। दूसरा है मुक्त नकदी प्रवाह कवरेज। मुनाफे को स्थिर किया जा सकता है; नकदी या तो आती है या नहीं आती। लाभांश को बनाए रखते हुए नकारात्मक मुक्त नकदी प्रवाह कवरेज एक अनिश्चित स्थिति है। तीसरा है लाभांश वृद्धि का निरंतर क्रम, यह इस बात की गारंटी नहीं देता कि यह निरंतर क्रम किसी चीज़ की गारंटी देता है, बल्कि इसलिए कि जिस बोर्ड ने 25 या 50 वर्षों तक भुगतान बढ़ाया है, उसने इसके इर्द-गिर्द संस्थागत अनुशासन स्थापित किया है।

अभिजात वर्ग और राजा: 2026 की शीर्ष और उच्चतम लाभांश वाली लगातार उपलब्धियाँ

जनवरी 2025 में हुए पुनर्संतुलन के बाद एसएंडपी 500 डिविडेंड एरिस्टोक्रेट्स इंडेक्स में कंपनियों की संख्या बढ़कर 69 हो गई, जो अब तक का सबसे बड़ा समूह था। फिर जनवरी 2025 के पुनर्संतुलन में कोई बदलाव नहीं हुआ, जो पहली बार हुआ है। इसके दो कारण हो सकते हैं। एक यह कि कंपनियों का समूह परिपक्व हो चुका है और 25 साल की अवधि को पार करने के लिए कोई नई कंपनी तैयार नहीं है। दूसरा कारण संरचनात्मक है: 2010 के दशक में शेयर बाजार में आई तेजी के दौरान संयुक्त राज्य अमेरिका में कॉर्पोरेट लाभांश संस्कृति में बदलाव आया और परिणामस्वरूप नई एरिस्टोक्रेट कंपनियों की संख्या कम हो गई। दोनों ही कारण आंशिक रूप से सत्य हैं।

2025 में शामिल की गई कंपनियों में एरी इंडेम्निटी (ERIE), एवर्सोर्स एनर्जी (ES) और फैक्टसेट रिसर्च सिस्टम्स (FDS) शामिल थीं। नीचे दिए गए दर-चक्र विश्लेषण के लिए एवर्सोर्स एक महत्वपूर्ण कंपनी है। डिविडेंड किंग्स की संकीर्ण सूची, जिसके लिए लगातार 50 वर्षों तक वृद्धि की आवश्यकता होती है, में मई 2026 तक 57 स्टॉक शामिल हैं, जिनका औसत यील्ड 4.05%, औसत पेआउट अनुपात 59.17% और 5-वर्षीय डिविडेंड CAGR 5.97% है (श्योर डिविडेंड, फाइनेंस चार्ट्स)। कागज़ पर भले ही ये आंकड़े नीरस लगें, लेकिन असल बात यही है - और जो भी शेयरधारक पूरे चक्र में पुनर्निवेश करता है, उसके लिए ये आंकड़े पोर्टफोलियो की सबसे बड़ी मद बन जाते हैं।

नीचे दी गई तालिका में वह कार्यशील सूची दी गई है जिससे अधिकांश अमेरिकी लाभांश पोर्टफोलियो शुरुआत करते हैं।

| लंगर | कंपनी | सेक्टर | उपज | भुगतान | 5 साल की सीएजीआर | धारी |

|---|---|---|---|---|---|---|

| केओ | कोका कोला | स्टेपल्स | 2.60% | 66.7% | 4.46% | 64 |

| जेएनजे | जॉनसन एंड जॉनसन | स्वास्थ्य देखभाल | 3.20% | 59.5% | ~5–6% | 64 |

| पीजी | प्रोक्टर और जुआ | स्टेपल्स | 2.91% | 61.2% | ~4–5% | 70 |

| जोश | पेप्सिको | स्टेपल्स | 4.01% | 64.6% (फॉरवर्ड) | 6.93% | 54 |

| दिल्ली नगर निगम | मैकडॉनल्ड्स | विवेकाधीन | 2.43% | 59.6% | 8.10% | 50 |

| एबीबीवी | एब्बीवी | स्वास्थ्य देखभाल | 3.33% | 65.0% | 6.60% | 52 |

| एमओ | अल्ट्रिया | स्टेपल्स | 6.29% | 87.7% | लगभग 5% | 18 |

| हे | अचल संपत्ति से होने वाली आय | आरईआईटी | ~5.0% | लागू नहीं | ~3–4% | 31+ |

| सीवीएक्स | शहतीर | ऊर्जा | ~4.2% | — | — | 38 |

स्रोत: मार्केटबीट, गुरुफोकस, कोयफिन, जेएनजे निवेशक.jnj.com, मई 2026.

लाभांश प्रतिफल बनाम लाभांश वृद्धि: वर्तमान लाभांश प्रतिफल पर दो दांव

उच्च प्रतिफल और लाभांश वृद्धि वाले शेयरों के बीच चुनाव को आमतौर पर पोर्टफोलियो निर्माण के प्रश्न के रूप में प्रस्तुत किया जाता है - और निष्क्रिय आय का लक्ष्य रखने वाले निवेशकों के लिए, इसका उत्तर कुल प्रतिफल चाहने वालों से अलग होता है। यह अक्सर इस बात का प्रश्न होता है कि लेख कौन पढ़ रहा है। दो उदाहरण इसे स्पष्ट करते हैं।

पिछले दस वर्षों में Apple ने अपने लाभांश में लगभग 900% की वृद्धि की है (24/7 वॉल स्ट्रीट, अप्रैल 2026)। इसकी वर्तमान यील्ड 0.36% है। तीस वर्षों के लिए निवेश करने वाले 35 वर्षीय व्यक्ति के लिए, यह चक्रवृद्धि वृद्धि ही मायने रखती है; शुरुआती यील्ड अप्रासंगिक है। Altria की आज की यील्ड 6.29% है, जिसका भुगतान अनुपात 87.7% है और सिगरेट की बिक्री में लगातार गिरावट आ रही है। 67 वर्षीय व्यक्ति के लिए, जिसे इस तिमाही में भुगतान की आवश्यकता है, उच्च वर्तमान यील्ड ही मायने रखती है; वृद्धि दर अप्रासंगिक है। Microsoft 0.87% यील्ड के साथ बीच में है, जिसमें लगातार 24 वर्षों से वृद्धि हो रही है, और PepsiCo 4.01% यील्ड और 6.93% की 5-वर्षीय वृद्धि दर के साथ एक दुर्लभ मध्य-श्रेणी का नाम है।

गलती यह है कि तीस साल की अवधि के लिए उच्च-लाभ वाले शेयर खरीदना, क्योंकि लगातार गिरावट अंततः भुगतान को बाधित कर देती है, या सेवानिवृत्ति आय की अवधि के लिए कम-लाभ वाले विकास शेयर खरीदना, क्योंकि चक्रवृद्धि ब्याज जीवन निर्वाह के लिए पर्याप्त समय पर प्राप्त नहीं होता है। दोनों प्रकार के शेयर सही उत्तर हैं। वे अलग-अलग प्रश्नों के उत्तर देते हैं।

सेक्टर रोटेशन: कटौती के बाद मौजूदा लाभांश कहाँ रहेंगे

फेडरल रिजर्व द्वारा 175 बेसिस पॉइंट की ब्याज दर में कटौती के चक्र ने अमेरिकी बाजार में लाभांश आय की वास्तविक स्थिति को बदल दिया है। तीन चक्र महत्वपूर्ण हैं।

यूटिलिटीज़ का कारोबार फिर से पटरी पर आ गया है। उधार लेने की कम लागत से पूंजी-प्रधान यूटिलिटीज़ को सीधा फायदा हुआ है, और एआई डेटा-सेंटर के विस्तार ने अमेरिकी यूटिलिटीज़ के लिए एक पीढ़ी में पहली बार लगातार लोड वृद्धि का इतिहास रचा है। जनवरी 2025 में एवर्सोर्स एनर्जी का डिविडेंड एरिस्टोक्रेट्स में शामिल होना इस बात का शुरुआती संकेत था कि आय बाजार इस क्षेत्र का पुनर्मूल्यांकन कर रहा है। रियल एस्टेट इक्विटीज़ (REITs) भी इसका स्पष्ट लाभार्थी रही हैं; इस चक्र के विश्लेषण में उद्धृत Nareit के आंकड़ों के अनुसार, पिछले फेड ब्याज दर में कटौती के चक्रों के बाद के बारह महीनों में अमेरिकी REITs ने लगभग 9.5% वार्षिक कुल रिटर्न दिया, जो व्यापक इक्विटी से आगे था। 31 वर्षों से मासिक भुगतान की परंपरा वाली नेट-लीज़ REIT, रियल्टी इनकम (O), इस श्रेणी के मध्य में स्थित है।

ऊर्जा क्षेत्र में लाभांश पूरी तरह से समाप्त नहीं हुए हैं, बल्कि केंद्रित हो गए हैं, और अब निवेश का आधार व्यापक उद्योग के बजाय लगभग पूरी तरह से बड़ी कंपनियों की बैलेंस शीट पर है। शेवरॉन एकमात्र ऊर्जा क्षेत्र की अग्रणी कंपनी है और लगभग 4.2% का लाभांश देती है। 2022 के बाद के अस्थिर मूल्य चक्र के दौरान छोटी ऊर्जा कंपनियों ने भुगतान में काफी कटौती या सीमा तय कर दी है, जिससे इस क्षेत्र में लाभांश प्राप्त करने के लिए बड़ी कंपनियां ही व्यावहारिक विकल्प रह गई हैं।

प्रौद्योगिकी क्षेत्र ने सबको चौंका दिया है। 2010 के दशक में यह क्षेत्र लाभांश के मामले में लगभग नदारद रहा। फिर 2024 की पहली तिमाही में मेटा ने 0.50 डॉलर का त्रैमासिक लाभांश घोषित किया और साथ ही 50 अरब डॉलर के शेयर बायबैक की मंजूरी भी दी। अल्फाबेट ने अप्रैल 2024 में अपना पहला लाभांश घोषित किया। एनवीडिया अब 0.25 डॉलर का छोटा त्रैमासिक लाभांश देती है। इनमें से कोई भी कंपनी 0.4-0.9% के आसपास के उच्च लाभांश दर पर लाभप्रद नहीं है, लेकिन एसएंडपी 500 में इनका कुल भार यह बताता है कि एक दशक की गिरावट के बाद अंततः सूचकांक लाभांश में मामूली वृद्धि क्यों हुई।

| सेक्टर | औसत उपज 2026 | नोट्स |

|---|---|---|

| आरईआईटी | 4–5% | ऑक्सीजन लगभग 5%, एफआरटी 4.3% |

| ऊर्जा | ~4.2% | CVX एकमात्र अभिजात वर्ग |

| उपयोगिताओं | 3.7–3.96% | दर-संवेदनशील, एआई बिजली की मांग |

| उपभोक्ता का मुख्य भोजन | ~2.5% | पीईपी 4.01%, केओ 2.60% |

| वित्तीय स्थिति | ~2.5% | व्यापक फैलाव |

| स्वास्थ्य देखभाल | 1.75–2.28% | जेएनजे 3.20% पर है, जो सेक्टर से काफी ऊपर है। |

| तकनीकी | <1% | एमएसएफटी 0.87%, एएपीएल 0.36%, एनवीडीए 0.46% |

| एस एंड पी 500 | 1.04% | लगभग 50 साल के निचले स्तर पर |

स्रोत: Dividend.com सेक्टर डेटा, Multpl.com, MarketBeat, MacroMicro, मई 2026.

2026 में व्यय अनुपात के हिसाब से लाभांश ईटीएफ कितने फायदेमंद हैं?

अधिकांश पाठकों के लिए इसका उत्तर एक ही फंड है। SCHD 3.24% का रिटर्न देता है, 0.06% का व्यय शुल्क लेता है, 95.2 बिलियन डॉलर की संपत्ति रखता है, और पिछले दस वर्षों में 12.91% का वार्षिक कुल रिटर्न प्रदान कर चुका है (StockAnalysis.com, मई 2011)। VYM इसका अधिक स्थिर विकल्प है, जो 2.22% का रिटर्न, 0.04% का व्यय शुल्क और दस वर्षों में 11.83% का रिटर्न देता है। DVY पुराना फंड है, 0.38% का रिटर्न देता है और दोनों ही आधारों पर इसका बचाव करना कठिन होता जा रहा है।

SCHD की खासियत ही उसका जोखिम है। मार्च 2012 में हुए पुनर्गठन में 25 नए शेयर शामिल किए गए और सिस्को और एब्बीवी को हटा दिया गया। 2025 का पुनर्गठन और भी अधिक विघटनकारी रहा, जिसमें वित्तीय क्षेत्र का हिस्सा 17.2% से घटकर 8.5% हो गया और ऊर्जा क्षेत्र का हिस्सा 12.2% से बढ़कर 21% हो गया। ऊर्जा क्षेत्र में इसी हिस्सेदारी के कारण SCHD ने पिछले बारह महीनों में VYM को लगभग 2.8 अंकों से मात दी। इंडेक्सिंग निष्क्रिय जोखिम के समान नहीं है।

| ईटीएफ | उपज | 1 वर्ष | 5Y ann. | 10 वर्ष वार्षिक। | व्यय | एयूएम |

|---|---|---|---|---|---|---|

| एससीएचडी | 3.24% | +30.57% | 8.81% | 12.91% | 0.06% | $95.2 बिलियन |

| वीवाईएम | 2.22% | +27.76% | 11.50% | 11.83% | 0.04% | $78.5 बिलियन |

| जासूस | ~1.2% | — | — | लगभग 10% | 0.09% | — |

| डीवीवाई | — | — | — | — | 0.38% | — |

स्रोत: StockAnalysis.com, मई 2026। प्रकाशन के समय DVY रिटर्न डेटा अनुपलब्ध था।

लाभ में गिरावट के जोखिम: वार्षिक भुगतान में गिरावट से पहले कटौती का पता लगाना

पिछले चार वर्षों में लाभांश में कटौती के हर हाई-प्रोफाइल मामले की कम से कम अठारह महीने पहले ही चेतावनी मिल गई थी, जो वित्तीय विवरणों को पढ़ने वाले किसी भी व्यक्ति को स्पष्ट रूप से दिखाई देती थी - जिससे वे शीर्ष लाभांश शेयरों की किसी भी सूची में सबसे आसानी से टाले जा सकने वाले जाल बन जाते हैं।

इंटेल ने 2024 की चौथी तिमाही में अपना 0.125 डॉलर का त्रैमासिक लाभांश निलंबित कर दिया, जिससे तीस साल का सिलसिला टूट गया (याहू फाइनेंस, अगस्त 2024)। राजस्व में गिरावट आ रही थी, मुक्त नकदी प्रवाह नकारात्मक हो गया था, और विनिर्माण पुनर्निवेश चक्र गणितीय रूप से विफल हो गया था। 3एम ने लगातार 67 वर्षों के बाद मई 2024 में लाभांश में कटौती की, औपचारिक रूप से सॉल्वेंटम के अलग होने के कारण, संरचनात्मक रूप से इसलिए क्योंकि शेष आय पर भुगतान अनुपात अब टिकाऊ नहीं था। एटी एंड टी ने वार्नरमीडिया के अलग होने के साथ ही फरवरी 2022 में लाभांश में 47% की कटौती की, जो 2.08 डॉलर से घटकर 1.11 डॉलर वार्षिक हो गया; दो वर्षों से 6% से ऊपर की उपज संकट का संकेत दे रही थी।

यह पैटर्न तीन संकेतों के एक साथ आने का संकेत है। पहला, शेयर की कीमत में गिरावट के साथ-साथ यील्ड में वृद्धि: गणितीय रूप से यह स्पष्ट है, लेकिन यह एक लक्षण है, अंतिम निर्णय नहीं। दूसरा, पिछले कुछ वर्षों की कमाई पर पेआउट अनुपात 80% से अधिक है। तीसरा, नकारात्मक या तेजी से घटता हुआ फ्री कैश फ्लो। इनमें से कोई एक भी संकेत है। तीनों एक साथ होने पर शेयर बेचने का संकेत मिलता है। वर्तमान वॉचलिस्ट में, पेप्सिको का 92.94% का पेआउट अनुपात निगरानी के योग्य है (आगे की कमाई के अनुमानों के आधार पर यह 64.56% तक सुधरता है), और अल्ट्रिया का 87.7% का पेआउट अनुपात घटते कारोबार के बावजूद कई वर्षों से ऊंचा बना हुआ है।

2026 में लाभांश भुगतान का कर संबंधी उपचार

डिविडेंड आय उन कुछ श्रेणियों में से एक है जो आंशिक रूप से मुद्रास्फीति से बचाव प्रदान करती है, क्योंकि अच्छी डिविडेंड देने वाली कंपनियां समय के साथ डिविडेंड बढ़ाती रहती हैं। डिविडेंड पोर्टफोलियो में सबसे बड़ा टैक्स संबंधी निर्णय REIT में निवेश करना है। REIT से प्राप्त डिविडेंड पर सामान्य आय के रूप में 37% तक की सीमांत दरों पर टैक्स लगता है, न कि 0%, 15% या 20% की योग्य डिविडेंड दरों पर। REIT को पारंपरिक IRA या Roth खाते में रखने से यह टैक्स पूरी तरह से समाप्त हो जाता है। बाकी सब गौण है।

2026 के लिए योग्य लाभांश दरें एकल करदाताओं के लिए $49,450 तक (विवाहित संयुक्त करदाताओं के लिए $98,900 तक) 0%, मध्य सीमा में 15% और $545,500 एकल / $613,700 MFJ से ऊपर 20% हैं, साथ ही $200K/$250K MAGI से ऊपर 3.8% का अतिरिक्त शुद्ध निवेश आय कर (MAGI) भी है (फिडेलिटी, 2026)। TCJA की योग्य लाभांश दर संरचना को OBBBA के तहत स्थायी कर दिया गया था और अब यह समाप्त नहीं होगी।

डिविडेंड स्टॉक पोर्टफोलियो कैसे बनाएं: निवेश के तीन तरीके

इतना अच्छा प्रदर्शन करने के लिए किसी को भी तीस डिविडेंड स्टॉक रखने की ज़रूरत नहीं है। तीन प्रकार के निवेश विकल्प, जिन्हें आप कितनी मेहनत करना चाहते हैं, उसके आधार पर क्रमबद्ध किया गया है:

बस एक ही फंड में निवेश करें। SCHD या VYM में से किसी एक को ही पूरे लाभांश के लिए इस्तेमाल करें। DRIP के ज़रिए स्वचालित रूप से पुनर्निवेश करें। इससे लगभग वही चक्रवृद्धि ब्याज दर प्राप्त होती है जिसने हार्टफोर्ड के 85% रिटर्न के आंकड़े को संभव बनाया।

ईटीएफ के साथ कुछ प्रमुख लाभांश प्रदाता कंपनियां। मुख्य फंड के अलावा, सेक्टर संतुलन के लिए चुनी गई चार से छह लाभांश प्रदाता कंपनियां: एक प्रमुख कंपनी (केओ, पीजी, पीईपी), स्वास्थ्य सेवा क्षेत्र की एक कंपनी (जेएनजे, एबीबीवी), वित्तीय क्षेत्र की एक कंपनी, औद्योगिक क्षेत्र की एक कंपनी और ऊर्जा क्षेत्र की एक प्रमुख कंपनी (सीवीएक्स)। इससे ट्रैकिंग त्रुटि और एकाग्रता का जोखिम बढ़ जाता है; साथ ही इससे विश्वास भी बढ़ता है।

ईटीएफ के साथ यील्ड किकर। कोर फंड के अलावा वर्तमान आय के लिए एक या दो उच्च-यील्ड वाले शेयर: एक आरईआईटी (रियल्टी इनकम), एक एमएलपी, या एक सुपरमेजर। इससे व्यापक गुणवत्ता वाले ढांचे को छोड़े बिना पोर्टफोलियो की मौजूदा यील्ड बढ़ जाती है। 2026 में दिया गया गलत जवाब इसका उल्टा है: बिना किसी ईटीएफ बैकबोन के दस उच्च-यील्ड वाले व्यक्तिगत स्टॉक। जब आप आय पर निर्भर हैं तो विभिन्न क्षेत्रों में विविधीकरण अनिवार्य है; एक केंद्रित पोर्टफोलियो में एक भी कटौती तुरंत नुकसान पहुंचाती है। यह आय रणनीति के रूप में प्रस्तुत किया गया एकाग्रता जोखिम है। आप जो भी विकल्प चुनें, आपके पोर्टफोलियो के लिए सबसे अच्छे डिविडेंड स्टॉक वे हैं जिनका भुगतान आप अगले ब्याज दर चक्र, अगले लाभ में कमी और अगले स्पिन-ऑफ के खिलाफ सुरक्षित रख सकते हैं।