Significato di Pagamento Commerciante: Servizi, Processo e Vantaggi

Avvicinare una carta, cliccare su "Paga ora", scansionare un codice QR: ognuna di queste azioni avvia un pagamento per il commerciante. La maggior parte degli imprenditori lo dà per scontato. Ma se vi siete mai chiesti perché una transazione viene rifiutata, perché i fondi arrivano con tre giorni di ritardo o perché le spese di elaborazione continuano ad aumentare, la risposta si trova nel significato del pagamento per il commerciante. Dietro ogni vendita si cela una catena di sistemi, conti e accordi che la maggior parte dei commercianti non vede mai e a cui raramente pensa finché non si verifica un problema.

Che cos'è un commerciante nell'ecosistema dei pagamenti?

La parola suona antica, come quella di un venditore ambulante di spezie. Ma nella terminologia dei pagamenti, "commerciante" ha un significato ben preciso: la persona o l'azienda che riceve un pagamento. Tu vendi qualcosa, qualcuno ti paga: tu sei il commerciante.

Tre tipologie si presentano più frequentemente:

- Commercianti al dettaglio : negozi fisici che accettano pagamenti di persona tramite terminali POS

- Commercianti online : aziende di e-commerce che elaborano pagamenti tramite gateway basati sul web.

- Commercianti B2B : aziende che fatturano ad altre imprese tramite bonifici bancari, terminali virtuali o sistemi di approvvigionamento.

Ciò che li accomuna è la dipendenza dalla stessa rete sottostante. Ogni vendita, che si tratti di un caffè al bar o di una fattura B2B da 50.000 dollari, passa attraverso banche, circuiti di carte di credito (Visa, Mastercard, UnionPay), processori di pagamento e vari intermediari tecnologici prima che il denaro arrivi sul conto di chiunque. La maggior parte di questo processo non è visibile, ma avviene in background per ogni transazione che completi.

Significato del pagamento al commerciante: il concetto fondamentale

Ecco la risposta breve: un cliente ti paga, tu ricevi denaro. Ma il significato di "pagamento al commerciante" si riferisce in realtà al percorso che i fondi compiono per arrivare dalla banca del cliente alla tua, e questo percorso è diverso a seconda del metodo di pagamento utilizzato.

I pagamenti con carte di credito e di debito avvengono tramite Visa o Mastercard. La banca emittente approva l'addebito. La banca acquirente riceve infine il pagamento. Qualche giorno dopo, i soldi sono sul tuo conto. I bonifici bancari eliminano completamente i circuiti delle carte: un conto trasferisce denaro direttamente a un altro, soluzione spesso preferita per transazioni B2B o fatture di importo elevato. Poi ci sono i portafogli digitali: Apple Pay, Google Pay. Non trasmettono dati reali della carta, ma solo token crittografati. E le criptovalute si collocano all'estremità opposta dello spettro: transazioni peer-to-peer su blockchain, senza alcuna infrastruttura bancaria coinvolta.

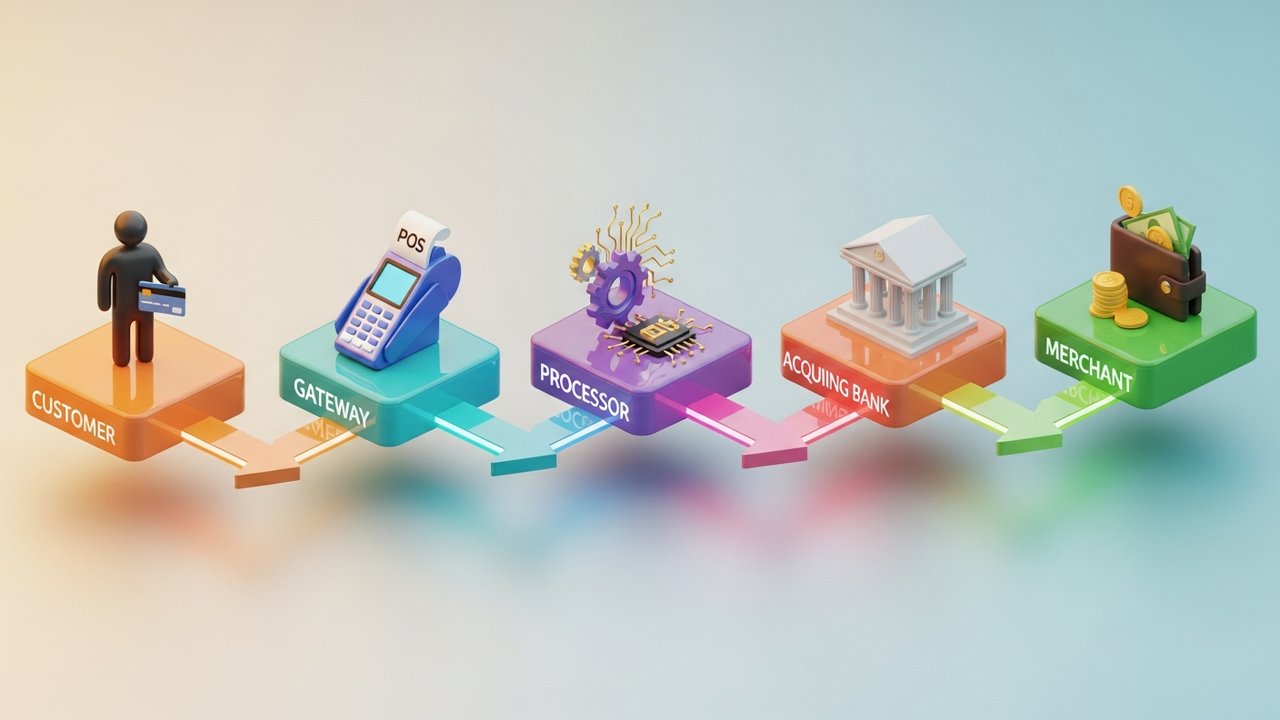

Indipendentemente dal metodo, sono sempre presenti cinque soggetti: il cliente, il commerciante, un processore di pagamento che instrada i dati, una banca acquirente che trattiene i fondi prima del regolamento e un circuito di carte di credito che applica le regole. Se uno qualsiasi di questi elementi viene escluso dalla catena, la transazione fallisce o si blocca.

Come funziona l'elaborazione dei pagamenti dei commercianti

Due secondi. Tanto dura per il cliente la transazione con carta contactless. Internamente, è un piccolo miracolo di sistemi coordinati.

Strisciata della carta di credito, contatto con la carta di debito, contatto con il portafoglio digitale: la procedura di pagamento segue sempre la stessa sequenza.

- Fase di avvio : il cliente effettua il pagamento. Il terminale o il gateway acquisisce i dati.

- Trasmissione : i dati crittografati vengono inviati al processore di pagamento e instradati alla rete di pagamento appropriata.

- Autorizzazione : il circuito della carta la inoltra alla banca emittente. La banca verifica i fondi e la presenza di segnali di frode, e risponde con l'approvazione o il rifiuto.

- Acquisizione — Il commerciante acquisisce i fondi approvati. Avviene immediatamente nella maggior parte dei casi, con un ritardo in altri (ad esempio, per le pre-autorizzazioni).

- Liquidazione — L'addetto all'elaborazione raggruppa le transazioni del giorno e invia i file di liquidazione alla banca acquirente. I fondi lasciano la banca emittente e vengono accreditati sul conto bancario del commerciante, solitamente entro T+1 o T+3 giorni lavorativi.

Spesso si tende a considerare l'autorizzazione e il regolamento come un unico evento. Non è così. Un pagamento con carta viene autorizzato (denaro riservato) prima ancora di essere effettivamente addebitato. Gli hotel lo fanno di continuo, così come le società di autonoleggio e le piattaforme di abbonamento con periodi di prova.

Secondo i dati del Baymard Institute, il 18% delle vendite online fallisce a causa di problemi durante la procedura di pagamento. Non si tratta di un prodotto difettoso, né di un prezzo inadeguato, ma semplicemente di un processo di pagamento macchinoso. Questa è una reale perdita di fatturato.

Tipologie di servizi di pagamento per commercianti: una spiegazione

I servizi per esercenti comprendono tutti gli strumenti che un'azienda utilizza per accettare e gestire i pagamenti. La scelta di quelli più adatti dipende dai canali di vendita, dal volume delle transazioni e dai metodi di pagamento effettivamente utilizzati dai clienti.

| Tipo di servizio | Ideale per | Esempi comuni |

|---|---|---|

| Sistema POS | Vendita al dettaglio, ristorazione, settore alberghiero | Terminale quadrato, a quadrifoglio e a strisce |

| Sistema di pagamento online | Commercio elettronico, SaaS, abbonamenti | Stripe, PayPal, Braintree |

| POS mobile (mPOS) | Vendite sul campo, pop-up store, eventi | SumUp, iZettle, Square Reader |

| Terminale virtuale | Ordini telefonici, fatturazione B2B | PayPal qui, Authorize.net |

| Acquista ora, paga dopo (BNPL) | Vendita al dettaglio di beni di lusso, moda, elettronica | Klarna, Afterpay, Affirm |

| Gateway di pagamento in criptovalute | Commercio elettronico globale, beni digitali, videogiochi | Plisio, BitPay, CoinGate |

La maggior parte delle aziende finisce per utilizzarne più di uno. Un negozio Shopify potrebbe utilizzare Shop Pay per i clienti nazionali che desiderano un pagamento rapido e un gateway di criptovalute per i clienti internazionali che preferiscono pagare in Bitcoin o stablecoin.

Conto esercente vs. gateway di pagamento: differenze principali

Questi due termini vengono costantemente confusi. Non sono la stessa cosa, e capire la differenza evita grattacapi quando qualcosa va storto.

| Caratteristica | Conto Commerciante | Gateway di pagamento |

|---|---|---|

| Che cos'è | Un conto di transito per i fondi in entrata prima del regolamento | Livello software che autorizza e instrada i dati di pagamento |

| Gestito da | Una banca acquirente o un intermediario di pagamento | Un fornitore di tecnologia (spesso in bundle con un processore) |

| Scopo | Detiene i fondi tra la transazione e il regolamento. | Crittografa e trasmette i dati delle transazioni in modo sicuro |

| Richiesto separatamente? | Non sempre — PSP lo include | Spesso incluso con il conto commerciante |

| Tempo di preparazione | Da giorni a settimane (banche tradizionali) | Minuti (PSP moderne) |

Il metodo tradizionale prevedeva la richiesta di un conto esercente presso una banca: valutazione del rischio, verifica del credito, importi minimi mensili e tutto il resto. I moderni fornitori di servizi di pagamento hanno eliminato tutto questo. Stripe, Square e aggregatori simili gestiscono un conto principale e consentono alle aziende di operare tramite esso. La configurazione richiede minuti, non settimane.

Il gateway gestisce la parte front-end: acquisisce, crittografa e inoltra i dati di pagamento. Il conto esercente gestisce la parte back-end: trattiene il denaro fino al regolamento della transazione. Entrambi devono funzionare correttamente affinché una transazione di pagamento vada a buon fine.

Vantaggi dei servizi di pagamento per commercianti per le aziende

Accettare pagamenti digitali non significa solo consentire ai clienti di pagare comodamente. Le ripercussioni a catena sono importanti.

- Più clienti. Il 73% dei consumatori preferisce i pagamenti contactless o con carta (ONBE, 2023). Un'attività commerciale che non accetta pagamenti elettronici è invisibile alla maggior parte dei clienti ancor prima che varchino la soglia del negozio.

- Flusso di cassa più rapido. I pagamenti digitali vengono accreditati in 1-3 giorni lavorativi. Confrontatelo con l'attesa di assegni o bonifici bancari che potrebbero non arrivare mai.

- Protezione dalle frodi. I circuiti e i processori di carte di credito includono funzionalità integrate di rilevamento delle frodi, autenticazione 3D Secure e gestione degli storni. Questa copertura è standard.

- Dati reali. I moderni fornitori di servizi di pagamento offrono dashboard che mostrano le vendite per canale, area geografica e metodo di pagamento. Si tratta di informazioni su inventario e marketing, non solo di dati contabili.

- Scalabilità. Un buon sistema di pagamento non ha bisogno di essere rinegoziato ogni volta che il fatturato aumenta.

Le piccole imprese che accettano pagamenti digitali crescono il doppio più velocemente di quelle che non lo fanno: è quanto emerge da una ricerca di Mastercard del 2024. Con l'aggiunta delle criptovalute, il vantaggio si estende ulteriormente: minori costi di interscambio, transazioni senza confini, rischio di chargeback nullo sui circuiti delle criptovalute.

Commissioni dei fornitori di servizi di pagamento: cosa aspettarsi

Ogni pagamento effettuato a un commerciante comporta un costo. La struttura delle commissioni non è complicata, ma i costi si sommano.

| Tipo di tariffa | Intervallo tipico | Note |

|---|---|---|

| Tariffa di interscambio | 0,2%–2,0% per transazione | Stabilito da Visa, Mastercard e altri circuiti; non negoziabile |

| commissione di elaborazione/margine di profitto | 0,5%–1,5% | Aggiunto dal gestore dei pagamenti in aggiunta all'interscambio |

| Canone mensile di gestione | Da 0 a 50 dollari al mese | Varia; alcuni PSP lo esentano per i commercianti con volumi elevati. |

| costo di conformità PCI | Da 50 a 200 dollari all'anno | Necessario per qualsiasi attività commerciale che memorizzi o trasmetta dati di carte di credito. |

| Commissione di addebito | Da 15 a 100 dollari per controversia | Addebitato quando un cliente contesta una transazione |

| Tassa transfrontaliera | 0,5%–2,0% | Applicato alle transazioni internazionali con carta |

Complessivamente, la maggior parte degli esercenti paga dall'1,5% al 3,5% per ogni transazione con carta. Le transazioni con carta di credito hanno un costo di interscambio superiore rispetto ai pagamenti con carta di debito, soprattutto per le carte premium con programmi a premi. Ignorare la conformità PCI può comportare multe fino a 500.000 dollari: non è un'ipotesi.

Quando si cerca un fornitore di servizi di pagamento, la tariffa nominale è solo l'inizio. Il modello di prezzo "interchange-plus" mostra esattamente cosa viene addebitato e dove. Il modello a tariffa fissa è più semplice, ma spesso risulta più costoso per volumi elevati. Visa e Mastercard stabiliscono la tariffa di interscambio, che è fissa, ma tutto ciò che il fornitore di servizi di pagamento aggiunge è negoziabile.

Le criptovalute eliminano la maggior parte di questi problemi. Nessuna commissione di interscambio, nessun ricarico di rete, nessun chargeback. La transazione viene conclusa e finisce lì.

Come le criptovalute stanno cambiando i pagamenti ai commercianti

Il processo di pagamento tradizionale è stato concepito attorno alle banche e alle carte fisiche. Le criptovalute si basano su una logica completamente diversa, una logica che risolve problemi concreti per i commercianti.

Cosa cambia concretamente quando si accettano criptovalute?

- Nessun intermediario. Dal portafoglio dell'acquirente all'indirizzo del commerciante, direttamente. Nessuna banca acquirente, nessun circuito di pagamento che si frappone e si prende una commissione.

- Transazioni più rapide. Le carte impiegano giorni per essere elaborate. Le criptovalute vengono confermate in pochi secondi o minuti, a seconda del circuito. Questa è una differenza sostanziale per il flusso di cassa.

- Portata globale integrata. Un commerciante in Europa ottiene la stessa transazione di un acquirente nel Sud-est asiatico. Nessuna commissione transfrontaliera, nessun problema di conversione valuta.

- Niente storni. Le transazioni blockchain non si annullano. Una volta confermati, i fondi appartengono al commerciante. Punto e basta.

- Le stablecoin come soluzione intermedia. Non ti senti a tuo agio con la volatilità dei prezzi? Accetta USDC o USDT. Ottieni la velocità e i vantaggi in termini di costi delle criptovalute senza essere esposto alle oscillazioni di prezzo.

Per un'implementazione pratica, Plisio è un gateway di pagamento che supporta oltre 30 criptovalute con una semplice integrazione API. Puoi accettare pagamenti in criptovalute a importo fisso senza dover creare una nuova fattura ogni volta, oppure aggiungere blockchain specifiche come TON man mano che il tuo pubblico cresce.

Le criptovalute non sostituiranno le carte di credito a breve termine. Ma per i venditori internazionali, le aziende di beni digitali e chiunque abbia una clientela Web3, rappresentano un autentico vantaggio operativo.

Il significato di "pagamento ai commercianti" non è solo una definizione da memorizzare. È il quadro di riferimento per prendere decisioni migliori in merito alla tua infrastruttura di pagamento: quali strumenti scegliere, quali commissioni contestare, dove le criptovalute ti fanno risparmiare e perché la velocità del checkout influisce direttamente sui ricavi. Capire come funzionano effettivamente i pagamenti ai commercianti ti mette in una posizione migliore in tutti questi ambiti.

Stai esplorando il mondo delle criptovalute? Plisio offre un gateway di pagamento senza canone mensile, con oltre 30 criptovalute supportate e integrazioni che richiedono ore, non settimane. Vale la pena darci un'occhiata se accetti pagamenti con carta di credito tramite un conto esercente tradizionale e vuoi scoprire quali altre possibilità offre.