معنى دفع التاجر: الخدمات والعمليات والمزايا

مرر بطاقتك، أو انقر على "ادفع الآن"، أو امسح رمز الاستجابة السريعة (QR code) - كل هذه الخطوات تُفعّل عملية دفع للتاجر. يتجاهل معظم أصحاب الأعمال هذه العملية. ولكن إذا تساءلت يومًا عن سبب رفض معاملة ما، أو تأخر وصول الأموال ثلاثة أيام، أو ارتفاع فاتورة معالجة المدفوعات باستمرار، فإنّ تفسير عملية الدفع للتاجر هو ما يُجيب على هذه التساؤلات. فخلف كل عملية بيع، توجد سلسلة من الأنظمة والحسابات والاتفاقيات التي لا يراها معظم التجار، ونادرًا ما يفكرون فيها حتى تحدث مشكلة ما.

ما هو التاجر في منظومة الدفع؟

تبدو الكلمة قديمة، وكأنها تشير إلى بائع توابل على عربة. لكن في مصطلحات الدفع، لكلمة "تاجر" معنى محدد للغاية: الشخص أو الشركة التي تتلقى عملية الدفع. أنت تبيع شيئًا، ويدفع لك أحدهم - أنت التاجر.

تظهر ثلاثة أنواع في أغلب الأحيان:

- تجار التجزئة - المتاجر الفعلية التي تقبل المدفوعات الشخصية عبر أجهزة نقاط البيع

- التجار عبر الإنترنت - شركات التجارة الإلكترونية التي تعالج المدفوعات من خلال بوابات إلكترونية

- تجار B2B - الشركات التي تصدر فواتير لشركات أخرى عبر التحويلات المصرفية أو المحطات الطرفية الافتراضية أو أنظمة الشراء

ما يجمعها جميعًا هو اعتمادها على نفس الشبكة الأساسية. فكل عملية بيع، سواء كانت بسيطة كحجز قهوة أو فاتورة بقيمة 50,000 دولار أمريكي بين الشركات، تمر عبر البنوك وشبكات البطاقات (فيزا، ماستركارد، يونيون باي) ومعالجات الدفع ووسطاء تقنيين مختلفين قبل أن تصل الأموال إلى حساب أي شخص. أنت لا ترى معظم هذه العمليات، لكنها تجري في الخلفية في كل معاملة تُجريها.

معنى الدفع من قبل التاجر: المفهوم الأساسي

باختصار، عندما يدفع لك العميل، تحصل على المال. لكن معنى دفع التاجر الحقيقي يتعلق بمسار الأموال من حساب العميل إلى حسابك المصرفي، وهذا المسار يختلف باختلاف طريقة دفع العميل.

تتم عمليات الدفع ببطاقات الائتمان والخصم عبر فيزا أو ماستركارد. يُوافق البنك المُصدر على العملية، ثم يستلم البنك المُستحوذ المبلغ. وبعد أيام، يُضاف المبلغ إلى حسابك. أما التحويلات البنكية فتستغني تمامًا عن شبكات البطاقات، حيث يُحوّل حساب الأموال مباشرةً إلى حساب آخر، وهو خيار مُفضّل غالبًا في صفقات الشركات أو الفواتير الكبيرة. ثم هناك المحافظ الرقمية مثل Apple Pay وGoogle Pay، التي لا تُرسل بيانات البطاقات الحقيقية إطلاقًا، بل رموزًا مُشفّرة فقط. أما العملات الرقمية المُشفّرة فتقع على النقيض تمامًا، حيث تتم المعاملات بين الأفراد مباشرةً عبر تقنية البلوك تشين، دون أي بنية تحتية مصرفية.

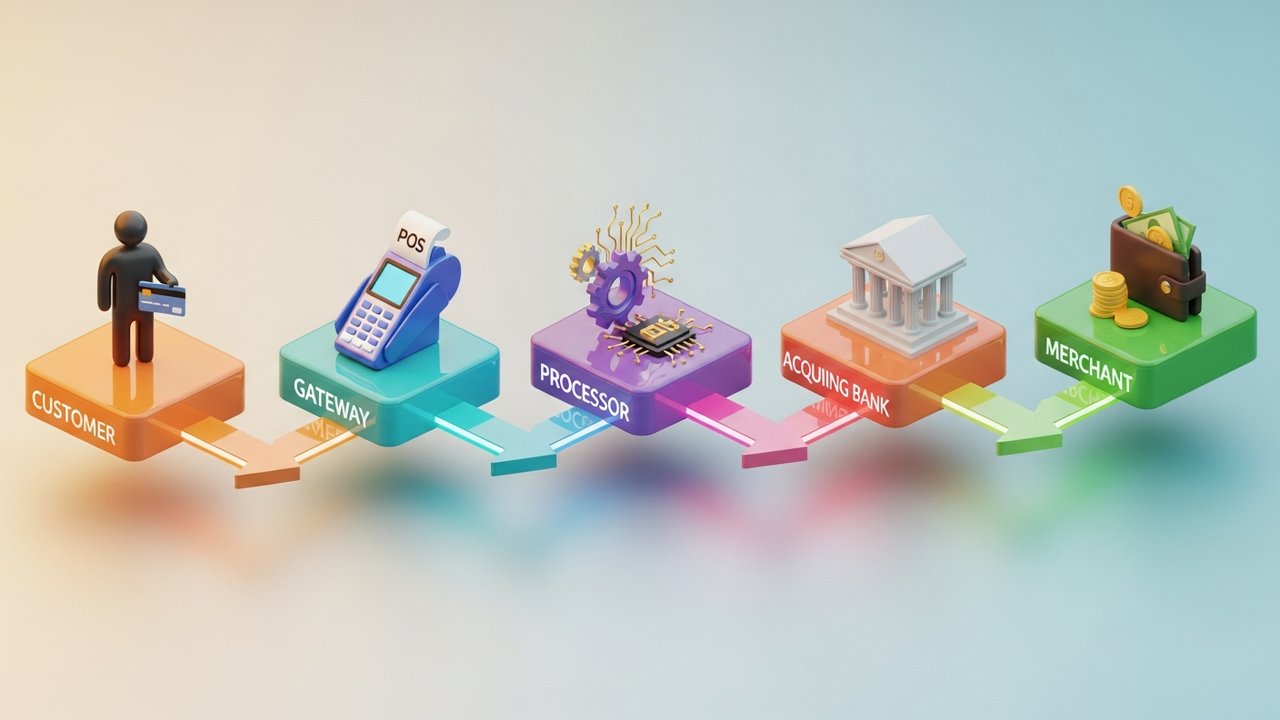

بغض النظر عن الطريقة، هناك خمسة أطراف حاضرة دائمًا: العميل، أنت التاجر، معالج الدفع الذي يوجه البيانات، البنك المُستحوذ الذي يحتفظ بالأموال قبل التسوية، وشبكة البطاقات التي تُطبق القواعد. إزالة أيٍّ من هذه الأطراف من سلسلة المعاملات يؤدي إلى فشلها أو توقفها.

كيفية عمل معالجة مدفوعات التجار

ثانيتان. هذا هو الوقت الذي تستغرقه عملية تمرير البطاقة من وجهة نظر العميل. أما داخلياً، فهي معجزة صغيرة للأنظمة المنسقة.

تمرير بطاقة الائتمان، أو النقر على بطاقة الخصم، أو النقر على المحفظة الرقمية - تتم عملية الدفع بنفس التسلسل في كلتا الحالتين:

- بدء العملية - يقوم العميل بتقديم الدفعة. يقوم الجهاز أو البوابة الإلكترونية بالتقاط البيانات.

- الإرسال — يتم إرسال البيانات المشفرة إلى معالج الدفع، ثم يتم توجيهها إلى شبكة الدفع المناسبة.

- التفويض - تقوم شبكة البطاقات بإرسال الطلب إلى البنك المُصدر. يتحقق البنك من الأموال ومؤشرات الاحتيال، ثم يرد بالموافقة أو الرفض.

- الاستحواذ - يقوم التاجر باستحواذ الأموال المعتمدة. يحدث ذلك فوراً في معظم الحالات، ويتأخر في حالات أخرى (مثل عمليات التفويض المسبق).

- التسوية — يقوم المعالج بتجميع معاملات اليوم وإرسال ملفات التسوية إلى البنك المستحوذ. تغادر الأموال البنك المُصدر وتصل إلى حساب التاجر المصرفي — عادةً بعد يوم عمل واحد إلى ثلاثة أيام عمل.

كثيرًا ما يظن الناس أن عملية الموافقة على الدفع وتسويته حدث واحد، وهذا غير صحيح. فعملية الدفع بالبطاقة تُعتمد (يُحجز المبلغ) دون تحصيله فعليًا. وهذا ما تفعله الفنادق باستمرار، وكذلك شركات تأجير السيارات ومنصات الاشتراك التي توفر فترات تجريبية.

رصد معهد بايمارد هذه الظاهرة: 18% من المبيعات عبر الإنترنت تفشل بسبب صعوبة إتمام عملية الدفع. ليس بسبب عيب في المنتج، ولا بسبب سعر غير مناسب، بل بسبب عملية دفع معقدة. هذه خسارة حقيقية في الإيرادات.

شرح أنواع خدمات الدفع للتجار

تشمل خدمات التاجر جميع الأدوات التي تستخدمها الشركات لقبول المدفوعات وإدارتها. ويعتمد اختيار الأنسب منها على قنوات البيع وحجم المعاملات وطرق الدفع التي يستخدمها عملاؤك فعلياً.

| نوع الخدمة | الأفضل لـ | أمثلة شائعة |

|---|---|---|

| نظام نقاط البيع | تجارة التجزئة، المطاعم، الضيافة | محطة مربعة، محطة برسيم، محطة مخططة |

| بوابة الدفع الإلكتروني | التجارة الإلكترونية، البرمجيات كخدمة، الاشتراكات | سترايب، باي بال، برينتري |

| نقاط البيع المتنقلة (mPOS) | المبيعات الميدانية، والمتاجر المؤقتة، والفعاليات | SumUp، iZettle، Square Reader |

| محطة افتراضية | الطلبات الهاتفية، الفواتير بين الشركات | باي بال هنا، Authorize.net |

| اشتر الآن وادفع لاحقاً (BNPL) | تجارة التجزئة للسلع باهظة الثمن، والأزياء، والإلكترونيات | كلارنا، أفترباي، أفيرم |

| بوابة دفع العملات المشفرة | التجارة الإلكترونية العالمية، والسلع الرقمية، والألعاب | بليسيو، بيت باي، كوين جيت |

تستخدم معظم الشركات أكثر من نظام دفع واحد. على سبيل المثال، قد يستخدم متجر Shopify نظام Shop Pay للدفع للمشترين المحليين الذين يرغبون في إتمام عملية الشراء بسرعة، وبوابة دفع للعملات الرقمية للعملاء الدوليين الذين يفضلون الدفع بعملة البيتكوين أو العملات المستقرة.

حساب التاجر مقابل بوابة الدفع: الاختلافات الرئيسية

يُخلط بين هذين المصطلحين باستمرار. إنهما ليسا الشيء نفسه، وفهم الفرق بينهما يوفر الكثير من المتاعب عند حدوث أي خطأ.

| ميزة | حساب التاجر | بوابة الدفع |

|---|---|---|

| ما هو | حساب مؤقت للأموال الواردة قبل التسوية | طبقة برمجية تقوم بتفويض وتوجيه بيانات الدفع |

| تشغلها شركة | بنك مستحوذ أو جهة تسهيل الدفع | مزود التكنولوجيا (غالباً ما يكون مرفقاً مع المعالج) |

| غاية | يحتفظ بالأموال بين المعاملة والتسوية | يقوم بتشفير ونقل بيانات المعاملات بشكل آمن |

| هل يلزم تقديمها بشكل منفصل؟ | ليس دائمًا - مزودو خدمات الدفع يدمجونها في باقاتهم | غالباً ما يتم تضمينها مع حساب التاجر |

| وقت الإعداد | من أيام إلى أسابيع (البنوك التقليدية) | دقائق (أجهزة PSP الحديثة) |

كانت عملية إنشاء حساب تاجر بالطريقة التقليدية تتطلب التقدم بطلب إلى أحد البنوك للحصول على حساب تجاري: دراسة جدوى، وفحص ائتماني، وحد أدنى شهري، وغيرها من الإجراءات. أما مزودو خدمات الدفع الحديثة فقد استغنوا عن كل ذلك. فشركات مثل Stripe وSquare وغيرها من منصات تجميع المدفوعات تحتفظ بحساب رئيسي وتتيح للشركات العمل من خلاله. لا تستغرق عملية الإعداد سوى دقائق، وليس أسابيع.

تتولى بوابة الدفع معالجة البيانات من جانب العميل: حيث تقوم باستلام بيانات الدفع وتشفيرها وإرسالها. أما حساب التاجر فيتولى معالجة البيانات من جانب العميل: حيث يحتفظ بالأموال حتى إتمام عملية الدفع. ويجب أن يعمل كلا النظامين بشكل صحيح لإتمام عملية الدفع بنجاح.

مزايا خدمات الدفع للتجار للشركات

إن قبول المدفوعات الرقمية لا يقتصر على تسهيل عملية الدفع للعملاء فحسب، بل إن آثاره الجانبية مهمة أيضاً.

- المزيد من العملاء. 73% من المستهلكين يفضلون الدفع الإلكتروني أو الدفع بالبطاقات (المكتب الوطني للإحصاء، 2023). إن أي متجر لا يقبل الدفع الإلكتروني يكون غير مرئي لمعظم المشترين حتى قبل دخولهم إليه.

- تدفق نقدي أسرع. تتم تسوية المدفوعات الرقمية في غضون يوم إلى ثلاثة أيام عمل. قارن ذلك بمطاردة الشيكات أو انتظار التحويلات البنكية التي قد تصل أو لا تصل.

- حماية من الاحتيال. تتضمن شبكات البطاقات ومعالجاتها أنظمة مدمجة لكشف الاحتيال، والمصادقة ثلاثية الأبعاد الآمنة، ومعالجة عمليات رد المبالغ المدفوعة. هذه الحماية تأتي بشكل قياسي.

- بيانات حقيقية. توفر لك شركات خدمات الدفع الحديثة لوحات تحكم تعرض المبيعات حسب القناة والمنطقة الجغرافية وطريقة الدفع. هذه معلومات عن المخزون والتسويق، وليست مجرد معلومات محاسبية.

- قابلية التوسع. لا تحتاج مجموعة الدفع الجيدة إلى إعادة التفاوض عليها في كل مرة ينمو فيها دخلك.

تنمو الشركات الصغيرة التي تقبل المدفوعات الرقمية بمعدل ضعف سرعة الشركات التي لا تقبلها، وذلك وفقًا لدراسة أجرتها ماستركارد عام 2024. وإذا أضفنا العملات الرقمية، فإن الميزة تتسع لتشمل: انخفاض تكاليف التبادل، ومعاملات عابرة للحدود، وانعدام مخاطر رد المبالغ المدفوعة على منصات العملات الرقمية.

رسوم مزود خدمة التاجر: ما الذي يمكن توقعه

لكل عملية دفع من قبل التاجر تكلفة مرتبطة بها. هيكل الرسوم ليس معقداً، ولكنه يتراكم.

| نوع الرسوم | النطاق النموذجي | ملحوظات |

|---|---|---|

| رسوم التبادل | 0.2%–2.0% لكل معاملة | يتم تحديدها من قبل فيزا وماستركارد وشبكات أخرى؛ غير قابلة للتفاوض |

| رسوم المعالجة/الزيادة | 0.5%–1.5% | تمت إضافتها بواسطة معالج الدفع بالإضافة إلى رسوم التبادل |

| رسوم الحساب الشهرية | من 0 إلى 50 دولارًا شهريًا | يختلف الأمر؛ فبعض مزودي خدمات الدفع الإلكتروني يتغاضون عنه للتجار ذوي الأحجام الكبيرة. |

| رسوم الامتثال لمعايير أمان بيانات بطاقات الدفع (PCI DSS) | 50-200 دولار أمريكي سنوياً | مطلوب لأي شركة تقوم بتخزين أو نقل بيانات البطاقات |

| رسوم رد المبالغ المدفوعة | 15-100 دولار لكل نزاع | يتم فرض رسوم عندما يعترض العميل على معاملة ما |

| رسوم عبور الحدود | 0.5%–2.0% | ينطبق على معاملات البطاقات الدولية |

يدفع معظم التجار، عند احتساب الرسوم المجمعة، ما بين 1.5% و3.5% لكل معاملة بطاقة. وتكون تكلفة معاملات بطاقات الائتمان أعلى من تكلفة معاملات بطاقات الخصم المباشر من حيث رسوم التبادل، خاصةً بالنسبة لبطاقات المكافآت المميزة. تجاهل معايير أمان بيانات صناعة بطاقات الدفع (PCI DSS) قد يعرضك لغرامات تصل إلى 500,000 دولار أمريكي - وهذا ليس مجرد افتراض.

عند البحث عن مزود خدمة دفع إلكتروني، فإن السعر المعلن ليس سوى البداية. يوضح لك نظام التسعير المضاف إليه رسوم التبادل بالتفصيل. أما التسعير ذو السعر الثابت فهو أبسط، ولكنه غالباً ما يكون أغلى عند زيادة حجم المعاملات. تحدد فيزا وماستركارد رسوم التبادل - وهي ثابتة - ولكن كل ما يضيفه المعالج قابل للتفاوض.

تُزيل العملات الرقمية معظم هذه التكاليف. لا رسوم تبادل، ولا هوامش ربح للشبكة، ولا عمليات رد مبالغ مدفوعة. تتم تسوية المعاملة وينتهي الأمر.

كيف تُغير العملات الرقمية مدفوعات التجار

كانت عملية الدفع التقليدية مصممة حول البنوك والبطاقات المادية. أما العملات الرقمية فتعتمد على منطق مختلف تماماً، وهذا المنطق يحل مشاكل حقيقية تواجه التجار.

ما الذي يتغير فعلياً عند قبول العملات المشفرة؟

- بدون وسطاء. يتم تحويل الأموال من محفظة المشتري إلى عنوان التاجر مباشرةً. لا يوجد بنك مستحوذ، ولا شبكة دفع وسيطة تأخذ عمولة.

- تسوية أسرع. تستغرق عمليات الدفع بالبطاقات أيامًا. أما العملات الرقمية فتؤكد عملياتها في غضون ثوانٍ إلى دقائق حسب الشبكة. وهذا فرق جوهري في التدفق النقدي.

- نطاق عالمي مدمج. يحصل التاجر في أوروبا على نفس المعاملة التي يحصل عليها المشتري في جنوب شرق آسيا. لا رسوم عبور حدودية، ولا متاعب تحويل العملات.

- لا توجد عمليات استرداد. معاملات البلوك تشين غير قابلة للإلغاء. بمجرد تأكيدها، تصبح الأموال ملكًا للتاجر. انتهى.

- العملات المستقرة كحل وسط. هل تشعر بعدم الارتياح لتقلبات الأسعار؟ يمكنك قبول USDC أو USDT بدلاً من ذلك. ستحصل على سرعة ومزايا التكلفة المنخفضة للعملات الرقمية دون التعرض لتقلبات الأسعار.

لأغراض التطبيق العملي، تُعدّ Plisio بوابة دفع تدعم أكثر من 30 عملة مشفرة مع تكامل بسيط لواجهة برمجة التطبيقات (API). يمكنك قبول مدفوعات العملات المشفرة ذات المبالغ الثابتة دون الحاجة إلى إنشاء فاتورة جديدة في كل مرة، أو إضافة سلاسل محددة مثل مدفوعات عملة TON المشفرة مع توسع قاعدة عملائك.

لن تحل العملات المشفرة محل البطاقات في أي وقت قريب. ولكن بالنسبة للبائعين الدوليين، وشركات السلع الرقمية، وأي شخص لديه قاعدة عملاء على منصة Web3، فإنها تمثل ميزة تشغيلية حقيقية.

إنّ مفهوم مدفوعات التجار ليس مجرد تعريف يُحفظ عن ظهر قلب، بل هو إطار عمل لاتخاذ قرارات أفضل بشأن منظومة الدفع الخاصة بك، بدءًا من اختيار الأدوات المناسبة، مرورًا بتجنب الرسوم غير الضرورية، وصولًا إلى الاستفادة من العملات الرقمية لتوفير المال، وفهم تأثير سرعة إتمام عملية الدفع على الإيرادات. إنّ فهم آلية عمل مدفوعات التجار يُمكّنك من اتخاذ قرارات أكثر فعالية في هذا المجال.

هل تفكر في استكشاف عالم العملات الرقمية؟ يوفر لك Plisio بوابة دفع بدون رسوم شهرية، تدعم أكثر من 30 عملة رقمية، وتتميز بسهولة وسرعة التكامل، حيث لا تستغرق العملية سوى ساعات. ننصحك بالاطلاع عليها إذا كنت تقبل بطاقات الائتمان عبر حساب تاجر تقليدي وترغب في استكشاف إمكانيات أخرى.