Значення оплати продавцем: послуги, процес та переваги

Торкніться картки, натисніть «Сплатити зараз», відскануйте QR-код — кожна з цих дій активує платіж для продавця. Більшість власників бізнесу сприймають це як належне. Але якщо ви коли-небудь задавалися питанням, чому транзакцію відхиляють, чому кошти з’являються із затримкою на три дні або чому ваш рахунок за обробку постійно зростає, то саме платіж для продавця є місцем, де лежать ці відповіді. За кожним продажем стоїть ланцюг систем, облікових записів та угод, які більшість продавців ніколи не бачать — і рідко замислюються про них, доки щось не зламається.

Що таке продавець у платіжній екосистемі?

Це слово звучить старомодно, як хтось продає спеції з візка. Але в платіжній термінології «торговець» має дуже конкретне значення: особа або бізнес, який отримує платіжну транзакцію. Ви щось продаєте, хтось платить вам — ви — продавець.

Найчастіше проявляються три типи:

- Роздрібні продавці — фізичні магазини, що приймають платежі особисто через POS-термінали

- Онлайн-продавці — компанії електронної комерції, що обробляють платежі через веб-шлюзи

- B2B-продавці — компанії, що виставляють рахунки іншим підприємствам через банківські перекази, віртуальні термінали або системи закупівель

Усіх їх об’єднує залежність від однієї базової мережі. Кожен продаж — чи то кавовий кран, чи рахунок-фактура B2B на 50 000 доларів — проходить через банки, карткові мережі (Visa, Mastercard, UnionPay), платіжні системи та різних технологічних посередників, перш ніж гроші потраплять на чийсь рахунок. Ви більшої частини цього не бачите. Але все це працює у фоновому режимі під час кожної транзакції, яку ви завершуєте.

Значення торгового платежу: Основна концепція

Ось коротка відповідь: клієнт платить вам, ви отримуєте гроші. Але сенс торгового платежу насправді полягає в шляху, який кошти проходять, щоб дістатися від їхнього банку до вашого, — і цей шлях виглядає по-різному залежно від того, як клієнт платить.

Платежі за допомогою кредитних та дебетових карток здійснюються через Visa або Mastercard. Банк-емітент схвалює стягнення. Банк-еквайр зрештою отримує кошти. Через кілька днів вони надходять на ваш рахунок. Банківські перекази повністю виключають мережі карток — один рахунок переводить гроші безпосередньо на інший, що часто є перевагою для угод B2B або великих рахунків-фактур. А ще є цифрові гаманці: Apple Pay, Google Pay. Вони взагалі не передають реальні дані картки, лише зашифровані токени. А криптовалюта знаходиться на протилежному кінці спектра — peer-to-peer на блокчейні, без жодної банківської інфраструктури.

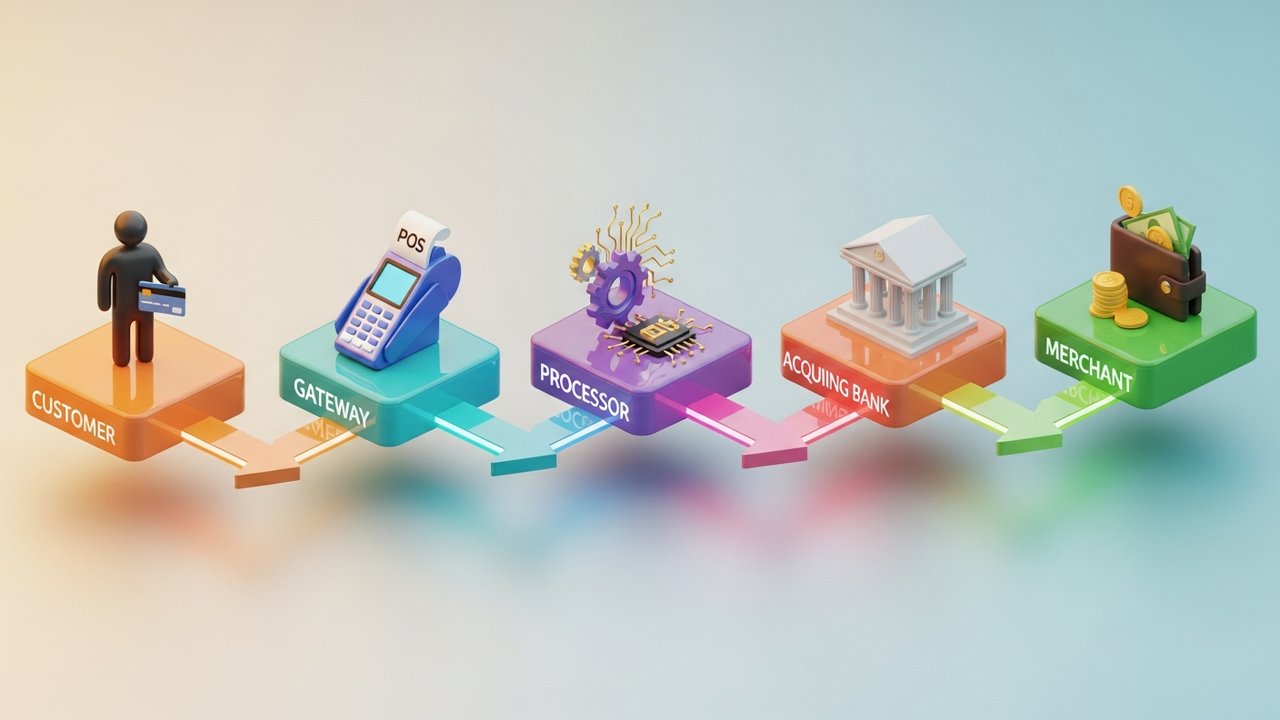

Незалежно від методу, завжди присутні п'ять сторін. Клієнт. Ви, продавець. Платіжний процесор, який маршрутизує дані. Банк-еквайр зберігає кошти до розрахунку. Карткова мережа, яка забезпечує дотримання правил. Вилучення будь-якої з цих сторін з ланцюжка або завершиться невдачею, або зависне.

Як працює обробка платежів продавцям

Дві секунди. Саме стільки часу займає дотик картки з точки зору клієнта. Всередині це маленьке диво скоординованих систем.

Проведення кредитної картки, дотик дебетової картки, дотик цифрового гаманця — процес оплати відбувається в однаковій послідовності в будь-якому випадку:

- Ініціація — Клієнт пред'являє платіж. Термінал або шлюз фіксує дані.

- Передача — зашифровані дані надходять до платіжного процесора, а потім перенаправляються до відповідної платіжної мережі.

- Авторизація — мережа картки пересилає її банку-емітенту. Банк перевіряє кошти та сигнали шахрайства, відповідає схваленням або відхиленням.

- Зафіксувати кошти — продавець зафіксує затверджені кошти. У більшості випадків це відбувається негайно, в інших — із затримкою (наприклад, під час попередньої авторизації).

- Розрахунок — процесор об’єднує транзакції дня та надсилає файли розрахунків до банку-еквайра. Кошти залишають банк-емітент і потрапляють на банківський рахунок продавця — зазвичай через T+1–T+3 робочих дні.

Люди часто сприймають авторизацію та розрахунок як одну подію. Це не так. Платіж карткою авторизується (гроші резервуються), але ще не оброблені. Готелі роблять це постійно. Так само роблять компанії з прокату автомобілів та платформи передплати з пробними періодами.

Інститут Баймарда відстежив це: 18% онлайн-продажів зазнають невдачі лише через проблеми з оформленням замовлення. Не несправний продукт, не погана ціна — просто незграбний процес оплати. Це реальна втрата доходу.

Пояснення типів платіжних сервісів для продавців

Послуги для продавців охоплюють усі інструменти, які використовує бізнес для прийняття та управління платежами. Які з них мають сенс, залежать від ваших каналів збуту, обсягу транзакцій та способів оплати, які фактично використовують ваші клієнти.

| Тип послуги | Найкраще для | Поширені приклади |

|---|---|---|

| POS-система | Роздрібна торгівля, ресторани, готельний бізнес | Квадратний, конюшина, смугастий термінал |

| Шлюз онлайн-платежів | Електронна комерція, SaaS, підписки | Stripe, PayPal, Braintree |

| Мобільний POS-термінал (mPOS) | Польові розпродажі, тимчасові виставки, заходи | SumUp, iZettle, Square Reader |

| Віртуальний термінал | Телефонні замовлення, виставлення рахунків B2B | PayPal тут, Authorize.net |

| Купуй зараз, плати пізніше (BNPL) | Дорогі роздрібні магазини, мода, електроніка | Klarna, Afterpay, Affirm |

| Шлюз криптовалютних платежів | Глобальна електронна комерція, цифрові товари, ігри | Плісіо, BitPay, CoinGate |

Більшість компаній зрештою використовують більше одного. Магазин Shopify може використовувати Shop Pay для місцевих покупців, які хочуть швидко оформити замовлення, та крипто-шлюз для міжнародних клієнтів, які віддають перевагу оплаті в біткоїнах або стейблкоїнах.

Мерчант-акаунт проти платіжного шлюзу: ключові відмінності

Ці два поняття постійно плутають. Це не одне й те саме, і розуміння різниці позбавляє від головного болю, коли щось йде не так.

| Функція | Обліковий запис продавця | Платіжний шлюз |

|---|---|---|

| Що це таке | Рахунок для зберігання вхідних коштів до розрахунку | Програмний рівень, який авторизує та маршрутизує платіжні дані |

| Керується | Банк-еквайр або платіжний посередник | Постачальник технологій (часто в комплекті з процесором) |

| Мета | Зберігає кошти між транзакцією та розрахунком | Шифрує та безпечно передає дані транзакцій |

| Потрібно окремо? | Не завжди — постачальники платних послуг (PSP) це об’єднують у пакет | Часто включено до облікового запису продавця |

| Час налаштування | Від днів до тижнів (традиційні банки) | Хвилини (сучасні платіжні системи) |

Старомодне налаштування означало звернення до банку за відкриттям торгового рахунку: андеррайтинг, перевірка кредитної історії, щомісячні мінімальні внески тощо. Сучасні постачальники платіжних послуг усувають усе це. Stripe, Square та подібні агрегатори мають головний рахунок і дозволяють підприємствам працювати під його керівництвом. Налаштування займає лічені хвилини, а не тижні.

Шлюз обробляє фронтенд: збір, шифрування та пересилання платіжних даних. Мерчант-акаунт обробляє серверну частину: зберігання грошей до здійснення розрахунку. Обидва елементи повинні функціонувати для завершення платіжної транзакції.

Переваги платіжних сервісів для продавців для бізнесу

Прийняття цифрових платежів не просто дозволяє клієнтам зручно платити. Важливий і позитивний ефект.

- Більше клієнтів. 73% споживачів надають перевагу безконтактним або картковим платежам (ONBE, 2023). Бізнес, який не може приймати електронні платежі, непомітний для більшості покупців ще до того, як вони переступлять поріг.

- Швидший грошовий потік. Цифрові платежі здійснюються протягом T+1–T+3 днів. Порівняйте це з очікуванням чеків або банківських переказів, які можуть надійти, а можуть і ні.

- Захист від шахрайства. Карткові мережі та процесори включають вбудоване виявлення шахрайства, автентифікацію 3D Secure та обробку повернення платежів. Це покриття входить до стандартної комплектації.

- Реальні дані. Сучасні постачальники торговельних послуг надають вам інформаційні панелі, що відображають продажі за каналами, географією, способом оплати. Це інформація про запаси та маркетинг, а не лише бухгалтерський облік.

- Масштабованість. Гарний платіжний стек не потрібно переглядати щоразу, коли ваш дохід зростає.

Малий бізнес, який приймає цифрові платежі, зростає вдвічі швидше, ніж той, який цього не робить — це дослідження Mastercard за 2024 рік. Додайте криптовалюту, і перевага пошириться ще більше: нижчі витрати на обмін, безкордонні транзакції, нульовий ризик повернення платежів на крипторейках.

Комісії постачальників торгових послуг: чого очікувати

Кожен платіж продавцю має свою вартість. Структура комісій нескладна, але вона накопичується.

| Тип плати | Типовий діапазон | Нотатки |

|---|---|---|

| Комісія за обмін | 0,2%–2,0% за транзакцію | Встановлюється Visa, Mastercard та іншими мережами; не підлягає обговоренню |

| Плата за обробку/націнку | 0,5%–1,5% | Додано платіжним процесором поверх обміну |

| Щомісячна плата за рахунок | 0–50 доларів США/місяць | Різниться; деякі постачальники платіжних послуг (PSP) відмовляються від цього для продавців з великим обсягом торгівлі |

| Плата за дотримання вимог PCI | 50–200 доларів США на рік | Обов'язково для будь-якого бізнесу, який зберігає або передає дані карток |

| Комісія за повернення платежу | 15–100 доларів США за спір | Стягується, коли клієнт оскаржує транзакцію |

| Транскордонний збір | 0,5%–2,0% | Застосовується до міжнародних карткових транзакцій |

У сукупності більшість продавців сплачують від 1,5% до 3,5% за кожну транзакцію карткою. Транзакції з кредитними картками коштують дорожче, ніж платежі з дебетовими картками на міжбанкінгових платформах, особливо для преміальних карток винагород. Якщо не дотримуватися вимог PCI, штрафи можуть сягати 500 000 доларів США — і це не гіпотетично.

Під час пошуку постачальника торговельних послуг базова ставка – це лише початок. Ціноутворення Interchange-plus показує, що куди саме йде. Фіксована ставка ціноутворення простіша, але часто коштує дорожче при великих обсягах. Visa та Mastercard встановлюють фіксовану ставку обміну, але все, що додає процесор, є предметом обговорення.

Криптовалюта усуває більшу частину цього. Ніякого обміну, жодних мережевих націнок, жодних повернення платежів. Транзакція розраховується і її завершено.

Як криптовалюта змінює платежі для продавців

Традиційний процес оплати був розроблений навколо банків та фізичних карток. Криптовалюта працює за зовсім іншою логікою — і ця логіка вирішує реальні проблеми продавців.

Що насправді змінюється, коли ви приймаєте криптовалюту:

- Без посередників. Гаманець покупця безпосередньо на адресу продавця. Жодного банку-еквайера, жодної платіжної мережі, яка б брала свій внесок.

- Швидші розрахунки. Оплата картками займає кілька днів. Підтвердження криптовалюти відбувається за лічені секунди або хвилини залежно від мережі. Це суттєва різниця для грошового потоку.

- Вбудований глобальний охоплення. Продавець у Європі отримує ту саму транзакцію, що й покупець у Південно-Східній Азії. Без комісій за транскордонний зв'язок, без проблем із конвертацією валюти.

- Без повернення платежів. Транзакції блокчейну не скасовуються. Після підтвердження кошти належать продавцю. Крапка.

- Стейблкоїни як золота середина. Не влаштовує волатильність цін? Приймайте USDC або USDT замість цього. Ви отримуєте переваги швидкості та вартості криптовалюти без впливу цінових коливань.

Для практичного впровадження, Plisio — це платіжний шлюз, що підтримує понад 30 криптовалют з простою інтеграцією API. Ви можете приймати криптоплатежі з фіксованою сумою, не створюючи щоразу новий рахунок-фактуру, або додавати певні ланцюжки, такі як криптовалютні платежі TON, у міру розширення вашої аудиторії.

Криптовалюта не замінить картки найближчим часом. Але для міжнародних продавців, компаній з цифровими товарами та будь-кого, хто має клієнтську базу Web3, це справжня операційна перевага.

Значення торговельного платежу — це не просто визначення, яке потрібно запам'ятати. Це основа для прийняття кращих рішень щодо вашого платіжного стеку — які інструменти обрати, які комісії зменшити, де криптовалюта заощаджує ваші гроші та чому швидкість оформлення замовлення безпосередньо впливає на дохід. Розуміння того, як насправді працюють торговельні платежі, дає вам кращі можливості в усьому цьому.

Досліджуєте криптовалюту? Plisio використовує платіжний шлюз без щомісячної плати, з більш ніж 30 підтримуваними монетами та інтеграціями, які займають години, а не тижні. Варто звернути увагу, якщо ви приймаєте кредитні картки через традиційний мерчант-акаунт і хочете побачити, що ще можливо.