Як криптоплатформи формують майбутнє фінансів

Платіжна компанія, про яку більшість людей ніколи не чули, щойно стала частиною того, як агенти штучного інтелекту платитимуть один одному. Bridge, стартап зі створення інфраструктури стейблкоїнів, був придбаний Stripe на початку 2025 року за 1,1 мільярда доларів. До осені того ж року ті самі рейки вже перевозили перші реальні транзакції від агентів штучного інтелекту на платформі Bedrock від Amazon у співпраці з Coinbase та Visa. Нічого з цього більшість людей не має на увазі, коли говорять про те, як криптоплатформи формують майбутнє. Історія вже не про прогнози цін, тікери ETF чи про те, чи виживе певний токен наступний цикл. Йдеться про тихе відновлення світової платіжної системи та про те, хто керує новими трубопроводами.

Криптоплатформи Rails працюють – це історія

Корисний спосіб тлумачення останніх двох років – це відокремити монети від рейок, якими вони рухаються. Монети все ще привертають увагу; саме з рейок змістилися реальні гроші. Згідно з аналізом McKinsey, опублікованим у лютому 2026 року з використанням даних Artemis Analytics, обсяг платежів стейблкоїнами в реальній економіці досяг 390 мільярдів доларів у 2025 році. На частку Азії припадало 245 мільярдів доларів від цієї цифри – близько 63 відсотків – за рахунок Сінгапуру, Гонконгу та Японії. Тільки потоки між підприємствами склали приблизно 226 мільярдів доларів від загальної суми. Це не спекулятивні угоди. Це рахунки-фактури, заробітна плата, розрахунки з постачальниками та казначейські перекази, які раніше виходили з транскордонної фінансової системи через SWIFT та кореспондентську банківську мережу.

У 23-му щорічному звіті Boston Consulting Group про глобальні платежі, опублікованому у вересні 2025 року, масштаби цих змін були чіткішими. Потоки стейблкоїнів B2B зросли з менш ніж 100 мільйонів доларів на місяць на початку 2023 року до понад 6 мільярдів доларів на місяць до середини 2025 року, що у шістдесят разів більше за тридцять місяців, і з того часу траєкторія залишається приблизно лінійною. Я постійно повертаюся до цієї цифри. Майже жодна інша категорія платежів не рухається так швидко.

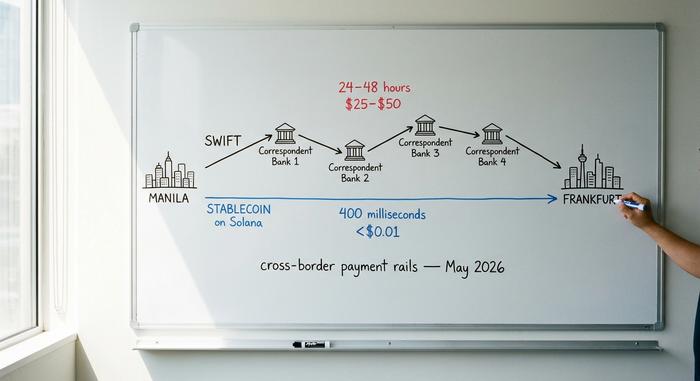

Причина полягає в економіці одиниці витрат. Типовий трансакційний переказ коштує від 25 до 50 доларів і обробляється протягом одного-двох днів. Аналогічне значення на Solana розраховується приблизно за 400 мілісекунд, що становить менше ніж пенні. В основній мережі Ethereum це займає дванадцять секунд і близько того долара. Для фінансової команди, яка переміщує багатомільйонний рахунок-фактуру між Манілою та Франкфуртом, загальна вартість падає з одного-п'яти відсотків до майже однієї-двох десятих відсотка. Комітет з платежів та ринкової інфраструктури Банку міжнародних розрахунків документує цей розрив протягом багатьох років.

| Шар поселення | Типова плата | Час до остаточного рішення | Години роботи | Накладні витрати на валютні біржі | Ризик розрахунків |

|---|---|---|---|---|---|

| Кореспондентський банкінг SWIFT | 25–50 доларів за дріт | 24–48 годин | Робочі години, будні дні | 1–3% спред, часто прихований | Контрагент на кожному стрибку |

| Карткові мережі (Visa/Mastercard) | 1,5–3,5% від суми транзакції | 1–3 робочих дні до продавця | Авторизація 24/7, пакетні розрахунки | Вбудовано в FX маржу | Емітент + еквайр + схема |

| Стейблкоїн на публічному блокчейні | $0.01–$1.00 за переказ | 0,4–12 секунд | Цілодобово, цілий рік | Точкова конверсія, близька до нуля | Остаточність у мережі, без відкликання |

| Токенізовані депозити комерційних банків | Ціноутворення пілотного проекту | Від секунд до хвилин | Цілодобовий пілотний проект | Банківський курс обміну валют | Банк-емітент |

Ніщо з цього не означає, що SWIFT зникає. Це означає, що незначний новий долар від транскордонних B2B-платежів більше не проходить через нього. Платформи, які керують новими рельсами (Coinbase, Circle, Stripe, рівень розрахунків Visa в блокчейні та низка торговельних шлюзів, таких як Plisio, BitPay та NOWPayments), саме ті пишуть правила руху вартості в наступному десятилітті. Класи цифрових активів, що торгуються на цих рейках, є майже другорядним питанням.

Чому стейблкоїни непомітно виграли суперечку щодо платежів

Стейблкоїни були суперечливим двоюрідним братом криптовалюти у 2022 році. На 2026 вони стали нудним вибором інфраструктури, який розуміють команди інституційного казначейства. Загальна ринкова вартість стейблкоїнів станом на травень 2026 року становить близько 320 мільярдів доларів, згідно з DeFiLlama. USDT лідирує приблизно зі 190 мільярдами доларів, USDC – з 78 мільярдами доларів. PYUSD від PayPal досяг 4,1 мільярда доларів, що на 680 відсотків більше, ніж у січні 2025 року. Це вже не екзотичні інструменти.

Інституційна система розповідає ту саму історію. Visa здійснила розрахунки понад 225 мільйонів доларів у чотирьох блокчейнах, використовуючи USDC, PYUSD, USDG та EURC; її програма карток, пов'язаних зі стейблкоїнами, з Bridge розширилася до понад 100 країн протягом 2026. Витрати Visa на картки, пов'язані зі стейблкоїнами, досягли 3,5 мільярда доларів на рік до кінця 2025 фінансового року, що на 460 відсотків більше, ніж минулого року. Це майже п'ята частина всіх розрахунків за криптокартками в мережі, згідно з Artemis Analytics. Mastercard, у той самий час, увімкнула підтримку USDG, PYUSD, USDC та FIUSD у своїй глобальній мережі. Stripe після придбання Bridge у вересні 2025 року запустила Open Issuance, платформу, яка дозволяє будь-якому бізнесу запускати власний стейблкоїн за допомогою кількох рядків коду. Патрік Коллісон, головний виконавчий директор Stripe, назвав стейблкоїни «надпровідниками кімнатної температури для фінансових послуг».

Окрім платежів, ті ж рейки містять зростаючий пул токенізованих грошових еквівалентів. Токенізований фонд грошового ринку BUIDL компанії BlackRock досяг активів у розмірі 2,5 мільярда доларів у листопаді 2025 року після об'єднання з Binance. Он-чейн-фонд FOBXX компанії Franklin Templeton знаходиться в діапазоні 650 мільйонів доларів. За даними RWA.xyz, ширший ринок токенізованих реальних активів, за винятком самих стейблкоїнів, перевищив 32 мільярди доларів у травні 2026 року. Фінансова команда, яка хоче мати цілодобовий доступ до дохідності від вільних коштів, тепер має он-чейн-опцію, якої не існувало три роки тому.

Аргумент про те, що стейблкоїни є занадто ризикованими або занадто нерегульованими для використання у великих масштабах, був перевершений тим, що банки та карткові мережі фактично побудували навколо них. Це не означає, що ризики зникли. Це означає, що оператори тепер мають рамки відповідальності, звіти про атестацію та регуляторне забезпечення. Старе заперечення вичерпало свої підстави.

Регулятори зникли з дороги

Найбільша зміна за останні два роки була радше юридичною, ніж технічною. Три найбільші фінансові юрисдикції світу запровадили структури стейблкоїнів протягом чотирнадцяти місяців, а регуляторна невизначеність, яка не давала банкам першого рівня можливості втручатися, була замінена архітектурою відповідності, яку вони визнають.

Закон США GENIUS було підписано 18 липня 2025 року. Він вимагає від емітентів платіжних стейблкоїнів мати повні резерви один до одного у високоякісних ліквідних активах. Він також зобов'язує проводити щомісячні атестації та приймати федеральний статут або державну структуру з аналогічним наглядом. Остаточні імплементаційні нормативні акти мають бути прийняті до липня 2026 року; закон набирає чинності не пізніше січня 2027 року. Регламент Європейського Союзу MiCA повністю набув чинності з 30 грудня 2024 року. До кінця 2025 року ESMA нарахувала 30 ліцензованих емітентів стейблкоїнів та 102 зареєстрованих постачальників послуг з криптоактивами по всьому блоку. Постанова Гонконгу про стейблкоїни була прийнята 21 травня 2025 року та набула чинності 1 серпня. Вона вимагає 100-відсоткового резервного забезпечення та мінімального сплаченого капіталу в розмірі 25 мільйонів гонконгських доларів для будь-якого стейблкоїна, пов'язаного з фіатними цінами, випущеного на території або з неї.

Незалежно від того, чи схвалюєте ви ці деталі, чи ні, практичний ефект для інституційних гравців однаковий: юристи тепер можуть підписувати документи. Команда казначейства компанії зі списку Fortune 500 може здійснювати перекази стейблкоїнів через емітента, що регулюється федеральним урядом, з тією ж ретельністю, що й для будь-якого іншого контрагента. Це умова для наступного етапу впровадження, і вона вже виконана. Добровільні пілотні проекти 2022 та 2023 років поступаються місцем запланованим розгортанням у виробничому середовищі з визначеними відповідальними особами, що відповідають вимогам.

Агенти зі штучним інтелектом – наступні користувачі рейок

Найцікавіше питання в платежах зараз зовсім не людське. Йдеться про те, як програмні агенти, великі мовні моделі, яким надано можливість діяти від імені користувача, оплачуватимуть свої дії. Їм потрібно купувати обчислювальні ресурси, отримувати платні дані, викликати API та все частіше здійснювати транзакції один з одним. Картки для цього не підходять. Немає людини, яка б вводила CVV; правила повернення платежів та процеси автентифікації передбачають присутність людини в цьому процесі. Банківські системи занадто повільні та занадто дорогі для витрат між машинами вартістю менше долара. Застаріла платіжна система не була розроблена для учасників без гаманця, телефону чи кредитної історії. Децентралізована, програмована сторона криптовалюти виявляється набагато краще підходить для цього випадку використання.

Протокол x402 від Coinbase, запущений у травні 2025 року, саме вирішує цю прогалину. Він відроджує маловідомий куточок стандарту HTTP, код стану 402, «Потрібний платіж», та пов'язує його з розрахунками USDC на Base, Polygon, Arbitrum та Solana. Агент, який викликає API, отримує відповідь 402, сплачує необхідну суму в USDC та отримує ресурс під час повторної спроби. Остаточність майже миттєва; вартість становить частки цента. До вересня 2025 року Coinbase та Cloudflare стали співзасновниками фонду x402 Foundation; до його основних членів зараз належать Google, Visa, AWS, Anthropic, Circle та Vercel.

У травні 2026 року Amazon включив цей протокол до свого основного стеку розробників. Платежі AWS Bedrock AgentCore були випущені в попередньому режимі з вбудованою підтримкою x402, рекламуючи розрахунки менше ніж за дві секунди приблизно за $0,0001 за транзакцію. Протокол Agentic Commerce від Stripe, запущений разом з OpenAI у вересні 2025 року, тестується Microsoft Copilot, Anthropic та Perplexity. Skyfire, мережа агентських платежів, що фінансується венчурним капіталом, вийшла з бета-версії в березні 2025 року, використовуючи USDC на Base, і згодом опублікувала фреймворк Know Your Agent, який, по суті, є KYC для програмного забезпечення.

| Метод | Працює на автономного агента? | Чому чи чому ні |

|---|---|---|

| Кредитна або дебетова картка | Погано | Побудовано на основі автентифікації людини, CVV та повернення платежів |

| Банківський переказ (ACH або SWIFT) | Ні | Занадто повільно та занадто дорого для транзакцій на суму менше долара |

| Збережена вартість з єдиною платформою | Частково | Закрита система, прив'язує агента до одного постачальника |

| Стейблкоїн понад x402 | Так | Програмований, встановлюється за секунди, частки цента |

Цифри, пов'язані з цією можливістю, достатньо великі, щоб пояснити ажіотаж. a16z оцінює, що кількість нелюдських агентів у сфері фінансових послуг вже перевищує кількість працівників-людей приблизно в 100 разів. За формулюванням фірми, ці агенти залишаються «фактично без банківського обслуговування». McKinsey прогнозує, що агентська комерція може становити від 3 до 5 трильйонів доларів світової комерції до 2030 року. Коли я вперше побачив, як модель купує кредити API без людини, мене дезорієнтувала не технологія, а усвідомлення того, що ніщо в застарілому стеку не дозволило б цьому статися.

Як криптоплатформи стали операційними компаніями

Другорядним наслідком усього цього є те, що провідні криптоплатформи перестали бути схожими на біржі в будь-якому значущому сенсі. Coinbase повідомила про дохід у розмірі 7,18 мільярда доларів за 2025 фінансовий рік. Цей комплекс охоплює спотову торгівлю, деривативи, стейкінг, депозитарне зберігання, платіжний бізнес та свою мережу другого рівня Base. Тільки Base зараз зберігає близько 5,2 мільярда доларів у стейблкоїнах та обробляє понад десять мільйонів транзакцій на день. Обсяг споживчих торгів на Coinbase склав 78,1 мільярда доларів у першому кварталі 2025 року та 43 мільярди доларів у другому кварталі; поєднання класів активів рішуче схилилося в бік деривативів та дохідних продуктів поряд зі спотовою торгівлею, з щомісячною кількістю активних користувачів у діапазоні 8,8 мільйона. Binance та Kraken, жоден з яких не подає публічних заяв, мають порівнянні продуктові платформи. Найближчим аналогом традиційних фінансів більше не є брокерська компанія. Це вертикально інтегрований банк з культурою програмної інженерії, що знаходиться десь між платформами торгівлі акціями, депозитарними банками та випуском стейблкоїнів, і розглядається американськими регуляторами як усе це одночасно. З розвитком технології блокчейн, провідні криптоплатформи тепер виступають робочим шаром між традиційними фінансами та новою екосистемою цифрових активів, з лінійками продуктів, для яких двадцять років тому знадобилося б три окремо зареєстровані фірми.

Другий рівень розташований нижче: платіжні процесори, орієнтовані на продавців, такі як Plisio, BitPay та NOWPayments, які займаються фактичною інтеграцією оформлення замовлення для компаній, що переходять на рейки стейблкоїнів. За підрахунками галузі, приблизно 25 мільйонів продавців у всьому світі зараз приймають певну форму криптовалюти — ця цифра включає всіх, від роздрібних продавців, які підтримують біткоїн, до казначейських команд, які зберігають стейблкоїни як грошовий еквівалент. Це платформи, об які більшість споживачів торкатимуться, не помічаючи цього, — рейки всередині рейок.

Що це означає для людей, які не дивляться

Для більшості людей нічого з цього не відчуватиметься як революція. У цьому й суть. Мобільний інтернет не анонсував себе; він з'явився в додатках, якими люди вже користувалися, доки одного дня телефон не став платформою за замовчуванням. Рейки стейблкоїнів йдуть тим самим шляхом. Торговець у Буенос-Айресі приймає платіж у USDC. SaaS-компанія платить в'єтнамським підрядникам з гаманця казначейства. Агент штучного інтелекту купує кілька центів обчислень на Bedrock. Жодна з цих транзакцій не рекламується як «використання криптовалюти». Це просто транзакції, які працюють краще, ніж ті, які вони замінюють.

Платформний рівень виграє, стаючи інфраструктурою, а не пунктом призначення — і саме так криптоплатформи формують майбутнє глобальних фінансових послуг, навіть не помічаючи цього від більшості користувачів. Коли цей перехід завершиться, відкритим питанням залишається те, чи слово «крипто» все ще виконує якусь корисну функцію, чи рейки знову просто називатимуться платежами, так само, як ніхто більше не називає TCP/IP інтернет-протоколом.