Как криптоплатформы формируют будущее финансов

Платежная компания, о которой большинство людей никогда не слышали, стала частью системы платежей, используемой агентами искусственного интеллекта. Bridge, стартап, занимающийся инфраструктурой для стейблкоинов, был приобретен Stripe в начале 2025 года за 1,1 миллиарда долларов. К осени того же года по тем же каналам проходили первые реальные транзакции от агентов ИИ на платформе Amazon Bedrock в сотрудничестве с Coinbase и Visa. Однако всё это не то, что большинство людей подразумевают, когда говорят о том, как криптоплатформы формируют будущее. Речь больше не идёт о прогнозах цен, тикерах ETF или о том, переживёт ли тот или иной токен следующий цикл. Речь идёт о тихом переустройстве мировой платежной инфраструктуры и о том, кто управляет этими новыми каналами.

Криптоплатформы Rails — это история.

Полезный способ проанализировать последние два года — отделить сами монеты от каналов, по которым они перемещаются. Монеты по-прежнему привлекают внимание; именно в каналах перемещаются реальные деньги. Согласно анализу McKinsey, опубликованному в феврале 2026 года на основе данных Artemis Analytics, объем платежей в реальных стейблкоинах достиг 390 миллиардов долларов в 2025 году. На Азию пришлось 245 миллиардов долларов из этой суммы — около 63 процентов — благодаря Сингапуру, Гонконгу и Японии. Только потоки между предприятиями составили примерно 226 миллиардов долларов от общей суммы. Это не спекулятивные сделки. Это счета-фактуры, выплаты заработной платы, расчеты с поставщиками и казначейские переводы, которые раньше покидали трансграничную финансовую систему через SWIFT и корреспондентскую банковскую сеть.

В 23-м ежегодном отчете Boston Consulting Group о глобальных платежах, опубликованном в сентябре 2025 года, масштабы этих изменений были представлены более наглядно. Потоки стейблкоинов в сегменте B2B выросли с менее чем 100 миллионов долларов в месяц в начале 2023 года до более чем 6 миллиардов долларов в месяц к середине 2025 года, увеличившись в шестьдесят раз за тридцать месяцев — и с тех пор эта тенденция остается примерно линейной. Я постоянно возвращаюсь к этой цифре. Почти ни одна другая категория платежей не развивается так быстро.

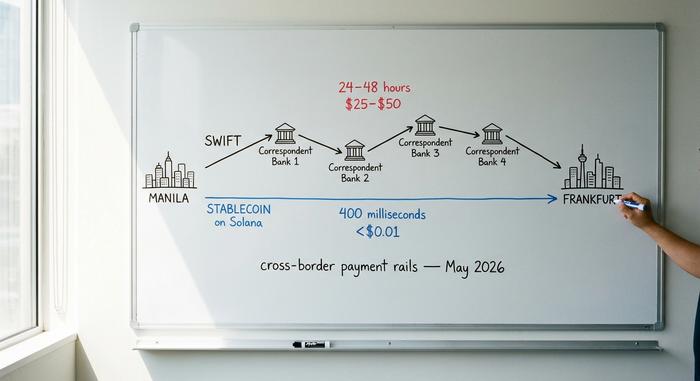

Причина кроется в экономике единицы продукции. Типичный трансграничный перевод через SWIFT стоит от 25 до 50 долларов и обрабатывается за один-два дня. Та же сумма в сети Solana обрабатывается примерно за 400 миллисекунд и стоит меньше цента. В основной сети Ethereum — за двенадцать секунд и около доллара. Для финансовой команды, осуществляющей перевод многомиллионного счета между Манилой и Франкфуртом, общая стоимость снижается с одного-пяти процентов до примерно одной-двух десятых процента. Комитет по платежам и рыночным инфраструктурам Банка международных расчетов документирует эту разницу уже много лет.

| Слой населенного пункта | Типичная плата | Время подвести итоги | Часы работы | Накладные расходы на FX | Риск расчетов |

|---|---|---|---|---|---|

| Корреспондентское банковское обслуживание SWIFT | 25–50 долларов за провод | 24–48 часов | Рабочее время, будние дни | Разница составляет 1–3%, часто скрыта. | Контрагент на каждом шаге |

| Платежные системы (Visa/Mastercard) | 1,5–3,5% от суммы сделки | Доставка продавцу занимает 1–3 рабочих дня. | Круглосуточное авторизация, пакетные расчеты. | Встроено в валютную маржу | Эмитент + приобретатель + схема |

| Стейблкоин на публичном блокчейне | 0,01–1,00 долл. США за перевод | 0,4–12 секунд | Круглосуточно, 7 дней в неделю, круглый год | Конверсия на спотовом рынке близка к нулю. | Завершение обработки данных в сети, отзыв невозможен. |

| Токенизированные депозиты коммерческих банков | Пилотное ценообразование | Секунды в минуты | 24/7 в пилотном режиме | Курс валюты банка | Банк-эмитент |

Всё это не означает, что SWIFT исчезнет. Это означает, что через него больше не проходит тот незначительный новый доллар, который раньше приносил трансграничные B2B-платежи. Платформы, управляющие этими новыми каналами (Coinbase, Circle, Stripe, расчетный слой Visa в блокчейне и множество платежных шлюзов для продавцов, таких как Plisio, BitPay и NOWPayments), определяют правила движения стоимости в следующем десятилетии. Вопрос о том, какие классы цифровых активов торгуются на этих каналах, практически отодвинут на второй план.

Почему стейблкоины незаметно выиграли спор о платежных системах

В 2022 году стейблкоины были противоречивым аналогом криптовалют. К 2026 они стали скучным инфраструктурным решением, которое понимают институциональные казначейские команды. По данным DeFiLlama, общая рыночная капитализация стейблкоинов по состоянию на май 2026 года составляет около 320 миллиардов долларов. USDT лидирует с примерно 190 миллиардами долларов, USDC — с 78 миллиардами долларов. PYUSD от PayPal достиг 4,1 миллиарда долларов, что на 680 процентов больше, чем в январе 2025 года. Это уже не экзотические инструменты.

Институциональная структура подтверждает это. Visa провела расчеты на сумму более 225 миллионов долларов в сети на четырех блокчейнах, используя USDC, PYUSD, USDG и EURC; ее программа выпуска карт, привязанных к стейблкоинам, совместно с Bridge расширилась до более чем 100 стран за период с 2025 по 2025 финансовый год. К концу 2025 финансового года годовой объем расходов Visa по картам, привязанным к стейблкоинам, достиг 3,5 миллиардов долларов, что на 460 процентов больше, чем годом ранее. По данным Artemis Analytics, это составляет почти пятую часть всех расчетов по криптокартам в сети. Mastercard в тот же период включила поддержку USDG, PYUSD, USDC и FIUSD в своей глобальной сети. Stripe вслед за приобретением Bridge запустила Open Issuance в сентябре 2025 года — платформу, которая позволяет любому бизнесу запустить собственный стейблкоин всего несколькими строками кода. Патрик Коллисон, генеральный директор Stripe, назвал стейблкоины «сверхпроводниками комнатной температуры для финансовых услуг».

Помимо платежей, по тем же каналам связи постоянно растет объем токенизированных денежных эквивалентов. Токенизированный фонд денежного рынка BUIDL от BlackRock достиг объема активов в 2,5 миллиарда долларов в ноябре 2025 года после сотрудничества с Binance. Фонд FOBXX от Franklin Templeton, работающий на блокчейне, находится в диапазоне 650 миллионов долларов. Более широкий рынок токенизированных реальных активов, за исключением самих стейблкоинов, превысил 32 миллиарда долларов в мае 2026 года, согласно данным RWA.xyz. Финансовая команда, желающая круглосуточно получать доход от неиспользуемых денежных средств, теперь имеет возможность использовать блокчейн, которой не существовало три года назад.

Аргумент о том, что стейблкоины слишком рискованны или слишком нерегулируемы для массового использования, устарел благодаря тому, что банки и карточные сети фактически создали вокруг них. Это не означает, что риски исчезли. Это означает, что у операторов теперь есть системы ответственности, отчеты о подтверждении достоверности и регуляторная защита. Старое возражение исчерпало себя.

Регуляторы отошли в сторону

Самое значительное изменение за последние два года коснулось скорее правовых, чем технических аспектов. Три крупнейшие финансовые юрисдикции мира в течение четырнадцати месяцев приняли соответствующие нормативные акты по стейблкоинам, а регуляторная неопределенность, которая не позволяла крупным банкам участвовать в этом процессе, сменилась архитектурой соответствия, которую они признают.

Закон США GENIUS был подписан 18 июля 2025 года. Он требует от эмитентов платежных стейблкоинов иметь полные резервы в соотношении один к одному в высококачественных ликвидных активах. Он также обязывает проводить ежемесячные проверки и иметь федеральный устав или государственную структуру с аналогичным надзором. Окончательные имплементационные положения должны быть приняты к июлю 2026 года; закон вступит в силу не позднее января 2027 года. Регламент Европейского союза MiCA полностью действует с 30 декабря 2024 года. К концу 2025 года ESMA насчитывала 30 лицензированных эмитентов стейблкоинов и 102 зарегистрированных поставщика услуг в сфере криптоактивов по всему блоку. Закон Гонконга о стейблкоинах был принят 21 мая 2025 года и вступил в силу 1 августа. Он требует 100-процентного резервного обеспечения и минимального оплаченного уставного капитала в размере 25 миллионов гонконгских долларов для любого стейблкоина, привязанного к фиатной валюте, выпущенного на территории Гонконга или с территории Гонконга.

Независимо от того, одобряют ли кто-либо эти детали или нет, практический эффект для институциональных игроков одинаков: теперь юристы могут дать свое согласие. Казначейская команда компании из списка Fortune 500 может осуществлять переводы стейблкоинов через эмитента, регулируемого на федеральном уровне, с той же тщательностью, что и для любого другого контрагента. Это условие для следующего этапа внедрения, и оно уже выполнено. Добровольные пилотные проекты 2022 и 2023 годов уступают место запланированным развертываниям в производственной среде с назначенными ответственными за соблюдение нормативных требований.

Искусственный интеллект станет следующим пользователем Rails.

Самый интересный вопрос в сфере платежей сейчас совсем не связан с человеком. Он заключается в том, как программные агенты, большие языковые модели, наделенные способностью действовать от имени пользователя, будут оплачивать свои действия. Им необходимо приобретать вычислительные ресурсы, получать платные данные, вызывать API и все чаще взаимодействовать друг с другом посредством транзакций. Карты для этого не подходят. Нет человека, который бы вводил CVV-код; правила возврата платежей и потоки аутентификации предполагают участие человека. Банковские системы слишком медленны и слишком дороги для межмашинных транзакций на сумму менее доллара. Традиционные платежные системы не были разработаны для участников без кошелька, телефона или кредитной истории. Децентрализованная, программируемая сторона криптовалюты оказывается гораздо лучше подходящей для этого варианта использования.

Протокол x402 от Coinbase, запущенный в мае 2025 года, решает именно эту проблему. Он возрождает малоизвестный аспект стандарта HTTP — код состояния 402, означающий «Требуется оплата», — и связывает его с расчетами в USDC на платформах Base, Polygon, Arbitrum и Solana. Агент, обращающийся к API, получает ответ 402, оплачивает необходимую сумму в USDC и получает ресурс при повторной попытке. Окончательный расчет происходит практически мгновенно; стоимость составляет доли цента. К сентябрю 2025 года Coinbase и Cloudflare совместно основали фонд x402; в его число основных членов теперь входят Google, Visa, AWS, Anthropic, Circle и Vercel.

В мае 2026 года Amazon интегрировала протокол в свой основной стек для разработчиков. AWS Bedrock AgentCore Payments был выпущен в режиме предварительного просмотра с нативной поддержкой x402, рекламируя расчеты менее чем за две секунды по цене примерно 0,0001 доллара за транзакцию. Протокол Agentic Commerce Protocol от Stripe, запущенный совместно с OpenAI в сентябре 2025 года, тестируется Microsoft Copilot, Anthropic и Perplexity. Skyfire, сеть агентских платежей, финансируемая венчурным капиталом, вышла из бета-версии в марте 2025 года, используя USDC на Base, и опубликовала фреймворк Know Your Agent, который, по сути, является KYC для программного обеспечения.

| Метод | Работает для автономного агента? | Почему да или почему нет? |

|---|---|---|

| Кредитная или дебетовая карта | Плохо | Основана на аутентификации пользователя, CVV-кодах и возврате платежей. |

| Банковский перевод (ACH или WIFT) | Нет | Слишком медленно и слишком дорого для транзакций на суммы менее доллара. |

| Накопленные средства на единой платформе | Частично | Закрытая система, привязывающая агента к одному поставщику. |

| Стейблкоин более x402 | Да | Программируемый, устанавливается за секунды, доли цента. |

Цифры, связанные с этой возможностью, достаточно велики, чтобы объяснить ажиотаж. По оценкам a16z, число нечеловеческих агентов в финансовых услугах уже примерно в 100 раз превышает число сотрудников-людей. По формулировке компании, эти агенты остаются «фактически не имеющими доступа к банковским услугам». McKinsey прогнозирует, что к 2030 году объем мировой торговли, осуществляемой через агентов, может составить от 3 до 5 триллионов долларов. Когда я впервые увидел, как модель покупает кредиты API без участия человека, меня дезориентировало не само технологическое решение, а осознание того, что ничто в существующей инфраструктуре не позволило бы этого сделать.

Как криптоплатформы стали действующими компаниями

Вторым следствием всего этого стало то, что ведущие криптоплатформы перестали в сколько-нибудь значимом смысле напоминать биржи. Coinbase сообщила о выручке в размере 7,18 млрд долларов за 2025 финансовый год. Эта выручка включает спотовую торговлю, деривативы, стейкинг, хранение активов, платежный бизнес и собственную сеть второго уровня Base. Только Base сейчас хранит около 5,2 млрд долларов в стейблкоинах и обрабатывает более десяти миллионов транзакций в день. Объем потребительских торгов на Coinbase составил 78,1 млрд долларов в первом квартале 2025 года и 43 млрд долларов во втором квартале; структура активов прочно сместилась в сторону деривативов и доходных продуктов наряду со спотовой торговлей, с ежемесячным числом активных пользователей около 8,8 млн. Binance и Kraken, ни одна из которых не публикует публичные отчеты, предлагают сопоставимые продуктовые платформы. Ближайшим аналогом в традиционных финансах больше не является брокерская компания. Это вертикально интегрированный банк с культурой разработки программного обеспечения, занимающий промежуточное положение между платформами для торговли акциями, депозитарными банками и выпуском стейблкоинов — и рассматриваемый американскими регуляторами как все три направления одновременно. По мере развития технологии блокчейн ведущие криптоплатформы теперь выступают в качестве рабочего слоя между традиционными финансовыми учреждениями и новой экосистемой цифровых активов, предлагая продуктовые линейки, для которых двадцать лет назад потребовалось бы три отдельно зарегистрированные компании.

Под ними находится второй уровень: платежные системы, ориентированные на продавцов, такие как Plisio, BitPay и NOWPayments, которые обрабатывают фактическую интеграцию кассовых аппаратов для компаний, переходящих на платформы стейблкоинов. По данным отрасли, сейчас около 25 миллионов продавцов по всему миру принимают те или иные формы криптовалюты — эта цифра включает в себя всех, от розничных продавцов, лояльных к биткоинам, до казначейских отделов, хранящих стейблкоины в качестве эквивалента наличных денег. Именно эти платформы большинство потребителей затрагивают, не замечая их — это своего рода «внутренние механизмы» этих систем.

Что это значит для тех, кто не смотрит?

Для большинства людей ничто из этого не покажется революцией. В этом-то и суть. Мобильный интернет не анонсировал себя; он появился внутри уже используемых приложений, пока однажды телефон не стал устройством по умолчанию. Платформы для стейблкоинов следуют тем же путем. Торговец в Буэнос-Айресе принимает платежи в USDC. Компания, предоставляющая SaaS-услуги, платит вьетнамским подрядчикам из казначейского кошелька. Искусственный интеллект покупает несколько центов вычислительных ресурсов на Bedrock. Ничто из этого не рекламируется как «использование криптовалюты». Это просто транзакции, которые работают лучше, чем те, которые они заменяют.

Платформенный уровень выигрывает, становясь инфраструктурой, а не конечным пунктом назначения — и именно так криптоплатформы формируют будущее глобальных финансовых услуг, оставаясь незамеченными для большинства пользователей. Когда этот переход завершится, открытым останется вопрос, будет ли слово «крипто» по-прежнему выполнять какую-либо полезную функцию — или же эти механизмы снова будут называться платежами, как TCP/IP больше никто не называет интернет-протоколом.