Cómo las plataformas de criptomonedas están dando forma al futuro de las finanzas.

Una empresa de pagos desconocida para la mayoría se ha convertido en parte fundamental del sistema de pagos que utilizarán los agentes de inteligencia artificial. Bridge, una startup de infraestructura para stablecoins, fue adquirida por Stripe a principios de 2025 por 1.100 millones de dólares. Para el otoño de ese mismo año, la misma infraestructura ya gestionaba las primeras transacciones reales de agentes de IA en la plataforma Bedrock de Amazon, en colaboración con Coinbase y Visa. Sin embargo, esto no se corresponde con lo que la mayoría de la gente entiende por cómo las plataformas de criptomonedas están transformando el futuro. La cuestión ya no gira en torno a predicciones de precios, cotizaciones de ETF o la supervivencia de un token en particular. Se trata de la reconstrucción silenciosa de la infraestructura de pagos global y de quién gestiona esta nueva red.

La historia se centra en las plataformas de criptomonedas que utilizan la infraestructura que las respalda.

Una forma útil de interpretar los últimos dos años es separar las monedas de los canales por los que circulan. Las monedas siguen acaparando la atención; los canales son donde se ha movido el dinero real. El volumen de pagos con stablecoins en la economía real alcanzó los 390.000 millones de dólares en 2025, según un análisis de McKinsey publicado en febrero de 2026 con datos de Artemis Analytics. Asia representó 245.000 millones de dólares de esa cifra —aproximadamente el 63%— impulsado por Singapur, Hong Kong y Japón. Solo los flujos entre empresas representaron aproximadamente 226.000 millones de dólares del total. No se trata de operaciones especulativas. Son facturas, nóminas, pagos a proveedores y transferencias de tesorería que antes salían del sistema financiero transfronterizo a través de SWIFT y la red de banca corresponsal.

El 23.º Informe Anual de Pagos Globales de Boston Consulting Group, publicado en septiembre de 2025, puso de manifiesto la magnitud del cambio con mayor claridad. Los flujos de stablecoins B2B crecieron de menos de 100 millones de dólares al mes a principios de 2023 a más de 6.000 millones de dólares al mes a mediados de 2025, un aumento de sesenta veces en treinta meses, y la trayectoria se ha mantenido prácticamente lineal desde entonces. Sigo pensando en esa cifra. Casi ninguna otra categoría de pagos se mueve tan rápido.

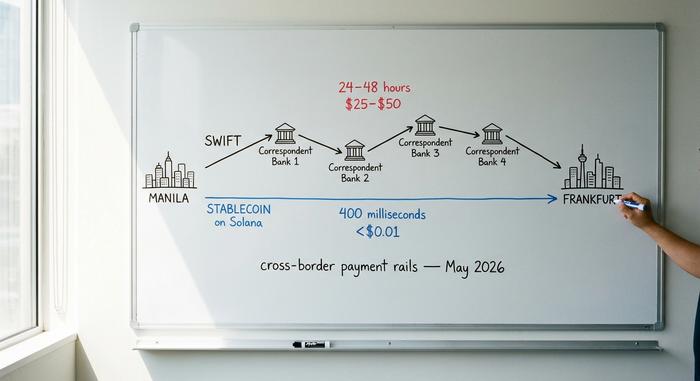

La razón radica en la economía unitaria. Una transferencia transfronteriza SWIFT típica cuesta entre 25 y 50 dólares y se liquida en uno o dos días. El mismo importe en Solana se liquida en aproximadamente 400 milisegundos por menos de un centavo. En la red principal de Ethereum, doce segundos y alrededor de un dólar. Para un equipo financiero que gestiona una factura multimillonaria entre Manila y Fráncfort, el coste total se reduce del uno al cinco por ciento a cerca de una o dos décimas de uno por ciento. El Comité de Pagos e Infraestructuras de Mercado del Banco de Pagos Internacionales lleva años documentando esta diferencia.

| Capa de asentamiento | Tarifa típica | Ha llegado el momento de la conclusión | Horario de funcionamiento | gastos generales de FX | Riesgo de liquidación |

|---|---|---|---|---|---|

| banca corresponsal SWIFT | Entre 25 y 50 dólares por cable | 24–48 horas | Horario comercial, días laborables | Diferencial del 1 al 3%, a menudo oculto. | Contraparte en cada salto |

| Redes de tarjetas (Visa/Mastercard) | 1,5–3,5% de la transacción | De 1 a 3 días hábiles para el comerciante. | Autorización 24/7, liquidación por lotes | Incluido en el margen de divisas | Emisor + adquirente + esquema |

| Stablecoin en blockchain pública | Entre 0,01 y 1,00 dólares por transferencia | 0,4–12 segundos | 24 horas al día, 7 días a la semana, todo el año. | Conversión al contado, casi cero | Finalidad en la cadena, sin revocación. |

| Depósitos bancarios comerciales tokenizados | Precios piloto | De segundos a minutos | 24/7 en piloto | Tipo de cambio bancario | Banco emisor |

Nada de esto significa que SWIFT vaya a desaparecer. Significa que el nuevo flujo marginal de dólares en pagos B2B transfronterizos ya no pasa por él. Las plataformas que operan las nuevas infraestructuras (Coinbase, Circle, Stripe, la capa de liquidación en cadena de Visa y una larga lista de pasarelas de pago para comercios como Plisio, BitPay y NOWPayments) son las que están definiendo las reglas sobre cómo se moverá el valor en la próxima década. Las clases de activos digitales que se negocian sobre esas infraestructuras son prácticamente una cuestión secundaria.

Por qué las stablecoins ganaron discretamente el debate sobre los pagos

Las stablecoins fueron la controvertida contraparte de las criptomonedas en 2022. Hoy en día, son una opción de infraestructura común y corriente que los equipos de tesorería institucional comprenden. El valor total del mercado de stablecoins ronda los 320 mil millones de dólares a mayo de 2026, según DeFiLlama. USDT lidera con aproximadamente 190 mil millones de dólares, seguido de USDC con 78 mil millones. PYUSD de PayPal ha alcanzado los 4.1 mil millones de dólares, un aumento del 680 por ciento desde enero de 2025. Ya no son instrumentos exóticos.

La infraestructura institucional cuenta la misma historia. Visa ha liquidado más de 225 millones de dólares en cadena de bloques a través de cuatro blockchains utilizando USDC, PYUSD, USDG y EURC; su programa de tarjetas vinculadas a stablecoins con Bridge se expandió a más de 100 países durante 2026. El gasto con tarjetas vinculadas a stablecoins de Visa alcanzó una tasa anualizada de 3.500 millones de dólares a finales del año fiscal 2025, un 460% más que el año anterior. Esto representa casi una quinta parte de todas las liquidaciones de tarjetas de criptomonedas en la red, según Artemis Analytics. Mastercard, en el mismo plazo, activó la compatibilidad con USDG, PYUSD, USDC y FIUSD en toda su red global. Stripe, tras la adquisición de Bridge, lanzó Open Issuance en septiembre de 2025, una plataforma que permite a cualquier empresa lanzar su propia stablecoin con unas pocas líneas de código. Patrick Collison, director ejecutivo de Stripe, ha descrito las stablecoins como "superconductores a temperatura ambiente para los servicios financieros".

Más allá de los pagos, las mismas plataformas gestionan un volumen creciente de equivalentes de efectivo tokenizados. El fondo de mercado monetario tokenizado BUIDL de BlackRock alcanzó los 2.500 millones de dólares en activos en noviembre de 2025 tras su alianza con Binance. El fondo FOBXX de Franklin Templeton, basado en la cadena de bloques, ronda los 650 millones de dólares. El mercado más amplio de activos del mundo real tokenizados, excluyendo las propias stablecoins, superó los 32.000 millones de dólares en mayo de 2026, según RWA.xyz. Un equipo financiero que desee obtener rentabilidad de su efectivo inactivo las 24 horas del día, los 7 días de la semana, ahora dispone de una opción basada en la cadena de bloques que no existía hace tres años.

El argumento de que las stablecoins son demasiado arriesgadas o carecen de la regulación necesaria para su uso a gran escala ha quedado obsoleto ante las soluciones que los bancos y las redes de tarjetas han desarrollado en torno a ellas. Esto no significa que los riesgos hayan desaparecido, sino que los operadores ahora cuentan con marcos de responsabilidad, informes de certificación y cobertura regulatoria. La antigua objeción ha perdido vigencia.

Los reguladores se apartaron del camino.

El cambio más significativo de los últimos dos años ha sido legal, más que técnico. Tres de las jurisdicciones financieras más grandes del mundo implementaron marcos regulatorios para las criptomonedas estables en un lapso de catorce meses, y la incertidumbre regulatoria que mantenía a los bancos de primer nivel al margen ha sido reemplazada por una arquitectura de cumplimiento que reconocen.

La Ley GENIUS de EE. UU. se promulgó el 18 de julio de 2025. Exige que los emisores de stablecoins de pago mantengan reservas completas en una proporción de uno a uno en activos líquidos de alta calidad. También impone certificaciones mensuales y una licencia federal, o un marco estatal con una supervisión similar. Las regulaciones de implementación finales deben estar listas para julio de 2026; la ley entrará en vigor a más tardar en enero de 2027. El reglamento MiCA de la Unión Europea está en pleno vigor desde el 30 de diciembre de 2024. A finales de 2025, la ESMA contabilizaba 30 emisores de stablecoins con licencia y 102 proveedores de servicios de criptoactivos registrados en todo el bloque. La Ordenanza de Stablecoins de Hong Kong se aprobó el 21 de mayo de 2025 y entró en vigor el 1 de agosto. Exige un respaldo de reserva del 100 % y un capital mínimo desembolsado de 25 millones de HK$ para cualquier stablecoin referenciada a moneda fiduciaria emitida en o desde el territorio.

Independientemente de si se aprueban o no los detalles, el efecto práctico para los actores institucionales es el mismo: los abogados ya pueden dar su aprobación. Un equipo de tesorería de una empresa Fortune 500 puede gestionar transferencias de stablecoins a través de un emisor regulado federalmente con la misma diligencia que con cualquier otra contraparte. Esta es la condición para la siguiente fase de adopción, y ya se ha cumplido. Los programas piloto voluntarios de 2022 y 2023 están dando paso a implementaciones programadas en producción con responsables de cumplimiento designados.

Los agentes de IA son los próximos usuarios de las vías férreas.

La cuestión más interesante en el ámbito de los pagos actualmente no tiene nada que ver con el factor humano. Se trata de cómo los agentes de software, grandes modelos de lenguaje con la capacidad de actuar en nombre del usuario, pagarán por sus servicios. Necesitan adquirir capacidad de procesamiento, obtener datos de pago, llamar a las API y, cada vez más, realizar transacciones entre sí. Las tarjetas no son adecuadas para esto. No hay ninguna persona que introduzca un código CVV; las reglas de contracargo y los flujos de autenticación presuponen la intervención humana. Las redes bancarias son demasiado lentas y costosas para transacciones entre máquinas de importes inferiores al dólar. El sistema de pagos tradicional no fue diseñado para usuarios sin monedero, teléfono ni historial crediticio. El lado descentralizado y programable de las criptomonedas resulta ser mucho más apropiado para este caso de uso.

El protocolo x402 de Coinbase, lanzado en mayo de 2025, aborda precisamente esta necesidad. Recupera un aspecto poco conocido del estándar HTTP, el código de estado 402 ("Pago requerido"), y lo vincula a la liquidación en USDC en Base, Polygon, Arbitrum y Solana. Un agente que llama a una API recibe una respuesta 402, paga la cantidad requerida en USDC y obtiene el recurso en el segundo intento. La transacción es prácticamente instantánea y el costo es de fracciones de centavo. En septiembre de 2025, Coinbase y Cloudflare cofundaron la Fundación x402; entre sus miembros principales se encuentran Google, Visa, AWS, Anthropic, Circle y Vercel.

En mayo de 2026, Amazon incorporó el protocolo a su pila de desarrollo principal. AWS Bedrock AgentCore Payments se lanzó en versión preliminar con soporte nativo para x402, anunciando una liquidación en menos de dos segundos a aproximadamente $0.0001 por transacción. El Protocolo de Comercio de Agentes de Stripe, lanzado con OpenAI en septiembre de 2025, está siendo probado por Microsoft Copilot, Anthropic y Perplexity. Skyfire, una red de pago de agentes respaldada por capital de riesgo, salió de la versión beta en marzo de 2025 utilizando USDC en Base y posteriormente publicó un marco de Conozca a su Agente (KYC), que es esencialmente KYC para software.

| Método | ¿Funciona para un agente autónomo? | ¿Por qué sí o por qué no? |

|---|---|---|

| Tarjeta de crédito o débito | Mal | Diseñado en torno a la autenticación humana, el CVV y las devoluciones de cargo. |

| Transferencia bancaria (ACH o SWIFT) | No | Demasiado lento y demasiado caro para transacciones inferiores al dólar. |

| Valor almacenado con una única plataforma | En parte | Sistema cerrado, que vincula al agente a un solo proveedor. |

| Stablecoin por encima de x402 | Sí | Programable, se estabiliza en segundos, fracciones de centavo. |

Las cifras asociadas a esta oportunidad son lo suficientemente elevadas como para explicar la prisa. a16z estima que los agentes no humanos en los servicios financieros ya superan en número a los empleados humanos en una proporción aproximada de 100 a 1. En palabras de la firma, estos agentes siguen estando "efectivamente sin acceso a servicios bancarios". McKinsey proyecta que el comercio mediado por agentes podría representar entre 3 y 5 billones de dólares del comercio mundial para 2030. La primera vez que vi un modelo comprar créditos de API sin la intervención humana, lo desconcertante no fue la tecnología en sí, sino la constatación de que nada en la infraestructura heredada lo habría permitido.

Cómo las plataformas de criptomonedas se convirtieron en empresas operativas

Una consecuencia indirecta de todo esto es que las principales plataformas de criptomonedas han dejado de parecerse a las bolsas de valores en un sentido significativo. Coinbase reportó ingresos de $7.18 mil millones para el año fiscal 2025. Su oferta abarca operaciones al contado, derivados, staking, custodia, un negocio de pagos y su red Base de capa dos. Solo Base ahora posee alrededor de $5.2 mil millones en stablecoins y procesa más de diez millones de transacciones al día. El volumen de operaciones de los consumidores en Coinbase alcanzó los $78.1 mil millones en el primer trimestre de 2025 y los $43 mil millones en el segundo trimestre; la combinación de clases de activos se ha inclinado firmemente hacia los derivados y los productos que generan rendimientos junto con las operaciones al contado, con usuarios activos mensuales en el rango de los 8.8 millones. Binance y Kraken, ninguna de las cuales publica estados financieros, ofrecen superficies de productos comparables. El análogo más cercano en finanzas tradicionales ya no es una correduría. Es un banco integrado verticalmente con una cultura de ingeniería de software, ubicado en algún punto entre las plataformas de negociación de acciones, los bancos de custodia y la emisión de stablecoins, y tratado por los reguladores estadounidenses como las tres cosas a la vez. A medida que la tecnología blockchain madura, las principales plataformas de criptomonedas se sitúan ahora como la capa intermedia entre las finanzas tradicionales y el nuevo ecosistema de activos digitales, con líneas de productos que hace veinte años habrían requerido tres empresas constituidas por separado.

Debajo de ellas se encuentra un segundo nivel: los procesadores de pago para comercios, como Plisio, BitPay y NOWPayments, que gestionan las integraciones de pago para las empresas que migran a las plataformas de stablecoins. Según datos del sector, aproximadamente 25 millones de comercios en todo el mundo aceptan algún tipo de criptomoneda, una cifra que incluye desde minoristas que aceptan bitcoin hasta departamentos de tesorería que utilizan stablecoins como equivalente de efectivo. Estas son las plataformas con las que la mayoría de los consumidores interactuarán sin darse cuenta: la infraestructura subyacente.

Qué significa esto para las personas que no están viendo el programa.

Para la mayoría de la gente, nada de esto se sentirá como una revolución. Ese es precisamente el objetivo. El internet móvil no se anunció por sí solo; llegó integrado en las aplicaciones que la gente ya usaba, hasta que un día el teléfono se convirtió en el dispositivo por defecto. Las plataformas de stablecoins siguen el mismo camino. Un comerciante en Buenos Aires recibe un pago en USDC. Una empresa de software como servicio (SaaS) paga a contratistas vietnamitas desde una billetera de tesorería. Un agente de IA compra unos centavos de computación en Bedrock. Ninguna de estas transacciones se anuncia como "utilizando criptomonedas". Simplemente son transacciones que funcionan mejor que las que reemplazan.

La plataforma triunfa al convertirse en infraestructura, no en destino, y así es como las plataformas de criptomonedas están dando forma al futuro de los servicios financieros globales sin que la mayoría de los usuarios se den cuenta. Cuando se complete esta transición, la pregunta clave es si el término "cripto" seguirá siendo útil o si, simplemente, volverán a llamarse pagos, del mismo modo que ya nadie llama protocolo de internet a TCP/IP.