Kripto Para Platformları Finansın Geleceğini Nasıl Şekillendiriyor?

Çoğu insanın adını bile duymadığı bir ödeme şirketi, yapay zekâ ajanlarının birbirlerine nasıl ödeme yapacağının bir parçası haline geldi. Stabil kripto para altyapısı girişimi Bridge, 2025 yılının başlarında Stripe tarafından 1,1 milyar dolara satın alındı. O yılın sonbaharında, aynı altyapı, Coinbase ve Visa ile iş birliği içinde Amazon'un Bedrock platformunda yapay zekâ ajanlarından gelen ilk canlı işlemleri taşıyordu. Bunların hiçbiri, çoğu insanın kripto platformlarının geleceği nasıl şekillendirdiğinden bahsederken kastettiği şey değil. Hikaye artık fiyat tahminleri, ETF sembolleri veya belirli bir token'ın bir sonraki döngüyü atlatıp atlatamayacağıyla ilgili değil. Hikaye, dünyanın ödeme altyapısının sessizce yeniden inşası ve yeni boruları kimin işlettiğiyle ilgili.

Kripto platformlarının çalıştığı Rails sistemi, hikayenin özünü oluşturuyor.

Son iki yılı okumanın faydalı bir yolu, kripto paraları hareket ettikleri kanallardan ayırmaktır. Kripto paralar hala ilgi odağı; asıl paranın kaydığı yer ise kanallar. Şubat 2026'da yayınlanan ve Artemis Analytics verilerini kullanan bir McKinsey analizine göre, reel ekonomideki stablecoin ödeme hacmi 2025 yılında 390 milyar dolara ulaştı. Bu rakamın yaklaşık %63'ünü oluşturan 245 milyar dolarlık kısmı, Singapur, Hong Kong ve Japonya'nın öncülüğünde Asya'dan geldi. Sadece işletmeler arası akışlar toplamın yaklaşık 226 milyar dolarını oluşturdu. Bunlar spekülatif işlemler değil. Bunlar, eskiden SWIFT ve muhabir bankacılık ağı aracılığıyla sınır ötesi finansal sistemden çıkan faturalar, maaş ödemeleri, tedarikçi ödemeleri ve hazine transferleridir.

Boston Consulting Group'un Eylül 2025'te yayınlanan 23. yıllık Küresel Ödemeler Raporu, değişimin boyutunu daha net bir şekilde ortaya koydu. B2B stablecoin akışları, 2023 başlarında ayda 100 milyon doların altındayken, 2025 ortalarında ayda 6 milyar doların üzerine çıktı; bu, otuz ayda altmış katlık bir artış anlamına geliyor ve o zamandan beri gidişat yaklaşık olarak doğrusal kaldı. Bu rakama sürekli geri dönüyorum. Ödemelerdeki neredeyse hiçbir başka kategori bu kadar hızlı hareket etmiyor.

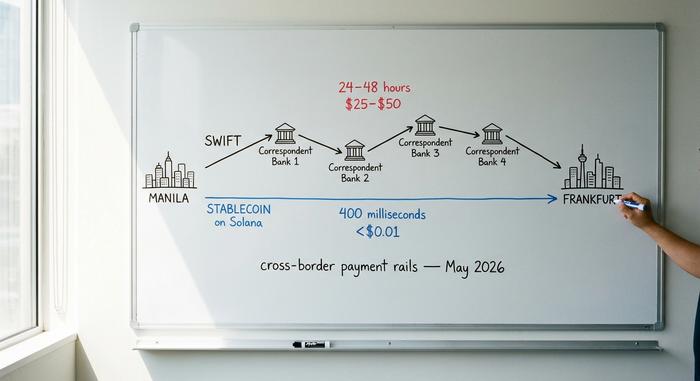

Bunun nedeni birim ekonomisidir. Tipik bir SWIFT sınır ötesi havalesi 25 ila 50 dolar arasında maliyetlidir ve bir ila iki gün içinde tamamlanır. Aynı değer Solana'da yaklaşık 400 milisaniyede ve bir sentten daha az bir maliyetle sonuçlanır. Ethereum'un ana ağında ise on iki saniye ve yaklaşık bir dolar. Manila ve Frankfurt arasında milyonlarca dolarlık bir faturayı taşıyan bir finans ekibi için, toplam maliyet yüzde bir ila beşten yüzde bir veya iki onda birine kadar düşüyor. Uluslararası Ödemeler Bankası'nın Ödemeler ve Piyasa Altyapıları Komitesi bu farkı yıllardır belgeliyor.

| Yerleşim katmanı | Tipik ücret | Sonuca ulaşma zamanı | Çalışma saatleri | FX üstten görünüm | Yerleşim riski |

|---|---|---|---|---|---|

| SWIFT muhabir bankacılığı | Tel başına 25-50 dolar | 24–48 saat | İş saatleri, hafta içi | %1-3 oranında yayılma, genellikle gizli kalır. | Her aşamada karşı taraf |

| Kart ağları (Visa/Mastercard) | işlemin %1,5-3,5'i | Satıcıya 1-3 iş günü içinde teslimat | 7/24 yetkilendirme, toplu ödeme | Döviz marjına dahil edilmiştir. | İhraççı + alıcı + plan |

| Halka açık blok zincirinde stablecoin | Transfer başına 0,01 ila 1,00 dolar | 0,4–12 saniye | 7/24, tüm yıl boyunca | Anlık dönüşüm, sıfıra yakın | Zincir üzerinde kesinlik, geri çağırma yok |

| Tokenleştirilmiş ticari banka mevduatları | Pilot fiyatlandırması | Saniyelerden dakikalara | Pilot modunda 7/24 | Banka döviz kuru | İhraç eden banka |

Bunların hiçbiri SWIFT'in ortadan kalkacağı anlamına gelmiyor. Bu, sınır ötesi B2B ödemelerinde kullanılan yeni doların artık onun üzerinden akmadığı anlamına geliyor. Yeni altyapıyı işleten platformlar (Coinbase, Circle, Stripe, Visa'nın zincir üstü ödeme katmanı ve Plisio, BitPay ve NOWPayments gibi uzun bir satıcı ödeme geçidi listesi), önümüzdeki on yılda değerin nasıl hareket edeceğinin kurallarını yazıyor. Bu altyapı üzerinde işlem gören dijital varlık sınıfları neredeyse ikinci planda kalıyor.

Stablecoin'ler Ödeme Piyasasında Sessizce Nasıl Galip Geldi?

Stablecoinler, 2022'de kripto paraların tartışmalı kuzeniydi. 2026 itibariyle, kurumsal hazine ekiplerinin anladığı sıkıcı bir altyapı seçeneği haline geldiler. DeFiLlama'ya göre, Mayıs 2026 itibarıyla toplam stablecoin piyasa değeri yaklaşık 320 milyar dolar civarında. USDT yaklaşık 190 milyar dolar ile lider konumda, USDC ise 78 milyar dolar ile ikinci sırada yer alıyor. PayPal'ın PYUSD'si ise Ocak 2025'ten bu yana %680'lik bir sıçramayla 4,1 milyar dolara ulaştı. Bunlar artık egzotik araçlar değil.

Kurumsal altyapı da aynı hikayeyi anlatıyor. Visa, USDC, PYUSD, USDG ve EURC kullanarak dört blok zincirinde 225 milyon dolardan fazla işlem gerçekleştirdi; Bridge ile olan stablecoin bağlantılı kart programı 2026 sırasında 100'den fazla ülkeye yayıldı. Visa'nın stablecoin bağlantılı kart harcamaları, 2025 mali yılının sonuna kadar yıllık 3,5 milyar dolarlık bir işlem hacmine ulaşarak bir önceki yıla göre %460 artış gösterdi. Artemis Analytics'e göre bu, ağdaki tüm kripto kart işlemlerinin neredeyse beşte birini oluşturuyor. Mastercard da aynı zaman diliminde küresel ağında USDG, PYUSD, USDC ve FIUSD desteğini devreye aldı. Stripe, Bridge satın alımının ardından Eylül 2025'te Open Issuance'ı piyasaya sürdü; bu platform, herhangi bir işletmenin birkaç satır kodla kendi stablecoin'ini piyasaya sürmesine olanak tanıyor. Stripe'ın CEO'su Patrick Collison, stablecoin'leri "finansal hizmetler için oda sıcaklığında süper iletkenler" olarak tanımladı.

Ödemelerin ötesinde, aynı altyapılar giderek büyüyen bir tokenleştirilmiş nakit eşdeğerleri havuzunu da taşıyor. BlackRock'ın BUIDL tokenleştirilmiş para piyasası fonu, Binance ile yaptığı iş birliğinin ardından Kasım 2025'te 2,5 milyar dolarlık varlığa ulaştı. Franklin Templeton'ın zincir üstü FOBXX fonu ise 650 milyon dolar civarında. RWA.xyz'ye göre, stablecoin'ler hariç, tokenleştirilmiş gerçek dünya varlıklarının daha geniş pazarı Mayıs 2026'da 32 milyar doları geçti. Atıl nakitten 7/24 getiri elde etmek isteyen bir finans ekibi, üç yıl önce var olmayan bir zincir üstü seçeneğe artık sahip.

Stabil kripto paraların çok riskli veya büyük ölçekte kullanım için yeterince düzenlenmemiş olduğu argümanı, bankaların ve kart ağlarının bunlar etrafında oluşturdukları yapılarla geçersiz hale geldi. Bu, risklerin ortadan kalktığı anlamına gelmiyor. Bu, operatörlerin artık sorumluluk çerçevelerine, onay raporlarına ve düzenleyici güvenceye sahip oldukları anlamına geliyor. Eski itiraz artık geçerliliğini yitirdi.

Düzenleyiciler aradan çekildi.

Son iki yıldaki en büyük değişiklik teknikten ziyade yasal oldu. Dünyanın en büyük üç finansal yetki alanı, on dört aylık bir süre içinde stablecoin çerçevelerini yürürlüğe koydu ve Tier-1 bankalarını bu alandan uzak tutan düzenleyici belirsizlik, onların tanıdığı bir uyumluluk mimarisiyle yer değiştirdi.

ABD'nin GENIUS Yasası 18 Temmuz 2025'te yürürlüğe girdi. Bu yasa, ödeme amaçlı stablecoin ihraççılarını yüksek kaliteli likit varlıklarda tam bire bir rezerv tutmaya zorunlu kılıyor. Ayrıca aylık onaylar ve federal bir tüzük veya benzer denetime sahip bir eyalet çerçevesi de öngörüyor. Nihai uygulama yönetmeliklerinin Temmuz 2026'ya kadar yayınlanması bekleniyor; yasa en geç Ocak 2027'de yürürlüğe girecek. Avrupa Birliği'nin MiCA düzenlemesi 30 Aralık 2024'ten beri tamamen yürürlükte. 2025 yılının sonuna kadar ESMA, blok genelinde 30 lisanslı stablecoin ihraççısı ve 102 kayıtlı kripto varlık hizmet sağlayıcısı saydı. Hong Kong'un Stablecoin Yönetmeliği 21 Mayıs 2025'te kabul edildi ve 1 Ağustos'ta yürürlüğe girdi. Bu yönetmelik, bölgede veya bölgeden ihraç edilen herhangi bir fiat para birimine referanslı stablecoin için %100 rezerv desteği ve 25 milyon HK$ tutarında ödenmiş sermaye tabanı gerektiriyor.

Ayrıntıları onaylasanız da onaylamasanız da, kurumsal oyuncular için pratik etkisi aynıdır: Avukatlar artık onay verebilir. Fortune 500 şirketlerinden birinin hazine ekibi, federal olarak düzenlenmiş bir ihraççı aracılığıyla stablecoin transferlerini, diğer tüm karşı taraflar için kullanılan aynı özenle gerçekleştirebilir. Bu, benimsemenin bir sonraki aşaması için gerekli koşuldur ve bu koşul zaten karşılanmıştır. 2022 ve 2023'teki gönüllü pilot uygulamalar, belirlenmiş uyumluluk sorumlularıyla planlı üretim dağıtımlarına yerini bırakıyor.

Yapay Zeka Ajanları Rails'in Yeni Kullanıcıları Olacak

Ödeme sistemlerinde şu anda en ilginç soru insanla ilgili değil. Kullanıcı adına hareket etme yeteneği verilen büyük dil modelleri olan yazılım ajanlarının, yaptıkları işler için nasıl ödeme yapacakları sorusudur. Hesaplama gücü satın almaları, ücretli verileri almaları, API'leri çağırmaları ve giderek artan bir şekilde birbirleriyle işlem yapmaları gerekiyor. Kartlar bunun için uygun değil. CVV kodunu yazacak bir insan yok; geri ödeme kuralları ve kimlik doğrulama akışları, döngüde bir insan olduğunu varsayıyor. Banka altyapıları, dolar altı makineden makineye harcamalar için çok yavaş ve çok pahalı. Geleneksel ödeme sistemi, cüzdanı, telefonu veya kredi geçmişi olmayan katılımcılar için tasarlanmamıştı. Kriptonun merkeziyetsiz, programlanabilir tarafı, bu kullanım durumu için çok daha uygun bir çözüm sunuyor.

Coinbase'in Mayıs 2025'te piyasaya sürdüğü x402 protokolü, tam olarak bu boşluğu dolduruyor. HTTP standardının az bilinen bir köşesini, "Ödeme Gerekli" anlamına gelen 402 durum kodunu yeniden canlandırıyor ve bunu Base, Polygon, Arbitrum ve Solana'daki USDC ödeme sistemine bağlıyor. Bir API'yi çağıran bir aracı, 402 yanıtı alır, gerekli miktarı USDC olarak öder ve yeniden denemede kaynağı elde eder. Sonuç neredeyse anında gerçekleşir; maliyet kuruşun çok küçük bir kısmıdır. Eylül 2025'e kadar Coinbase ve Cloudflare, x402 Vakfı'nı birlikte kurmuştu; çekirdek üyeleri arasında Google, Visa, AWS, Anthropic, Circle ve Vercel yer alıyor.

Mayıs 2026'da Amazon, protokolü temel geliştirici yığınına entegre etti. AWS Bedrock AgentCore Payments, yerel x402 desteğiyle önizleme sürümünde piyasaya sürüldü ve işlem başına yaklaşık 0,0001 dolara iki saniyenin altında ödeme süresi vaat etti. Stripe'ın Eylül 2025'te OpenAI ile birlikte piyasaya sürdüğü Agentic Commerce Protokolü, Microsoft Copilot, Anthropic ve Perplexity tarafından test ediliyor. Girişim sermayesi destekli bir aracı ödeme ağı olan Skyfire, Mart 2025'te Base üzerinde USDC kullanarak beta sürümünden çıktı ve esasen yazılım için KYC olan bir Aracınızı Tanıyın (KYC) çerçevesi yayınladı.

| Yöntem | Otonom bir ajan için işe yarıyor mu? | Neden veya neden değil |

|---|---|---|

| Kredi veya banka kartı | Kötü | İnsan doğrulaması, CVV ve geri ödemeler üzerine kurulu. |

| Banka havalesi (ACH veya SWIFT) | HAYIR | Dolar altı işlemler için çok yavaş ve çok pahalı. |

| Tek bir platformda saklanan değer | Kısmen | Kapalı sistem, aracıyı tek bir tedarikçiye kilitler. |

| Stablecoin x402'nin üzerinde | Evet | Programlanabilir, saniyeler içinde, kuruşun kesirleri kadar hassasiyetle yerleşir. |

Bu fırsatla ilgili rakamlar, bu aceleyi açıklayacak kadar büyük. a16z, finansal hizmetlerdeki insan dışı aracıların sayısının insan çalışanlardan yaklaşık 100 kat fazla olduğunu tahmin ediyor. Firmanın ifadesiyle, bu aracılar "fiilen bankacılık hizmetlerinden yoksun" kalıyor. McKinsey, aracı tabanlı ticaretin 2030 yılına kadar küresel ticaretin 3 ila 5 trilyon dolarını oluşturabileceğini öngörüyor. Bir modelin insan müdahalesi olmadan API kredisi satın aldığını ilk izlediğimde, şaşırtıcı olan teknoloji değil; eski sistemde bunun gerçekleşmesine izin verecek hiçbir şeyin olmamasıydı.

Kripto Platformları Nasıl İşletme Şirketlerine Dönüştü?

Tüm bunların ikinci dereceden bir etkisi de, önde gelen kripto platformlarının artık anlamlı bir şekilde borsalara benzemeyi bırakmış olmasıdır. Coinbase, 2025 mali yılı için 7,18 milyar dolar gelir bildirdi. Gelir dağılımı spot ticaret, türevler, staking, saklama, ödeme işi ve Base katman-iki ağını kapsıyor. Sadece Base bile şu anda yaklaşık 5,2 milyar dolarlık stablecoin tutuyor ve günde on milyondan fazla işlem gerçekleştiriyor. Coinbase'deki tüketici işlem hacmi 2025'in ilk çeyreğinde 78,1 milyar dolar ve ikinci çeyreğinde 43 milyar dolar olarak gerçekleşti; varlık sınıfları dağılımı, spot ticaretin yanı sıra türevler ve getiri sağlayan ürünlere doğru kesin bir şekilde kaydı ve aylık aktif kullanıcı sayısı 8,8 milyon civarında. Kamuoyuna açıklama yapmayan Binance ve Kraken, benzer ürün yüzeylerine sahip. En yakın geleneksel finans benzeri artık bir aracı kurum değil. Hisse senedi alım satım platformları, saklama bankaları ve stablecoin ihracı arasında bir yerde bulunan ve ABD düzenleyicileri tarafından üçü birden olarak ele alınan, yazılım mühendisliği kültürüne sahip dikey olarak entegre bir banka. Blockchain teknolojisi olgunlaştıkça, önde gelen kripto platformları artık geleneksel finans ile yeni dijital varlık ekosistemi arasında çalışan bir katman görevi görüyor ve yirmi yıl önce üç ayrı yetkili firmanın gerektireceği ürün yelpazesini sunuyor.

Bunların altında ikinci bir katman daha yer alıyor: Plisio, BitPay ve NOWPayments gibi, stablecoin altyapılarına geçiş yapan işletmeler için gerçek ödeme entegrasyonlarını gerçekleştiren, satıcı odaklı ödeme işlemcileri. Sektör verilerine göre, dünya çapında yaklaşık 25 milyon satıcı artık bir tür kripto para birimini kabul ediyor; bu rakam, bitcoin dostu perakendecilerden, stablecoin'leri nakit eşdeğeri olarak tutan hazine ekiplerine kadar herkesi kapsıyor. Bunlar, çoğu tüketicinin farkında olmadan temas edeceği platformlar; altyapının içindeki altyapı.

Bu, izlemeyenler için ne anlama geliyor?

Çoğu insan için bunların hiçbiri bir devrim gibi gelmeyecek. Zaten amaç da bu. Mobil internet kendini duyurmadı; insanların zaten kullandığı uygulamaların içine girdi ve bir gün telefon varsayılan cihaz haline geldi. Stablecoin altyapıları da aynı yolu izliyor. Buenos Aires'te bir tüccar USDC ödemesi alıyor. Bir SaaS şirketi, Vietnamlı yüklenicilere hazine cüzdanından ödeme yapıyor. Bir yapay zeka ajanı, Bedrock'ta birkaç sentlik işlem gücü satın alıyor. Bunların hiçbiri "kripto para kullanmak" olarak reklam edilmiyor. Bunlar sadece yerini aldıkları işlemlerden daha iyi çalışan işlemler.

Platform katmanı, bir varış noktası olmaktan ziyade altyapı haline gelerek kazanır; ve kripto platformları da çoğu kullanıcının farkına bile varmadan küresel finansal hizmetlerin geleceğini bu şekilde şekillendiriyor. Bu geçiş tamamlandığında, açık soru şu: "Kripto" kelimesi hala herhangi bir işe yarar mı yoksa altyapıya yine sadece ödeme mi denilecek, tıpkı kimsenin TCP/IP'ye artık internet protokolü demediği gibi?