Jak platformy kryptowalutowe kształtują przyszłość finansów

Firma płatnicza, o której większość ludzi nigdy nie słyszała, właśnie stała się częścią sposobu, w jaki agenci sztucznej inteligencji będą płacić sobie nawzajem. Bridge, startup infrastrukturalny stablecoin, został kupiony przez Stripe na początku 2025 roku za 1,1 miliarda dolarów. Jesienią tego roku te same szyny przewoziły pierwsze transakcje na żywo od agentów AI na platformie Bedrock firmy Amazon, we współpracy z Coinbase i Visa. Nic z tego nie jest tym, co większość ludzi ma na myśli, mówiąc o tym, jak platformy kryptowalutowe kształtują przyszłość. Historia nie dotyczy już prognoz cenowych, tickerów ETF-ów ani tego, czy dany token przetrwa kolejny cykl. Chodzi o cichą odbudowę światowego systemu płatności i o to, kto obsługuje nowe kanały.

Platformy kryptograficzne Rails są historią

Przydatnym sposobem na analizę ostatnich dwóch lat jest oddzielenie monet od torów, po których się przemieszczają. Monety nadal przyciągają uwagę; to właśnie na tory przesunęły się prawdziwe pieniądze. Wolumen płatności stablecoinami w gospodarce realnej osiągnął 390 miliardów dolarów w 2025 roku, według analizy McKinsey opublikowanej w lutym 2026 roku z wykorzystaniem danych Artemis Analytics. Na Azję przypadało 245 miliardów dolarów z tej kwoty – około 63 procent – napędzane przez Singapur, Hongkong i Japonię. Same przepływy między przedsiębiorstwami stanowiły około 226 miliardów dolarów. Nie są to transakcje spekulacyjne. Są to faktury, listy płac, rozliczenia z dostawcami i przelewy skarbowe, które kiedyś opuszczały transgraniczny system finansowy za pośrednictwem SWIFT i sieci bankowości korespondencyjnej.

23. coroczny raport Global Payments Report firmy Boston Consulting Group, opublikowany we wrześniu 2025 roku, wyraźnie uwypuklił skalę tej zmiany. Przepływy stablecoinów B2B wzrosły z poniżej 100 milionów dolarów miesięcznie na początku 2023 roku do ponad 6 miliardów dolarów miesięcznie w połowie 2025 roku, co stanowi sześciokrotny wzrost w ciągu trzydziestu miesięcy – i od tego czasu trend ten utrzymuje się mniej więcej na poziomie liniowym. Wciąż wracam do tej liczby. Prawie żadna inna kategoria płatności nie zmienia się tak szybko.

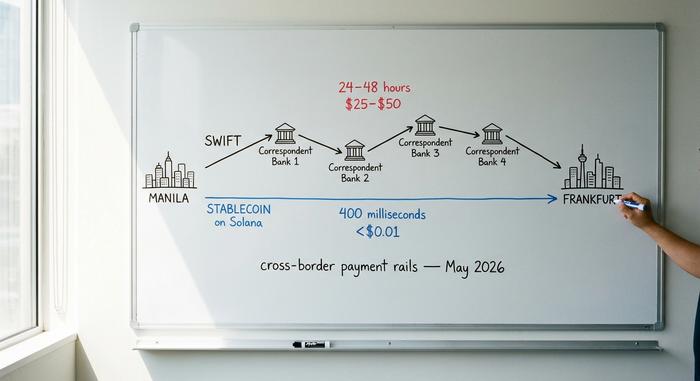

Powodem jest ekonomia jednostkowa. Typowy przelew transgraniczny SWIFT kosztuje od 25 do 50 dolarów i jest rozliczany w ciągu jednego do dwóch dni. Ta sama wartość na Solanie jest rozliczana w około 400 milisekund za mniej niż centa. W sieci głównej Ethereum, dwanaście sekund i około dolara. Dla zespołu finansowego przesyłającego fakturę opiewającą na wiele milionów dolarów między Manilą a Frankfurtem, całkowity koszt spada z jednego do pięciu procent do około jednej lub dwóch dziesiątych procenta. Komitet ds. Płatności i Infrastruktury Rynkowej Banku Rozrachunków Międzynarodowych dokumentuje tę różnicę od lat.

| Warstwa osadnicza | Typowa opłata | Czas na ostateczność | Godziny otwarcia | Narzut walutowy | Ryzyko rozliczeniowe |

|---|---|---|---|---|---|

| Bankowość korespondencyjna SWIFT | 25–50 dolarów za przewód | 24–48 godzin | Godziny otwarcia, dni robocze | 1–3% spreadu, często ukrytego | Kontrahent na każdym przeskoku |

| Sieci kart (Visa/Mastercard) | 1,5–3,5% transakcji | 1–3 dni roboczych do sprzedawcy | Autoryzacja 24/7, rozliczenia zbiorcze | Wbudowany w marżę walutową | Wydawca + nabywca + schemat |

| Stablecoin na publicznym blockchainie | 0,01–1,00 USD za przelew | 0,4–12 sekund | 24/7, przez cały rok | Konwersja punktowa, bliska zeru | Ostateczność w łańcuchu, brak możliwości wycofania |

| Tokenizowane depozyty banków komercyjnych | Cennik pilotażowy | Sekundy do minut | 24/7 w pilotażu | Kurs walutowy banku | Bank emitujący |

Nic z tego nie oznacza, że SWIFT zniknie. Oznacza to, że marginalny, nowy dolar z transgranicznych płatności B2B już przez niego nie przepływa. Platformy obsługujące nowe systemy (Coinbase, Circle, Stripe, warstwa rozliczeń on-chain Visa oraz długi ogon bramek handlowych, takich jak Plisio, BitPay i NOWPayments) to te, które ustalają reguły dotyczące zmian wartości w następnej dekadzie. Klasy aktywów cyfrowych, którymi handluje się na tych systemach, są kwestią niemal drugorzędną.

Dlaczego stablecoiny po cichu wygrały spór o płatności

Stablecoiny były kontrowersyjnym kuzynem kryptowalut w 2022 roku. Do 2026 roku są nudnym wyborem infrastrukturalnym, który rozumieją instytucjonalne zespoły skarbowe. Całkowita wartość rynku stablecoinów wynosi około 320 miliardów dolarów w maju 2026 roku, według DeFiLlama. USDT prowadzi z wynikiem około 190 miliardów dolarów, a USDC z 78 miliardami dolarów. PYUSD PayPala osiągnął 4,1 miliarda dolarów, co stanowi wzrost o 680 procent w porównaniu ze styczniem 2025 roku. Nie są to już egzotyczne instrumenty.

Instytucjonalna struktura instalacyjna opowiada tę samą historię. Visa rozliczyła ponad 225 milionów dolarów w czterech blockchainach, wykorzystując USDC, PYUSD, USDG i EURC; jej program kart powiązanych ze stablecoinami z Bridge rozszerzył się na ponad 100 krajów w ciągu roku obrotowego 2025. Wydatki Visy z kart powiązanych ze stablecoinami osiągnęły roczną stopę 3,5 miliarda dolarów do końca roku obrotowego 2025, co stanowi wzrost o 460% rok do roku. Stanowi to prawie jedną piątą wszystkich rozliczeń kartami kryptowalutowymi w sieci, według Artemis Analytics. W tym samym czasie Mastercard włączył obsługę USDG, PYUSD, USDC i FIUSD w swojej globalnej sieci. Stripe, po przejęciu Bridge, we wrześniu 2025 roku wprowadził Open Issuance – platformę, która pozwala każdej firmie uruchomić własną stablecoinę za pomocą kilku linijek kodu. Patrick Collison, dyrektor generalny Stripe, określił stablecoiny jako „nadprzewodniki o temperaturze pokojowej dla usług finansowych”.

Poza płatnościami, te same szyny niosą rosnącą pulę tokenizowanych ekwiwalentów gotówki. Tokenizowany fundusz rynku pieniężnego BUIDL firmy BlackRock osiągnął aktywa o wartości 2,5 miliarda dolarów w listopadzie 2025 roku po połączeniu z Binance. Fundusz Franklin Templeton FOBXX, oparty na technologii on-chain, ma wartość około 650 milionów dolarów. Według RWA.xyz, szerszy rynek tokenizowanych aktywów realnych, z wyłączeniem samych stablecoinów, przekroczył 32 miliardy dolarów w maju 2026 roku. Zespół finansowy, który chce mieć całodobowy dostęp do zysków z bezczynnej gotówki, ma teraz opcję on-chain, która nie istniała trzy lata temu.

Argument, że stablecoiny są zbyt ryzykowne lub zbyt nieuregulowane, aby używać ich na dużą skalę, został przyćmiony przez to, co banki i sieci kart płatniczych faktycznie wokół nich zbudowały. Nie oznacza to, że ryzyko zniknęło. Oznacza to, że operatorzy mają teraz ramy odpowiedzialności, raporty atestacyjne i ochronę regulacyjną. Stary zarzut stracił na aktualności.

Regulatorzy ustąpili z drogi

Największa zmiana ostatnich dwóch lat miała charakter prawny, a nie techniczny. Trzy z największych jurysdykcji finansowych świata wdrożyły ramy prawne dla stablecoinów w ciągu czternastu miesięcy, a niepewność regulacyjna, która uniemożliwiała bankom z pierwszej ligi wejście na rynek, została zastąpiona uznaną przez nie architekturą zgodności.

Amerykańska ustawa GENIUS została podpisana 18 lipca 2025 r. Nakłada ona na emitentów stablecoinów płatniczych obowiązek utrzymywania pełnych rezerw w wysokiej jakości płynnych aktywach w stosunku jeden do jednego. Ustawa wymusza również comiesięczne poświadczenia oraz federalną ustawę lub ramy stanowe z podobnym nadzorem. Ostateczne przepisy wykonawcze mają zostać wydane do lipca 2026 r.; ustawa wejdzie w życie najpóźniej w styczniu 2027 r. Rozporządzenie Unii Europejskiej MiCA weszło w życie 30 grudnia 2024 r. Do końca 2025 r. ESMA naliczyła 30 licencjonowanych emitentów stablecoinów i 102 zarejestrowanych dostawców usług kryptoaktywów w całej Unii. Rozporządzenie w sprawie stablecoinów w Hongkongu zostało uchwalone 21 maja 2025 r. i weszło w życie 1 sierpnia. Wymaga ono 100-procentowego zabezpieczenia rezerwowego i minimalnego kapitału w wysokości 25 mln HKD dla każdego stablecoina opartego na walucie fiducjarnej emitowanego na terytorium lub z terytorium.

Niezależnie od tego, czy akceptujemy szczegóły, czy nie, praktyczny efekt dla podmiotów instytucjonalnych jest taki sam: prawnicy mogą teraz podpisać umowę. Zespół ds. finansów w firmie z listy Fortune 500 może przesyłać przelewy stablecoinów za pośrednictwem emitenta podlegającego regulacjom federalnym z taką samą starannością, jak w przypadku każdego innego kontrahenta. To warunek wstępny dla kolejnej fazy wdrażania, który już został spełniony. Dobrowolne programy pilotażowe z lat 2022 i 2023 ustępują miejsca planowanym wdrożeniom produkcyjnym z wyznaczonymi właścicielami zgodności.

Agenci AI to kolejni użytkownicy Railsów

Najciekawsze pytanie w kwestii płatności nie dotyczy obecnie człowieka. Chodzi o to, jak agenci oprogramowania – duże modele językowe, które mogą działać w imieniu użytkownika – będą płacić za jego działania. Muszą kupować moc obliczeniową, pobierać płatne dane, wywoływać API i coraz częściej dokonywać transakcji między sobą. Karty płatnicze się do tego nie nadają. Nie ma człowieka, który wpisałby kod CVV; reguły obciążeń zwrotnych i procesy uwierzytelniania zakładają obecność człowieka. Systemy bankowe są zbyt wolne i zbyt drogie dla płatności typu maszyna-maszyna poniżej dolara. Tradycyjny system płatności nie został zaprojektowany dla użytkowników bez portfela, telefonu ani historii kredytowej. Zdecentralizowana, programowalna strona kryptowalut okazuje się znacznie lepiej pasować do tego przypadku użycia.

Protokół x402 firmy Coinbase, uruchomiony w maju 2025 roku, rozwiązuje właśnie tę lukę. Przywraca on mało znany element standardu HTTP, kod statusu 402, „Wymagana płatność”, i łączy go z rozliczeniami USDC w systemach Base, Polygon, Arbitrum i Solana. Agent wywołujący API otrzymuje odpowiedź 402, płaci wymaganą kwotę w USDC i otrzymuje zasób przy ponownej próbie. Finalizacja jest niemal natychmiastowa; koszt wynosi ułamki centa. Do września 2025 roku Coinbase i Cloudflare wspólnie założyły fundację x402; jej głównymi członkami są obecnie Google, Visa, AWS, Anthropic, Circle i Vercel.

W maju 2026 roku Amazon wprowadził ten protokół do swojego podstawowego stosu dla deweloperów. Usługa AWS Bedrock AgentCore Payments została udostępniona w wersji zapoznawczej z natywną obsługą x402, oferując rozliczenia w czasie krótszym niż dwie sekundy i koszt około 0,0001 USD za transakcję. Protokół Agentic Commerce firmy Stripe, uruchomiony we wrześniu 2025 roku we współpracy z OpenAI, jest testowany przez Microsoft Copilot, Anthropic i Perplexity. Skyfire, sieć płatności agentowych wspierana przez inwestorów venture capital, zakończyła fazę beta w marcu 2025 roku, wykorzystując USDC w systemie Base, a następnie opublikowała framework Know Your Agent, który w istocie jest narzędziem KYC dla oprogramowania.

| Metoda | Działa dla agenta autonomicznego? | Dlaczego lub dlaczego nie |

|---|---|---|

| Karta kredytowa lub debetowa | Słabo | Zbudowany na uwierzytelnianiu ludzkim, CVV i obciążeniach zwrotnych |

| Przelew bankowy (ACH lub SWIFT) | NIE | Zbyt wolne i zbyt drogie dla transakcji poniżej dolara |

| Przechowywana wartość na jednej platformie | Częściowo | Zamknięty system, blokuje agenta do jednego dostawcy |

| Stablecoin ponad x402 | Tak | Programowalny, ustala się w ciągu sekund, ułamków centa |

Liczby związane z tą szansą są na tyle duże, że wyjaśniają pośpiech. Firma a16z szacuje, że liczba agentów niebędących ludźmi w sektorze usług finansowych już teraz przewyższa liczbę pracowników ludzkich w stosunku około 100 do 1. Według sformułowania firmy, agenci ci pozostają „w praktyce bez dostępu do usług bankowych”. McKinsey prognozuje, że handel agencyjny może stanowić od 3 do 5 bilionów dolarów globalnego handlu do 2030 roku. Kiedy po raz pierwszy obserwowałem model zakupujący kredyty API bez udziału człowieka, dezorientująca nie była technologia, ale uświadomienie sobie, że nic w dotychczasowym stosie nie pozwoliłoby na to.

Jak platformy kryptograficzne stały się firmami operacyjnymi

Drugim skutkiem tego wszystkiego jest to, że wiodące platformy kryptowalutowe przestały w jakimkolwiek sensie przypominać giełdy. Coinbase odnotował 7,18 miliarda dolarów przychodów w roku fiskalnym 2025. Oferta obejmuje handel spot, instrumenty pochodne, staking, usługi powiernicze, usługi płatnicze oraz sieć Base Layer-2. Sama Base posiada obecnie około 5,2 miliarda dolarów w stablecoinach i przetwarza ponad dziesięć milionów transakcji dziennie. Wolumen obrotu konsumenckiego na Coinbase wyniósł 78,1 miliarda dolarów w pierwszym kwartale 2025 roku i 43 miliardy dolarów w drugim kwartale; struktura klas aktywów wyraźnie przesunęła się w kierunku instrumentów pochodnych i produktów przynoszących dochód, obok rynku spot, z miesięczną liczbą aktywnych użytkowników w przedziale 8,8 miliona. Binance i Kraken, które nie publikują publicznych oświadczeń, oferują porównywalne platformy produktowe. Najbliższym odpowiednikiem tradycyjnych finansów nie jest już dom maklerski. Jest to bank zintegrowany pionowo, z kulturą inżynierii oprogramowania, plasujący się gdzieś pomiędzy platformami obrotu akcjami, bankami powierniczymi i emisją stablecoinów – i traktowany przez amerykańskie organy regulacyjne jako wszystkie trzy jednocześnie. Wraz z dojrzewaniem technologii blockchain, wiodące platformy kryptowalutowe stanowią obecnie warstwę roboczą między tradycyjnymi finansami a nowym ekosystemem aktywów cyfrowych, z liniami produktów, które dwadzieścia lat temu wymagałyby trzech odrębnych firm.

Drugi poziom znajduje się poniżej: procesory płatności skierowane do sprzedawców, takie jak Plisio, BitPay i NOWPayments, które zajmują się integracją płatności dla firm przechodzących na stablecoiny. Według danych branżowych, około 25 milionów sprzedawców na całym świecie akceptuje obecnie jakąś formę kryptowaluty – liczba ta obejmuje wszystkich, od sprzedawców detalicznych przychylnych bitcoinom po zespoły skarbowe przechowujące stablecoiny jako ekwiwalent gotówki. To platformy, których większość konsumentów dotknie, nawet nie zauważając – tory wewnątrz torów.

Co to oznacza dla osób, które nie oglądają

Dla większości ludzi nic z tego nie będzie postrzegane jako rewolucja. O to właśnie chodzi. Mobilny internet nie pojawił się sam; pojawił się w aplikacjach, z których ludzie już korzystali, aż pewnego dnia telefon stał się domyślnym. Koleje stablecoinów podążają tą samą drogą. Sprzedawca w Buenos Aires przyjmuje płatność w USDC. Firma SaaS płaci wietnamskim kontrahentom z portfela skarbowego. Agent AI kupuje kilka centów za obliczenia w Bedrock. Żadne z tych rozwiązań nie jest reklamowane jako „wykorzystujące kryptowaluty”. To po prostu transakcje, które działają lepiej niż te, które zastępują.

Warstwa platformy wygrywa, stając się infrastrukturą, a nie miejscem docelowym – i tak właśnie platformy kryptowalutowe kształtują przyszłość globalnych usług finansowych, a większość użytkowników nawet tego nie zauważa. Po zakończeniu tej transformacji otwarte pozostaje pytanie, czy słowo „krypto” nadal będzie miało jakiekolwiek znaczenie – czy też koleje znów będą nazywane płatnościami, tak jak nikt już nie nazywa TCP/IP protokołem internetowym.