Comment les plateformes de cryptomonnaies façonnent l’avenir de la finance

Une société de paiement méconnue du grand public vient de devenir un acteur clé des échanges entre agents d'intelligence artificielle. Bridge, une startup spécialisée dans l'infrastructure des stablecoins, a été rachetée par Stripe début 2025 pour 1,1 milliard de dollars. Dès l'automne de la même année, cette même infrastructure acheminait les premières transactions réelles d'agents IA sur la plateforme Bedrock d'Amazon, en collaboration avec Coinbase et Visa. Ce n'est pourtant pas ce que la plupart des gens entendent par « l'impact des plateformes crypto sur l'avenir ». Il ne s'agit plus de prévisions de prix, de codes ETF, ni de la survie d'un token au fil du cycle. Il s'agit de la reconstruction discrète des infrastructures de paiement mondiales et de la question de savoir qui les exploitera.

Les plateformes crypto Rails qui fonctionnent sont l'histoire

Pour bien comprendre les deux dernières années, il est utile de distinguer les cryptomonnaies de leur environnement de circulation. Si les cryptomonnaies captent encore l'attention, c'est l'environnement qui représente désormais le véritable flux monétaire. Le volume des paiements en stablecoins dans l'économie réelle a atteint 390 milliards de dollars en 2025, selon une analyse McKinsey publiée en février 2026 et basée sur les données d'Artemis Analytics. L'Asie a représenté 245 milliards de dollars de ce montant, soit environ 63 %, principalement grâce à Singapour, Hong Kong et le Japon. Les échanges interentreprises ont à eux seuls représenté près de 226 milliards de dollars. Il ne s'agit pas de transactions spéculatives, mais de factures, de paies, de règlements fournisseurs et de virements de trésorerie qui transitaient auparavant par le système financier transfrontalier via SWIFT et le réseau des banques correspondantes.

Le 23e rapport annuel du Boston Consulting Group sur les paiements mondiaux, publié en septembre 2025, a mis en évidence l'ampleur de cette transformation. Les flux de stablecoins interentreprises sont passés de moins de 100 millions de dollars par mois début 2023 à plus de 6 milliards de dollars par mois mi-2025, soit une multiplication par soixante en trente mois – et cette progression est restée globalement linéaire depuis. Ce chiffre me frappe de plein fouet. Pratiquement aucune autre catégorie de paiements n'évolue aussi rapidement.

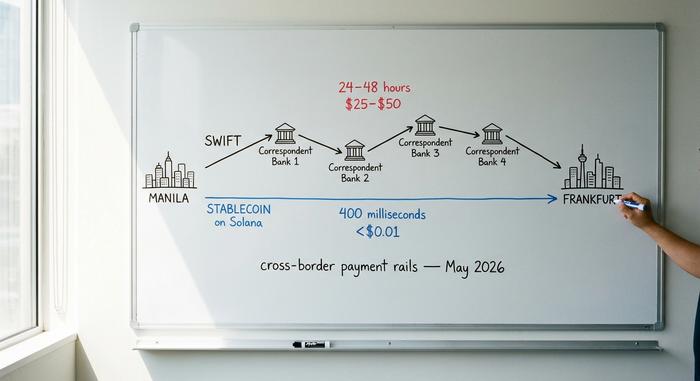

La raison tient au coût unitaire. Un virement SWIFT transfrontalier classique coûte entre 25 et 50 dollars et est compensé en un à deux jours. Sur Solana, le même montant est réglé en environ 400 millisecondes pour moins d'un centime. Sur le réseau principal Ethereum, il faut compter douze secondes et environ un dollar. Pour une équipe financière qui transfère une facture de plusieurs millions de dollars entre Manille et Francfort, le coût total passe de 1 à 5 % à environ 0,1 ou 0,2 %. Le Comité des paiements et des infrastructures de marché de la Banque des règlements internationaux documente cet écart depuis des années.

| couche de peuplement | Frais typiques | L'heure est à la conclusion | Horaires d'ouverture | Frais généraux FX | Risque de règlement |

|---|---|---|---|---|---|

| Banque de correspondance SWIFT | 25 à 50 $ par fil | 24 à 48 heures | Heures d'ouverture, jours de semaine | Écart de 1 à 3 %, souvent dissimulé | Contrepartie à chaque étape |

| réseaux de cartes (Visa/Mastercard) | 1,5 à 3,5 % de la transaction | 1 à 3 jours ouvrables pour le commerçant | autorisation 24h/24 et 7j/7, règlement par lots | Intégrée à la marge de change | Émetteur + acquéreur + système |

| Stablecoin sur blockchain publique | 0,01 $ à 1,00 $ par transfert | 0,4 à 12 secondes | 24h/24 et 7j/7, toute l'année | Conversion au comptant, proche de zéro | Finalité sur la chaîne, aucun rappel |

| dépôts bancaires commerciaux tokenisés | Tarification pilote | Secondes à minutes | 24h/24 et 7j/7 en pilote | Taux de change bancaire | Banque émettrice |

Rien de tout cela ne signifie que SWIFT va disparaître. Cela signifie simplement que les nouveaux flux marginaux de paiements interentreprises transfrontaliers ne transitent plus par ce système. Ce sont les plateformes qui exploitent la nouvelle infrastructure (Coinbase, Circle, Stripe, la couche de règlement on-chain de Visa et une multitude de passerelles de paiement comme Plisio, BitPay et NOWPayments) qui définissent les règles de circulation de la valeur pour la prochaine décennie. Les classes d'actifs numériques échangées sur cette infrastructure deviennent presque secondaires.

Pourquoi les stablecoins ont discrètement remporté le débat sur les paiements

En 2022, les stablecoins étaient les cousins controversés des cryptomonnaies. Aujourd'hui, ils constituent une option d'infrastructure fiable et bien comprise par les équipes de trésorerie institutionnelles. La capitalisation totale du marché des stablecoins s'élève à environ 320 milliards de dollars en mai 2026, selon DeFiLlama. L'USDT domine avec près de 190 milliards de dollars, suivi de l'USDC à 78 milliards. Le PYUSD de PayPal a atteint 4,1 milliards de dollars, soit une hausse de 680 % depuis janvier 2025. Ce ne sont plus des instruments exotiques.

L'infrastructure institutionnelle confirme cette tendance. Visa a traité plus de 225 millions de dollars sur la blockchain, répartis sur quatre systèmes, en utilisant les cryptomonnaies USDC, PYUSD, USDG et EURC. Son programme de cartes liées aux stablecoins, développé avec Bridge, s'est étendu à plus de 100 pays au cours de l'année 2020. Les dépenses effectuées avec ces cartes ont atteint un rythme annualisé de 3,5 milliards de dollars à la fin de l'exercice 2025, soit une hausse de 460 % sur un an. Cela représente près d'un cinquième du total des transactions par carte crypto sur le réseau, selon Artemis Analytics. Parallèlement, Mastercard a activé la prise en charge des cryptomonnaies USDG, PYUSD, USDC et FIUSD sur l'ensemble de son réseau mondial. Stripe a fait suite à l'acquisition de Bridge en lançant Open Issuance en septembre 2025, une plateforme permettant à toute entreprise de lancer son propre stablecoin en quelques lignes de code. Patrick Collison, PDG de Stripe, a décrit les stablecoins comme des « supraconducteurs à température ambiante pour les services financiers ».

Au-delà des paiements, cette même infrastructure supporte un volume croissant d'équivalents de trésorerie tokenisés. Le fonds monétaire tokenisé BUIDL de BlackRock a atteint 2,5 milliards de dollars d'actifs en novembre 2025 suite à un partenariat avec Binance. Le fonds FOBXX de Franklin Templeton, hébergé sur la blockchain, se situe aux alentours de 650 millions de dollars. Le marché plus large des actifs tokenisés du monde réel, hors stablecoins, a dépassé les 32 milliards de dollars en mai 2026, selon RWA.xyz. Une équipe financière souhaitant un accès permanent à la rémunération de ses liquidités inactives dispose désormais d'une solution sur la blockchain qui n'existait pas il y a trois ans.

L'argument selon lequel les stablecoins seraient trop risqués ou insuffisamment réglementés pour une utilisation à grande échelle est désormais caduc, compte tenu des solutions concrètes mises en place par les banques et les réseaux de cartes. Cela ne signifie pas pour autant que les risques ont disparu. Cela signifie simplement que les opérateurs disposent désormais de cadres de responsabilité, de rapports d'attestation et d'une protection réglementaire. L'ancienne objection est devenue obsolète.

Les autorités de régulation se sont écartées.

Le changement le plus important de ces deux dernières années a été d'ordre juridique plutôt que technique. Trois des plus grandes places financières mondiales ont adopté des cadres réglementaires pour les stablecoins en l'espace de quatorze mois, et l'incertitude réglementaire qui tenait les banques de premier plan à l'écart a fait place à une architecture de conformité qu'elles reconnaissent.

La loi américaine GENIUS Act a été promulguée le 18 juillet 2025. Elle impose aux émetteurs de stablecoins de paiement de détenir des réserves intégrales (à parité) en actifs liquides de haute qualité. Elle exige également des attestations mensuelles et une charte fédérale, ou un cadre étatique avec un contrôle similaire. Les règlements d'application définitifs sont attendus pour juillet 2026 ; la loi entrera en vigueur au plus tard en janvier 2027. Le règlement MiCA de l'Union européenne est pleinement applicable depuis le 30 décembre 2024. Fin 2025, l'ESMA recensait 30 émetteurs de stablecoins agréés et 102 prestataires de services de crypto-actifs enregistrés dans l'Union européenne. L'ordonnance sur les stablecoins de Hong Kong a été adoptée le 21 mai 2025 et est entrée en vigueur le 1er août. Elle exige une garantie de réserve à 100 % et un capital social minimum libéré de 25 millions de dollars hongkongais pour tout stablecoin indexé sur une monnaie fiduciaire émis sur le territoire ou depuis Hong Kong.

Que l'on approuve ou non les détails, l'effet concret pour les acteurs institutionnels est le même : les juristes peuvent désormais donner leur accord. Une équipe de trésorerie d'une entreprise du Fortune 500 peut effectuer des transferts de stablecoins via un émetteur réglementé au niveau fédéral avec la même rigueur que pour toute autre contrepartie. Cette condition préalable à la prochaine phase d'adoption est déjà remplie. Les projets pilotes volontaires de 2022 et 2023 cèdent la place à des déploiements en production planifiés, avec des responsables de la conformité désignés.

Les agents IA seront les prochains utilisateurs de Rails.

La question la plus intéressante dans le domaine des paiements actuellement n'a rien à voir avec l'humain. Il s'agit de savoir comment les agents logiciels, ces vastes modèles de langage capables d'agir au nom d'un utilisateur, financeront leurs activités. Ils doivent acquérir de la puissance de calcul, récupérer des données payantes, interroger des API et, de plus en plus, interagir entre eux. Les cartes bancaires ne conviennent pas. Personne ne saisit le code CVV ; les règles de rétrofacturation et les processus d'authentification supposent une intervention humaine. Les infrastructures bancaires sont trop lentes et trop coûteuses pour les transactions inter-machines de faible montant. Le système de paiement traditionnel n'a pas été conçu pour les utilisateurs sans portefeuille électronique, sans téléphone ni historique de crédit. L'aspect décentralisé et programmable des cryptomonnaies s'avère bien plus adapté à ce cas d'usage.

Le protocole x402 de Coinbase, lancé en mai 2025, comble précisément cette lacune. Il remet au goût du jour une fonctionnalité méconnue du standard HTTP, le code d'état 402 (« Paiement requis »), et l'associe au règlement en USDC sur Base, Polygon, Arbitrum et Solana. Un agent appelant une API reçoit une réponse 402, paie le montant requis en USDC et obtient la ressource lors de la nouvelle tentative. La finalité est quasi instantanée ; le coût est minime. En septembre 2025, Coinbase et Cloudflare ont cofondé la Fondation x402 ; ses membres principaux incluent désormais Google, Visa, AWS, Anthropic, Circle et Vercel.

En mai 2026, Amazon a intégré le protocole à sa plateforme de développement principale. AWS Bedrock AgentCore Payments a été lancé en version préliminaire avec une prise en charge native de x402, annonçant un règlement en moins de deux secondes pour un coût d'environ 0,0001 $ par transaction. Le protocole Agentic Commerce de Stripe, lancé avec OpenAI en septembre 2025, est actuellement testé par Microsoft Copilot, Anthropic et Perplexity. Skyfire, un réseau de paiement pour agents financé par des investisseurs, est sorti de sa phase bêta en mars 2025 en utilisant l'USDC sur Base et a ensuite publié un cadre de vérification d'identité de l'agent (KYC), soit l'équivalent du KYC pour les logiciels.

| Méthode | Fonctionne pour un agent autonome ? | Pourquoi ou pourquoi pas |

|---|---|---|

| Carte de crédit ou de débit | Médiocrement | Conçu autour de l'authentification humaine, du CVV et des rétrofacturations |

| Virement bancaire (ACH ou SWIFT) | Non | Trop lent et trop coûteux pour les transactions inférieures au dollar. |

| Valeur stockée sur une plateforme unique | En partie | Système fermé, l'agent est lié à un seul fournisseur. |

| Stablecoin x402 | Oui | Programmable, se stabilise en quelques secondes, fractions de centime |

Les chiffres liés à cette opportunité sont suffisamment importants pour expliquer l'engouement actuel. a16z estime que les agents non humains dans les services financiers sont déjà environ 100 fois plus nombreux que les employés humains. Selon la formulation de l'entreprise, ces agents restent « pratiquement non bancarisés ». McKinsey prévoit que le commerce automatisé pourrait représenter entre 3 000 et 5 000 milliards de dollars du commerce mondial d'ici 2030. La première fois que j'ai vu un modèle acheter des crédits API sans intervention humaine, ce qui m'a déconcerté, ce n'était pas la technologie elle-même, mais la prise de conscience qu'aucun système existant n'aurait permis une telle chose.

Comment les plateformes de cryptomonnaies sont devenues des sociétés opérationnelles

Un effet secondaire de cette évolution est que les principales plateformes de cryptomonnaies ne ressemblent plus vraiment à des bourses. Coinbase a enregistré un chiffre d'affaires de 7,18 milliards de dollars pour l'exercice 2025. Son offre comprend le trading au comptant, les produits dérivés, le staking, la conservation d'actifs, un service de paiement et son réseau de couche 2 Base. Base détient à lui seul environ 5,2 milliards de dollars en stablecoins et traite plus de dix millions de transactions par jour. Le volume d'échanges des particuliers sur Coinbase s'élevait à 78,1 milliards de dollars au premier trimestre 2025 et à 43 milliards de dollars au deuxième trimestre. La répartition des classes d'actifs s'est nettement orientée vers les produits dérivés et les produits générateurs de revenus, en plus du marché au comptant, avec environ 8,8 millions d'utilisateurs actifs mensuels. Binance et Kraken, qui ne publient pas de rapports financiers, proposent des plateformes comparables. L'équivalent le plus proche dans le secteur financier traditionnel n'est plus une société de courtage. Il s'agit d'une banque verticalement intégrée, dotée d'une culture d'ingénierie logicielle, se situant à mi-chemin entre les plateformes de trading d'actions, les banques dépositaires et l'émission de stablecoins – et considérée par les régulateurs américains comme les trois à la fois. À mesure que la technologie blockchain mûrit, les principales plateformes crypto constituent désormais la couche fonctionnelle entre la finance traditionnelle et le nouvel écosystème des actifs numériques, avec des gammes de produits qui, il y a vingt ans, auraient nécessité trois sociétés distinctes.

Un second niveau se situe en dessous : les processeurs de paiement destinés aux commerçants, tels que Plisio, BitPay et NOWPayments, qui gèrent l’intégration des solutions de paiement pour les entreprises adoptant les stablecoins. Selon les estimations du secteur, environ 25 millions de commerçants dans le monde acceptent désormais une forme ou une autre de cryptomonnaie ; ce chiffre inclut aussi bien les détaillants acceptant le bitcoin que les services de trésorerie détenant des stablecoins comme équivalent de liquidités. Ce sont ces plateformes que la plupart des consommateurs utilisent sans même s’en rendre compte : l’infrastructure au sein de l’infrastructure.

Ce que cela signifie pour ceux qui ne regardent pas

Pour la plupart des gens, rien de tout cela ne ressemblera à une révolution. C'est précisément le but. L'internet mobile ne s'est pas imposé d'emblée ; il s'est intégré aux applications que les gens utilisaient déjà, jusqu'à ce que le téléphone devienne l'outil de communication par défaut. Les infrastructures de stablecoins suivent la même voie. Un commerçant à Buenos Aires accepte un paiement en USDC. Une entreprise SaaS paie des prestataires vietnamiens à partir d'un portefeuille de trésorerie. Un agent IA achète quelques centimes de puissance de calcul sur Bedrock. Aucune de ces transactions n'est présentée comme « utilisant des cryptomonnaies ». Ce sont simplement des transactions plus performantes que celles qu'elles remplacent.

La plateforme s'impose en devenant une infrastructure, et non une destination – et c'est ainsi que les plateformes crypto façonnent l'avenir des services financiers mondiaux, souvent à l'insu des utilisateurs. Une fois cette transition achevée, la question demeure : le terme « crypto » conservera-t-il une quelconque utilité ? Ou bien l'infrastructure sera-t-elle simplement rebaptisée « paiements », à l'instar du protocole TCP/IP, désormais considéré comme un protocole Internet ?