加盟店決済の意味:サービス、プロセス、およびメリット

カードをタップしたり、「今すぐ支払う」をクリックしたり、QRコードをスキャンしたりすると、いずれも加盟店決済が発生します。ほとんどの事業主はこれを当然のことと考えています。しかし、取引が拒否されたり、入金が3日遅れたり、決済手数料がどんどん高額になったりする理由が分からなかったりするなら、その答えは加盟店決済の仕組みの中にあります。あらゆる取引の裏には、ほとんどの加盟店が目にすることのない、そして問題が発生するまでほとんど意識することのない、システム、アカウント、契約の連鎖が存在するのです。

決済エコシステムにおける加盟店とは何ですか?

「マーチャント」という言葉は、まるで荷車で香辛料を売っているような、古めかしい響きがあります。しかし、決済用語における「マーチャント」は、非常に明確な意味を持ちます。それは、決済取引において支払いを受け取る個人または企業を指します。あなたが何かを販売し、誰かがあなたに代金を支払う――あなたはマーチャントなのです。

最もよく見られるのは以下の3種類です。

- 小売業者― POS端末を介して対面で支払いを受け付ける実店舗

- オンライン販売業者― ウェブベースの決済ゲートウェイを通じて決済を処理するeコマース事業者

- B2B事業者― 銀行振込、仮想端末、または調達システムを介して他の企業に請求書を発行する企業

それらすべてに共通するのは、同じ基盤ネットワークへの依存です。コーヒーのタップから5万ドルのB2B請求書まで、あらゆる取引は、お金が誰かの口座に入金されるまでに、銀行、カードネットワーク(Visa、Mastercard、UnionPay)、決済処理業者、そして様々なテクノロジー仲介業者を経由します。そのほとんどは目に見えませんが、あなたが完了するすべての取引において、バックグラウンドで実行されているのです。

加盟店決済の意味:コアコンセプト

簡単に言うと、顧客が支払いをすれば、あなたはお金を受け取ります。しかし、加盟店決済の真の意味は、顧客の銀行口座からあなたの銀行口座へ資金が送金されるまでの過程にあり、その過程は顧客の支払い方法によって異なります。

クレジットカードとデビットカードによる支払いは、VisaまたはMastercardを経由して行われます。発行銀行が請求を承認し、最終的にアクワイアリング銀行が決済を受け取ります。数日後には、あなたの口座に入金されます。銀行振込はカードネットワークを完全に排除し、ある口座から別の口座へ直接送金するため、B2B取引や高額請求書の支払いによく利用されます。さらに、Apple PayやGoogle Payといったデジタルウォレットもあります。これらは実際のカードデータを一切送信せず、暗号化されたトークンのみを送信します。そして、暗号通貨はこれとは正反対の極に位置し、ブロックチェーン上でピアツーピアで行われ、銀行インフラは一切関与しません。

方法に関わらず、必ず5つの関係者が存在します。顧客、販売者であるあなた、データをルーティングする決済処理業者、決済前に資金を保留するアクワイアリング銀行、そしてルールを執行するカードネットワークです。これらのいずれかがチェーンから外れると、取引は失敗するか、停止してしまいます。

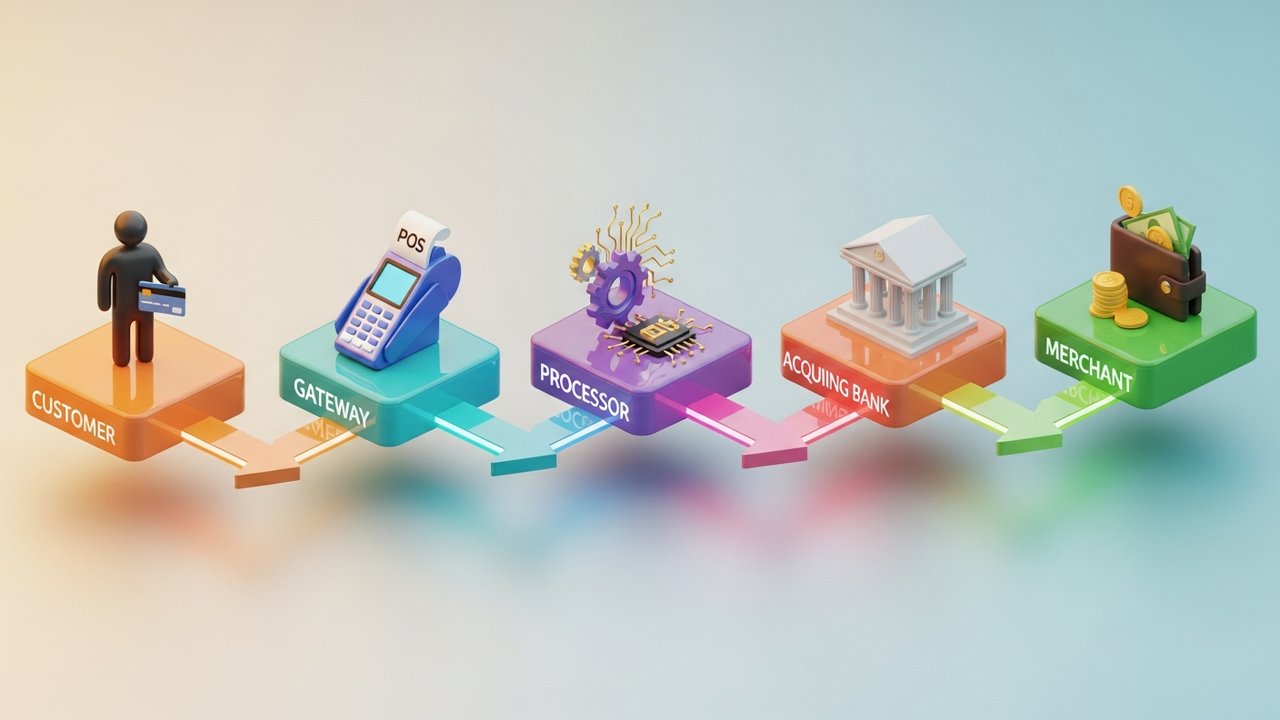

加盟店決済処理の仕組み

顧客視点で見ると、カードをタップするのにかかる時間はわずか2秒。しかし、社内的には、これは連携のとれたシステムが生み出した小さな奇跡と言えるだろう。

クレジットカードのスワイプ、デビットカードのタップ、デジタルウォレットのタップ――いずれの方法でも、支払いプロセスは同じ手順で行われます。

- 開始— 顧客が支払いを行う。端末またはゲートウェイがデータを取得する。

- 送信— 暗号化されたデータは決済処理業者に送信され、適切な決済ネットワークにルーティングされます。

- 承認— カードネットワークが発行銀行に情報を転送します。銀行は資金と不正利用の兆候を確認し、承認または拒否の返信を行います。

- 決済処理— 加盟店が承認された資金を決済します。ほとんどの場合は即座に行われますが、場合によっては遅延することもあります(例えば、事前承認など)。

- 決済処理— プロセッサーは当日の取引をまとめて処理し、決済ファイルをアクワイアリング銀行に送信します。資金は発行銀行から送金され、加盟店の銀行口座に入金されます。通常はT+1〜T+3営業日後です。

人々は承認と決済を一つの出来事として捉えがちですが、そうではありません。カード決済は、実際に決済される前に承認(資金の確保)されます。ホテルはこのプロセスを常に行っています。レンタカー会社や、無料トライアル期間のあるサブスクリプションプラットフォームも同様です。

ベイマード研究所の調査によると、オンライン販売の18%は、決済手続きの煩雑さが原因で失敗している。商品に欠陥があるわけでも、価格が高すぎるわけでもなく、単に決済プロセスが使いにくいだけだ。これは実際に失われた収益である。

加盟店向け決済サービスの種類について解説

マーチャントサービスとは、企業が支払いを受け付け、管理するために使用するあらゆるツールを指します。どのサービスが最適かは、販売チャネル、取引量、そして顧客が実際に使用する支払い方法によって異なります。

| サービスの種類 | 最適な用途 | 一般的な例 |

|---|---|---|

| POSシステム | 小売業、レストラン、ホスピタリティ | スクエア、クローバー、ストライプターミナル |

| オンライン決済ゲートウェイ | Eコマース、SaaS、サブスクリプション | Stripe、PayPal、Braintree |

| モバイルPOS(mPOS) | 現地販売、ポップアップストア、イベント | SumUp、iZettle、Square Reader |

| 仮想ターミナル | 電話注文、B2B請求書 | PayPal Here、Authorize.net |

| 今すぐ購入、後払い(BNPL) | 高額商品小売、ファッション、電子機器 | Klarna、Afterpay、Affirm |

| 暗号通貨決済ゲートウェイ | グローバルな電子商取引、デジタル商品、ゲーム | Plisio、BitPay、CoinGate |

ほとんどの企業は最終的に複数の決済方法を利用することになります。例えば、Shopifyストアであれば、迅速な決済を希望する国内顧客向けにはShop Pay決済を利用し、ビットコインやステーブルコインでの支払いを希望する海外顧客向けには暗号通貨決済ゲートウェイを利用するといった具合です。

加盟店アカウントと決済ゲートウェイ:主な違い

この二つはよく混同されますが、全く別物です。違いを理解しておけば、何か問題が起きたときに面倒なことを避けることができます。

| 特徴 | 加盟店アカウント | 決済ゲートウェイ |

|---|---|---|

| それは何なのか | 決済前に入金された資金を保管する口座 | 支払いデータの認証とルーティングを行うソフトウェア層 |

| 運営者 | アクワイアリング銀行または決済代行業者 | テクノロジープロバイダー(多くの場合、プロセッサとセットになっている) |

| 目的 | 取引と決済の間の資金を保持する | 取引データを暗号化して安全に送信します。 |

| 別途必要ですか? | 必ずしもそうとは限らない ― PSPには同梱されている | 多くの場合、加盟店アカウントに付属しています。 |

| セットアップ時間 | 数日から数週間(従来型銀行の場合) | (最新のPSP) |

従来の方法では、銀行に加盟店口座を申請する必要があり、審査、信用調査、月間最低利用額など、あらゆる手続きが必要でした。しかし、現代の決済サービスプロバイダーは、こうした煩雑な手続きをすべて省いています。Stripe、Squareなどの決済代行業者はマスターアカウントを保有し、企業はそのアカウントの下で事業を運営できます。設定は数週間ではなく、数分で完了します。

決済ゲートウェイは、支払いデータの取得、暗号化、転送といったフロントエンド処理を担当します。加盟店アカウントは、決済が完了するまで資金を保持するバックエンド処理を担当します。決済取引が成立するには、両方の機能が正常に動作する必要があります。

企業向け決済サービスのメリット

デジタル決済を受け入れることは、顧客が便利に支払えるようになるという以上の意味を持つ。その波及効果は計り知れない。

- 顧客数の増加。消費者の73%は非接触型決済またはカード決済を好んでいます(ONBE、2023年)。電子決済に対応していない企業は、ほとんどの顧客にとって、店に入る前から存在すら認識されないのです。

- キャッシュフローが迅速化。デジタル決済はT+1~T+3日で決済されます。小切手の催促や、届くかどうかわからない電信送金の待ち時間と比べれば、その差は歴然です。

- 不正利用防止。カードネットワークと決済処理システムには、不正検出機能、3Dセキュア認証、チャージバック処理機能が標準装備されています。

- 実際のデータ。最新の決済サービスプロバイダーは、販売チャネル別、地域別、決済方法別の売上を表示するダッシュボードを提供します。これは単なる会計情報ではなく、在庫情報やマーケティング情報も含みます。

- 拡張性。優れた決済システムであれば、収益が増加するたびに再交渉する必要はありません。

マスターカードの2024年の調査によると、デジタル決済を受け入れている中小企業は、そうでない企業に比べて2倍の速さで成長する。さらに暗号通貨を導入すれば、そのメリットはさらに拡大する。インターチェンジ手数料の削減、国境を越えた取引、暗号通貨決済におけるチャージバックリスクのゼロ化などが可能になる。

加盟店サービスプロバイダー手数料:知っておくべきこと

加盟店への支払いにはすべて手数料がかかります。手数料体系は複雑ではありませんが、積み重なって料金が発生します。

| 料金の種類 | 標準範囲 | 注記 |

|---|---|---|

| インターチェンジ手数料 | 取引ごとに0.2%~2.0% | Visa、Mastercard、その他のネットワークによって設定されています。譲渡不可。 |

| 処理手数料/マークアップ料金 | 0.5%~1.5% | 決済処理業者がインターチェンジ手数料に加えて追加 |

| 月額口座手数料 | 月額0~50ドル | 場合によります。一部の決済サービスプロバイダーは、取引量の多い加盟店に対しては免除しています。 |

| PCIコンプライアンス料金 | 年間50ドル~200ドル | カードデータを保存または送信するすべての企業に必須 |

| チャージバック手数料 | 紛争1件につき15ドル~100ドル | 顧客が取引に異議を申し立てた場合に課金される |

| 国境を越えた手数料 | 0.5%~2.0% | 国際カード取引に適用されます |

総合的に見ると、ほとんどの加盟店はカード取引1件あたり1.5%~3.5%の手数料を支払っています。クレジットカード取引は、特に特典付きプレミアムカードの場合、インターチェンジ手数料がデビットカード決済よりも高額になります。PCIコンプライアンスを無視すると、罰金が50万ドルに達する可能性があります。これは決して架空の話ではありません。

決済サービスプロバイダーを選ぶ際、表示されている料金はあくまでも出発点に過ぎません。インターチェンジプラス方式の料金体系では、手数料の内訳が明確に分かります。定額制はシンプルですが、取引量が増えると割高になる傾向があります。VisaとMastercardはインターチェンジ手数料を設定しており、これは固定されていますが、決済処理業者が追加する手数料はすべて交渉可能です。

暗号通貨はこうした問題をほとんど解消します。インターチェンジ手数料も、ネットワーク手数料も、チャージバックもありません。取引が決済されれば、それで終わりです。

仮想通貨が加盟店の決済方法をどのように変えているか

従来の決済プロセスは、銀行と物理的なカードを中心に設計されていました。暗号通貨は全く異なるロジックに基づいて動作し、そのロジックは実際の事業者が抱える問題を解決します。

仮想通貨を受け入れると、実際に何が変わるのか?

- 仲介業者なし。購入者のウォレットから販売者のアドレスへ直接送金。中間業者であるアクワイアリング銀行や決済ネットワークが手数料を取ることはありません。

- 決済が速い。クレジットカード決済は数日かかるが、暗号通貨決済はネットワークにもよるが、数秒から数分で承認される。これはキャッシュフローにとって大きな違いだ。

- グローバルな展開が可能。ヨーロッパの販売者も東南アジアの購入者も、同じ取引をスムーズに行えます。国境を越えた取引手数料や通貨換算の手間は一切不要です。

- チャージバックはできません。ブロックチェーン取引は取り消しできません。承認された時点で、資金は販売者のものとなります。以上です。

- 中間的な選択肢としてステーブルコインはいかがでしょうか。価格変動が気になる場合は、USDCまたはUSDTを受け入れてみてください。価格変動リスクを負うことなく、暗号資産のスピードとコストメリットを享受できます。

実用的な導入方法として、Plisioは30種類以上の暗号通貨に対応した決済ゲートウェイであり、シンプルなAPI連携が可能です。毎回新しい請求書を作成することなく、固定金額の暗号通貨決済を受け付けることができ、顧客層の拡大に合わせてTONなどの特定の暗号通貨チェーンの決済を追加することもできます。

暗号通貨がすぐにクレジットカードに取って代わることはないだろう。しかし、海外の販売業者、デジタル商品ビジネス、そしてWeb3を顧客基盤とする企業にとっては、間違いなく業務上の大きなメリットとなる。

加盟店決済の意味は、単に定義を暗記するだけのものではありません。それは、決済システムに関するより良い意思決定を行うための枠組みです。どのツールを選ぶべきか、どの手数料を削減すべきか、仮想通貨でコストを削減できるのはなぜか、そして決済速度が収益に直接影響する理由など、あらゆる面で有利な立場に立つことができます。加盟店決済の仕組みを理解することで、これらのすべてにおいてより良い判断を下せるようになるのです。

仮想通貨に興味がありますか? Plisioは、月額料金無料、30種類以上の仮想通貨に対応、そして数週間ではなく数時間で統合が完了する決済ゲートウェイを提供しています。従来の加盟店アカウントでクレジットカード決済を受け付けていて、他にどんな可能性があるのか知りたい場合は、ぜひ検討してみてください。