Σημασία Πληρωμής Εμπόρου: Υπηρεσίες, Διαδικασία & Οφέλη

Πατήστε μια κάρτα, κάντε κλικ στην επιλογή "Πληρωμή τώρα", σαρώστε έναν κωδικό QR — καθένα από αυτά ενεργοποιεί μια πληρωμή εμπόρου. Οι περισσότεροι ιδιοκτήτες επιχειρήσεων το θεωρούν δεδομένο. Αλλά αν έχετε αναρωτηθεί ποτέ γιατί μια συναλλαγή απορρίπτεται, γιατί τα χρήματα εμφανίζονται με καθυστέρηση τριών ημερών ή γιατί ο λογαριασμός επεξεργασίας σας συνεχίζει να αυξάνεται, η σημασία της πληρωμής εμπόρου είναι εκεί που βρίσκονται αυτές οι απαντήσεις. Πίσω από κάθε πώληση βρίσκεται μια αλυσίδα συστημάτων, λογαριασμών και συμφωνιών που οι περισσότεροι έμποροι δεν βλέπουν ποτέ — και σπάνια σκέφτονται μέχρι να χαλάσει κάτι.

Τι είναι ένας Έμπορος στο Οικοσύστημα Πληρωμών;

Η λέξη ακούγεται παλιά, σαν κάποιος που πουλάει μπαχαρικά από ένα καρότσι. Αλλά στην ορολογία πληρωμών, ο όρος «έμπορος» έχει μια πολύ συγκεκριμένη έννοια: το άτομο ή η επιχείρηση που λαμβάνει μια συναλλαγή πληρωμής. Πουλάς κάτι, κάποιος σε πληρώνει — εσύ είσαι ο έμπορος.

Τρεις τύποι εμφανίζονται συχνότερα:

- Λιανικοί έμποροι — φυσικά καταστήματα που δέχονται πληρωμές αυτοπροσώπως μέσω τερματικών POS

- Ηλεκτρονικοί έμποροι — επιχειρήσεις ηλεκτρονικού εμπορίου που επεξεργάζονται πληρωμές μέσω διαδικτυακών πυλών

- Έμποροι B2B — εταιρείες που τιμολογούν άλλες επιχειρήσεις μέσω τραπεζικών μεταφορών, εικονικών τερματικών ή συστημάτων προμηθειών

Αυτό που μοιράζονται όλοι είναι η εξάρτηση από το ίδιο υποκείμενο δίκτυο. Κάθε πώληση — είτε πρόκειται για καφέ από το βαρέλι είτε για τιμολόγιο B2B αξίας 50.000 δολαρίων — διατρέχει τράπεζες, δίκτυα καρτών (Visa, Mastercard, UnionPay), επεξεργαστές πληρωμών και διάφορους τεχνολογικούς μεσάζοντες προτού τα χρήματα καταλήξουν στον λογαριασμό οποιουδήποτε. Δεν βλέπετε το μεγαλύτερο μέρος της. Αλλά όλα εκτελούνται στο παρασκήνιο σε κάθε συναλλαγή που ολοκληρώνετε.

Σημασία Πληρωμής Εμπόρου: Η Βασική Έννοια

Η σύντομη απάντηση είναι: ένας πελάτης σας πληρώνει, εσείς λαμβάνετε χρήματα. Αλλά η έννοια της πληρωμής από τον έμπορο αφορά στην πραγματικότητα τη διαδρομή που κάνουν τα χρήματα για να φτάσουν από την τράπεζά τους στη δική σας — και αυτή η διαδρομή φαίνεται διαφορετική ανάλογα με τον τρόπο που πληρώνει ο πελάτης.

Οι πληρωμές με πιστωτική και χρεωστική κάρτα πραγματοποιούνται μέσω Visa ή Mastercard. Η εκδότρια τράπεζα εγκρίνει τη χρέωση. Η αποδέκτρια τράπεζα τελικά λαμβάνει τον διακανονισμό. Μέρες αργότερα, βρίσκεται στον λογαριασμό σας. Οι τραπεζικές μεταφορές διακόπτουν εντελώς τα δίκτυα καρτών — ένας λογαριασμός μεταφέρει χρήματα απευθείας σε έναν άλλο, κάτι που συχνά προτιμάται για συμφωνίες B2B ή μεγάλα τιμολόγια. Υπάρχουν επίσης τα ψηφιακά πορτοφόλια: Apple Pay, Google Pay. Δεν μεταδίδουν καθόλου πραγματικά δεδομένα κάρτας, μόνο κρυπτογραφημένα tokens. Και τα κρυπτονομίσματα βρίσκονται στο αντίθετο άκρο του φάσματος — peer-to-peer σε ένα blockchain, χωρίς καμία απολύτως τραπεζική υποδομή.

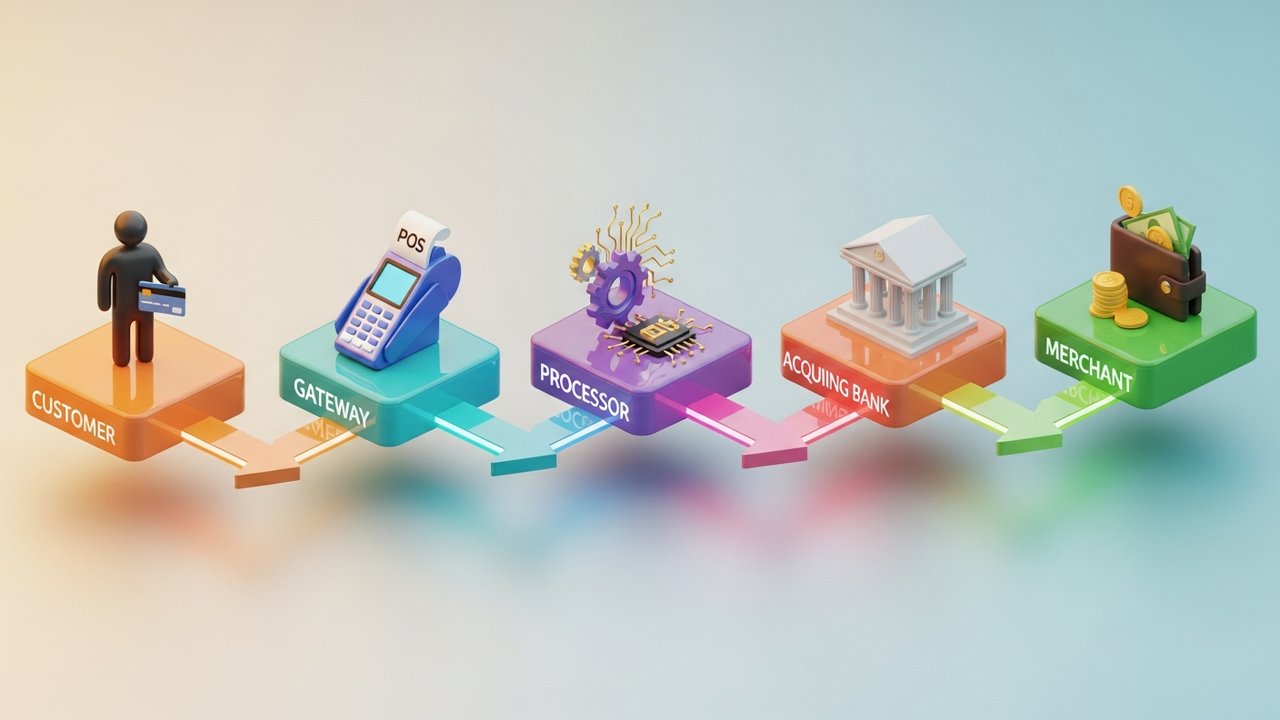

Ανεξάρτητα από τη μέθοδο, υπάρχουν πάντα πέντε μέρη. Ο πελάτης. Εσείς, ο έμπορος. Ένας επεξεργαστής πληρωμών που δρομολογεί τα δεδομένα. Μια τράπεζα που διατηρεί κεφάλαια πριν από την εκκαθάριση. Ένα δίκτυο καρτών που επιβάλλει τους κανόνες. Αποσύροντας οποιοδήποτε από αυτά από την αλυσίδα, η συναλλαγή είτε αποτυγχάνει είτε παγώνει.

Πώς λειτουργεί η επεξεργασία πληρωμών εμπόρων

Δύο δευτερόλεπτα. Τόσο χρόνο χρειάζεται ένα άγγιγμα κάρτας από την οπτική γωνία του πελάτη. Εσωτερικά, πρόκειται για ένα μικρό θαύμα συντονισμένων συστημάτων.

Σάρωση πιστωτικής κάρτας, πάτημα χρεωστικής κάρτας, πάτημα ψηφιακού πορτοφολιού — η διαδικασία πληρωμής εκτελείται με την ίδια σειρά και στις δύο περιπτώσεις:

- Έναρξη — Ο πελάτης παρουσιάζει την πληρωμή. Το τερματικό ή η πύλη καταγράφει τα δεδομένα.

- Μετάδοση — Τα κρυπτογραφημένα δεδομένα μεταφέρονται στον επεξεργαστή πληρωμών και δρομολογούνται στο κατάλληλο δίκτυο πληρωμών.

- Εξουσιοδότηση — Το δίκτυο καρτών την προωθεί στην εκδούσα τράπεζα. Η τράπεζα ελέγχει τα κεφάλαια και τα σήματα απάτης, απαντά με έγκριση ή απόρριψη.

- Σύλληψη — Ο έμπορος συλλέγει τα εγκεκριμένα κεφάλαια. Στις περισσότερες περιπτώσεις συμβαίνει αμέσως, σε άλλες καθυστερεί (για παράδειγμα, κατά τις προεγκρίσεις).

- Διακανονισμός — Ο επεξεργαστής συγκεντρώνει τις συναλλαγές της ημέρας σε ομάδες, αποστέλλει αρχεία διακανονισμού στην αποδέκτρια τράπεζα. Τα κεφάλαια φεύγουν από την εκδότρια τράπεζα και καταλήγουν στον τραπεζικό λογαριασμό του εμπόρου — συνήθως T+1 έως T+3 εργάσιμες ημέρες αργότερα.

Οι άνθρωποι συχνά αντιμετωπίζουν την έγκριση και την εξόφληση ως ένα γεγονός. Δεν είναι. Μια πληρωμή με κάρτα εγκρίνεται (κρατούνται χρήματα) χωρίς να έχει ακόμη καταγραφεί. Τα ξενοδοχεία το κάνουν αυτό συνεχώς. Το ίδιο κάνουν και οι εταιρείες ενοικίασης αυτοκινήτων και οι πλατφόρμες συνδρομής με δοκιμαστικές περιόδους.

Το Ινστιτούτο Baymard παρακολούθησε τα εξής: το 18% των διαδικτυακών πωλήσεων αποτυγχάνει μόνο λόγω προβλημάτων στο ταμείο. Ούτε ένα χαλασμένο προϊόν, ούτε μια κακή τιμή — απλώς μια αδέξια διαδικασία πληρωμής. Αυτή είναι η πραγματική απώλεια εσόδων.

Επεξήγηση τύπων υπηρεσιών πληρωμών εμπόρων

Οι υπηρεσίες εμπόρων καλύπτουν κάθε εργαλείο που χρησιμοποιεί μια επιχείρηση για την αποδοχή και τη διαχείριση πληρωμών. Το ποια από αυτά έχουν νόημα εξαρτάται από τα κανάλια πωλήσεών σας, τον όγκο συναλλαγών και τις μεθόδους πληρωμής που χρησιμοποιούν στην πραγματικότητα οι πελάτες σας.

| Τύπος υπηρεσίας | Ιδανικό για | Συνήθη παραδείγματα |

|---|---|---|

| Σύστημα POS | Λιανικό εμπόριο, εστιατόρια, φιλοξενία | Τετράγωνο, Τριφύλλι, Τερματικό Stripe |

| Πύλη ηλεκτρονικών πληρωμών | Ηλεκτρονικό εμπόριο, SaaS, συνδρομές | Stripe, PayPal, Braintree |

| Κινητό POS (mPOS) | Εκπτώσεις πεδίου, pop-up, εκδηλώσεις | SumUp, iZettle, Square Reader |

| Εικονικό τερματικό | Τηλεφωνικές παραγγελίες, τιμολόγηση B2B | PayPal Εδώ, Authorize.net |

| Αγοράστε τώρα, πληρώστε αργότερα (BNPL) | Λιανική πώληση υψηλού κόστους, μόδα, ηλεκτρονικά είδη | Klarna, Afterpay, Επιβεβαίωση |

| Πύλη Πληρωμών Κρυπτογράφησης | Παγκόσμιο ηλεκτρονικό εμπόριο, ψηφιακά αγαθά, παιχνίδια | Plisio, BitPay, CoinGate |

Οι περισσότερες επιχειρήσεις καταλήγουν να χρησιμοποιούν περισσότερες από μία. Ένα κατάστημα Shopify μπορεί να χρησιμοποιεί το Shop Pay checkout για εγχώριους αγοραστές που επιθυμούν γρήγορη ολοκλήρωση αγοράς και μια πύλη κρυπτογράφησης για διεθνείς πελάτες που προτιμούν να πληρώνουν σε Bitcoin ή stablecoins.

Λογαριασμός Εμπόρου έναντι Πύλης Πληρωμής: Βασικές Διαφορές

Αυτά τα δύο μπερδεύονται συνεχώς. Δεν είναι το ίδιο πράγμα, και η κατανόηση της διαφοράς γλιτώνει από πονοκεφάλους όταν κάτι πάει στραβά.

| Χαρακτηριστικό | Λογαριασμός Εμπόρου | Πύλη Πληρωμών |

|---|---|---|

| Τι είναι | Ένας λογαριασμός ταμείου για τα εισερχόμενα κεφάλαια πριν από την εκκαθάριση | Επίπεδο λογισμικού που εξουσιοδοτεί και δρομολογεί δεδομένα πληρωμών |

| Λειτουργεί από | Μια αποδέκτρια τράπεζα ή ένας διαμεσολαβητής πληρωμών | Ένας πάροχος τεχνολογίας (συχνά συνοδεύεται από έναν επεξεργαστή) |

| Σκοπός | Διακρατεί κεφάλαια μεταξύ συναλλαγής και διακανονισμού | Κρυπτογραφεί και μεταδίδει δεδομένα συναλλαγών με ασφάλεια |

| Απαιτείται ξεχωριστά; | Όχι πάντα — οι πάροχοι υπηρεσιών πληρωμών το συνδυάζουν | Συχνά περιλαμβάνεται στον λογαριασμό εμπόρου |

| Ώρα εγκατάστασης | Ημέρες έως εβδομάδες (παραδοσιακές τράπεζες) | Λεπτά (σύγχρονοι PSP) |

Η παραδοσιακή ρύθμιση σήμαινε αίτηση σε μια τράπεζα για εμπορικό λογαριασμό: αξιολόγηση κινδύνου, έλεγχος πιστοληπτικής ικανότητας, μηνιαία ελάχιστα ποσά, όλα τα σχετικά. Οι σύγχρονοι πάροχοι υπηρεσιών πληρωμών τα απαλλάσσουν από όλα αυτά. Οι Stripe, Square και παρόμοιοι αθροιστές διατηρούν έναν κύριο λογαριασμό και επιτρέπουν στις επιχειρήσεις να λειτουργούν κάτω από αυτόν. Η ρύθμιση διαρκεί λίγα λεπτά, όχι εβδομάδες.

Η πύλη χειρίζεται το front-end: καταγραφή, κρυπτογράφηση, προώθηση των δεδομένων πληρωμής. Ο λογαριασμός εμπόρου χειρίζεται το back-end: διατήρηση των χρημάτων μέχρι την εκκαθάριση. Και οι δύο πρέπει να λειτουργούν για να εκκαθαριστεί μια συναλλαγή πληρωμής.

Οφέλη των Υπηρεσιών Πληρωμών Εμπόρων για Επιχειρήσεις

Η αποδοχή ψηφιακών πληρωμών κάνει περισσότερα από το να επιτρέπει στους πελάτες να πληρώνουν με άνεση. Οι επιπτώσεις των κυματισμών έχουν σημασία.

- Περισσότεροι πελάτες. Το 73% των καταναλωτών προτιμούν τις ανέπαφες πληρωμές ή τις πληρωμές με κάρτα (ONBE, 2023). Μια επιχείρηση που δεν μπορεί να δεχτεί ηλεκτρονικές πληρωμές είναι αόρατη στους περισσότερους αγοραστές πριν καν μπουν στην πόρτα.

- Ταχύτερη ροή μετρητών. Οι ψηφιακές πληρωμές διεκπεραιώνονται σε T+1 έως T+3 ημέρες. Συγκρίνετε αυτό με το να κυνηγάτε επιταγές ή να περιμένετε τραπεζικά εμβάσματα που μπορεί να φτάσουν ή όχι.

- Προστασία από απάτη. Τα δίκτυα και οι επεξεργαστές καρτών περιλαμβάνουν ενσωματωμένη ανίχνευση απάτης, έλεγχο ταυτότητας 3D Secure και διαχείριση αντιστροφών χρέωσης. Αυτή η κάλυψη είναι στάνταρ.

- Πραγματικά δεδομένα. Οι σύγχρονοι πάροχοι υπηρεσιών εμπόρων σας παρέχουν πίνακες ελέγχου που δείχνουν τις πωλήσεις ανά κανάλι, γεωγραφική περιοχή, μέθοδο πληρωμής. Αυτές είναι πληροφορίες αποθέματος και μάρκετινγκ, όχι μόνο λογιστική.

- Επεκτασιμότητα. Ένα καλό πακέτο πληρωμών δεν χρειάζεται να επαναδιαπραγματεύεται κάθε φορά που αυξάνονται τα έσοδά σας.

Οι μικρές επιχειρήσεις που δέχονται ψηφιακές πληρωμές αναπτύσσονται δύο φορές πιο γρήγορα από εκείνες που δεν τις δέχονται — αυτό προκύπτει από έρευνα της Mastercard του 2024. Προσθέστε τα κρυπτονομίσματα και το πλεονέκτημα επεκτείνεται περαιτέρω: χαμηλότερο κόστος ανταλλαγής, συναλλαγές χωρίς σύνορα, μηδενική έκθεση σε αντιστροφές χρέωσης σε κρυπτονομίσματα.

Τέλη Παρόχου Υπηρεσιών Εμπόρου: Τι να Περιμένετε

Κάθε πληρωμή εμπόρου έχει ένα κόστος που συνδέεται με αυτήν. Η δομή των χρεώσεων δεν είναι περίπλοκη, αλλά συσσωρεύεται.

| Τύπος τέλους | Τυπικό εύρος | Σημειώσεις |

|---|---|---|

| Τέλος ανταλλαγής | 0,2%–2,0% ανά συναλλαγή | Ορίζεται από Visa, Mastercard και άλλα δίκτυα· δεν διαπραγματεύεται |

| Τέλος επεξεργασίας/σήμανσης | 0,5%–1,5% | Προστέθηκε από τον επεξεργαστή πληρωμών πάνω από την ανταλλαγή |

| Μηνιαία χρέωση λογαριασμού | 0–50$/μήνα | Ποικίλλει. Ορισμένοι πάροχοι υπηρεσιών πληρωμών δεν το επιτρέπουν για εμπόρους μεγάλου όγκου συναλλαγών. |

| Τέλος συμμόρφωσης με το PCI | 50$–200$/έτος | Απαιτείται για οποιαδήποτε επιχείρηση που αποθηκεύει ή μεταδίδει δεδομένα καρτών |

| Χρέωση αντιστροφής χρέωσης | 15–100 $ ανά διαφορά | Χρεώνεται όταν ένας πελάτης αμφισβητεί μια συναλλαγή |

| Διασυνοριακό τέλος | 0,5%–2,0% | Εφαρμόζεται σε διεθνείς συναλλαγές με κάρτα |

Συνολικά, οι περισσότεροι έμποροι πληρώνουν 1,5% έως 3,5% ανά συναλλαγή με κάρτα. Οι συναλλαγές με πιστωτική κάρτα κοστίζουν περισσότερο από τις πληρωμές με χρεωστική κάρτα σε ανταλλακτήρια, ειδικά για κάρτες premium rewards. Αν αγνοήσετε τη συμμόρφωση με το PCI, τα πρόστιμα μπορεί να φτάσουν τα 500.000 δολάρια — αυτό δεν είναι υποθετικό.

Όταν ψωνίζετε για έναν πάροχο υπηρεσιών εμπόρου, η κύρια τιμή είναι μόνο η αρχή. Η τιμολόγηση Interchange-plus σας δείχνει ακριβώς τι πηγαίνει πού. Η τιμολόγηση με σταθερή τιμή είναι απλούστερη, αλλά συχνά κοστίζει περισσότερο σε όγκο. Η Visa και η Mastercard ορίζουν την τιμή interchange — αυτή είναι σταθερή — αλλά όλα όσα προσθέτει ο επεξεργαστής είναι διαπραγματεύσιμα.

Τα κρυπτονομίσματα αφαιρούν τα περισσότερα από αυτά. Δεν υπάρχει ανταλλαγή, δεν υπάρχουν προσαυξήσεις δικτύου, δεν υπάρχουν αντιστροφές χρεώσεων. Η συναλλαγή διευθετείται και ολοκληρώνεται.

Πώς τα κρυπτονομίσματα αλλάζουν τις πληρωμές των εμπόρων

Η παραδοσιακή διαδικασία πληρωμής σχεδιάστηκε γύρω από τράπεζες και φυσικές κάρτες. Τα κρυπτονομίσματα λειτουργούν με εντελώς διαφορετική λογική — και αυτή η λογική λύνει πραγματικά προβλήματα των εμπόρων.

Τι αλλάζει στην πραγματικότητα όταν αποδέχεστε κρυπτονομίσματα:

- Χωρίς μεσάζοντες. Απευθείας μεταφορά του πορτοφολιού του αγοραστή στη διεύθυνση του εμπόρου. Χωρίς τράπεζα αποδέκτη, χωρίς δίκτυο πληρωμών που να κάθεται στη μέση και να παίρνει μερίδιο.

- Ταχύτερη εξόφληση. Οι κάρτες χρειάζονται μέρες. Τα κρυπτονομίσματα επιβεβαιώνονται σε δευτερόλεπτα έως λεπτά, ανάλογα με το δίκτυο. Αυτή είναι μια σημαντική διαφορά για τη ροή μετρητών.

- Ενσωματωμένη παγκόσμια εμβέλεια. Ένας έμπορος στην Ευρώπη λαμβάνει την ίδια συναλλαγή με έναν αγοραστή στη Νοτιοανατολική Ασία. Χωρίς διασυνοριακές χρεώσεις, χωρίς προβλήματα μετατροπής νομίσματος.

- Δεν γίνονται αντιστροφές χρεώσεων. Οι συναλλαγές Blockchain δεν αντιστρέφονται. Μόλις επιβεβαιωθούν, τα χρήματα ανήκουν στον έμπορο. Τελεία.

- Τα stablecoins ως ενδιάμεση λύση. Δεν σας βολεύει η αστάθεια των τιμών; Δεχτείτε USDC ή USDT. Αποκτάτε τα οφέλη ταχύτητας και κόστους των κρυπτονομισμάτων χωρίς την έκθεση σε διακυμάνσεις τιμών.

Για πρακτική εφαρμογή, το Plisio είναι μια πύλη πληρωμών που υποστηρίζει πάνω από 30 κρυπτονομίσματα με απλή ενσωμάτωση API. Μπορείτε να δέχεστε πληρωμές σε κρυπτονομίσματα με σταθερό ποσό χωρίς να δημιουργείτε νέο τιμολόγιο κάθε φορά ή να προσθέτετε συγκεκριμένες αλυσίδες όπως πληρωμές σε κρυπτονομίσματα TON καθώς το κοινό σας επεκτείνεται.

Τα κρυπτονομίσματα δεν πρόκειται να αντικαταστήσουν τις κάρτες σύντομα. Αλλά για τους διεθνείς πωλητές, τις επιχειρήσεις ψηφιακών αγαθών και οποιονδήποτε έχει πελατειακή βάση Web3, αποτελεί ένα πραγματικό λειτουργικό πλεονέκτημα.

Η έννοια των πληρωμών από εμπόρους δεν είναι απλώς ένας ορισμός που πρέπει να απομνημονεύσετε. Είναι το πλαίσιο για τη λήψη καλύτερων αποφάσεων σχετικά με τη στοίβα πληρωμών σας — ποια εργαλεία να επιλέξετε, ποιες χρεώσεις να μειώσετε, πού τα κρυπτονομίσματα σας εξοικονομούν χρήματα και γιατί η ταχύτητα ολοκλήρωσης αγοράς επηρεάζει άμεσα τα έσοδα. Η κατανόηση του τρόπου με τον οποίο λειτουργούν στην πραγματικότητα οι πληρωμές από εμπόρους σας τοποθετεί σε καλύτερη θέση σε όλα αυτά.

Εξερευνάτε τα κρυπτονομίσματα; Η Plisio διαθέτει μια πύλη πληρωμών χωρίς μηνιαίες χρεώσεις, 30+ υποστηριζόμενα κρυπτονομίσματα και ενσωματώσεις που διαρκούν ώρες, όχι εβδομάδες. Αξίζει να το δείτε αν δέχεστε πιστωτικές κάρτες μέσω ενός παραδοσιακού λογαριασμού εμπόρου και θέλετε να δείτε τι άλλο είναι δυνατό.