Ticari Ödeme Anlamı: Hizmetler, Süreç ve Faydalar

Kartınızı okutun, "Şimdi öde"ye tıklayın, QR kodunu tarayın; bunların her biri bir satıcı ödemesini tetikler. Çoğu işletme sahibi bunu doğal karşılıyor. Ancak bir işlemin neden reddedildiğini, paranın neden üç gün geciktiğini veya işlem faturanızın neden sürekli arttığını merak ettiyseniz, satıcı ödemesinin anlamı bu soruların cevaplarını içeriyor. Her satışın arkasında, çoğu satıcının asla görmediği ve bir şey bozulana kadar nadiren düşündüğü bir sistem, hesap ve anlaşma zinciri vardır.

Ödeme Ekosisteminde Bir Satıcı Nedir?

Bu kelime kulağa eski geliyor, sanki birisi el arabasıyla baharat satıyormuş gibi. Ancak ödeme terminolojisinde "tüccar" kelimesinin çok özel bir anlamı vardır: ödeme işleminin alıcı tarafındaki kişi veya işletme. Bir şey satarsınız, biri size ödeme yapar - siz tüccarsınız.

En sık görülen üç tür şunlardır:

- Perakende satıcılar — POS terminalleri aracılığıyla yüz yüze ödeme alan fiziksel mağazalar

- Çevrimiçi satıcılar — web tabanlı ödeme ağ geçitleri aracılığıyla ödeme işlemlerini gerçekleştiren e-ticaret işletmeleri.

- B2B satıcılar ; banka havaleleri, sanal terminaller veya tedarik sistemleri aracılığıyla diğer işletmelere fatura kesen şirketlerdir.

Hepsinin ortak noktası, aynı temel ağa bağımlı olmalarıdır. Her satış – ister bir kahve musluğu, ister 50.000 dolarlık bir B2B faturası olsun – para herhangi birinin hesabına ulaşmadan önce bankalar, kart ağları (Visa, Mastercard, UnionPay), ödeme işlemcileri ve çeşitli teknoloji aracıları üzerinden geçer. Bunların çoğunu görmezsiniz. Ancak tamamladığınız her işlemde bunların hepsi arka planda çalışır.

Ticari Ödeme Anlamı: Temel Kavram

Kısaca özetlemek gerekirse: Müşteri size ödeme yapar, siz de para alırsınız. Ancak satıcı ödemesinin gerçek anlamı, paranın müşterinin bankasından sizin bankanıza ulaşması için kat ettiği yolculuktur ve bu yolculuk, müşterinin nasıl ödeme yaptığına bağlı olarak farklılık gösterir.

Kredi kartı ve banka kartı ödemeleri Visa veya Mastercard üzerinden yapılır. Kartı veren banka ödemeyi onaylar. Ödemeyi alan banka nihayetinde tahsilatı alır. Günler sonra para hesabınıza geçer. Banka havaleleri kart ağlarını tamamen devre dışı bırakır; bir hesaptan diğerine doğrudan para aktarılır, bu yöntem genellikle B2B anlaşmaları veya büyük faturalar için tercih edilir. Bir de dijital cüzdanlar var: Apple Pay, Google Pay. Bunlar gerçek kart verilerini hiç iletmez, sadece şifrelenmiş token'lar gönderir. Kripto para ise spektrumun tam ters ucunda yer alır; blockchain üzerinde eşler arası işlem yapılır, hiçbir bankacılık altyapısı içermez.

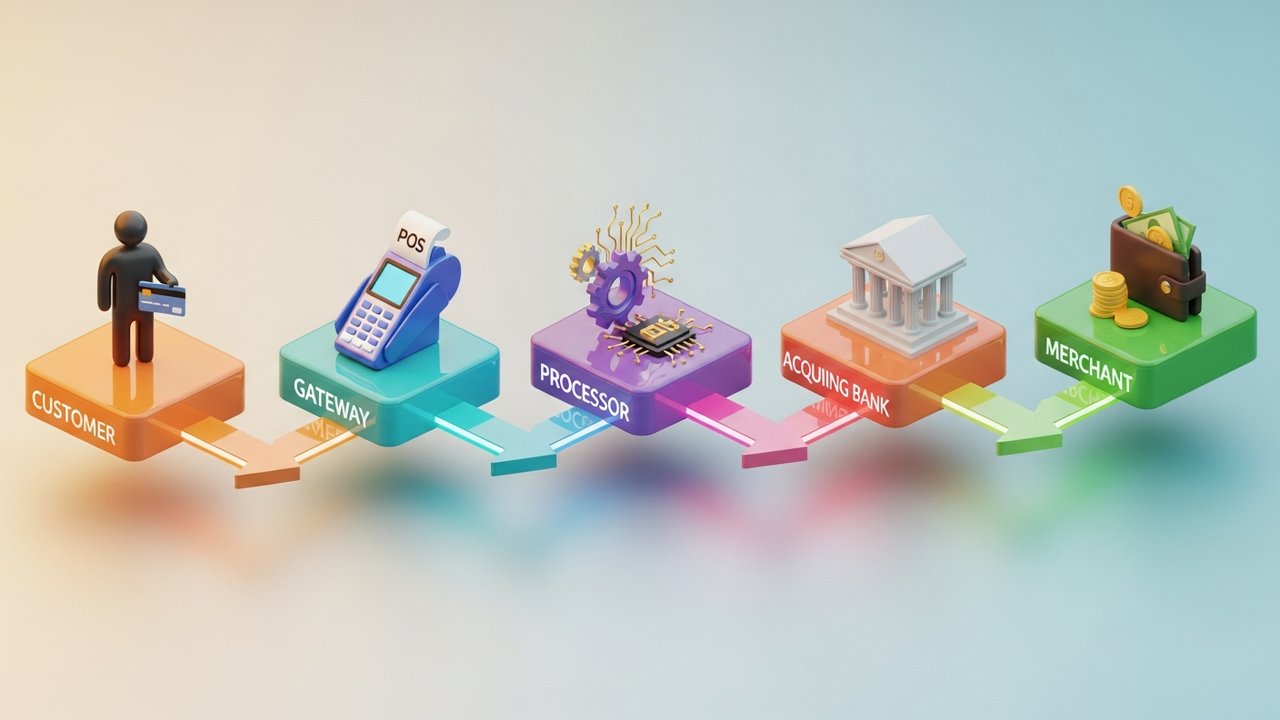

Yöntem ne olursa olsun, her zaman beş taraf mevcuttur: Müşteri, siz (satıcı), verileri yönlendiren bir ödeme işlemcisi, ödeme gerçekleşmeden önce fonları tutan bir banka ve kuralları uygulayan bir kart ağı. Bu taraflardan herhangi birini zincirden çıkarırsanız, işlem ya başarısız olur ya da donar.

Ticari Ödeme İşlemleri Nasıl Çalışır?

İki saniye. Müşteri açısından bakıldığında, kart okutma işlemi bu kadar sürüyor. İçeride ise, koordineli sistemlerin küçük bir mucizesi.

Kredi kartı okutma, banka kartı temassız ödeme, dijital cüzdan temassız ödeme — ödeme işlemi her iki durumda da aynı sırayla gerçekleşir:

- Başlatma — Müşteri ödemeyi sunar. Terminal veya ağ geçidi verileri yakalar.

- İletim — Şifrelenmiş veriler ödeme işlemcisine gider ve oradan uygun ödeme ağına yönlendirilir.

- Yetkilendirme — Kart şebekesi bunu kartı veren bankaya iletir. Banka fonları ve dolandırıcılık sinyallerini kontrol eder, onaylar veya reddeder.

- Ödemenin tahsil edilmesi — Satıcı onaylanan fonları tahsil eder. Çoğu durumda anında gerçekleşir, bazılarında ise gecikmeli olur (örneğin ön yetkilendirmelerde).

- Ödeme İşlemi — İşlemci, günün işlemlerini gruplandırır ve ödeme dosyalarını ilgili bankaya gönderir. Fonlar, ihraç eden bankadan çıkarak genellikle T+1 ila T+3 iş günü sonra satıcının banka hesabına ulaşır.

İnsanlar genellikle yetkilendirme ve ödeme işlemlerini tek bir olay olarak ele alırlar. Oysa öyle değiller. Kart ödemesi henüz tahsil edilmeden yetkilendirilir (para rezerve edilir). Oteller bunu sürekli yapıyor. Araç kiralama şirketleri ve deneme süreleri sunan abonelik platformları da öyle.

Baymard Enstitüsü'nün yaptığı araştırmaya göre, çevrimiçi satışların %18'i yalnızca ödeme aşamasındaki aksaklıklar nedeniyle başarısız oluyor. Bozuk bir ürün veya kötü bir fiyat değil, sadece hantal bir ödeme süreci. Bu da gerçek bir gelir kaybı anlamına geliyor.

Ticari Ödeme Hizmetleri Türleri Açıklaması

Ödeme hizmetleri, bir işletmenin ödemeleri kabul etmek ve yönetmek için kullandığı her aracı kapsar. Hangilerinin mantıklı olduğu, satış kanallarınıza, işlem hacminize ve müşterilerinizin fiilen kullandığı ödeme yöntemlerine bağlıdır.

| Hizmet Türü | En İyisi İçin | Yaygın Örnekler |

|---|---|---|

| POS Sistemi | Perakende, restoranlar, otelcilik | Square, Clover, Stripe Terminal |

| Çevrimiçi Ödeme Geçidi | E-ticaret, SaaS, abonelikler | Stripe, PayPal, Braintree |

| Mobil POS (mPOS) | Saha satışları, geçici satış noktaları, etkinlikler | SumUp, iZettle, Square Reader |

| Sanal Terminal | Telefon siparişleri, B2B faturalama | PayPal Here, Authorize.net |

| Şimdi Al Sonra Öde (BNPL) | Yüksek fiyatlı perakende, moda, elektronik | Klarna, Afterpay, Affirm |

| Kripto Para Ödeme Geçidi | Küresel e-ticaret, dijital ürünler, oyunlar | Plisio, BitPay, CoinGate |

Çoğu işletme birden fazla ödeme yöntemi kullanıyor. Örneğin, bir Shopify mağazası, hızlı ödeme isteyen yerel alıcılar için Shop Pay ödeme sistemini , Bitcoin veya stablecoin'lerle ödeme yapmayı tercih eden uluslararası müşteriler için ise kripto para ödeme sistemini kullanabilir.

Satıcı Hesabı ve Ödeme Ağ Geçidi Arasındaki Temel Farklar

Bu ikisi sürekli karıştırılıyor. Aynı şey değiller ve aralarındaki farkı anlamak, bir sorun çıktığında baş ağrısını önler.

| Özellik | Ticari Hesap | Ödeme Geçidi |

|---|---|---|

| Bu nedir? | Ödeme yapılmadan önce gelen fonlar için bir bekleme hesabı. | Ödeme verilerini yetkilendiren ve yönlendiren yazılım katmanı. |

| Tarafından işletilmektedir | Bir ödeme kabul eden banka veya ödeme kolaylaştırıcısı | Bir teknoloji sağlayıcısı (genellikle işlemciyle birlikte sunulur) |

| Amaç | İşlem ve ödeme arasında fonları tutar. | İşlem verilerini şifreler ve güvenli bir şekilde iletir. |

| Ayrı olarak mı gerekiyor? | Her zaman değil — PSP'ler bunu paket halinde sunuyor. | Genellikle ticari hesapla birlikte verilir. |

| Kurulum süresi | Günlerden haftalara (geleneksel bankalar) | Tutanaklar (modern PSP'ler) |

Eski usul kurulum, bir bankaya ticari hesap başvurusunda bulunmayı gerektiriyordu: onay, kredi kontrolü, aylık minimum ödemeler, her şey. Modern ödeme hizmeti sağlayıcıları tüm bunları ortadan kaldırıyor. Stripe, Square ve benzeri toplayıcılar bir ana hesap tutuyor ve işletmelerin bunun altında faaliyet göstermesine izin veriyor. Kurulum haftalar değil, dakikalar sürüyor.

Ödeme ağ geçidi ön uç işlemlerini yürütür: ödeme verilerini yakalar, şifreler ve iletir. Satıcı hesabı ise arka uç işlemlerini yürütür: ödeme gerçekleşene kadar parayı tutar. Bir ödeme işleminin tamamlanması için her ikisinin de çalışması gerekir.

İşletmeler için Ödeme Hizmetlerinin Faydaları

Dijital ödemeleri kabul etmek, müşterilerin rahatça ödeme yapmasını sağlamaktan daha fazlasını ifade eder. Bunun yarattığı domino etkisi önemlidir.

- Daha fazla müşteri. Tüketicilerin %73'ü temassız veya kartla ödemeyi tercih ediyor (ONBE, 2023). Elektronik ödeme kabul edemeyen bir işletme, çoğu alıcı için daha kapıdan içeri girmeden görünmez hale gelir.

- Daha hızlı nakit akışı. Dijital ödemeler T+1 ila T+3 gün içinde sonuçlanır. Bunu çek peşinde koşmak veya gelip gelmeyeceği belli olmayan havale işlemlerini beklemekle karşılaştırın.

- Sahtekarlık koruması. Kart ağları ve işlemcileri, yerleşik sahtekarlık tespiti, 3D Secure kimlik doğrulaması ve geri ödeme işlemleri içerir. Bu kapsam standart olarak sunulmaktadır.

- Gerçek veriler. Modern ödeme hizmeti sağlayıcıları, kanal, coğrafya ve ödeme yöntemine göre satışları gösteren gösterge panelleri sunar. Bu sadece muhasebe değil, envanter ve pazarlama bilgileridir.

- Ölçeklenebilirlik. İyi bir ödeme sistemi, geliriniz her arttığında yeniden müzakere edilmeye ihtiyaç duymaz.

Mastercard'ın 2024 araştırmasına göre, dijital ödemeleri kabul eden küçük işletmeler, kabul etmeyenlere göre iki kat daha hızlı büyüyor. Kripto para birimlerini de eklediğinizde avantaj daha da artıyor: daha düşük işlem ücretleri, sınırsız işlemler, kripto para birimlerinde sıfır geri ödeme riski.

Ödeme Hizmeti Sağlayıcı Ücretleri: Neler Beklemelisiniz?

Her satıcı ödemesinin bir maliyeti vardır. Ücret yapısı karmaşık değil, ancak zamanla birikiyor.

| Ücret Türü | Tipik Aralık | Notlar |

|---|---|---|

| Değişim ücreti | İşlem başına %0,2–%2,0 | Visa, Mastercard ve diğer ağlar tarafından belirlenir; pazarlık konusu değildir. |

| İşlem/kar marjı | %0,5–%1,5 | Ödeme işlemcisi tarafından takas ücretinin üzerine eklenir. |

| Aylık hesap ücreti | 0–50$/ay | Değişkenlik gösterir; bazı ödeme hizmeti sağlayıcıları yüksek hacimli satıcılar için bu ücreti muaf tutar. |

| PCI uyumluluk ücreti | 50–200 dolar/yıl | Kart verilerini saklayan veya ileten her işletme için gereklidir. |

| Geri ödeme ücreti | Anlaşmazlık başına 15-100 dolar | Müşteri bir işlemi itiraz ettiğinde ücretlendirilir. |

| Sınır ötesi ücreti | %0,5–%2,0 | Uluslararası kart işlemlerine uygulanır. |

Genel olarak, çoğu satıcı kart işlemi başına %1,5 ila %3,5 arasında komisyon öder. Kredi kartı işlemleri, özellikle premium ödül kartları için, banka kartı ödemelerine göre daha yüksek komisyon maliyetine sahiptir. PCI uyumluluğunu göz ardı ederseniz, cezalar 500.000 dolara kadar çıkabilir - bu varsayımsal bir durum değil.

Ödeme hizmeti sağlayıcısı ararken, ana fiyat sadece başlangıçtır. Takas artı fiyatlandırma, tam olarak neyin nereye gittiğini gösterir. Sabit fiyatlandırma daha basittir ancak genellikle hacimli alımlarda daha pahalıya mal olur. Visa ve Mastercard takas ücretini belirler - bu sabittir - ancak işlemcinin eklediği her şey pazarlık edilebilir.

Kripto para birimleri bunların çoğunu ortadan kaldırıyor. Komisyon yok, ağ komisyonu yok, geri ödeme yok. İşlem tamamlanıyor ve bitiyor.

Kripto Paralar Ticari Ödeme Yöntemlerini Nasıl Değiştiriyor?

Geleneksel ödeme süreci bankalar ve fiziksel kartlar etrafında tasarlanmıştı. Kripto para birimleri ise tamamen farklı bir mantıkla çalışır ve bu mantık, gerçek tüccar sorunlarını çözer.

Kripto para birimlerini kabul ettiğinizde aslında neler değişiyor:

- Aracı yok. Alıcının cüzdanından doğrudan satıcının adresine. Arada komisyon alan banka veya ödeme ağı yok.

- Daha hızlı ödeme. Kart işlemleri günler sürüyor. Kripto para işlemleri ise ağa bağlı olarak saniyeler veya dakikalar içinde onaylanıyor. Bu, nakit akışı açısından önemli bir fark yaratıyor.

- Küresel erişim imkanı. Avrupa'daki bir satıcı, Güneydoğu Asya'daki bir alıcıyla aynı işlemi gerçekleştirir. Sınır ötesi ücret yok, para birimi dönüştürme karmaşası yok.

- Geri ödeme talebi yok. Blockchain işlemleri geri alınamaz. Onaylandıktan sonra, paralar satıcıya aittir. Nokta.

- Orta yol olarak stabil kripto paralar. Fiyat dalgalanmalarından rahatsız mısınız? Bunun yerine USDC veya USDT'yi kabul edin. Kripto paranın hız ve maliyet avantajlarından yararlanırken fiyat dalgalanmalarına maruz kalmazsınız.

Pratik uygulamaya yönelik olarak, Plisio, basit API entegrasyonuyla 30'dan fazla kripto para birimini destekleyen bir ödeme geçididir. Her seferinde yeni bir fatura oluşturmadan sabit tutarlı kripto ödemelerini kabul edebilir veya kitleniz genişledikçe TON gibi belirli kripto para birimlerinin ödemelerini ekleyebilirsiniz.

Kripto paralar yakın zamanda kartların yerini almayacak. Ancak uluslararası satıcılar, dijital ürün işletmeleri ve Web3 müşteri tabanına sahip herkes için gerçek bir operasyonel avantaj sağlıyor.

Satıcı ödemelerinin anlamı sadece ezberlenecek bir tanım değil. Ödeme sisteminiz hakkında daha iyi kararlar almanızı sağlayacak bir çerçevedir; hangi araçları seçeceğiniz, hangi ücretlere itiraz edeceğiniz, kripto paranın size nasıl tasarruf sağlayacağı ve ödeme hızının geliri doğrudan nasıl etkilediği gibi konuları kapsar. Satıcı ödemelerinin gerçekte nasıl çalıştığını anlamak, tüm bu konularda sizi daha iyi bir konuma getirir.

Kripto para birimlerini mi keşfediyorsunuz? Plisio, aylık ücreti olmayan, 30'dan fazla kripto parayı destekleyen ve entegrasyonları haftalar değil saatler süren bir ödeme geçidi sunuyor. Geleneksel bir satıcı hesabı üzerinden kredi kartı kabul ediyorsanız ve başka nelerin mümkün olduğunu görmek istiyorsanız, göz atmaya değer.