Cổ phiếu OnlyFans 2026: Tại sao nó không được niêm yết công khai

Không có cổ phiếu nào của OnlyFans, và lý do không phải là điều mà các tiêu đề báo chí thường nhắc đến. Lời giải thích rõ ràng nhất nằm trong một dòng duy nhất của hồ sơ đăng ký doanh nghiệp: Leonid Radvinsky, người sở hữu 75% nền tảng thông qua Fenix International Limited, đã tự trả cho mình khoản cổ tức 701 triệu đô la từ lợi nhuận năm tài chính 2024. Các cổ đông công chúng sẽ không bao giờ chấp nhận việc một lượng tiền mặt lớn như vậy rời khỏi doanh nghiệp mỗi năm. Radvinsky không có lý do thương mại nào để từ bỏ số tiền đó. Xung quanh thực tế đó, ba rào cản cấu trúc giải thích tại sao OnlyFans vẫn là công ty tư nhân và vẫn là một trong những công ty sinh lời nhất trong nền kinh tế sáng tạo mà không ai có thể mua cổ phần: sự bóc lột của chủ sở hữu, rủi ro từ phía nhà xử lý thanh toán và định kiến dai dẳng của nhà đầu tư. Những rào cản tương tự cũng giải thích tại sao những người sáng tạo hàng đầu đang âm thầm chuyển tiền của họ sang các kênh tiền điện tử.

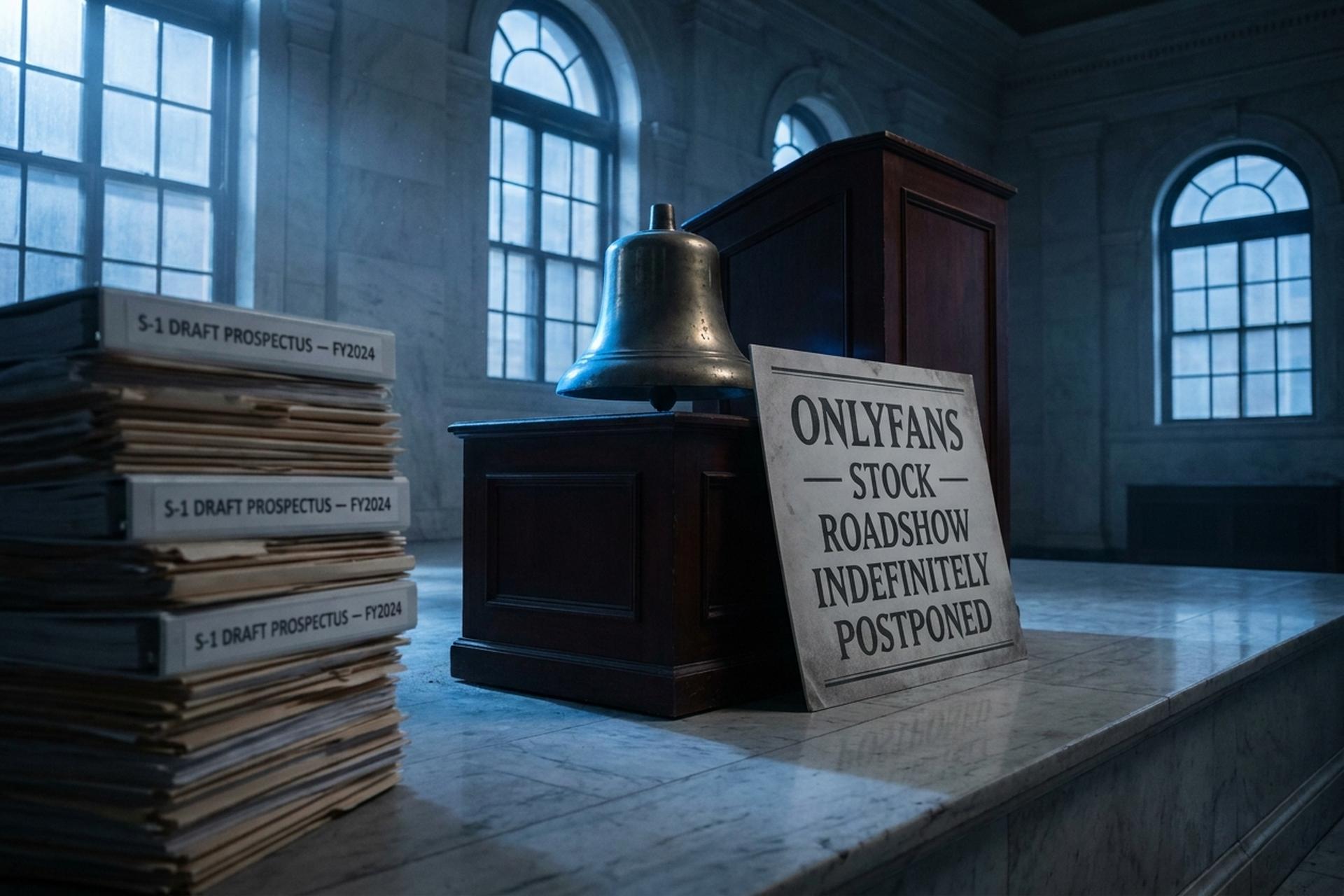

Bạn có thể mua cổ phiếu OnlyFans hôm nay không?

Câu trả lời ngắn gọn là không. OnlyFans không có mã chứng khoán nào trên các thị trường chứng khoán lớn của Mỹ, cả NYSE lẫn Nasdaq, và cũng không niêm yết trên Sở giao dịch chứng khoán Luân Đôn. Không có công ty SPAC nào đang hoạt động, không có hồ sơ S-1 nào được đăng ký, và không có nhà môi giới nào chào bán công ty này như một loại chứng khoán có thể giao dịch. Khi công cụ sàng lọc AI của PortfolioPilot được yêu cầu tìm kiếm "cổ phiếu OnlyFans", nó trả về 5.527 mã chứng khoán không liên quan (Alphabet, Tesla, Dell nằm trong số những lựa chọn hàng đầu), bởi vì công ty này thực sự không nằm trong danh sách các cổ phiếu được giao dịch công khai.

Cách duy nhất để tiếp cận thị trường hợp pháp là thông qua các nền tảng giao dịch riêng tư như Forge Global, Hiive và UpMarket, và con đường này cũng bị hạn chế. Quy định của Mỹ giới hạn giao dịch thứ cấp trước IPO chỉ dành cho các nhà đầu tư đủ điều kiện, nghĩa là có giá trị tài sản ròng 1 triệu đô la (không bao gồm nhà ở chính) hoặc thu nhập ổn định trên 200.000 đô la. Ngay cả ở đó, bạn cũng không thể tự do mua bán cổ phiếu OnlyFans như mua cổ phiếu niêm yết: mức đầu tư tối thiểu trên UpMarket chỉ khoảng 50.000 đô la, và không có đảm bảo thanh khoản khi thoái vốn. Đối với hầu hết độc giả cá nhân tìm kiếm "mua cổ phiếu OnlyFans", câu trả lời kết thúc ở đây. Phần còn lại của bài viết này giải thích lý do tại sao điều đó khó có thể thay đổi trong thời gian tới.

Tóm lại, OnlyFans thực chất là gì?

OnlyFans là một nền tảng nội dung dựa trên hình thức đăng ký thuê bao, được thành lập vào năm 2016 bởi Tim Stokely, người được cho là đã vay 10.000 bảng Anh từ cha mình để khởi nghiệp. Năm 2018, Stokely đã bán 75% cổ phần của công ty mẹ, Fenix International Limited, cho Leonid Radvinsky, một doanh nhân ở Florida, người vẫn là cổ đông kiểm soát kể từ đó. Nền tảng này giữ lại 20% hoa hồng trên thu nhập của người sáng tạo và trả phần còn lại cho người khác. Tính đến giữa năm 2025, OnlyFans có khoảng bốn triệu người sáng tạo và 220 triệu người dùng đăng ký, cùng khoảng một nghìn nhân viên. Nội dung dành cho người lớn vẫn là thể loại chiếm ưu thế, mặc dù số lượng người sáng tạo nội dung về thể dục, âm nhạc và nấu ăn cũng đang tăng lên.

Doanh thu và định giá của OnlyFans tại 2026

Tình hình tài chính là phần khiến các nhà đầu tư nhỏ lẻ thất vọng nhất. Đó chính xác là những con số mà thị trường thường sẽ đánh giá cao khi niêm yết cổ phiếu. Báo cáo tài chính của Fenix International nộp cho Companies House vào tháng 8 năm 2025 cho thấy tổng doanh thu thanh toán đạt 7,22 tỷ đô la cho năm tài chính kết thúc vào tháng 11 năm 2024, tăng 9% so với năm trước. Các nhà sáng tạo nội dung nhận được 5,80 tỷ đô la, gần với lời hứa chia sẻ doanh thu 80% của nền tảng, để lại khoảng 1,44 tỷ đô la doanh thu ròng và lợi nhuận trước thuế từ 520 triệu đến 683 triệu đô la tùy thuộc vào dòng nào bạn đọc. Công ty nắm giữ 808 triệu đô la tiền mặt và không có nợ bên ngoài.

| Năm tài chính (kết thúc tháng 11) | GPV | Doanh thu thuần | Lợi nhuận ròng | Khoản thanh toán cho người sáng tạo | Định giá thị trường |

|---|---|---|---|---|---|

| Năm tài chính 2022 | 5,55 tỷ đô la | 1,10 tỷ đô la | ~650 triệu đô la | 4,43 tỷ đô la | 18 tỷ đô la (ước tính của BBC) |

| Năm tài chính 2023 | 6,63 tỷ đô la | 1,3 tỷ đô la | ~658 triệu đô la | 5,30 tỷ đô la | Khoảng 8 tỷ USD (theo nguồn tin của Reuters) |

| Năm tài chính 2024 | 7,22 tỷ đô la | 1,44 tỷ đô la | 520 triệu đô la | 5,8 tỷ đô la | 5,46 tỷ USD (Phân khúc thị trường cao cấp) / 5,5 tỷ USD (Đề xuất của kiến trúc sư) |

Điều đáng chú ý, khi đặt cạnh báo cáo thu nhập như vậy, là tại sao nhu cầu đối với cổ phiếu OnlyFans, nếu có, lại xung đột với mức định giá đã giảm dần ngay cả khi dòng tiền tăng trưởng. Ước tính 5,46 tỷ đô la của UpMarket vào tháng 2 thấp hơn con số 8 tỷ đô la mà nguồn tin Reuters đưa ra vào tháng 5 năm 2025, và thấp hơn nhiều so với con số 18 tỷ đô la mà BBC trích dẫn vào năm 2022. Thị trường không đánh giá lại doanh nghiệp dựa trên biên lợi nhuận. Mà là dựa trên rủi ro rằng biên lợi nhuận đó có thể đến được với cổ đông công chúng hay không.

Vì sao OnlyFans không IPO: ba rào cản cấu trúc

Hầu hết các bài viết về đối thủ cạnh tranh đều dừng lại ở câu "công ty cho biết họ không có kế hoạch niêm yết cổ phiếu". Điều đó đúng, nhưng đó chỉ là triệu chứng, chứ không phải nguyên nhân. Có ba vấn đề cụ thể nằm dưới tuyên bố đó. Bất kỳ nhà phân tích nào định giá OnlyFans như một ứng cử viên S-1 giả định đều phải xem xét kỹ cả ba vấn đề này.

Thứ nhất là mô hình cổ tức. Bloomberg đưa tin vào ngày 22 tháng 8 năm 2025 rằng Radvinsky đã nhận được khoản cổ tức 701 triệu đô la từ kết quả tài chính năm 2024, khoản chi trả cổ tức lớn nhất trong một năm từ trước đến nay, sau khi đã chi trả tổng cộng khoảng 1,1 tỷ đô la cổ tức trong giai đoạn 2021-2023 theo số liệu của Companies House. Việc rút tiền mặt này khả thi vì Radvinsky sở hữu cổ phần hoàn toàn. Trong một công ty niêm yết, mô hình tương tự sẽ vấp phải sự phản đối của cổ đông về việc phân bổ vốn. Việc công bố thông tin trong bản cáo bạch sẽ coi những khoản cổ tức đó là khoản tái đầu tư bị mất: kiểm toán, nhân sự tuân thủ, cơ sở hạ tầng xác minh độ tuổi hoặc mở rộng quốc tế. Lợi suất ưu tiên của chủ sở hữu, trên thực tế, không phù hợp với lượng cổ phiếu lưu hành công khai.

Thứ hai là rủi ro đối với các đơn vị xử lý thanh toán. Quy định của Mastercard ban hành tháng 4 năm 2021 về các nhà cung cấp nội dung người lớn đã tạo tiền lệ. Vào tháng 10 năm 2021, OnlyFans đã cố gắng cấm nội dung khiêu dâm và đã phải rút lại quyết định này trong vòng một tuần sau phản ứng dữ dội từ người dùng. Sự việc đó cho thấy khả năng đàm phán của họ thực sự rất hạn chế. Báo cáo sơ bộ về việc cắt giảm dịch vụ ngân hàng của OCC ngày 11 tháng 12 năm 2025 đã nêu tên chín ngân hàng Hoa Kỳ vì đã cắt giảm tài khoản của các công ty trong ngành công nghiệp người lớn. Danh sách này bao gồm những ngân hàng hàng đầu của hệ thống ngân hàng Hoa Kỳ: JPMorgan, Bank of America, Citi, Wells Fargo, PNC, TD, BMO, Capital One và Truist. Một phần về yếu tố rủi ro trong mẫu S-1 sẽ phải chỉ ra từng ngân hàng là một điểm yếu duy nhất. Không nhà bảo lãnh phát hành nào muốn viết đoạn văn đó.

Thứ ba là sự kỳ thị của nhà đầu tư, điều này khó định lượng hơn và có thể nói là ràng buộc nhất. Các vòng gọi vốn trước đây được cho là đã bị đình trệ. Các nhà đầu tư tổ chức từ chối đầu tư vì lý do uy tín. Giám đốc điều hành Keily Blair nói với Reuters vào tháng 5 năm 2024 rằng "IPO không nằm trong kế hoạch của công ty"; cách diễn đạt trong các cuộc phỏng vấn sau đó vẫn không thay đổi. Một buổi giới thiệu tại New York với việc công khai nội dung người lớn không có tiền lệ thực sự. SPAC của Playboy năm 2021, trường hợp tương tự gần nhất, đã được giao dịch với giá chỉ bằng một phần nhỏ giá niêm yết trong vòng hai năm và được tư nhân hóa trở lại vào năm 2024. Các quỹ chỉ số bị ràng buộc bởi các tiêu chí ESG gần như chắc chắn sẽ loại trừ bất kỳ niêm yết nào của OnlyFans ngay từ ngày đầu tiên, thu hẹp nguồn cầu khả dụng trước khi chuông thị trường vang lên.

Tôi không tin chắc rằng bất kỳ rào cản nào trong số đó là vĩnh viễn. Chính sách của các mạng lưới thẻ có thể được nới lỏng; mô hình cổ tức có thể được cơ cấu lại trước một chuyến giới thiệu; việc sàng lọc ESG có thể phát triển. Nhưng ba yếu tố này có mối tương quan với nhau, chứ không độc lập, và chúng thường thất bại cùng nhau hơn là riêng lẻ. Đó là phần mà những lời đồn đoán về việc "OnlyFans sắp IPO" thường bỏ qua.

Lộ trình bán riêng: Forest Road và Architect Capital

Một sự kiện thanh khoản đối với Radvinsky là điều hoàn toàn có thể xảy ra. Tuy nhiên, IPO truyền thống không phải là phương án khả thi nhất. Reuters đưa tin vào ngày 22 tháng 5 năm 2025 rằng một nhóm nhà đầu tư do Forest Road dẫn đầu đang đàm phán với mức định giá khoảng 8 tỷ đô la. Thỏa thuận đã nguội lạnh trong suốt mùa hè năm 2025. Những bất đồng xoay quanh phạm vi nội dung dành cho người lớn và cấu trúc thanh toán dựa trên hiệu quả kinh doanh. Bài bình luận tháng 2 năm 2022 của UpMarket đã trích dẫn một đề xuất riêng của Architect Capital: 60% cổ phần công ty với giá 5,5 tỷ đô la. Mức chiết khấu đã nới rộng, và nhóm người mua đã chuyển hướng khỏi các quỹ liên quan đến lĩnh vực truyền thông. Các nhà thầu mới là các công ty tín dụng chuyên biệt và các công ty đầu tư vốn có cấu trúc, những đơn vị luôn phải đối mặt với rủi ro thanh toán hàng ngày.

Đối với nhà đầu tư cá nhân, việc bán riêng lẻ chỉ có tác động trong thời gian ngắn. Giao dịch thứ cấp trên UpMarket và Forge Global có thể mở ra những cơ hội nhỏ xung quanh thời điểm đóng cửa, nhưng trên thực tế, cổ phiếu vẫn thiếu tính thanh khoản: giá tối thiểu trong khoảng 25.000–50.000 đô la, vẫn duy trì cơ chế hạn chế giao dịch, và chỉ các nhà đầu tư tổ chức vượt qua toàn bộ quy trình thẩm định mới được phép giao dịch. Bất cứ ai hy vọng việc bán riêng lẻ sẽ mở khóa mã cổ phiếu niêm yết công khai nên nhìn nhận vấn đề theo hướng ngược lại: sự tồn tại của con đường bán riêng lẻ là một phần lý do khiến việc niêm yết công khai ngày càng bị trì hoãn.

Nếu không thể mua OnlyFans, thì bạn có thể mua gì?

Hầu hết các danh sách "lựa chọn thay thế" đều đề cập đến năm cái tên quen thuộc. Đa số những cái tên đó không thực sự theo dõi mức độ phổ biến của OnlyFans; chúng theo dõi xu hướng rộng hơn về nền kinh tế người dùng và mô hình đăng ký, điều này có liên quan nhưng không hoàn toàn giống nhau. Bảng so sánh trung thực hơn được thể hiện bên dưới.

| Mã chứng khoán | Vốn hóa thị trường (tháng 5 2026) | Vì sao nó xuất hiện trong danh sách proxy của OF? | Điều mà nó thực sự thiếu sót |

|---|---|---|---|

| META | ~1,6 nghìn tỷ đô la | Kiếm tiền từ nội dung sáng tạo; Thanh toán Stripe-USDC được triển khai vào tháng 4 năm 2014. | Không có rủi ro về doanh thu từ nội dung người lớn. |

| RDDT | ~30,3 tỷ đô la | Mô hình doanh thu vàng dành cho người sáng tạo và người đóng góp sau IPO | Nguồn thu chủ yếu đến từ quảng cáo, không phải là mô hình kinh doanh dựa vào đăng ký thuê bao. |

| BMBL | ~1,5 tỷ đô la | Luận điểm về nền tảng đăng ký do phụ nữ lãnh đạo | Không có nền kinh tế dành cho người sáng tạo nội dung |

| MTCH | ~8,5 tỷ đô la | Hẹn hò theo hình thức đăng ký, doanh thu định kỳ | Sự phát triển tự nhiên, không phải do người sáng tạo thúc đẩy. |

| RBLX | ~70 tỷ đô la | Thu nhập của người sáng tạo nội dung được trả phí đạt 923 triệu đô la trong năm tài chính 2024. | Nội dung do người dùng tạo ra liên quan đến game, không phải nội dung người lớn. |

Không cái nào trong số này có thể thay thế hoàn toàn cho OnlyFans. Chúng chỉ là những sự trùng lặp một phần trên các trục riêng lẻ (đăng ký, khoản thanh toán cho người sáng tạo, hiệu ứng mạng lưới) mà tổng cộng chỉ xấp xỉ khoảng một phần ba những gì OnlyFans thực sự mang lại. Coi chúng như những phương án thay thế là hợp lý để đa dạng hóa việc tiếp cận nền kinh tế của người sáng tạo. Nhưng coi chúng như một cách để "mua OnlyFans một cách gián tiếp" thì không.

Vấn đề thanh toán: tại sao người sáng tạo chuyển sang tiền điện tử?

Sự ma sát trong hoạt động ngân hàng khiến vốn chủ sở hữu vẫn được giữ kín cũng đang định hình lại cách thức những người tạo ra nền tảng này nhận tiền, và hiệu ứng thứ cấp đó đáng để đầu tư hơn hiệu ứng chính. Báo cáo tháng 12 năm 2025 của OCC đã chỉ ra các mạng lưới thẻ và chín ngân hàng nói trên là nguồn gốc trực tiếp của hiện tượng "phi ngân hàng hóa". Báo cáo tiếp theo tháng 1 năm 2025 của Hiệp hội Ngân hàng Hoa Kỳ đã chỉ ra rằng xu hướng này diễn ra trên toàn ngành, chứ không phải chỉ riêng một công ty. Mastercard và Visa vẫn duy trì các hạn chế về nội dung không phù hợp với trẻ em (NSFW) cho đến năm 2025, trong khi PinkNews đưa tin vào tháng 8 rằng việc xem xét chính sách dưới áp lực của cổ đông đã bị đình trệ trong các ủy ban tuân thủ của cả hai mạng lưới.

Hệ thống stablecoin đã trở thành giải pháp thay thế thiết thực. Meta đã triển khai thanh toán cho người sáng tạo nội dung bằng USDC thông qua Stripe vào ngày 29 tháng 4 năm 2026, trên các nền tảng Polygon và Solana, nhắm đến hơn 160 quốc gia. Đó là lần đầu tiên một công ty siêu quy mô coi stablecoin là cơ sở hạ tầng thanh toán chính thức chứ không phải là thử nghiệm. Tín hiệu này rất có ý nghĩa vì nó đã bình thường hóa một phương thức mà những người sáng tạo nội dung trên các nền tảng dành cho người lớn đã âm thầm sử dụng trong hai năm qua.

Đối với riêng những người sáng tạo nội dung trên OnlyFans, câu chuyện vận hành đơn giản hơn. Các bộ xử lý thanh toán tiền điện tử như Plisio thanh toán phí đăng ký và tiền boa bằng BTC, ETH, USDT và hàng chục loại tài sản khác. Tiền được chuyển đến ví mà người sáng tạo ưa thích, và các mạng lưới thẻ không tham gia vào quá trình này. Việc thanh toán diễn ra trong vài phút. Một ngân hàng Hoa Kỳ có thể giữ khoản thanh toán từ ngành công nghiệp người lớn trong vòng bảy đến mười bốn ngày. Phí giao dịch khoảng 0,5%, và không có trường hợp hoàn tiền vì các giao dịch trên chuỗi là giao dịch cuối cùng. Điểm mấu chốt là người sáng tạo giờ đây phải đối mặt với rủi ro biến động giá trừ khi tiền được chuyển thẳng vào một stablecoin, đó là lý do tại sao dòng tiền bằng USDT tăng trưởng nhanh hơn so với BTC trong toàn bộ lĩnh vực này. Bản thân OnlyFans đã nắm giữ vị thế kho bạc Ethereum kể từ ít nhất năm 2022, khi các hồ sơ của Companies House lần đầu tiên tiết lộ việc nắm giữ tiền điện tử.

Rủi ro vẫn tồn tại ngay cả khi cổ phiếu OnlyFans được giao dịch.

Giả sử cả ba rào cản cấu trúc đều được nới lỏng và một bản S-1 thực sự được in ra. Phần yếu tố rủi ro vẫn sẽ rất dài. Cổ phần 75% của Radvinsky sẽ tạo ra một công ty bị kiểm soát vĩnh viễn, hạn chế các biện pháp bảo vệ quản trị. Rủi ro chính sách mạng lưới thẻ sẽ vẫn được công bố ở đầu danh sách rủi ro. Quy định xác minh độ tuổi đã được thắt chặt mạnh mẽ. 25 tiểu bang của Hoa Kỳ đã ban hành luật vào đầu năm 2025 sau khi Tòa án Tối cao giữ nguyên luật HB 1181 của Texas, Đạo luật An toàn Trực tuyến của Vương quốc Anh đã phạt Fenix International 1,05 triệu bảng Anh từ Ofcom vào tháng 3 năm 2025, và Đạo luật Dịch vụ Kỹ thuật số của EU vẫn là mặt trận thực thi tích cực. Bất kỳ một trong những yếu tố đó cũng đủ để rút ngắn bội số của một công ty đại chúng xuống một hoặc hai vòng.

Điều mà chiếc đồng hồ đếm ngược không hiển thị thực sự cho bạn biết là gì?

Việc cổ phiếu OnlyFans không được niêm yết trên bất kỳ sàn giao dịch nào không phải là một khoảng trống cần được lấp đầy. Đó là thông tin. Nó cho bạn biết thị trường chứng khoán công khai của Mỹ có thể hấp thụ những cấu trúc vốn nào và không thể hấp thụ những cấu trúc nào, và hệ thống tài chính truyền thống sẵn sàng bảo lãnh cho những kênh thanh toán nào so với những kênh mà họ đã âm thầm đặt ngoài tầm với. Câu hỏi đáng để ghi nhớ không phải là "khi nào OnlyFans IPO". Câu hỏi hữu ích hơn là liệu những rào cản cấu trúc tương tự đang đóng cánh cửa đó có đang mở ra một cánh cửa khác cho các kênh thanh toán mà những người sáng tạo ra nó thực sự sử dụng hay không. Câu hỏi thứ hai tiếp theo là. Các công ty môi giới và nền tảng giao dịch hiện đang niêm yết cổ phiếu riêng tư trước IPO cuối cùng có thể đẩy ranh giới đó vào tay các nhà đầu tư cá nhân. Cho đến nay, họ vẫn chưa làm vậy.