Acciones de OnlyFans 2026: ¿Por qué no cotizan en bolsa?

No existen acciones de OnlyFans, y la razón no es la que repiten los titulares. La explicación más clara se encuentra en una sola línea de los registros de Companies House: Leonid Radvinsky, propietario del 75% de la plataforma a través de Fenix International Limited, se pagó un dividendo de 701 millones de dólares con cargo a las ganancias del año fiscal 2024. Los accionistas públicos jamás tolerarían que una empresa con tanto capital saliera de ella cada año. Radvinsky no tiene ningún motivo comercial para renunciar a él. En torno a este hecho, tres obstáculos estructurales explican por qué OnlyFans sigue siendo una empresa privada y una de las compañías más rentables de la economía de creadores, en la que nadie puede invertir: la extracción de capital por parte de los propietarios, el riesgo asociado a los procesadores de pagos y un estigma persistente entre los inversores. Estos mismos obstáculos también explican por qué los creadores que se encuentran en la cima están trasladando discretamente su dinero a las plataformas de criptomonedas.

¿Se pueden comprar acciones de OnlyFans hoy?

La respuesta corta es no. OnlyFans no tiene símbolo bursátil en las principales bolsas de valores de EE. UU., ni en la Bolsa de Nueva York ni en el Nasdaq, ni tampoco cotiza en la Bolsa de Londres. No existe ninguna SPAC activa, no hay ningún formulario S-1 registrado y ningún intermediario financiero ofrece la empresa como valor negociable. Cuando se le pide al buscador de IA de PortfolioPilot que busque "acciones de OnlyFans", devuelve 5527 símbolos bursátiles no relacionados (Alphabet, Tesla, Dell entre las principales opciones), porque la empresa en sí no forma parte del universo de acciones cotizadas en bolsa.

La única vía legítima para invertir en OnlyFans es a través de plataformas de mercado privado como Forge Global, Hiive y UpMarket, pero esta opción está restringida. La normativa estadounidense limita las operaciones secundarias previas a la salida a bolsa a inversores acreditados, es decir, aquellos con un patrimonio neto de 1 millón de dólares (excluyendo la vivienda principal) o ingresos sostenidos superiores a 200.000 dólares. Incluso en estos casos, no se pueden comprar ni vender acciones de OnlyFans libremente como si fueran acciones cotizadas: los mínimos en UpMarket rondan los 50.000 dólares, sin garantía de liquidez al momento de la venta. Para la mayoría de los inversores minoristas que buscan "comprar acciones de OnlyFans", la respuesta termina aquí. El resto de este artículo explica por qué es improbable que esto cambie pronto.

En resumen, qué es OnlyFans en realidad

OnlyFans es una plataforma de contenido por suscripción fundada en 2016 por Tim Stokely, quien, según se informa, pidió prestadas 10 000 libras esterlinas a su padre para su lanzamiento. En 2018, Stokely vendió el 75 % de la empresa matriz, Fenix International Limited, a Leonid Radvinsky, un empresario afincado en Florida que ha mantenido la mayoría de las acciones desde entonces. La plataforma se queda con una comisión del 20 % sobre las ganancias de los creadores y reparte el resto. A mediados de 2025, contaba con aproximadamente cuatro millones de creadores y 220 millones de usuarios registrados, y empleaba a cerca de mil personas. El contenido para adultos sigue siendo la categoría dominante, aunque los creadores de contenido de fitness, música y cocina están creciendo en términos absolutos.

Ingresos y valoración de OnlyFans en 2026

Las finanzas son la parte que más frustra a los inversores minoristas. Son precisamente el tipo de cifras que un mercado normalmente recompensaría con una salida a bolsa. Las cuentas de Fenix International presentadas ante Companies House en agosto de 2025 reportaron un volumen de pagos brutos de $7.22 mil millones para el año fiscal que finalizó en noviembre de 2024, un 9% más que el año anterior. Los creadores recibieron $5.80 mil millones de esa cantidad, cerca de la promesa de participación en los ingresos del 80% de la plataforma, dejando aproximadamente $1.44 mil millones en ingresos netos y entre $520 millones y entre $683 millones en ganancias antes de impuestos, dependiendo de la línea que se lea. La empresa tenía $808 millones en efectivo y no tenía deuda externa.

| Año fiscal (finales de noviembre) | GPV | Ingresos netos | Beneficio neto | Pagos a creadores | Valoración de marcadores |

|---|---|---|---|---|---|

| Año fiscal 2022 | 5.550 millones de dólares | 1.100 millones de dólares | ~$650 millones | 4.430 millones de dólares | 18.000 millones de dólares (estimación de la BBC) |

| Año fiscal 2023 | 6.630 millones de dólares | 1.300 millones de dólares | ~$658 millones | 5.300 millones de dólares | ~$8.000 millones (Fuentes de Reuters) |

| Año fiscal 2024 | 7.220 millones de dólares | 1.440 millones de dólares | 520 millones de dólares | 5.800 millones de dólares | 5.460 millones de dólares (mercado de lujo) / 5.500 millones de dólares (propuesta del arquitecto) |

Lo que llama la atención, junto a un estado de resultados como ese, es por qué la demanda de acciones de OnlyFans, si es que alguna vez existió, chocaría con una valoración que ha disminuido incluso a pesar del crecimiento de los flujos de efectivo. La estimación de UpMarket de febrero de 5460 millones de dólares es inferior a los 8000 millones de dólares que Reuters reportó en mayo de 2025, y muy por debajo de los 18000 millones de dólares que la BBC citó en 2022. El mercado no está reevaluando el negocio en función de sus márgenes, sino del riesgo de que estos lleguen a un accionista público.

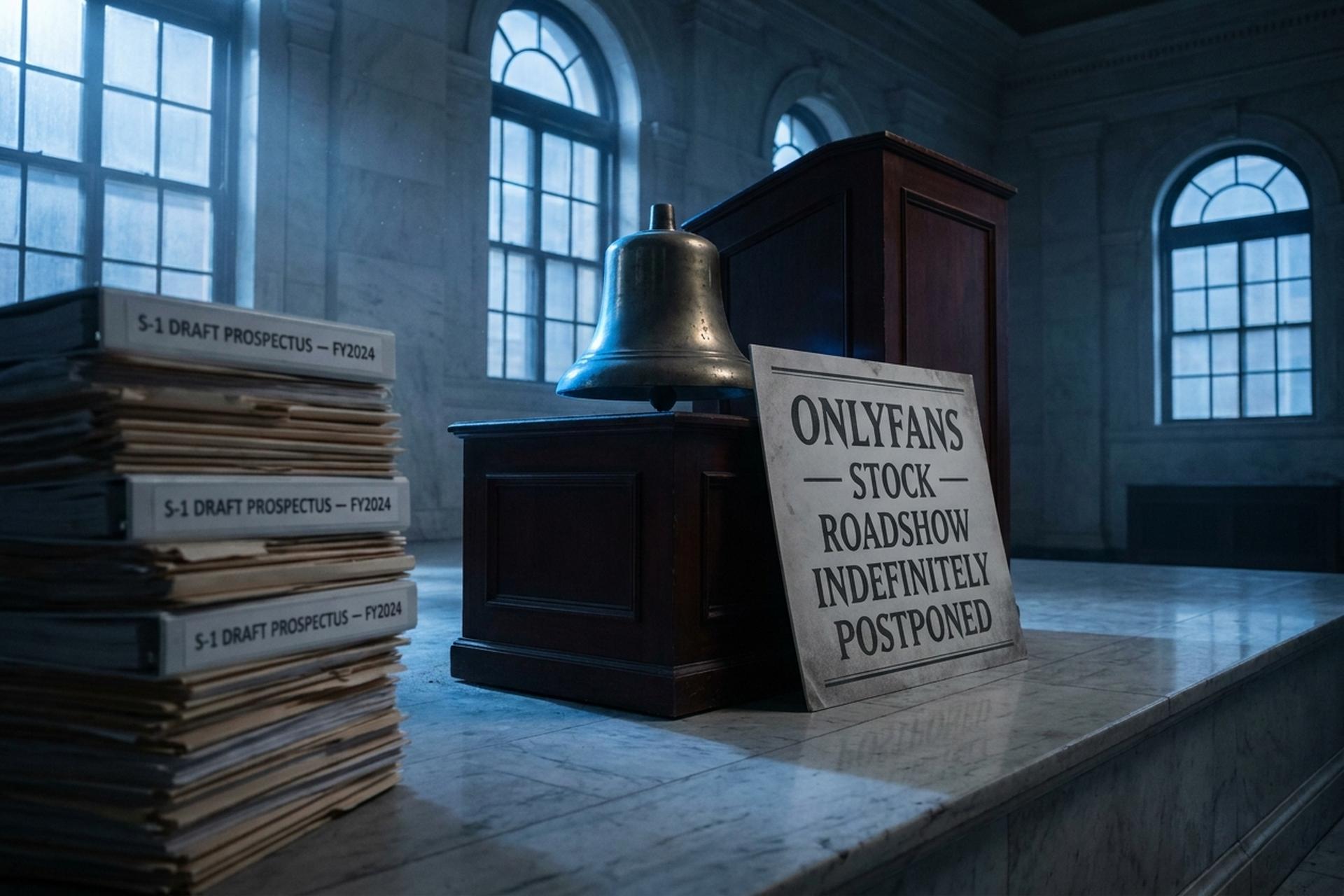

¿Por qué OnlyFans no salió a bolsa? Tres obstáculos estructurales

La mayoría de los análisis de la competencia se limitan a decir: "La empresa afirma que no planea salir a bolsa". Si bien es cierto, esto es solo el síntoma, no la causa. Detrás de esa afirmación subyacen tres cuestiones concretas. Cualquier analista que considere a OnlyFans como una posible candidata para cotizar en bolsa (formulario S-1) debe abordar estas tres cuestiones.

El primer aspecto es el patrón de dividendos. Bloomberg informó el 22 de agosto de 2025 que Radvinsky recibió un dividendo de 701 millones de dólares sobre los resultados del año fiscal 2024, el mayor pago anual registrado, después de aproximadamente 1.100 millones de dólares en dividendos acumulados entre 2021 y 2023, según Companies House. Esta extracción de efectivo funciona porque Radvinsky posee la totalidad de las acciones. En una empresa pública, el mismo patrón provocaría una revuelta de los accionistas por la asignación de capital. La información del prospecto presentaría esos dividendos como reinversiones perdidas: auditorías, personal de cumplimiento, infraestructura de verificación de edad o expansión internacional. El rendimiento preferido del propietario, en efecto, no se ajusta a una empresa que cotiza en bolsa.

El segundo es la exposición de los procesadores de pago. Las normas de Mastercard de abril de 2021 sobre comercios de contenido para adultos sentaron un precedente. En octubre de 2021, OnlyFans intentó prohibir el contenido explícito y dio marcha atrás en una semana tras la reacción negativa de los creadores. Ese único episodio demostró lo limitado que era su margen de negociación. El informe preliminar de la OCC sobre la desbanca del 11 de diciembre de 2025 nombró a nueve bancos estadounidenses por cortar las cuentas de la industria para adultos. La lista parece representar a la élite del sistema bancario estadounidense: JPMorgan, Bank of America, Citi, Wells Fargo, PNC, TD, BMO, Capital One y Truist. Una sección de factores de riesgo del formulario S-1 tendría que señalar a cada uno como un único punto de fallo. Ningún asegurador quiere redactar ese párrafo.

El tercer factor es el estigma de los inversores, más difícil de cuantificar y posiblemente el más determinante. Según se informa, las rondas de financiación anteriores se estancaron. Los inversores institucionales rechazaron la exposición por motivos de reputación. La CEO Keily Blair declaró a Reuters en mayo de 2024 que "una salida a bolsa no está en la hoja de ruta de la empresa"; la formulación en entrevistas posteriores no ha cambiado. Una gira de presentación en Nueva York con divulgación de contenido para adultos no tiene precedentes reales. La SPAC de Playboy de 2021, la más comparable, cotizó a una fracción de su precio de salida en dos años y volvió a ser privada en 2024. Los fondos indexados sujetos a criterios ESG casi con toda seguridad excluirían cualquier salida a bolsa de OnlyFans el primer día, reduciendo la demanda disponible incluso antes de que suene la campana.

No estoy convencido de que ninguno de esos obstáculos sea permanente. La política de la red de tarjetas podría flexibilizarse; el patrón de dividendos podría reestructurarse antes de una gira de presentación; los criterios ESG podrían evolucionar. Pero los tres están correlacionados, no son independientes, y tienden a fallar en conjunto, no por separado. Ese es el aspecto que suele pasar por alto la especulación sobre la próxima salida a bolsa de OnlyFans.

La ruta de la venta privada: Forest Road y Architect Capital

Un evento de liquidez para Radvinsky es plausible. Una OPI tradicional no es el vehículo más probable. Reuters informó el 22 de mayo de 2025 que un grupo de inversores liderado por Forest Road estaba en conversaciones con una valoración de aproximadamente 8 mil millones de dólares. El acuerdo se enfrió durante el verano de 2025. Los desacuerdos se centraron en el alcance del contenido para adultos y la estructura de pago por resultados. El comentario de UpMarket de febrero 2026 citó una propuesta separada de Architect Capital: el 60% de la empresa por 5.5 mil millones de dólares. El descuento se ha ampliado y el grupo de compradores se ha alejado de los fondos relacionados con los medios. Los nuevos postores son empresas especializadas en crédito y capital estructurado que lidian con el riesgo de los sistemas de pago a diario.

Para el mercado minorista, una venta privada tendría poca relevancia. Es probable que la negociación secundaria en UpMarket y Forge Global abriera breves ventanas de tiempo cerca del cierre, pero en la práctica las acciones siguen siendo ilíquidas: mínimos entre 25.000 y 50.000 dólares, restricciones para inversores acreditados intactas y acceso exclusivo para inversores institucionales tras completar el proceso de diligencia debida. Quienes esperan que una venta permita la salida a bolsa deberían considerar la situación desde otra perspectiva: la existencia de una vía privada es, en parte, la razón por la que la salida a bolsa se retrasa cada vez más.

Si no puedes comprar OnlyFans, ¿qué puedes comprar?

Casi todas las listas de "alternativas" mencionan los mismos cinco nombres. La mayoría de estos nombres no se basan en la exposición a OnlyFans, sino en la teoría más amplia de la suscripción y la economía de los creadores, que si bien está relacionada, no es idéntica. La comparación más objetiva se encuentra en la tabla a continuación.

| Corazón | Capitalización de mercado (mayo 2026) | ¿Por qué aparece en las listas de proxies de OF? | Lo que realmente le falta |

|---|---|---|---|

| META | ~$1,6 billones | Monetización para creadores; pagos Stripe-USDC lanzados en abril 2026 | Sin exposición a ingresos por contenido para adultos |

| RDDT | ~$30.300 millones | Modelo de ingresos para creadores y contribuyentes posterior a la salida a bolsa | Financiado principalmente por publicidad, no basado en suscripciones. |

| BMBL | ~$1.500 millones | Tesis sobre la suscripción a una plataforma liderada por mujeres | No hay economía de creadores de contenido |

| MTCH | ~$8.5 mil millones | Citas por suscripción, ingresos recurrentes | Crecimiento maduro, no impulsado por el creador. |

| RBLX | ~$70 mil millones | Los creadores recibieron una remuneración de 923 millones de dólares en el año fiscal 2024. | Contenido generado por el usuario relacionado con videojuegos, no contenido para adultos. |

Ninguna de estas opciones es un sustituto. Son solapamientos parciales en ejes individuales (suscripciones, pagos a creadores, efectos de red) que, en conjunto, representan aproximadamente un tercio de lo que OnlyFans es realmente. Considerarlas como indicadores es razonable para diversificar la exposición a la economía de los creadores. Sin embargo, considerarlas como una forma de "adquirir OnlyFans indirectamente" no lo es.

El problema de los pagos: por qué los creadores se están pasando a las criptomonedas.

La misma fricción bancaria que mantiene el capital privado está transformando la forma en que los creadores de la plataforma reciben dinero, y ese efecto secundario es más atractivo para la inversión que el principal. El informe de diciembre de 2025 de la OCC identificó a las redes de tarjetas y a los nueve bancos mencionados anteriormente como la fuente inmediata de la desbancarización. El seguimiento de enero de la Asociación de Banqueros Estadounidenses señaló que el patrón era generalizado en toda la categoría, no específico de una empresa. Mastercard y Visa mantuvieron sus restricciones de contenido para adultos hasta 2025, y PinkNews informó en agosto que las revisiones de políticas, bajo la presión de los accionistas, se habían estancado dentro de los comités de cumplimiento de ambas redes.

Las plataformas de stablecoins se convirtieron en la solución práctica. Meta lanzó los pagos a creadores de USDC a través de Stripe el 29 de abril de 2026, en Polygon y Solana, con el objetivo de abarcar más de 160 países. Esta fue la primera vez que una empresa de gran escala trató las stablecoins como infraestructura de pago de producción en lugar de un experimento. La señal fue significativa porque normalizó una ruta que los creadores de plataformas para adultos habían estado utilizando discretamente durante dos años.

Para los creadores de OnlyFans en particular, el funcionamiento es más sencillo. Los procesadores de pagos con criptomonedas, como Plisio, liquidan las suscripciones y propinas en BTC, ETH, USDT y una docena de otros activos. Los fondos se envían a la billetera preferida del creador, y las redes de tarjetas no intervienen. La liquidación se realiza en minutos. Un banco estadounidense puede retener un pago de la industria para adultos marcado como sospechoso durante siete a catorce días. Las comisiones rondan el 0,5 %, sin contracargos, ya que las transacciones en la cadena de bloques son definitivas. El inconveniente es que el creador ahora está expuesto a la volatilidad a menos que los fondos se canalicen directamente a una stablecoin, razón por la cual los flujos denominados en USDT han crecido más rápido que los de BTC en todo el sector. OnlyFans ha mantenido una posición en Ethereum desde al menos 2022, cuando los registros de Companies House revelaron por primera vez sus tenencias de criptomonedas.

Riesgos incluso si las acciones de OnlyFans llegaran a cotizar

Supongamos que los tres obstáculos estructurales se suavizaran y se imprimiera un S-1. La sección de factores de riesgo seguiría siendo extensa. La participación del 75% de Radvinsky crearía una designación permanente de empresa controlada, lo que limitaría las protecciones de gobernanza. El riesgo de la política de la red de tarjetas seguiría divulgado en la parte superior de los riesgos. La regulación de verificación de edad se ha endurecido drásticamente. Veinticinco estados de EE. UU. habían promulgado leyes a principios de 2026 después de que la Corte Suprema confirmara la HB 1181 de Texas en 2025, la Ley de Seguridad en Línea del Reino Unido impuso una multa de 1,05 millones de libras esterlinas de Ofcom a Fenix International en marzo de 2025, y la Ley de Servicios Digitales de la UE sigue siendo el frente de aplicación activo. Cualquiera de esas líneas es suficiente para comprimir un múltiplo público en uno o dos giros.

Lo que realmente te indica la ausencia del indicador

La ausencia de acciones de OnlyFans en cualquier bolsa no es un vacío que se pueda llenar. Es información. Indica qué estructuras de capital puede absorber el mercado público estadounidense y cuáles no, y qué sistemas de pago está dispuesto a respaldar el sistema financiero tradicional frente a cuáles ha mantenido tácitamente fuera de su alcance. La pregunta que vale la pena plantearse no es "¿cuándo saldrá OnlyFans a bolsa?". La más útil es si los mismos obstáculos estructurales que cierran esa puerta están abriendo otra diferente para los sistemas que sus creadores realmente utilizan. Surge una segunda pregunta. Las casas de bolsa y plataformas de negociación que ahora listan acciones privadas previas a la salida a bolsa podrían eventualmente extender ese límite a manos de inversores minoristas. Hasta ahora, no lo han hecho.