Finanzas aeroportuarias: AERO, swaps, precio y riesgo

Aerodrome es el motor de Base. La mayor parte de las operaciones en la red de capa 2 de Coinbase pasan por él, lo que lo convierte en una de las piezas más importantes de la infraestructura criptográfica, aunque la mayoría de la gente nunca haya oído hablar de él. También es un enigma. El protocolo paga más en recompensas de tokens de lo que gana en comisiones, su valor total bloqueado ha caído más del 80 % desde su máximo, y a finales de 2025 sufrió un ataque informático y anunció una fusión en el mismo mes. Esa brecha entre el dominio de Aerodrome y su funcionamiento económico real es la verdadera historia detrás del precio de AERO, y es la parte que las páginas de seguimiento de precios omiten. Aquí te explicamos qué es Aerodrome, cómo funciona el token AERO y qué dicen realmente las cifras.

¿En qué consiste Aerodrome Finance?

Aerodrome Finance es el principal exchange descentralizado de Base, y si operas con algún activo en esa cadena, probablemente lo hayas utilizado sin darte cuenta. Se lanzó en agosto de 2023 y rápidamente se convirtió en el centro de la liquidez de Base.

Un DEX y centro de liquidez en Base

Un exchange descentralizado (DEX) permite intercambiar tokens sin que una empresa gestione el libro de órdenes. Es uno de los pilares fundamentales de las finanzas descentralizadas, la versión en cadena de los servicios que normalmente ofrece un banco o una correduría. En lugar de conectar compradores y vendedores, un creador de mercado automatizado (AMM) mantiene pools de dos tokens y fija el precio de las operaciones en función de la relación entre ellos. Cualquiera puede depositar liquidez en estos pools y obtener una parte de las comisiones. Aerodrome es un AMM de este tipo, diseñado para ser el centro de liquidez de Base y el principal canal para la mayoría de sus intercambios de tokens. Gestiona varios tipos de pools: pares volátiles simples, pares estables optimizados para activos que deberían cotizar cerca entre sí, como las stablecoins de dos dólares, y pools de liquidez concentrada para una creación de mercado precisa. La magnitud es innegable: Aerodrome gestiona habitualmente entre el 57 % y el 63 % del volumen total de DEX en Base, y su volumen de operaciones en los últimos 30 días ronda los 18.000 millones de dólares. Las comisiones acumuladas desde su lanzamiento superan los 349 millones de dólares. Independientemente de la opinión que se tenga sobre el token, la plataforma de intercambio en sí se utiliza con frecuencia.

Construido por el equipo del Velódromo

Aerodrome no surgió de la nada. Fue creado por el equipo detrás de Velodrome Finance, el DEX dominante en Optimism, como una copia deliberada de ese modelo dirigida a Base. Ambos son hermanos: mismo diseño de depósito en garantía para votos, cadenas diferentes. Dado que la red Base es la capa 2 de Coinbase, Aerodrome terminó siendo la capa de liquidez predeterminada para una cadena respaldada por una de las mayores empresas de criptomonedas. Ese pedigrí es una de las principales razones de su rápido crecimiento y de que su futuro esté ligado al de Base.

El token AERO y el volante de inercia ve(3,3)

Es fácil confundir AERO con un simple indicador de precios de criptomonedas. En realidad, es el motor de todo el sistema. Controlarlo, y sobre todo bloquearlo, es la clave para decidir a dónde se distribuyen las recompensas del protocolo y cómo se recaudan las comisiones que generan.

AERO, veAERO y votación

El modelo se llama ve(3,3), abreviatura de voto-depósito combinado con un ciclo de recompensas basado en la teoría de juegos. Bloqueas tus tokens AERO por hasta cuatro años y recibes veAERO, mantenido como un NFT. Ese veAERO es tu poder de voto: una vez a la semana, votas sobre qué pools de liquidez deben recibir el siguiente lote de emisiones de AERO. A cambio, ganas el 100% de las comisiones de negociación de los pools por los que votas, más cualquier incentivo que los proyectos externos paguen para atraer votos a su pool. Esa segunda parte es la parte ingeniosa: un nuevo token que busca una liquidez profunda en Base no tiene que gestionar su propio programa de recompensas, simplemente paga a los poseedores de veAERO un soborno semanal para que voten las emisiones hacia su pool. Aerodrome convirtió la liquidez en algo por lo que los proyectos pujan. El diseño se lanzó con 500 millones de AERO, y alrededor del 90% se bloqueó como veAERO el primer día, lo que indica que el sistema se construyó para recompensar el compromiso por encima de la especulación rápida.

El volante y su mecanismo de retención

El ciclo está diseñado para funcionar así. Las emisiones atraen a proveedores de liquidez, una mayor liquidez atrae a operadores, el comercio genera comisiones, y las comisiones más los incentivos hacen que bloquear AERO valga la pena, lo que respalda el token y financia más emisiones. Cuando funciona, es un verdadero círculo virtuoso, y en Base claramente funcionó. La trampa está a la vista: el combustible son las emisiones, y las emisiones son nuevos tokens. La oferta ha crecido desde los 500 millones iniciales hasta aproximadamente 1900 millones, con unos 953 millones en circulación y sin límite máximo. Mientras el valor que crean esas emisiones sea mayor que la dilución que causan, los poseedores salen ganando. Cuando la situación se invierte, se les paga con una moneda que se está imprimiendo constantemente.

Precio, capitalización de mercado y oferta de AERO hoy

El precio de Aerodrome Finance refleja la situación de desinversión con mayor claridad que cualquier gráfico. Tras un periodo de crecimiento en 2024, AERO ha dedicado la mayor parte del tiempo a devolverlo.

| Instantánea de AERO (a junio de 2026) | Cifra |

|---|---|

| Precio | aproximadamente $0.35 |

| capitalización de mercado | alrededor de 332 millones de dólares |

| Valoración totalmente diluida | alrededor de 669 millones de dólares |

| Máximo histórico | $2,32 (diciembre de 2024) |

| Bajando desde ATH | aproximadamente el 85% |

| Suministro circulante/total | ~953M / ~1.92B (sin límite máximo) |

Una capitalización de mercado cercana a los 332 millones de dólares, con una valoración totalmente diluida cercana a los 669 millones de dólares, indica que el mercado espera una mayor oferta. Esta es la interpretación honesta del precio actual: Aerodrome es una plataforma de intercambio dominante cuyo token aún no ha demostrado poder mantener su valor a través de sus propias emisiones.

¿Es sostenible el modelo de negocio del aeródromo?

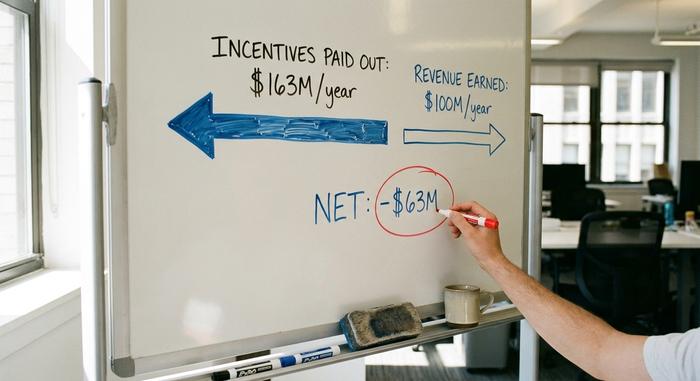

Esta es la pregunta que no se aborda en las páginas de precios, y tiene un valor numérico asociado. Actualmente, Aerodrome paga más de lo que ingresa.

Cuando los incentivos superan los ingresos

Según DeFiLlama, Aerodrome distribuye aproximadamente 163 millones de dólares anuales en incentivos, mientras que obtiene alrededor de 100 millones de dólares en ingresos, lo que resulta en un saldo negativo anual de aproximadamente 63 millones de dólares. En otras palabras, el protocolo está financiando su propia actividad con emisiones de tokens. El efecto se puede observar en los depósitos. El valor total bloqueado alcanzó un máximo cercano a los 1620 millones de dólares en diciembre de 2024 y había caído a alrededor de 291 millones de dólares en junio de 2026, una caída de más del 80 %. El volumen de operaciones se mantuvo mucho mejor que los depósitos, y eso es lo interesante: la gente siguió usando Aerodrome para intercambiar incluso cuando retiraban su capital inmovilizado. El exchange siguió siendo útil; la rentabilidad dejó de compensar la dilución.

| Economía aeroportuaria | Cifra |

|---|---|

| Incentivos anualizados pagados | alrededor de 163 millones de dólares |

| Ingresos anualizados | unos 100 millones de dólares |

| Neto | aproximadamente -$63 millones |

| TVL, diciembre de 2024 | alrededor de 1.620 millones de dólares |

| TVL, junio de 2026 | alrededor de 291 millones de dólares |

Liquidez mercenaria y el precio AERO

El término más formal para el capital que persigue el pool que emite más recompensas es liquidez mercenaria, y ve(3,3) se basa en ella. Esto funciona bien mientras las emisiones valgan más que la dilución que provocan. Cuando las comisiones no pueden mantenerse al día, los usuarios reciben pagos en forma de tokens que los diluyen, y la decisión lógica es abandonar el sistema, que es aproximadamente lo que muestra el gráfico TVL. La solución de Aerodrome es un mecanismo de control de emisiones que su comunidad denomina "Aero Fed", diseñado para aumentar o disminuir la emisión según las condiciones, en lugar de seguir un calendario fijo. Es una idea sensata. Aún no se ha sometido a pruebas de estrés durante un ciclo completo, por lo que todavía no se puede concluir su eficacia.

Slipstream, Coinbase y la apuesta base.

La mayor fortaleza de Aerodrome y su mayor riesgo son lo mismo: Base. En abril de 2024 lanzó Slipstream, una función de liquidez concentrada al estilo de Uniswap v3 que permite a los proveedores de liquidez concentrar su capital en un rango de precios más ajustado para una mayor eficiencia. Esto le permitió mantenerse competitivo en la experiencia de trading real, no solo en las recompensas. La liquidez concentrada es importante porque permite a un proveedor colocar su capital exactamente donde realmente se realiza el trading en lugar de distribuirlo de forma dispersa en todos los precios, lo que significa spreads más ajustados para los traders y mejores rendimientos para quienes suministran al pool. La conexión con Coinbase va más allá de la marca. Coinbase Ventures invirtió más de 20 millones de dólares en veAERO y vota activamente su posición bloqueada en indicadores, incluidos los pools para el propio cbBTC de Coinbase, su Bitcoin envuelto en Base. La ventaja es obvia: un inversor con gran capacidad financiera con todas las razones para mantener la liquidez de Base. La desventaja es la concentración. Aerodrome obtiene casi todo su volumen de una sola cadena, por lo que si Base tiene problemas o Coinbase cambia de enfoque, no hay un segundo mercado al que recurrir. Un protocolo tan dominante en una red solo es tan seguro como la relevancia de esa red.

La fusión de Aero y el hackeo de 2025

Dos eventos a finales de 2025 cambiaron el rumbo de la historia: uno estructural y otro de advertencia. En noviembre de 2025, Dromos Labs anunció que Aerodrome y Velodrome se fusionarían en un único protocolo llamado Aero , con los poseedores de AERO recibiendo aproximadamente el 94,5 % de los ingresos del protocolo unificado, Base actuando como centro y una expansión a la red principal de Ethereum planificada para 2026. La fusión consolida los dos exchanges hermanos en un solo token y una sola historia, lo que simplifica una estructura que siempre había sido algo engorrosa. Para los poseedores, la propuesta es la concentración de valor: en lugar de dos tokens competidores que dividen la liquidez y las comisiones de esencialmente el mismo producto en dos cadenas, AERO se convierte en el único derecho en un DEX multicadena. Si esto soluciona la brecha de ingresos subyacente o simplemente la reformula, es la incógnita.

La advertencia llegó ese mismo mes. El sitio web de Aerodrome fue secuestrado mediante un ataque DNS, rastreado hasta un empleado del registrador de dominios NameSilo, y se sustrajeron más de un millón de dólares de los usuarios que se conectaron a la interfaz comprometida. Los contratos inteligentes en sí nunca fueron vulnerados. Esta distinción es importante: el código del protocolo se mantuvo intacto, pero el sitio web que lo alojaba no. Esto nos recuerda que en DeFi, la parte peligrosa suele ser la que parece más común, como un nombre de dominio.

¿Es AERO Crypto una buena inversión?

Aquí está la versión honesta. Aerodrome es el líder indiscutible en Base y un exchange con un uso realmente intensivo, pero el token AERO no ha demostrado que pueda mantener su valor a través de sus propias emisiones, y se encuentra aproximadamente un 85 % por debajo de su máximo. El escenario alcista es real: la fusión con Aero, el crecimiento continuo de Base y el control de emisiones que realmente funcione permitirían que las comisiones se equiparen a los incentivos. El escenario bajista es igual de real, porque nada de eso ha sucedido todavía. Mi opinión es separar ambas cuestiones. El protocolo Aerodrome es sólido. Invertir en AERO es una apuesta a que el ciclo virtuoso genere ganancias antes de que la dilución lo alcance, y eso es una apuesta, no un plan de ahorro. No confunda el dominio del volumen con la acumulación de valor.

Lo que dicen las cifras de Aerodrome Finance

Aerodrome demostró algo útil: el modelo ve(3,3) puede captar la liquidez de toda una cadena y mantenerla activa durante una caída drástica. Lo que no ha demostrado es que el modelo se autofinancie una vez que se compensan las emisiones con las comisiones. Ese es el dato que vale la pena observar, más que cualquier titular sobre TVL o predicción de precios. La fusión y la Reserva Federal de Aero son el intento del protocolo por cerrar esa brecha, y el próximo año debería mostrar si funcionan. Así que, antes de considerar AERO como algo más que una apuesta de alto riesgo, hágase la pregunta que nunca se publica en las páginas de precios: ¿puede realmente ver este ciclo generando ganancias?