Tài chính sân bay: AERO, Hợp đồng hoán đổi, Giá cả và Rủi ro

Aerodrome là động cơ của Base. Hầu hết các giao dịch trên mạng lớp 2 của Coinbase đều chạy qua nó, điều này khiến nó trở thành một trong những phần quan trọng nhất của cơ sở hạ tầng tiền điện tử mà hầu hết mọi người chưa từng nghe đến. Nó cũng là một điều bí ẩn. Giao thức này trả thưởng token nhiều hơn số phí giao dịch thu được, tổng giá trị bị khóa (VAT) đã giảm hơn 80% so với mức đỉnh điểm, và vào cuối năm 2025, nó đã bị tấn công và đồng thời tuyên bố sáp nhập trong cùng một tháng. Khoảng cách giữa sự thống trị của Aerodrome và cách thức hoạt động thực tế của nền kinh tế chính là câu chuyện thực sự đằng sau giá AERO, và đó là phần mà các trang theo dõi giá thường bỏ qua. Sau đây là Aerodrome là gì, token AERO hoạt động như thế nào và những con số thực sự nói lên điều gì.

Tài chính sân bay tại căn cứ là gì?

Aerodrome Finance là sàn giao dịch phi tập trung chính trên Base, và nếu bạn giao dịch bất cứ thứ gì trên chuỗi đó, có lẽ bạn đã từng tiếp xúc với nó mà không hề hay biết. Nó ra mắt vào tháng 8 năm 2023 và nhanh chóng trở thành nơi tập trung thanh khoản của Base.

Một sàn giao dịch phi tập trung (DEX) và trung tâm thanh khoản trên Base.

Sàn giao dịch phi tập trung (DEX) cho phép mọi người trao đổi token này lấy token khác mà không cần công ty trung gian nắm giữ sổ lệnh. Đây là một trong những nền tảng cơ bản của tài chính phi tập trung, phiên bản trên chuỗi của các dịch vụ mà ngân hàng hoặc công ty môi giới thường vận hành. Thay vì ghép nối người mua và người bán, một nhà tạo lập thị trường tự động (AMM) nắm giữ các nhóm hai token và định giá giao dịch dựa trên tỷ lệ giữa chúng. Bất kỳ ai cũng có thể gửi tiền vào các nhóm này với tư cách là nhà cung cấp thanh khoản và thu một phần phí giao dịch. Aerodrome là một AMM như vậy, được xây dựng để trở thành trung tâm thanh khoản cho Base và là nơi hầu hết các giao dịch hoán đổi token của nó được thực hiện. Nó vận hành một số loại nhóm dưới một mái nhà: các cặp biến động đơn giản, các cặp ổn định được điều chỉnh cho các tài sản nên giao dịch gần nhau như stablecoin hai đô la, và các nhóm thanh khoản tập trung để tạo lập thị trường được tinh chỉnh. Quy mô là có thật: Aerodrome thường xuyên xử lý từ 57% đến 63% tổng khối lượng DEX trên Base, và khối lượng giao dịch 30 ngày của nó đã đạt khoảng 18 tỷ đô la. Tổng phí tích lũy kể từ khi ra mắt đã vượt quá 349 triệu đô la. Dù bạn nghĩ gì về token này, bản thân sàn giao dịch vẫn thực sự được sử dụng.

Được xây dựng bởi đội Velodrome.

Aerodrome không tự nhiên mà có. Nó được xây dựng bởi nhóm đứng sau Velodrome Finance, sàn giao dịch phi tập trung (DEX) thống trị trên Optimism, như một bản sao có chủ đích của mô hình đó nhắm vào Base. Hai sàn này giống như anh em ruột: cùng thiết kế hệ thống ký quỹ phiếu bầu, nhưng khác chuỗi khối. Vì mạng lưới Base là lớp 2 của Coinbase, Aerodrome đã trở thành lớp thanh khoản mặc định cho một chuỗi khối được đứng sau bởi một trong những công ty lớn nhất trong lĩnh vực tiền điện tử. Nguồn gốc đó là lý do chính khiến nó phát triển nhanh chóng, và cũng là lý do chính khiến vận mệnh của nó gắn liền với Base.

Mã thông báo AERO và bánh đà ve(3,3)

AERO rất dễ bị hiểu nhầm là một công cụ theo dõi giá tiền điện tử thông thường. Trên thực tế, nó là bánh lái của toàn bộ hệ thống. Việc nắm giữ và quan trọng hơn là khóa nó, là cách bạn quyết định dòng tiền thưởng của giao thức sẽ chảy về đâu và cách bạn thu phí mà chúng tạo ra.

AERO, veAERO và việc bỏ phiếu

Mô hình này được gọi là ve(3,3), viết tắt của vote-escrow (ký quỹ phiếu bầu) kết hợp với vòng lặp phần thưởng dựa trên lý thuyết trò chơi. Bạn khóa token AERO của mình trong tối đa bốn năm và nhận được veAERO, được lưu giữ dưới dạng NFT. VeAERO đó chính là quyền bỏ phiếu của bạn: mỗi tuần một lần, bạn bỏ phiếu cho việc nhóm thanh khoản nào nên nhận được đợt phát hành AERO tiếp theo. Đổi lại, bạn kiếm được 100% phí giao dịch từ các nhóm mà bạn bỏ phiếu, cộng với bất kỳ khoản khuyến khích nào mà các dự án bên ngoài trả để thu hút phiếu bầu cho nhóm của họ. Phần thứ hai mới là điểm thông minh: một token mới muốn có thanh khoản dồi dào trên Base không cần phải tự vận hành chương trình phần thưởng của mình, nó chỉ cần trả cho người nắm giữ veAERO một khoản tiền hàng tuần để bỏ phiếu phát hành cho nhóm của nó. Aerodrome đã biến thanh khoản thành thứ mà các dự án đấu giá. Thiết kế này được ra mắt với 500 triệu AERO, và khoảng 90% trong số đó đã được khóa dưới dạng veAERO ngay từ ngày đầu tiên, điều này cho thấy hệ thống được xây dựng để thưởng cho sự cam kết hơn là giao dịch nhanh chóng.

Bánh đà và bộ phận hãm của nó

Vòng lặp này được thiết kế để vận hành như vậy. Việc phát hành token thu hút các nhà cung cấp thanh khoản, thanh khoản dồi dào hơn thu hút các nhà giao dịch, giao dịch tạo ra phí, và phí cộng với các ưu đãi khiến việc khóa AERO trở nên đáng giá, điều này hỗ trợ token và tài trợ cho việc phát hành thêm token. Khi hoạt động hiệu quả, nó thực sự là một bánh đà, và trên Base, nó đã vận hành trơn tru. Vấn đề nằm ở chỗ, nhiên liệu chính là các token phát hành, và các token phát hành chính là các token mới. Nguồn cung đã tăng từ 500 triệu ban đầu lên khoảng 1,9 tỷ, với khoảng 953 triệu token đang lưu hành và không có giới hạn cứng. Chừng nào giá trị mà các token phát hành tạo ra lớn hơn sự pha loãng mà chúng gây ra, người nắm giữ sẽ có lợi. Khi vòng lặp đảo chiều, họ sẽ được trả bằng một loại tiền điện tử đang liên tục tự in thêm.

Giá cổ phiếu AERO, vốn hóa thị trường và nguồn cung hiện nay.

Giá cổ phiếu của Aerodrome Finance thể hiện rõ sự suy giảm hơn bất kỳ chú thích biểu đồ nào. Sau đợt tăng giá năm 2024, AERO đã dành thời gian kể từ đó để trả lại phần lớn giá trị đã đạt được.

| Thông tin tóm tắt về AERO (tính đến tháng 6 năm 2026) | Nhân vật |

|---|---|

| Giá | khoảng 0,35 đô la |

| Vốn hóa thị trường | khoảng 332 triệu đô la |

| Định giá hoàn toàn pha loãng | khoảng 669 triệu đô la |

| mức cao nhất mọi thời đại | 2,32 đô la (tháng 12 năm 2024) |

| Giảm từ mức cao nhất mọi thời đại | khoảng 85% |

| Nguồn cung lưu thông / tổng nguồn cung | ~953 triệu / ~1,92 tỷ (không có giới hạn cứng) |

Vốn hóa thị trường gần 332 triệu đô la trên mức định giá pha loãng hoàn toàn gần 669 triệu đô la cho thấy thị trường đang kỳ vọng nguồn cung sẽ tăng lên. Đó là cách hiểu trung thực về giá hiện tại: Aerodrome là một sàn giao dịch thống trị nhưng token của nó vẫn chưa chứng minh được khả năng giữ giá thông qua lượng token phát hành của chính mình.

Hệ thống bánh đà sân bay có bền vững không?

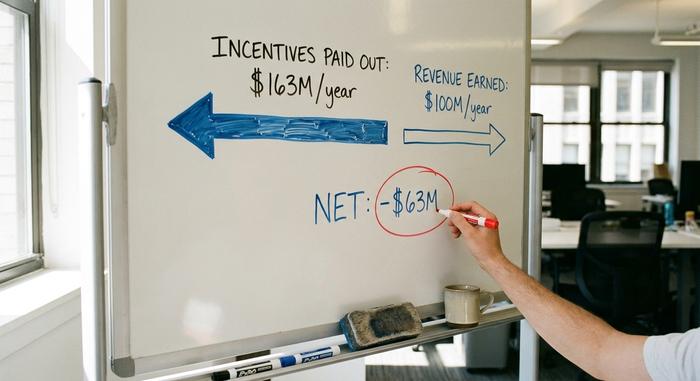

Đây là câu hỏi mà các trang giá cả không đề cập đến, và nó có một con số cụ thể đi kèm. Hiện tại, Aerodrome đang chi trả nhiều hơn số tiền thu vào.

Khi các khoản khuyến khích vượt quá doanh thu

Theo DeFiLlama, Aerodrome phân phối khoảng 163 triệu đô la mỗi năm dưới dạng ưu đãi trong khi thu về khoảng 100 triệu đô la doanh thu, dẫn đến lỗ ròng khoảng 63 triệu đô la mỗi năm. Nói một cách đơn giản, giao thức này đang tự trợ cấp cho hoạt động của mình bằng cách phát hành token. Bạn có thể thấy điều đó qua lượng tiền gửi. Tổng giá trị bị khóa đạt đỉnh điểm gần 1,62 tỷ đô la vào tháng 12 năm 2024 và đã giảm xuống còn khoảng 291 triệu đô la vào tháng 6 năm 2026, giảm hơn 80%. Khối lượng giao dịch duy trì tốt hơn nhiều so với lượng tiền gửi, đó là điểm thú vị: mọi người vẫn tiếp tục sử dụng Aerodrome để trao đổi ngay cả khi họ rút vốn đã gửi. Sàn giao dịch vẫn hữu ích; lợi suất không còn đủ bù đắp cho sự pha loãng vốn.

| Kinh tế sân bay | Nhân vật |

|---|---|

| Tiền thưởng hàng năm được trả | khoảng 163 triệu đô la |

| Doanh thu hàng năm | khoảng 100 triệu đô la |

| Mạng lưới | khoảng -63 triệu đô la |

| TVL, tháng 12 năm 2024 | khoảng 1,62 tỷ đô la |

| TVL, tháng 6 năm 2026 | khoảng 291 triệu đô la |

Tính thanh khoản của lính đánh thuê và giá AERO

Tên gọi lịch sự cho nguồn vốn theo đuổi bất kỳ nhóm nào phát ra nhiều phần thưởng nhất là thanh khoản đánh thuê, và ve(3,3) hoạt động dựa trên đó. Điều đó ổn khi lượng phát thải có giá trị hơn mức pha loãng mà chúng gây ra. Khi phí không thể theo kịp, những người quản lý tài sản thực chất đang được trả bằng một loại token làm pha loãng chúng, và động thái hợp lý là rời đi, điều này gần giống với những gì biểu đồ TVL thể hiện. Giải pháp của Aerodrome là một cơ chế kiểm soát phát thải mà cộng đồng của họ gọi là "Aero Fed", nhằm điều chỉnh lượng phát hành tăng hoặc giảm dựa trên các điều kiện chứ không phải theo một lịch trình cố định. Đó là một ý tưởng hợp lý. Nó vẫn chưa được kiểm tra căng thẳng qua một chu kỳ đầy đủ, vì vậy vẫn còn phải chờ xem.

Slipstream, Coinbase và Base Bet

Điểm mạnh lớn nhất và rủi ro lớn nhất của Aerodrome cũng chính là Base. Vào tháng 4 năm 2024, Aerodrome đã ra mắt Slipstream, một tính năng tập trung thanh khoản theo kiểu Uniswap v3, cho phép các nhà cung cấp thanh khoản tập trung vốn của họ vào một phạm vi giá hẹp hơn để đạt hiệu quả tốt hơn. Điều đó giúp Aerodrome duy trì tính cạnh tranh về trải nghiệm giao dịch thực tế, chứ không chỉ về phần thưởng. Thanh khoản tập trung rất quan trọng vì nó cho phép nhà cung cấp đặt vốn của họ chính xác vào nơi giao dịch thực sự diễn ra thay vì phân tán mỏng trên mọi mức giá, điều này có nghĩa là chênh lệch giá mua bán hẹp hơn cho các nhà giao dịch và lợi nhuận tốt hơn cho những người cung cấp thanh khoản. Mối liên hệ với Coinbase còn sâu sắc hơn cả thương hiệu. Coinbase Ventures đã đầu tư hơn 20 triệu đô la vào veAERO và tích cực bỏ phiếu cho vị thế bị khóa của mình trên các chỉ số, bao gồm cả các pool cho cbBTC của Coinbase, Bitcoin được đóng gói trên Base. Mặt tích cực là rõ ràng: một nhà đầu tư giàu có với mọi lý do để giữ cho Base có tính thanh khoản cao. Mặt tiêu cực là sự tập trung. Aerodrome lấy gần như toàn bộ khối lượng giao dịch từ một chuỗi duy nhất, vì vậy nếu Base gặp khó khăn hoặc Coinbase chuyển hướng tập trung, sẽ không có thị trường thứ hai nào để dựa vào. Một giao thức chiếm ưu thế như vậy trên một mạng lưới chỉ an toàn khi mạng lưới đó còn giữ được tầm quan trọng.

Vụ sáp nhập Aero và vụ tấn công mạng năm 2025

Hai sự kiện vào cuối năm 2025 đã làm thay đổi cục diện, một sự kiện mang tính cấu trúc và một sự kiện mang tính cảnh báo. Vào tháng 11 năm 2025, Dromos Labs thông báo rằng Aerodrome và Velodrome sẽ hợp nhất thành một giao thức duy nhất có tên là Aero , với những người nắm giữ AERO nhận được khoảng 94,5% doanh thu của giao thức hợp nhất, Base đóng vai trò là trung tâm, và kế hoạch mở rộng sang mạng chính Ethereum dự kiến vào năm 2026. Việc hợp nhất này củng cố hai sàn giao dịch chị em thành một token và một câu chuyện duy nhất, đơn giản hóa cấu trúc vốn luôn có phần rắc rối. Đối với người nắm giữ, điểm hấp dẫn là sự tập trung giá trị: thay vì hai token cạnh tranh chia sẻ thanh khoản và phí của cùng một sản phẩm trên hai chuỗi, AERO trở thành tài sản duy nhất trên một DEX đa chuỗi. Liệu điều đó có khắc phục được khoảng cách doanh thu cơ bản hay chỉ đơn thuần là đóng gói lại vấn đề vẫn là câu hỏi bỏ ngỏ.

Cảnh báo được đưa ra cùng tháng đó. Trang web của Aerodrome đã bị chiếm đoạt thông qua một cuộc tấn công DNS, được truy vết đến một người nội bộ tại nhà đăng ký tên miền NameSilo, và hơn 1 triệu đô la đã bị rút ruột từ những người dùng kết nối với giao diện người dùng bị nhiễm độc. Bản thân các hợp đồng thông minh không hề bị xâm phạm. Sự khác biệt đó rất quan trọng: mã của giao thức vẫn còn nguyên vẹn, nhưng trang web trỏ đến nó thì không. Điều này nhắc nhở chúng ta rằng trong DeFi, phần nguy hiểm thường là phần trông bình thường nhất, chẳng hạn như một tên miền.

Liệu AERO Crypto có phải là một khoản đầu tư tốt?

Đây là phiên bản trung thực. Aerodrome rõ ràng là đơn vị dẫn đầu trên Base và là một sàn giao dịch được sử dụng rất nhiều, nhưng token AERO chưa chứng minh được khả năng giữ giá thông qua lượng phát thải của chính nó, và hiện đang thấp hơn khoảng 85% so với mức đỉnh. Trường hợp lạc quan là có thật: việc sáp nhập Aero, sự tăng trưởng liên tục của Base, và việc kiểm soát phát thải thực sự hiệu quả sẽ giúp phí giao dịch bắt kịp với các ưu đãi. Trường hợp bi quan cũng có thật không kém, bởi vì chưa điều nào trong số đó xảy ra. Quan điểm của tôi là tách biệt hai vấn đề này. Giao thức Aerodrome rất mạnh. Việc đầu tư vào AERO là một canh bạc rằng guồng máy sẽ tạo ra lợi nhuận trước khi sự pha loãng bắt kịp – và đó là một canh bạc, không phải là một kế hoạch tiết kiệm. Đừng nhầm lẫn sự thống trị về khối lượng với sự tích lũy giá trị.

Số liệu của Aerodrome Finance cho thấy điều gì?

Aerodrome đã chứng minh được một điều hữu ích: mô hình ve(3,3) có thể giành được toàn bộ tính thanh khoản của chuỗi và duy trì hoạt động của nó ngay cả khi bị sụt giảm mạnh. Điều mà nó chưa chứng minh được là mô hình này có tự trang trải chi phí sau khi trừ đi lượng phát thải so với phí hay không. Đó mới là con số đáng chú ý, hơn bất kỳ tiêu đề TVL hay chủ đề dự đoán giá nào. Việc sáp nhập và Aero Fed là nỗ lực của giao thức nhằm thu hẹp khoảng cách đó, và năm tới sẽ cho thấy liệu chúng có hiệu quả hay không. Vì vậy, trước khi bạn coi AERO như một khoản đầu tư rủi ro cao, hãy tự hỏi câu hỏi mà các trang giá không bao giờ in: liệu bạn có thực sự thấy được bánh đà này tạo ra lợi nhuận hay không?