机场金融:AERO、互换、价格和风险

Aerodrome 是 Base 的核心引擎。Coinbase 二层网络的大部分交易都通过它进行,这使其成为大多数人闻所未闻的最重要的加密基础设施之一。它同时也是一个谜。该协议支付的代币奖励超过了其收取的费用,其总锁定价值已从峰值下跌超过 80%,并且在 2025 年末,它遭遇了黑客攻击,却在同一个月内宣布了合并计划。Aerodrome 的主导地位与其实际经济运作方式之间的巨大差距,才是 AERO 价格背后的真正故事,也是价格追踪页面所忽略的部分。以下内容将介绍 Aerodrome 的本质、AERO 代币的运作方式以及相关数据背后的真正含义。

机场金融在基地

Aerodrome Finance 是 Base 上主要的去中心化交易所,如果你在 Base 上进行任何交易,很可能在不知不觉中就接触过它。它于 2023 年 8 月上线,并迅速成为 Base 流动性的聚集地。

Base上的DEX和流动性中心

去中心化交易所(DEX)允许用户在没有中间公司持有订单簿的情况下,直接进行代币兑换。它是去中心化金融(DFI)的基本组成部分之一,相当于银行或经纪商通常提供的服务的链上版本。与直接撮合买卖双方不同,自动做市商(AMM)持有两种代币的资金池,并根据二者之间的比例进行交易定价。任何人都可以作为流动性提供者向这些资金池存入资金,并收取一定比例的交易手续费。Aerodrome 就是这样一种 AMM,旨在成为 Base 的中心流动性枢纽,也是其大部分代币兑换交易的必经之地。它在一个平台上运行着多种类型的资金池:简单的波动性交易对、针对价格接近的资产(例如两种美元稳定币)优化的稳定币交易对,以及用于精细化做市的集中流动性资金池。其规模相当可观:Aerodrome 通常处理 Base 上所有 DEX 交易量的 57% 到 63%,其 30 天交易量约为 180 亿美元。自推出以来,累计手续费已超过 3.49 亿美元。无论你对这种代币有何看法,交易所本身确实被广泛使用。

由自行车馆团队建造

Aerodrome并非凭空出现。它由Optimism平台上的主流去中心化交易所Velodrome Finance的团队打造,旨在复制Velodrome的模式,目标直指Base。两者可谓是“兄弟”:相同的投票托管设计,只是运行在不同的区块链上。由于Base网络是Coinbase的二层网络,Aerodrome最终成为了由加密货币领域巨头之一Coinbase支持的区块链的默认流动性层。正是这种背景使其发展如此迅速,也使其命运与Base紧密相连。

AERO代币和ve(3,3)飞轮

AERO很容易被误解为另一种加密货币价格指示器。但它实际上是整个系统的核心。持有AERO,更重要的是锁定AERO,决定了协议奖励的流向以及如何收取由此产生的费用。

AERO、veAERO 和投票

该模型名为 ve(3,3),是投票托管结合博弈论奖励循环的简称。您将 AERO 代币锁定长达四年,并获得以 NFT 形式持有的 veAERO。这些 veAERO 就是您的投票权:每周一次,您可以投票决定下一批 AERO 发行应该分配给哪些流动性池。作为回报,您可以获得您所投票支持的流动性池 100% 的交易手续费,以及外部项目为吸引投票而支付的任何激励。这后半部分是其巧妙之处:想要在 Base 上获得深度流动性的新代币无需运行自己的奖励计划,只需每周向 veAERO 持有者支付一笔“贿赂”,以鼓励他们投票支持其流动性池即可。Aerodrome 将流动性变成了项目竞价的对象。该系统最初发行了 5 亿枚 AERO,其中约 90% 在第一天就以 veAERO 的形式锁定,这表明该系统旨在奖励长期持有,而非快速抛售。

飞轮及其卡盘

这个循环的运作方式是这样的:代币发行吸引流动性提供者,更深的流动性吸引交易者,交易产生费用,而费用加上激励机制使得锁定AERO代币变得有利可图,这反过来又支撑了代币的价值并资助了更多的代币发行。当它运转良好时,便是一个真正的飞轮,在Base平台上,它显然运转良好。问题显而易见——燃料是代币发行,而代币发行则是新的代币。代币供应量已从最初的5亿枚增长到约19亿枚,其中约9.53亿枚在流通,且没有硬性上限。只要这些代币发行创造的价值大于它们造成的稀释效应,持有者就能获利。一旦情况逆转,他们得到的却是不断增发的代币。

AERO 今日价格、市值和供应量

Aerodrome Finance 的股价走势比任何图表说明都更直白地揭示了其颓势。在经历了 2024 年的上涨之后,AERO 的股价此后大部分都回落了。

| AERO 概览(截至 2026 年 6 月) | 数字 |

|---|---|

| 价格 | 约0.35美元 |

| 市值 | 约3.32亿美元 |

| 完全稀释估值 | 约6.69亿美元 |

| 历史最高 | 2.32美元(2024年12月) |

| 从 ATH 下来 | 约85% |

| 流通量/总供应量 | 约9.53亿 / 约19.2亿(无上限) |

市值接近 3.32 亿美元,完全稀释后的估值接近 6.69 亿美元,这表明市场预期会有更多供应到来。这才是对当前价格的真实解读:Aerodrome 是一家占据主导地位的交易所,但其代币尚未证明能够通过自身发行来保值。

机场飞轮是否可持续?

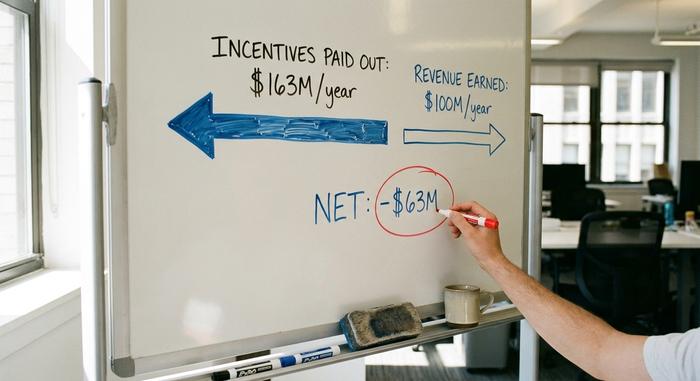

这是价格页面没有涉及的问题,而且这个问题还有个具体的数字。目前,机场的支出超过了收入。

当激励超过收入时

根据 DeFiLlama 的数据,Aerodrome每年发放约 1.63 亿美元的激励金,而收入约为 1 亿美元,这意味着其年净亏损约 6300 万美元。简而言之,该协议实际上是通过发行代币来补贴自身的运营。这一点可以从存款额中看出。总锁定价值在 2024 年 12 月达到近 16.2 亿美元的峰值,到 2026 年 6 月已跌至约 2.91 亿美元,降幅超过 80%。有趣的是,交易量表现远好于存款额:即使人们提取了存放的资金,他们仍然继续使用 Aerodrome 进行兑换。交易所依然有用,只是收益不再足以弥补股权稀释带来的损失。

| 机场经济学 | 数字 |

|---|---|

| 年度奖金 | 约1.63亿美元 |

| 年化收入 | 约1亿美元 |

| 网 | 约 -6300万美元 |

| TVL,2024年12月 | 约16.2亿美元 |

| TVL,2026年6月 | 约2.91亿美元 |

雇佣流动性和AERO价格

追逐收益最高的资金池的资本,委婉地被称为“雇佣流动性”,而ve(3,3)正是建立在这种流动性之上。当代币发行价值高于其造成的稀释效应时,这种做法尚可接受。但当费用无法跟上时,存储卡实际上是用一种会稀释代币价值的代币支付的,理性的做法就是离开,这与TVL图表所显示的趋势大致相符。Aerodrome的解决方案是一种名为“Aero Fed”的发行控制机制,其社区称之为“Aero Fed”,旨在根据实际情况调整代币发行量,而不是按照固定的时间表运行。这确实是一个合理的想法。但由于尚未经过完整的周期压力测试,其效果还有待观察。

Slipstream、Coinbase 和 Base Bet

Aerodrome最大的优势和最大的风险其实是同一个:Base平台。2024年4月,它推出了Slipstream,这是一个类似于Uniswap v3的集中流动性功能,允许流动性提供者将资金集中在更窄的价格区间内,从而提高效率。这使得它在实际交易体验上保持了竞争力,而不仅仅是收益。集中流动性至关重要,因为它允许提供者将资金精确地投入到实际交易发生的位置,而不是分散到各个价格区间,这意味着交易者的点差更小,资金池提供者的回报更高。VeAERO与Coinbase的联系也远不止品牌合作那么简单。Coinbase Ventures 向VeAERO投资了超过2000万美元,并积极参与其在包括Coinbase自有加密货币cbBTC(Base平台上的封装比特币)在内的指标的投票。优势显而易见:财力雄厚的Coinbase作为支持者,有充分的理由保持Base平台的流动性。劣势在于资金集中。 Aerodrome 的交易量几乎全部来自单一区块链,因此,如果 Base 出现问题或 Coinbase 改变发展方向,就没有其他市场可以依靠。一个协议在单一网络上占据如此主导地位,其安全性完全取决于该网络的相关性。

Aero合并案与2025年黑客攻击

2025 年末发生的两件事重塑了整个格局,一件是结构性的,另一件则是一个警示。2025 年 11 月,Dromos Labs 宣布Aerodrome 和 Velodrome 将合并为一个名为 Aero 的单一协议,AERO 持有者将获得该统一协议约 94.5% 的收益,Base 将作为枢纽,并计划在 2026 扩展到以太坊主网。此次合并将两个兄弟交易所整合为一个代币和一个统一的架构,简化了原本略显繁琐的结构。对于持有者而言,此次合并的卖点在于价值集中:不再是两个相互竞争的代币瓜分两条链上基本相同产品的流动性和手续费,而是 AERO 成为多链去中心化交易所 (DEX) 的唯一权益。但这究竟是解决了根本的收益差距,还是仅仅换了个包装,目前尚不得而知。

同月,警告也随之而来。Aerodrome 的网站遭到 DNS 攻击,攻击者被追溯到域名注册商 NameSilo 的一名内部人员, 超过 100 万美元从连接到被恶意前端的用户手中被盗走。智能合约本身并未遭到破坏。这一点至关重要:协议代码本身没有问题,但指向该协议的网站却存在安全隐患。这提醒我们,在 DeFi 领域,最危险的部分往往是那些看起来最普通的部分,比如域名。

AERO加密货币是一项好的投资吗?

以下是实话实说。Aerodrome 在 Base 平台上遥遥领先,交易量也相当可观,但其代币 AERO 尚未证明其能够通过自身发行来维持价值,目前价格较峰值下跌了约 85%。看涨的理由是:Aero 的合并、Base 平台的持续增长以及有效的排放控制措施,都将使费用能够跟上激励机制的步伐。看跌的理由同样充分,因为这些情况目前都尚未发生。我的观点是,应该将这两个问题分开来看。Aerodrome 协议本身很强大。而投资 AERO 则是一种赌博,赌的是在稀释效应显现之前,飞轮效应能够带来利润——这只是一种赌博,而非储蓄计划。切勿将交易量优势与价值积累混为一谈。

机场金融公司的数据显示了什么?

Aerodrome 证明了一些有用的信息:ve(3,3) 模型可以赢得整条链的流动性,并在剧烈的下跌中保持其活跃。但它尚未证明的是,一旦将排放成本与费用相抵,该模型就能实现收支平衡。这个数字才是真正值得关注的,远胜于任何 TVL 指标或价格预测。合并和 Aero Fed 是该协议为弥合这一差距所做的尝试,而未来一年将检验它们是否有效。因此,在将 AERO 视为一项高风险投资之外的任何其他选择之前,请问问价格页面上从未提及的问题:你真的能看到这个飞轮盈利吗?