Financiamento de aeródromos: AERO, swaps, preço e risco

O Aerodrome é o coração da Coinbase. A maior parte das negociações na rede de camada 2 da Coinbase passa por ele, o que o torna uma das peças mais importantes da infraestrutura cripto, da qual a maioria das pessoas nunca ouviu falar. É também um enigma. O protocolo paga mais em recompensas em tokens do que arrecada em taxas, seu valor total bloqueado caiu mais de 80% em relação ao pico e, no final de 2025, sofreu um ataque hacker e anunciou uma fusão no mesmo mês. Essa discrepância entre o quão dominante o Aerodrome é e como sua economia realmente funciona é a verdadeira história por trás do preço do AERO, e é a parte que as páginas de rastreamento de preços omitem. Aqui está o que é o Aerodrome, como o token AERO funciona e o que os números realmente dizem.

O que é Financiamento Aeroportuário na Base?

A Aerodrome Finance é a principal exchange descentralizada da Base e, se você negocia qualquer coisa nessa blockchain, provavelmente já a utilizou sem perceber. Ela foi lançada em agosto de 2023 e rapidamente se tornou o centro da liquidez da Base.

Uma DEX e hub de liquidez na Base

Uma exchange descentralizada, ou DEX, permite que as pessoas troquem um token por outro sem que uma empresa fique no meio controlando o livro de ordens. É um dos pilares básicos das finanças descentralizadas, a versão on-chain dos serviços que um banco ou corretora normalmente ofereceria. Em vez de conectar compradores e vendedores, um formador de mercado automatizado (AMM) mantém pools de dois tokens e precifica as negociações com base na proporção entre eles. Qualquer pessoa pode depositar nesses pools como provedor de liquidez e receber uma parte das taxas de negociação. A Aerodrome é esse tipo de AMM, criada para ser o hub central de liquidez da Base e o local por onde a maioria das trocas de tokens são roteadas. Ela opera diversos tipos de pools em um só lugar: pares voláteis simples, pares estáveis ajustados para ativos que devem ser negociados próximos uns dos outros, como stablecoins de dois dólares, e pools de liquidez concentrada para uma criação de mercado precisa. A escala é real: a Aerodrome lida rotineiramente com algo entre 57% e 63% de todo o volume de DEX na Base, e seu volume de negociação em 30 dias chegou a cerca de US$ 18 bilhões. As taxas acumuladas desde o lançamento ultrapassaram os 349 milhões de dólares. Independentemente da sua opinião sobre o token, a própria plataforma de negociação é realmente utilizada.

Construído pela equipe do Velódromo

A Aerodrome não surgiu do nada. Ela foi construída pela equipe por trás da Velodrome Finance, a DEX dominante na Optimism, como uma cópia deliberada desse modelo, voltada para a Base. As duas são irmãs: mesmo design de custódia de votos, blockchains diferentes. Como a rede Base é a camada 2 da Coinbase, a Aerodrome acabou se tornando a camada de liquidez padrão para uma blockchain com uma das maiores empresas de criptomoedas por trás dela. Essa linhagem é um dos principais motivos de seu rápido crescimento e também um dos principais motivos pelos quais seu sucesso está atrelado ao da Base.

O token AERO e o volante ve(3,3)

AERO pode ser facilmente confundido com apenas mais um indicador de preço de criptomoeda. Na verdade, ele é o volante de todo o sistema. Ao mantê-lo, e mais importante, ao bloqueá-lo, você decide para onde as recompensas do protocolo serão distribuídas e como você coletará as taxas geradas por elas.

AERO, veAERO e votação

O modelo é chamado ve(3,3), abreviação de "vote-escrow" (garantia de votos) combinado com um ciclo de recompensas baseado na teoria dos jogos. Você bloqueia seus tokens AERO por até quatro anos e recebe veAERO, mantidos como um NFT. Esse veAERO representa seu poder de voto: uma vez por semana, você vota em quais pools de liquidez devem receber o próximo lote de emissões de AERO. Em troca, você ganha 100% das taxas de negociação dos pools para os quais votou, além de quaisquer incentivos que projetos externos paguem para atrair votos para seus pools. Essa segunda parte é a sacada genial: um novo token que busca alta liquidez na Base não precisa executar seu próprio programa de recompensas; ele simplesmente paga aos detentores de veAERO um incentivo semanal para que votem em emissões para seu pool. A Aerodrome transformou a liquidez em algo pelo qual os projetos competem. O projeto foi lançado com 500 milhões de AERO, e cerca de 90% deles foram bloqueados como veAERO no primeiro dia, o que demonstra que o sistema foi construído para recompensar o comprometimento em vez de negociações rápidas.

O volante e sua trava

O ciclo deve girar dessa forma. As emissões atraem provedores de liquidez, maior liquidez atrai negociadores, a negociação gera taxas, e taxas somadas a incentivos tornam o bloqueio de AERO vantajoso, o que sustenta o token e financia mais emissões. Quando funciona, é um verdadeiro ciclo virtuoso, e na Base, ele claramente girou. A pegadinha é óbvia: o combustível são as emissões, e as emissões são novos tokens. A oferta cresceu dos 500 milhões iniciais para aproximadamente 1,9 bilhão, com cerca de 953 milhões em circulação e sem limite máximo. Enquanto o valor criado por essas emissões for maior que a diluição que causam, os detentores saem ganhando. Quando o ciclo se inverte, eles são pagos com uma moeda que está constantemente imprimindo mais de si mesma.

Preço, valor de mercado e oferta da AERO hoje

O preço da Aerodrome Finance conta a história do desmonte de forma mais direta do que qualquer legenda de gráfico. Após uma valorização em 2024, a AERO passou o tempo todo devolvendo a maior parte do investimento.

| Visão geral do projeto AERO (em junho de 2026) | Figura |

|---|---|

| Preço | cerca de 0,35 dólares |

| valor de mercado | cerca de 332 milhões de dólares |

| Avaliação totalmente diluída | cerca de 669 milhões de dólares |

| recorde histórico | US$ 2,32 (dezembro de 2024) |

| Abaixo do ATH | cerca de 85% |

| Abastecimento circulante/total | ~953M / ~1,92B (sem limite máximo) |

Uma capitalização de mercado próxima de US$ 332 milhões, com uma avaliação totalmente diluída próxima de US$ 669 milhões, indica que o mercado espera a chegada de mais tokens. Essa é a leitura honesta do preço hoje: a Aerodrome é uma exchange dominante cujo token ainda não demonstrou capacidade de manter seu valor por meio de suas próprias emissões.

O volante de inércia do aeródromo é sustentável?

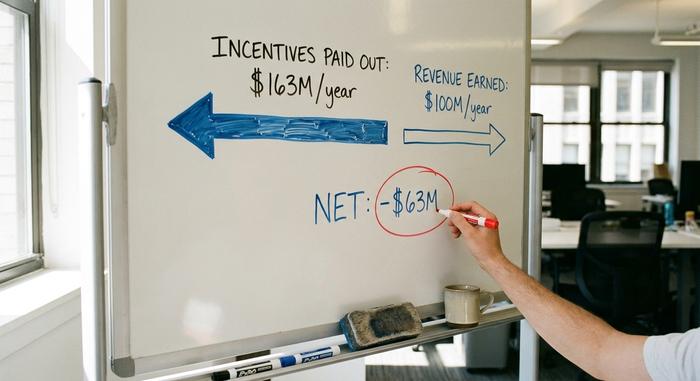

Essa é a questão que as páginas de preços não abordam, e ela tem um valor atribuído. Atualmente, a Aerodrome paga mais do que arrecada.

Quando os incentivos superam a receita

Segundo DeFiLlama, a Aerodrome distribui aproximadamente US$ 163 milhões por ano em incentivos, enquanto arrecada cerca de US$ 100 milhões em receita, o que resulta em um saldo negativo de aproximadamente US$ 63 milhões anualizados. Em outras palavras, o protocolo está subsidiando sua própria atividade com a emissão de tokens. É possível observar o efeito nos depósitos. O valor total bloqueado atingiu um pico próximo a US$ 1,62 bilhão em dezembro de 2024 e caiu para cerca de US$ 291 milhões em junho de 2026, uma queda de mais de 80%. O volume de negociação se manteve muito melhor do que os depósitos, o que é interessante: as pessoas continuaram usando a Aerodrome para realizar trocas mesmo após retirarem seu capital bloqueado. A exchange permaneceu útil; o rendimento deixou de compensar a diluição.

| Economia aeroportuária | Figura |

|---|---|

| Incentivos anualizados pagos | cerca de 163 milhões de dólares |

| Receita anualizada | cerca de 100 milhões de dólares |

| Líquido | cerca de -63 milhões de dólares |

| TVL, dezembro de 2024 | cerca de 1,62 bilhão de dólares |

| TVL, junho de 2026 | cerca de 291 milhões de dólares |

Liquidez mercenária e o preço da AERO

O nome polido para o capital que persegue o pool que emite mais recompensas é liquidez mercenária, e o ve(3,3) opera com base nisso. Isso funciona bem enquanto as emissões valerem mais do que a diluição que causam. Quando as taxas não conseguem acompanhar, os lockers acabam sendo pagos com um token que os dilui, e a atitude racional é sair, o que é mais ou menos o que o gráfico TVL mostra. A resposta da Aerodrome é um mecanismo de controle de emissões que sua comunidade chama de "Aero Fed", projetado para aumentar ou diminuir a emissão com base nas condições, em vez de seguir um cronograma fixo. É uma ideia sensata. Ainda não foi testada em um ciclo completo, então o veredito final ainda está em aberto.

Slipstream, Coinbase e a aposta base

O maior trunfo e o maior risco do Aerodrome são a mesma coisa: a Base. Em abril de 2024, a plataforma lançou o Slipstream, um recurso de liquidez concentrada nos moldes do Uniswap v3, que permite aos provedores de liquidez concentrar seu capital em uma faixa de preço mais estreita para maior eficiência. Isso manteve a competitividade na experiência de negociação em si, e não apenas nas recompensas. A liquidez concentrada é importante porque permite que um provedor aplique seu capital exatamente onde a negociação acontece, em vez de espalhá-lo por todos os preços. Isso significa spreads mais apertados para os traders e melhores retornos para quem abastece o pool. A conexão com a Coinbase vai além da marca. A Coinbase Ventures investiu mais de US$ 20 milhões no veAERO e vota ativamente com sua posição bloqueada em indicadores, incluindo pools para o cbBTC, o Bitcoin da Coinbase na Base. A vantagem é óbvia: um investidor com recursos financeiros consideráveis e todos os motivos para manter a Base líquida. A desvantagem é a concentração. A Aerodrome obtém quase todo o seu volume de negociação de uma única blockchain, portanto, se a Base enfrentar dificuldades ou a Coinbase mudar o foco, não há um segundo mercado para recorrer. Um protocolo tão dominante em uma rede só é tão seguro quanto a relevância dessa rede.

A Fusão Aero e o Hack de 2025

Dois eventos no final de 2025 redefiniram a história, um estrutural e outro um alerta. Em novembro de 2025, a Dromos Labs anunciou que a Aerodrome e a Velodrome se fundiriam em um único protocolo chamado Aero , com os detentores de AERO recebendo cerca de 94,5% da receita do protocolo unificado, a Base servindo como hub e uma expansão para a rede principal do Ethereum planejada para 2026. A fusão consolida as duas exchanges irmãs em um único token e uma única história, o que simplifica uma estrutura que sempre foi um pouco complicada. Para os detentores, a proposta é a concentração de valor: em vez de dois tokens concorrentes dividindo a liquidez e as taxas de um produto essencialmente igual em duas blockchains, o AERO se torna o único ativo em uma DEX multichain. Se isso resolve a lacuna de receita subjacente ou apenas a reformula, é a questão em aberto.

O alerta veio no mesmo mês. O site da Aerodrome foi sequestrado por meio de um ataque de DNS, rastreado até um funcionário da registradora de domínios NameSilo, e mais de US$ 1 milhão foram perdidos de usuários que se conectaram à interface comprometida. Os contratos inteligentes em si nunca foram violados. Essa distinção é importante: o código do protocolo permaneceu intacto, mas o site que apontava para ele foi afetado. Isso nos lembra que, em DeFi, a parte perigosa costuma ser a que parece mais comum, como um nome de domínio.

AERO Crypto é um bom investimento?

Aqui está a versão honesta. A Aerodrome é a líder incontestável na Base e uma exchange realmente muito utilizada, mas o token AERO ainda não provou que consegue manter seu valor por meio de suas próprias emissões e está cerca de 85% abaixo de seu pico. O cenário otimista é real: a fusão com a Aero, o crescimento contínuo da Base e o controle de emissões funcionando de fato permitiriam que as taxas alcançassem os incentivos. O cenário pessimista é igualmente real, porque nada disso aconteceu ainda. Minha opinião é separar as duas questões. O protocolo Aerodrome é forte. O investimento em AERO é uma aposta de que o ciclo virtuoso gere lucro antes que a diluição o alcance — e isso é uma aposta, não um plano de poupança. Não confunda dominância de volume com acúmulo de valor.

O que dizem os números da Aerodrome Finance

O Aerodrome provou algo útil: o modelo ve(3,3) consegue conquistar a liquidez de toda uma blockchain e mantê-la ativa mesmo durante uma queda brusca. O que ainda não foi comprovado é se o modelo se paga depois de descontadas as emissões das taxas. Esse é o número que vale a pena observar, mais do que qualquer manchete sobre TVL ou previsão de preço. A fusão e o Aero Fed são a tentativa do protocolo de preencher essa lacuna, e o próximo ano deverá mostrar se eles funcionam. Portanto, antes de considerar o AERO como algo além de uma aposta de alto risco, faça a pergunta que as páginas de preços nunca publicam: você realmente consegue imaginar esse ciclo virtuoso gerando lucro?