تمويل المطارات: AERO، المقايضات، السعر، والمخاطر

يُعدّ Aerodrome بمثابة المحرك الأساسي لمنصة Coinbase. فمعظم عمليات التداول على شبكة الطبقة الثانية الخاصة بها تمر عبره، مما يجعله أحد أهم مكونات البنية التحتية للعملات الرقمية التي يجهلها الكثيرون. وهو في الوقت نفسه لغز محير. إذ يدفع البروتوكول مكافآت من الرموز الرقمية أكثر مما يجنيه من رسوم، وانخفضت قيمته الإجمالية المُقفلة بأكثر من 80% عن ذروتها، وفي أواخر عام 2025، تعرض للاختراق وأعلن عن اندماج في الشهر نفسه. هذه الفجوة بين هيمنة Aerodrome وكيفية عمل اقتصادها هي القصة الحقيقية وراء سعر AERO، وهي الجزء الذي تتجاهله صفحات تتبع الأسعار. إليكم ما هو Aerodrome، وكيف يعمل رمز AERO، وماذا تُشير إليه الأرقام حقًا.

ما هي خدمات تمويل المطارات الموجودة في القاعدة؟

يُعدّ Aerodrome Finance منصة التداول اللامركزية الرئيسية على شبكة Base، وإذا كنت تتداول أي شيء على هذه الشبكة، فمن المحتمل أنك قد تعاملت معها دون أن تلاحظ. تم إطلاقها في أغسطس 2023 وسرعان ما أصبحت مركز السيولة لشبكة Base.

منصة تداول لامركزية ومركز سيولة على منصة Base

تتيح منصات التداول اللامركزية (DEX) للمستخدمين تبادل العملات الرقمية دون وسيط، حيث تتولى شركة إدارة الطلبات. تُعدّ هذه المنصات إحدى الركائز الأساسية للتمويل اللامركزي، وهي النسخة الرقمية من الخدمات التي تقدمها البنوك وشركات الوساطة المالية. فبدلاً من التوفيق بين البائعين والمشترين، يقوم صانع السوق الآلي (AMM) بإدارة مجموعات من عملتين رقميتين، ويُحدد أسعار التداولات بناءً على النسبة بينهما. يُمكن لأي شخص إيداع السيولة في هذه المجموعات كمُزوّد للسيولة والحصول على حصة من رسوم التداول. يُعدّ Aerodrome مثالاً على صانع السوق الآلي، حيث صُمّم ليكون مركز السيولة الرئيسي لمنصة Base، والوجهة التي تمر عبرها معظم عمليات تبادل العملات الرقمية. يُدير Aerodrome أنواعًا متعددة من مجموعات السيولة: أزواج العملات المتقلبة البسيطة، وأزواج العملات المستقرة المُصممة للأصول التي يُفترض أن تتداول بنسب متقاربة، مثل العملات المستقرة ذات الدولارين، ومجموعات السيولة المركزة لصناعة سوق دقيقة. حجم التداول حقيقي: تستحوذ منصة Aerodrome بشكل روتيني على ما بين 57% و63% من إجمالي حجم التداول اللامركزي على منصة Base، وقد بلغ حجم تداولها خلال 30 يومًا حوالي 18 مليار دولار. وتجاوزت الرسوم التراكمية منذ إطلاقها 349 مليون دولار. وبغض النظر عن رأيك في العملة الرقمية، فإن المنصة نفسها تُستخدم بالفعل.

تم بناؤه بواسطة فريق فيلودروم

لم يظهر مشروع Aerodrome من العدم، بل بناه الفريق الذي يقف وراء Velodrome Finance، منصة التداول اللامركزية الرائدة على شبكة Optimism، كنسخة مُصممة خصيصًا لنموذج Base. المشروعان متشابهان في تصميم آلية ضمان التصويت، لكن بشبكتين مختلفتين. ولأن شبكة Base هي الطبقة الثانية لشبكة Coinbase، أصبح Aerodrome طبقة السيولة الافتراضية لشبكة مدعومة من إحدى أكبر شركات العملات الرقمية. هذا الإرث هو أحد الأسباب الرئيسية لنموه السريع، وسبب رئيسي آخر لارتباط نجاحه بنجاح Base.

رمز AERO وعجلة ve(3,3)

قد يُساء فهم عملة AERO على أنها مجرد مؤشر سعر آخر للعملات الرقمية. لكنها في الحقيقة هي المحرك الأساسي للنظام بأكمله. فامتلاكها، والأهم من ذلك تجميدها، هو ما يحدد مسار مكافآت البروتوكول وكيفية تحصيل الرسوم الناتجة عنها.

AERO و veAERO والتصويت

يُطلق على هذا النموذج اسم ve(3,3)، وهو اختصار لـ "ضمان التصويت" مُدمجًا مع حلقة مكافأة نظرية الألعاب. تقوم بتجميد رموز AERO الخاصة بك لمدة تصل إلى أربع سنوات وتحصل على veAERO، المُحتفظ بها كرمز غير قابل للاستبدال (NFT). يُمثل veAERO قوة تصويتك: حيث تُصوّت أسبوعيًا على مجمعات السيولة التي ستتلقى الدفعة التالية من إصدارات AERO. في المقابل، تربح 100% من رسوم التداول من المجمعات التي تُصوّت لها، بالإضافة إلى أي حوافز تدفعها المشاريع الخارجية لجذب الأصوات إلى مجمعاتها. هذا الجزء الثاني هو الجزء الذكي: لا يحتاج الرمز الجديد الذي يرغب في سيولة عالية على Base إلى إدارة برنامج مكافآت خاص به، بل يدفع ببساطة لحاملي veAERO مكافأة أسبوعية للتصويت على الإصدارات لصالح مجمعه. لقد حوّل Aerodrome السيولة إلى شيء تتنافس عليه المشاريع. انطلق التصميم بـ 500 مليون AERO، وتم تجميد حوالي 90% منها كـ veAERO في اليوم الأول، مما يدل على أن النظام بُني لمكافأة الالتزام بدلاً من المضاربة السريعة.

دولاب الموازنة ومشبكه

صُممت هذه الحلقة لتسير على هذا النحو: تجذب الانبعاثات مزودي السيولة، وتجذب السيولة المتزايدة المتداولين، ويؤدي التداول إلى فرض رسوم، وتجعل هذه الرسوم، بالإضافة إلى الحوافز، تجميد عملة AERO أمرًا مجديًا، مما يدعم العملة ويمول المزيد من الانبعاثات. عندما تعمل هذه الحلقة، تُشكل عجلة دوارة حقيقية، وقد دارت بوضوح على منصة Base. يكمن التحدي في وضوحه - فالوقود هو الانبعاثات، والانبعاثات هي عملات جديدة. نما المعروض من 500 مليون وحدة أولية إلى ما يقارب 1.9 مليار، مع وجود حوالي 953 مليون وحدة متداولة دون حد أقصى. طالما أن القيمة التي تخلقها هذه الانبعاثات أكبر من التخفيف الذي تُسببه، فإن حامليها هم الرابحون. وعندما تنقلب الأمور، فإنهم يحصلون على مدفوعات بعملة تُصدر المزيد من نفسها باستمرار.

سعر شركة AERO، وقيمتها السوقية، وعرضها اليوم

يُظهر سعر سهم شركة Aerodrome Finance قصة التراجع بوضوحٍ أكبر من أي شرحٍ بياني. فبعد ارتفاعٍ في عام 2024، أمضى سهم AERO الفترة اللاحقة في خسارة معظم مكاسبه.

| لمحة سريعة عن قطاع الطيران (حتى يونيو 2026) | شكل |

|---|---|

| سعر | حوالي 0.35 دولار |

| القيمة السوقية | حوالي 332 مليون دولار |

| التقييم المخفف بالكامل | حوالي 669 مليون دولار |

| أعلى مستوى على الإطلاق | 2.32 دولار (ديسمبر 2024) |

| هبوطاً من أعلى مستوى تاريخي | حوالي 85% |

| العرض المتداول / إجمالي العرض | ~953 ميجابايت / ~1.92 مليار (بدون حد أقصى ثابت) |

تشير القيمة السوقية التي تقارب 332 مليون دولار، مع تقييم مخفف بالكامل يقارب 669 مليون دولار، إلى أن السوق يتوقع وصول المزيد من المعروض. هذه هي القراءة الصادقة لسعر اليوم: Aerodrome منصة تداول مهيمنة، لكن رمزها لم يُظهر بعد قدرته على الحفاظ على قيمته من خلال إصداراته الخاصة.

هل دولاب الموازنة في المطار مستدام؟

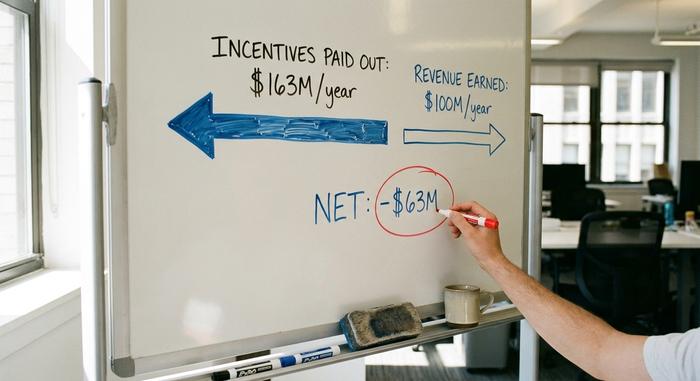

هذا هو السؤال الذي لا تتناوله صفحات الأسعار، وله رقم محدد. يدفع المطار حاليًا أكثر مما يجنيه.

عندما تتجاوز الحوافز الإيرادات

بحسب موقع DeFiLlama، يوزع بروتوكول Aerodrome ما يقارب 163 مليون دولار سنويًا كحوافز، بينما يحقق إيرادات تبلغ حوالي 100 مليون دولار، مما يجعله في وضع سلبي صافٍ بقيمة 63 مليون دولار سنويًا. بعبارة أخرى، يدعم البروتوكول نشاطه بإصدار الرموز. ويمكن ملاحظة هذا التأثير في الودائع. فقد بلغت القيمة الإجمالية للودائع ذروتها قرب 1.62 مليار دولار في ديسمبر 2024، ثم انخفضت إلى حوالي 291 مليون دولار بحلول يونيو 2026، أي بانخفاض يزيد عن 80%. وقد حافظ حجم التداول على مستواه بشكل أفضل بكثير من الودائع، وهذا هو الجانب المثير للاهتمام: فقد استمر المستخدمون في استخدام Aerodrome للمبادلة حتى مع سحبهم لرؤوس أموالهم المودعة. وظلت المنصة مفيدة، لكن العائد لم يعد يبرر تخفيف قيمة العملة.

| اقتصاديات المطارات | شكل |

|---|---|

| الحوافز السنوية المدفوعة | حوالي 163 مليون دولار |

| الإيرادات السنوية | حوالي 100 مليون دولار |

| شبكة | حوالي -63 مليون دولار |

| TVL، ديسمبر 2024 | حوالي 1.62 مليار دولار |

| TVL، يونيو 2026 | حوالي 291 مليون دولار |

سيولة المرتزقة وسعر AERO

يُطلق على رأس المال الذي يسعى وراء أي مجمع يُصدر أكبر قدر من العوائد اسم "السيولة المرتزقة"، ويعتمد عليها نظام ve(3,3). وهذا مقبول طالما أن قيمة الإصدارات تفوق التخفيف الذي تُسببه. عندما لا تستطيع الرسوم مواكبة ذلك، تُدفع قيمة الخزائن فعليًا برمز يُخفف من قيمتها، ويكون التصرف المنطقي هو الانسحاب، وهو ما يُظهره تقريبًا مخطط القيمة الإجمالية للخزينة (TVL). يتمثل حل Aerodrome في آلية للتحكم في الإصدارات يُطلق عليها مجتمعها اسم "Aero Fed"، وهي مصممة لزيادة أو تقليل الإصدار بناءً على الظروف بدلًا من اتباع جدول زمني ثابت. إنها فكرة منطقية، لكنها لم تُختبر بعد بشكل كامل، لذا فالحكم عليها ما زال معلقًا.

سليبستريم، كوين بيس، والرهان الأساسي

تكمن أعظم نقاط قوة Aerodrome وأكبر مخاطرها في شيء واحد: منصة Base. ففي أبريل 2024، أطلقت المنصة ميزة Slipstream، وهي ميزة سيولة مركزة على غرار Uniswap v3، تُمكّن مزودي السيولة من تركيز رؤوس أموالهم في نطاق سعري أضيق لتحقيق كفاءة أفضل. وقد حافظ ذلك على قدرتها التنافسية من حيث تجربة التداول الفعلية، وليس فقط من حيث العوائد. تكمن أهمية السيولة المركزة في أنها تُمكّن المزود من وضع رأس ماله في المكان الذي يتم فيه التداول فعليًا، بدلًا من توزيعه على نطاق واسع عبر جميع الأسعار، مما يعني فروق أسعار أضيق للمتداولين وعوائد أفضل لمُساهمي السيولة. ولا يقتصر ارتباط المنصة بـ Coinbase على مجرد العلامة التجارية، بل يتجاوز ذلك. فقد استثمرت Coinbase Ventures أكثر من 20 مليون دولار في veAERO ، وتُشارك بنشاط في التصويت على مراكزها المُغلقة في المؤشرات، بما في ذلك مجمعات تداول cbBTC الخاصة بـ Coinbase، وهي عملة بيتكوين مُغلفة على منصة Base. الجانب الإيجابي واضح: داعم قوي لديه كل الأسباب للحفاظ على سيولة Base. أما الجانب السلبي فهو التركيز. يستمدّ Aerodrome معظم حجم تداولاته من سلسلة كتل واحدة، لذا إذا تعثّرت Base أو غيّرت Coinbase تركيزها، فلن يكون هناك سوق بديل يمكن الاعتماد عليه. إنّ بروتوكولاً بهذه الهيمنة على شبكة واحدة لا يكون آمناً إلا بقدر أهمية تلك الشبكة.

اندماج شركة Aero واختراق عام 2025

حدثان في أواخر عام 2025 غيّرا مسار الأمور، أحدهما هيكلي والآخر بمثابة تحذير. في نوفمبر 2025، أعلنت شركة دروموس لابز عن دمج منصتي التداول أيرودروم وفيلودروم في بروتوكول واحد يُسمى أيرو ، حيث سيحصل حاملو عملة أيرو على حوالي 94.5% من إيرادات البروتوكول الموحد، وستكون منصة بيس بمثابة المركز، مع خطة للتوسع إلى شبكة إيثيريوم الرئيسية في عام 2025. يدمج هذا الاندماج المنصتين الشقيقتين في رمز واحد وقصة واحدة، مما يبسط هيكلاً كان معقداً بعض الشيء. بالنسبة لحاملي العملة، تكمن الميزة في تركيز القيمة: فبدلاً من رمزين متنافسين يتقاسمان السيولة والرسوم لنفس المنتج تقريباً على سلسلتين، تصبح أيرو هي المورد الوحيد على منصة تداول لامركزية متعددة السلاسل. يبقى السؤال مطروحاً: هل سيحل هذا الدمج فجوة الإيرادات الأساسية أم أنه مجرد إعادة هيكلة لها؟

جاء التحذير في الشهر نفسه. تعرض موقع Aerodrome الإلكتروني للاختراق عبر هجوم DNS، وتبيّن أن مصدره أحد العاملين في شركة NameSilo لتسجيل النطاقات، وسُحبت أكثر من مليون دولار من المستخدمين الذين اتصلوا بالواجهة الأمامية المُخترقة. لم يتم اختراق العقود الذكية نفسها. هذا التمييز مهم: فقد صمد رمز البروتوكول، لكن الموقع الإلكتروني الذي يشير إليه لم يصمد. إنه تذكير بأن الجزء الخطير في التمويل اللامركزي غالبًا ما يكون الجزء الذي يبدو عاديًا، مثل اسم النطاق.

هل عملة AERO الرقمية استثمار جيد؟

إليكم الحقيقة. تُعدّ Aerodrome المنصة الرائدة بلا منازع على Base، وهي منصة تداول نشطة للغاية، لكن عملة AERO الرقمية لم تُثبت قدرتها على الحفاظ على قيمتها من خلال إصداراتها الخاصة، وهي الآن أقل بنحو 85% من ذروتها. السيناريو الإيجابي وارد: اندماج Aero، واستمرار نمو Base، ونجاح نظام التحكم في الإصدارات، كلها عوامل ستُمكّن الرسوم من اللحاق بالحوافز. أما السيناريو السلبي فهو وارد أيضاً، لأن أياً من ذلك لم يحدث بعد. برأيي، يجب الفصل بين السؤالين. بروتوكول Aerodrome قوي. الاستثمار في AERO هو رهان على أن دورة التداول ستُحقق ربحاً قبل أن يؤثر التخفيف على قيمة العملة - وهذا رهان، وليس خطة ادخار. لا تخلطوا بين هيمنة حجم التداول وتراكم القيمة.

ماذا تقول أرقام تمويل المطارات

أثبت بروتوكول Aerodrome شيئًا مفيدًا: نموذج ve(3,3) قادر على ضمان سيولة سلسلة الكتل بأكملها والحفاظ على نشاطها خلال فترات انخفاض حاد في السيولة. لكن ما لم يثبته هو أن النموذج يُغطي تكاليفه بعد خصم الرسوم من الانبعاثات. هذا هو الرقم الذي يستحق المتابعة، أكثر من أي خبر رئيسي أو توقعات سعرية. يُمثل الاندماج وAero Fed محاولة البروتوكول لسد هذه الفجوة، وسيُظهر العام المقبل مدى نجاحهما. لذا، قبل أن تتعامل مع AERO على أنها أكثر من مجرد رهان عالي المخاطر، اسأل نفسك السؤال الذي لا تُنشره صفحات الأسعار: هل تتوقع حقًا أن يُحقق هذا النموذج أرباحًا؟