امور مالی فرودگاه: AERO، سوآپ، قیمت و ریسک

Aerodrome موتورخانه Base است. بیشتر معاملات در شبکه لایه ۲ کوینبیس از طریق آن انجام میشود، که آن را به یکی از مهمترین بخشهای زیرساخت کریپتو تبدیل میکند که اکثر مردم هرگز نام آن را نشنیدهاند. این همچنین یک معما است. این پروتکل بیشتر از آنچه که از کارمزدها به دست میآورد، پاداش توکن میدهد، ارزش کل قفل شده آن بیش از ۸۰ درصد از اوج خود کاهش یافته است، و در اواخر سال ۲۰۲۵ موفق به هک شدن و اعلام ادغام در همان ماه شد. این شکاف بین میزان تسلط Aerodrome و نحوه عملکرد واقعی اقتصاد آن، داستان واقعی پشت قیمت AERO است و بخشی است که صفحات ردیاب قیمت از آن صرف نظر میکنند. در اینجا Aerodrome چیست، چگونه توکن AERO کار میکند و اعداد واقعاً چه میگویند.

تأمین مالی فرودگاه در پایگاه چیست؟

Aerodrome Finance صرافی غیرمتمرکز اصلی در Base است و اگر در آن زنجیره چیزی معامله کنید، احتمالاً بدون اینکه متوجه شوید، آن را لمس کردهاید. این صرافی در آگوست 2023 راهاندازی شد و به سرعت به محل نگهداری نقدینگی Base تبدیل شد.

یک مرکز DEX و نقدینگی در Base

یک صرافی غیرمتمرکز یا DEX به افراد اجازه میدهد بدون اینکه شرکتی در وسط دفتر سفارشها قرار گیرد، یک توکن را با توکن دیگر مبادله کنند. این یکی از بلوکهای سازنده اساسی امور مالی غیرمتمرکز است، نسخه روی زنجیره خدماتی که یک بانک یا کارگزاری معمولاً اجرا میکند. به جای تطبیق خریداران و فروشندگان، یک بازارساز خودکار (AMM) مجموعهای از دو توکن را در اختیار دارد و معاملات را بر اساس نسبت بین آنها قیمتگذاری میکند. هر کسی میتواند به عنوان یک تأمینکننده نقدینگی در این مجموعهها واریز کند و سهمی از کارمزد معاملات را دریافت کند. Aerodrome نوعی AMM است که به عنوان مرکز نقدینگی مرکزی برای Base و مکانی که بیشتر مبادلات توکن آن از طریق آن انجام میشود، ساخته شده است. این صرافی چندین نوع استخر را زیر یک سقف اداره میکند: جفتهای نوسانی ساده، جفتهای پایدار تنظیمشده برای داراییهایی که باید نزدیک به یکدیگر معامله شوند مانند استیبلکوینهای دو دلاری، و استخرهای نقدینگی متمرکز برای بازارسازی دقیق. مقیاس واقعی است: Aerodrome به طور معمول چیزی بین ۵۷ تا ۶۳ درصد از کل حجم DEX در Base را مدیریت میکند و حجم معاملات ۳۰ روزه آن حدود ۱۸ میلیارد دلار بوده است. مجموع کارمزدها از زمان راهاندازی از ۳۴۹ میلیون دلار گذشته است. صرف نظر از اینکه در مورد این توکن چه فکری میکنید، خود صرافی واقعاً مورد استفاده قرار میگیرد.

ساخته شده توسط تیم ولودروم

Aerodrome از ناکجاآباد ظاهر نشد. این صرافی توسط تیم پشت Velodrome Finance، صرافی غیرمتمرکز غالب در Optimism، به عنوان یک کپی عمدی از همان مدل با هدف Base ساخته شد. این دو خواهر و برادر هستند: طراحی رای-اسکرو یکسان، زنجیرههای متفاوت. از آنجا که شبکه Base لایه دوم Coinbase است، Aerodrome به عنوان لایه نقدینگی پیشفرض برای زنجیرهای که یکی از بزرگترین شرکتهای کریپتو پشت آن ایستاده بود، در نهایت به کار گرفته شد. این پیشینه دلیل اصلی رشد سریع آن و دلیل اصلی گره خوردن سرنوشت آن به Base است.

توکن AERO و فلایویل ve(3,3)

ممکن است به اشتباه تصور شود که AERO فقط یک نشانگر قیمت دیگر برای ارزهای دیجیتال است. این در واقع فرمان کل سیستم است. نگه داشتن آن، و مهمتر از آن قفل کردن آن، نحوهی تصمیمگیری شما در مورد محل جریان پاداشهای پروتکل و نحوهی جمعآوری کارمزدهای ایجاد شده توسط آنها را تعیین میکند.

AERO، veAERO و رأیگیری

این مدل ve(3,3) نام دارد که مخفف vote-escrow (سپرده رأی) همراه با یک حلقه پاداش مبتنی بر نظریه بازی است. شما توکنهای AERO خود را تا چهار سال قفل میکنید و veAERO را که به عنوان یک NFT نگهداری میشود، دریافت میکنید. این veAERO قدرت رأی شما است: هفتهای یک بار، در مورد اینکه کدام استخرهای نقدینگی باید دسته بعدی انتشار AERO را دریافت کنند، رأی میدهید. در عوض، شما ۱۰۰٪ از کارمزد معاملات را از استخرهایی که به آنها رأی میدهید، به علاوه هرگونه مشوقی که پروژههای خارجی برای جذب آرا به استخر خود پرداخت میکنند، دریافت میکنید. بخش دوم، نکته هوشمندانهای است: یک توکن جدید که به نقدینگی عمیق در Base نیاز دارد، نیازی به اجرای برنامه پاداش خود ندارد، بلکه به سادگی به دارندگان veAERO رشوه هفتگی میدهد تا انتشار گازهای گلخانهای را به سمت استخر خود هدایت کنند. Aerodrome نقدینگی را به چیزی تبدیل کرد که پروژهها برای آن پیشنهاد میدهند. این طرح با ۵۰۰ میلیون AERO راهاندازی شد و حدود ۹۰٪ آن در روز اول به عنوان veAERO قفل شد، که به شما میگوید این سیستم برای پاداش دادن به تعهد به جای تغییر سریع ساخته شده است.

چرخ طیار و ضامن آن

این حلقه قرار است به این شکل بچرخد. انتشار گازهای گلخانهای، تأمینکنندگان نقدینگی را جذب میکند، نقدینگی عمیقتر، معاملهگران را جذب میکند، معاملات کارمزد ایجاد میکند و کارمزدها به علاوهی مشوقها، قفل کردن AERO را ارزشمند میکند، که از توکن پشتیبانی میکند و انتشار گازهای گلخانهای بیشتری را تأمین مالی میکند. وقتی کار میکند، یک چرخ لنگر واقعی است و در Base به وضوح میچرخد. نکتهی اصلی در معرض دید است - سوخت، انتشار گازهای گلخانهای است و انتشار گازهای گلخانهای، توکنهای جدید هستند. عرضه از آن ۵۰۰ میلیون اولیه به تقریباً ۱.۹ میلیارد افزایش یافته است، که حدود ۹۵۳ میلیون در گردش است و هیچ محدودیت سختی ندارد. تا زمانی که ارزشی که این انتشارها ایجاد میکنند بیشتر از رقیق شدنی باشد که ایجاد میکنند، دارندگان پیشی میگیرند. وقتی برمیگردد، به آنها با سکهای پرداخت میشود که مشغول چاپ بیشتر خود است.

قیمت، ارزش بازار و عرضه AERO امروز

قیمت Aerodrome Finance داستان فروپاشی را صریحتر از هر توضیح نموداری بیان میکند. پس از اجرای 2024، AERO از آن زمان تاکنون بیشتر آن را صرف بازگرداندن [سرمایه] کرده است.

| تصویر لحظهای از AERO (تا ژوئن ۲۰۲۶) | شکل |

|---|---|

| قیمت | حدود ۰.۳۵ دلار |

| ارزش بازار | حدود ۳۳۲ میلیون دلار |

| ارزیابی کاملاً رقیقشده | حدود ۶۶۹ میلیون دلار |

| بالاترین رکورد تمام دوران | ۲.۳۲ دلار (دسامبر ۲۰۲۴) |

| پایین از ATH | حدود ۸۵٪ |

| عرضه در گردش / کل | ~۹۵۳M / ~۱.۹۲B (بدون محدودیت حجمی) |

ارزش بازار نزدیک به ۳۳۲ میلیون دلار با ارزشگذاری کاملاً رقیقشده نزدیک به ۶۶۹ میلیون دلار، نشان میدهد که بازار انتظار عرضه بیشتر را دارد. این برداشت صادقانه از قیمت امروز است: Aerodrome یک صرافی غالب است که توکن آن هنوز نشان نداده است که میتواند از طریق انتشار گازهای گلخانهای خود، ارزش خود را حفظ کند.

آیا چرخ طیار فرودگاه پایدار است؟

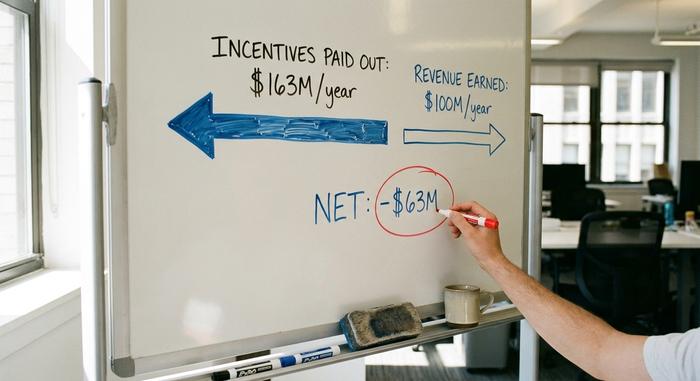

این سوالی است که صفحات قیمتگذاری به آن نمیپردازند و یک عدد به آن ضمیمه شده است. در حال حاضر، فرودگاه بیشتر از آنچه درآمد دارد، پرداخت میکند.

وقتی مشوقها از درآمد بیشتر میشوند

طبق گزارش DeFiLlama، Aerodrome سالانه تقریباً ۱۶۳ میلیون دلار مشوق توزیع میکند و در عین حال حدود ۱۰۰ میلیون دلار درآمد کسب میکند که باعث میشود سالانه حدود ۶۳ میلیون دلار منفی خالص داشته باشد. به عبارت ساده، این پروتکل با انتشار توکن، فعالیتهای خود را حمایت مالی میکند. میتوانید تأثیر آن را در سپردهها مشاهده کنید. ارزش کل قفل شده در دسامبر ۲۰۲۴ به اوج خود نزدیک به ۱.۶۲ میلیارد دلار رسید و تا ژوئن ۲۰۲۶ به حدود ۲۹۱ میلیون دلار کاهش یافت که بیش از ۸۰ درصد کاهش را نشان میدهد. حجم معاملات بسیار بهتر از سپردهها باقی ماند، که نکته جالب توجه است: مردم حتی با وجود اینکه سرمایههای خود را خارج میکردند، همچنان از Aerodrome برای مبادله استفاده میکردند. این صرافی همچنان مفید ماند؛ بازده آن دیگر ارزش رقیق شدن را نداشت.

| اقتصاد فرودگاه | شکل |

|---|---|

| مشوقهای سالانه پرداخت شده | حدود ۱۶۳ میلیون دلار |

| درآمد سالانه | حدود ۱۰۰ میلیون دلار |

| خالص | حدود ۶۳ میلیون دلار |

| تیویال، دسامبر ۲۰۲۴ | حدود ۱.۶۲ میلیارد دلار |

| TVL، ژوئن ۲۰۲۶ | حدود ۲۹۱ میلیون دلار |

نقدینگی مزدور و قیمت AERO

نام مودبانه برای سرمایهای که به دنبال استخری است که بیشترین پاداش را منتشر میکند، نقدینگی مزدور است و ve(3,3) بر اساس آن عمل میکند. این خوب است، تا زمانی که ارزش انتشار گازهای گلخانهای بیشتر از رقیقسازی آنها باشد. وقتی هزینهها نتوانند ادامه پیدا کنند، قفلها عملاً با توکنی پرداخت میشوند که آنها را رقیق میکند و حرکت منطقی، ترک کردن است، که تقریباً همان چیزی است که نمودار TVL نشان میدهد. پاسخ Aerodrome یک مکانیسم کنترل انتشار گازهای گلخانهای است که جامعه آن را "Aero Fed" مینامد، که به منظور افزایش یا کاهش انتشار بر اساس شرایط به جای اجرای یک برنامه ثابت است. این یک ایده معقول است. هنوز در یک چرخه کامل آزمایش نشده است، بنابراین هیئت منصفه مردد است.

اسلیپاستریم، کوینبیس و شرطبندی پایه

بزرگترین نقطه قوت و بزرگترین ریسک Aerodrome یک چیز است: Base. در آوریل 2024، این شرکت Slipstream را عرضه کرد، یک ویژگی نقدینگی متمرکز به سبک Uniswap نسخه 3 که به ارائه دهندگان نقدینگی اجازه میدهد سرمایه خود را برای کارایی بهتر، در محدوده قیمتی محدودتری متمرکز کنند. این امر آن را در تجربه معاملاتی واقعی، نه فقط در پاداشها، رقابتی نگه داشت. نقدینگی متمرکز اهمیت دارد زیرا به ارائه دهنده اجازه میدهد سرمایه خود را دقیقاً در جایی که معاملات واقعاً انجام میشود، قرار دهد، به جای اینکه آن را به طور ناچیز در هر قیمتی پخش کند، که به معنای اسپرد کمتر برای معامله گران و بازده بهتر برای افرادی است که استخر را تأمین میکنند. ارتباط Coinbase عمیقتر از برندسازی نیز هست. Coinbase Ventures بیش از 20 میلیون دلار در veAERO سرمایهگذاری کرده و به طور فعال به موقعیت قفل شده آن در شاخصها، از جمله استخرهای cbBTC خود Coinbase، یعنی Bitcoin پیچیده شده آن در Base، رأی میدهد. جنبه مثبت آن واضح است: یک حامی مالی ثروتمند با تمام دلایل برای حفظ نقدینگی Base. جنبه منفی آن تمرکز است. Aerodrome تقریباً تمام حجم خود را از یک زنجیره واحد دریافت میکند، بنابراین اگر Base دچار مشکل شود یا Coinbase تمرکز خود را تغییر دهد، بازار دومی برای بازگشت وجود ندارد. پروتکلی که تا این حد بر یک شبکه مسلط است، تنها به اندازه اهمیت آن شبکه ایمن است.

ادغام Aero و هک 2025

دو رویداد در اواخر سال ۲۰۲۵، داستان را از نو آغاز کردند، یکی ساختاری و دیگری هشداردهنده. در نوامبر ۲۰۲۵، Dromos Labs اعلام کرد که Aerodrome و Velodrome در یک پروتکل واحد به نام Aero ادغام خواهند شد ، به طوری که دارندگان AERO حدود ۹۴.۵٪ از درآمد پروتکل یکپارچه را دریافت میکنند، Base به عنوان هاب عمل میکند و گسترش به شبکه اصلی اتریوم برای 2026 برنامهریزی شده است. این ادغام، دو صرافی خواهر و برادر را در یک توکن و یک داستان ادغام میکند، که ساختاری را که همیشه کمی ناخوشایند بوده است، ساده میکند. برای دارندگان، هدف، تمرکز ارزش است: به جای اینکه دو توکن رقیب، نقدینگی و کارمزدهای اساساً یک محصول را در دو زنجیره تقسیم کنند، AERO به یک ادعای واحد در یک DEX چند زنجیرهای تبدیل میشود. اینکه آیا این شکاف درآمد اساسی را برطرف میکند یا فقط آن را دوباره بستهبندی میکند، سوال بیپاسخ است.

این هشدار در همان ماه منتشر شد. وبسایت Aerodrome از طریق یک حمله DNS که به یک کارمند داخلی در ثبت دامنه NameSilo ردیابی شد، مورد حمله قرار گرفت و بیش از ۱ میلیون دلار از کاربرانی که به رابط کاربری آلوده متصل شده بودند، سرقت شد . خود قراردادهای هوشمند هرگز نقض نشدند. این تمایز مهم است: کد پروتکل حفظ شد، اما وبسایتی که به آن اشاره میکند، این کار را نکرد. این یادآوری است که در DeFi، بخش خطرناک اغلب بخشی است که معمولیترین به نظر میرسد، مانند یک نام دامنه.

آیا AERO Crypto یک سرمایهگذاری خوب است؟

این نسخه صادقانه است. Aerodrome رهبر بلامنازع Base و یک صرافی واقعاً پرکاربرد است، اما توکن AERO ثابت نکرده است که میتواند از طریق انتشار گازهای گلخانهای خود ارزش خود را حفظ کند و حدود ۸۵٪ پایینتر از اوج خود قرار دارد. حالت صعودی واقعی است: ادغام Aero، رشد مداوم Base و کنترل انتشار گازهای گلخانهای که واقعاً کار میکند، باعث میشود هزینهها به مشوقها برسند. حالت نزولی نیز به همان اندازه واقعی است، زیرا هیچ یک از این موارد هنوز اتفاق نیفتاده است. نظر من این است که دو سوال را از هم جدا کنیم. پروتکل Aerodrome قوی است. سرمایهگذاری AERO شرطبندی روی این است که چرخ لنگر قبل از رقیق شدن به سود برسد - و این یک شرطبندی است، نه یک برنامه پسانداز. تسلط حجم را با انباشت ارزش اشتباه نگیرید.

اعداد و ارقام Aerodrome Finance چه میگویند؟

Aerodrome نکتهی مفیدی را ثابت کرد: مدل ve(3,3) میتواند نقدینگی کل زنجیره را به دست آورد و آن را در طول یک افت شدید فعال نگه دارد. چیزی که ثابت نشده این است که این مدل پس از خالصسازی انتشار گازهای گلخانهای در برابر کارمزدها، هزینهی خود را جبران میکند. این عددی است که ارزش توجه دارد، بیش از هر تیتر TVL یا پیشبینی قیمت. ادغام و Aero Fed تلاش پروتکل برای پر کردن این شکاف است و سال آینده باید نشان دهد که آیا آنها کار میکنند یا خیر. بنابراین قبل از اینکه با AERO به عنوان چیزی بیش از یک شرطبندی پرخطر رفتار کنید، سوالی را بپرسید که صفحات قیمت هرگز چاپ نمیکنند: آیا واقعاً میتوانید سود این چرخ طیار را ببینید؟