Фінансування аеродромів: AERO, свопи, ціна та ризик

Aerodrome – це машинне відділення Base. Більшість торгів у мережі другого рівня Coinbase проходить через неї, що робить її однією з найважливіших частин криптоінфраструктури, про яку більшість людей ніколи не чули. Це також загадка. Протокол виплачує більше винагород за токени, ніж заробляє на комісіях, його загальна заблокована вартість знизилася більш ніж на 80% від свого піку, а наприкінці 2025 року його вдалося зламати, і в тому ж місяці він оголосив про злиття. Цей розрив між тим, наскільки домінує Aerodrome, і тим, як насправді працює його економіка, є справжньою історією ціни AERO, і це та частина, яку пропускають сторінки відстеження цін. Ось що таке Aerodrome, як працює токен AERO і що насправді говорять цифри.

Що таке фінансування аеродромів на базі

Aerodrome Finance – це головна децентралізована біржа на Base, і якщо ви торгуєте чимось на цьому ланцюжку, ви, ймовірно, торкалися цього, не помічаючи. Вона була запущена в серпні 2023 року і швидко стала місцем, де знаходиться ліквідність Base.

Центр DEX та ліквідності на Base

Децентралізована біржа, або DEX, дозволяє людям обмінювати один токен на інший без участі компанії, яка б тримала книгу замовлень. Це один з основних будівельних блоків децентралізованих фінансів, он-чейн-версія послуг, які зазвичай надають банки чи брокерські компанії. Замість того, щоб зіставляти покупців і продавців, автоматизований маркет-мейкер (AMM) тримає пули з двох токенів і встановлює ціни на торги відповідно до співвідношення між ними. Будь-хто може внести депозит у ці пули як постачальник ліквідності та отримувати частку торгових комісій. Aerodrome – це саме такий AMM, створений як центральний центр ліквідності для Base та місце, через яке проходить більшість її токенів-свопів. Він керує кількома типами пулів під одним дахом: прості волатильні пари, стабільні пари, налаштовані на активи, які повинні торгуватися близько один до одного, як-от дводоларові стейблкоїни, та пули концентрованої ліквідності для точно налаштованого маркет-мейкінгу. Масштаб реальний: Aerodrome регулярно обробляє від 57% до 63% усього обсягу DEX на Base, а його 30-денний обсяг торгів склав близько 18 мільярдів доларів. Сукупні комісії з моменту запуску перевищили 349 мільйонів доларів. Що б ви не думали про цей токен, сама біржа справді використовується.

Побудовано командою Велодрому

Aerodrome не з'явився з нізвідки. Його створила команда Velodrome Finance, домінуючої децентралізованої біржі на Optimism, як навмисну копію моделі, спрямованої на Base. Ці дві мережі є братами та сестрами: однаковий дизайн ескроу-системи для голосування, різні блокчейни. Оскільки мережа Base є другим рівнем Coinbase, Aerodrome зрештою став рівнем ліквідності за замовчуванням для блокчейну, за яким стоїть одна з найбільших криптокомпаній. Цей походження є однією з головних причин його швидкого зростання, і однією з головних причин, чому його доля пов'язана з долею Base.

Токен AERO та маховик ve(3,3)

AERO легко помилково сприймати як черговий тікер ціни криптовалюти. Насправді це кермо всієї системи. Утримуючи його, а що ще важливіше, блокуючи, ви вирішуєте, куди надходять винагороди протоколу та як збирати комісії, які вони генерують.

AERO, veAERO та голосування

Модель називається ve(3,3), що скорочено означає «голос-ескроу» в поєднанні з циклом винагород теорії ігор. Ви блокуєте свої токени AERO на термін до чотирьох років і отримуєте veAERO, що зберігаються як NFT. Цей veAERO — це ваша право голосу: раз на тиждень ви голосуєте за те, які пули ліквідності повинні отримати наступну партію викидів AERO. Натомість ви отримуєте 100% торгових комісій від пулів, за які голосуєте, плюс будь-які стимули, які сторонні проекти платять за залучення голосів до свого пулу. Друга частина є розумною: новий токен, який хоче глибокої ліквідності на Base, не повинен запускати власну програму винагород, він просто платить власникам veAERO щотижневий хабар за голосування за викиди до його пулу. Aerodrome перетворив ліквідність на те, на що претендують проекти. Дизайн був запущений з 500 мільйонами AERO, і близько 90% з них було заблоковано як veAERO в перший день, що говорить про те, що система була створена для винагороди за зобов'язання, а не за швидке перетворення.

Маховик та його фіксатор

Цей цикл має обертатися таким чином. Викиди приваблюють постачальників ліквідності, глибша ліквідність приваблює трейдерів, торгівля створює комісії, а комісії плюс стимули роблять блокування AERO вигідним, що підтримує токен і фінансує більше викидів. Коли це працює, це справжній маховик, і на Base він явно обертався. Загвоздка очевидна — паливом є викиди, а викиди — це нові токени. Пропозиція зросла з початкових 500 мільйонів до приблизно 1,9 мільярда, при цьому близько 953 мільйонів перебувають в обігу та немає жорсткого обмеження. Поки вартість, яку створюють ці викиди, перевищує розмивання, яке вони спричиняють, власники виграють. Коли ж токен перевертається, їм платять у монеті, яка зайнята друком більшої кількості самих себе.

Ціна, ринкова капіталізація та пропозиція AERO сьогодні

Ціна Aerodrome Finance розповідає історію спаду більш прямолінійно, ніж будь-який підпис до графіка. Після зростання у 2024 році AERO витратила час, що випав з того часу, більшу частину цього часу повернула.

| Знімок AERO (станом на червень 2026 року) | Фігура |

|---|---|

| Ціна | близько 0,35 доларів США |

| Ринкова капіталізація | близько 332 мільйонів доларів |

| Повністю розбавлена оцінка | близько 669 мільйонів доларів |

| Рекордний показник | 2,32 дол. США (грудень 2024 р.) |

| Вниз з ATH | близько 85% |

| Обіг / загальна пропозиція | ~953 млн / ~1,92 млрд (без жорсткого обмеження) |

Ринкова капіталізація близько 332 мільйонів доларів при повністю розбавленій оцінці близько 669 мільйонів доларів свідчить про те, що ринок очікує збільшення пропозиції. Це чесне тлумачення ціни сьогодні: Aerodrome є домінуючою біржею, токен якої ще не показав, що може утримувати цінність за рахунок власних викидів.

Чи є маховик аеродрому екологічно стійким?

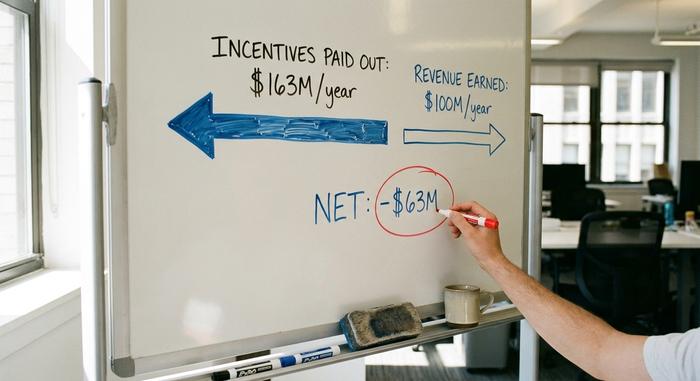

Це питання, якого не торкаються сторінки з цінами, і до нього прив'язаний номер. Наразі Aerodrome виплачує більше, ніж заробляє.

Коли стимули перевищують дохід

За даними DeFiLlama, Aerodrome розподіляє приблизно 163 мільйони доларів на рік у вигляді стимулів , отримуючи при цьому близько 100 мільйонів доларів доходу, що робить його чистим від'ємним показником приблизно на 63 мільйони доларів у річному обчисленні. Простими словами, протокол субсидує власну діяльність за допомогою емісії токенів. Ви можете побачити ефект на депозитах. Загальна вартість заблокованих токенів досягла піку близько 1,62 мільярда доларів у грудні 2024 року та впала приблизно до 291 мільйона доларів до червня 2026 року, що становить падіння більш ніж на 80%. Обсяг торгів тримався набагато краще, ніж депозити, що є цікавою частиною: люди продовжували використовувати Aerodrome для обміну, навіть коли виводили свій запаркований капітал. Біржа залишалася корисною; дохідність перестала виправдовувати розмивання.

| Економіка аеродрому | Фігура |

|---|---|

| Виплачені щорічні стимули | близько 163 мільйонів доларів |

| Річний дохід | близько 100 мільйонів доларів |

| Мережа | близько −63 мільйонів доларів |

| ТВЛ, грудень 2024 року | близько 1,62 мільярда доларів |

| ТВЛ, червень 2026 р. | близько 291 мільйона доларів |

Ліквідність найманців та ціна AERO

Ввічлива назва капіталу, який женеться за тим пулом, що випускає найбільше винагород, — це найманська ліквідність, і ve(3,3) працює на ній. Це нормально, поки викиди коштують більше, ніж розмивання, яке вони спричиняють. Коли комісії не можуть встигати за зростанням, шафки фактично оплачуються токенами, які їх розмивають, і раціональним кроком є вихід, що приблизно показує діаграма TVL. Відповіддю Aerodrome є механізм контролю викидів, який його спільнота називає «Aero Fed», призначений для збільшення або зменшення випуску залежно від умов, а не за фіксованим графіком. Це розумна ідея. Вона ще не пройшла стрес-тестування протягом повного циклу, тому рішення ще не прийнято.

Slipstream, Coinbase та базова ставка

Найбільша сила та найбільший ризик Aerodrome поєднуються: Base. У квітні 2024 року компанія випустила Slipstream, функцію концентрованої ліквідності у стилі Uniswap v3, яка дозволяє постачальникам ліквідності зосереджувати свій капітал у вузькому ціновому діапазоні для кращої ефективності. Це забезпечило конкурентоспроможність на рівні фактичного досвіду торгівлі, а не лише на винагородах. Концентрована ліквідність важлива, оскільки вона дозволяє постачальнику вкладати свій капітал саме туди, де фактично відбувається торгівля, а не розподіляти його по кожній ціні, що означає менші спреди для трейдерів та кращу прибутковість для людей, які постачають пул. Зв'язок з Coinbase також глибший, ніж просто брендинг. Coinbase Ventures вклала понад 20 мільйонів доларів у veAERO та активно голосує за свою зафіксовану позицію на різних індикаторах, включаючи пули для власного cbBTC Coinbase, її об'єднаного Bitcoin на Base. Перевага очевидна: заможний покровитель з усіма підставами підтримувати ліквідність Base. Недоліком є концентрація. Aerodrome отримує майже весь свій обсяг з одного блокчейна, тому, якщо Base зазнає невдачі або Coinbase змістить фокус, у нього не буде другого ринку, на який можна було б покластися. Протокол, який домінує в одній мережі, безпечний настільки, наскільки й актуальна ця мережа.

Злиття Aero та злом 2025 року

Дві події кінця 2025 року перезавантажили історію, одна структурна, а інша – попереджувальна. У листопаді 2025 року Dromos Labs оголосила, що Aerodrome та Velodrome об'єднаються в єдиний протокол під назвою Aero , при цьому власники AERO отримуватимуть близько 94,5% доходу об'єднаного протоколу, Base служитиме хабом, а розширення до основної мережі Ethereum заплановано на 2026. Злиття об'єднує дві біржі-споріднені біржі в один токен та одну історію, що спрощує структуру, яка завжди була трохи незручною. Для власників метою є концентрація цінності: замість двох конкуруючих токенів, які розділяють ліквідність та комісії по суті одного й того ж продукту на двох блокчейнах, AERO стає єдиним претендентом на багатоблокову DEX. Чи вирішить це базовий розрив у доходах, чи просто перепакує його, залишається відкритим питанням.

Попередження надійшло того ж місяця. Вебсайт Aerodrome було викрадено через DNS-атаку, яку простежили до інсайдера реєстратора доменів NameSilo, і понад 1 мільйон доларів було вичерпано з користувачів, які підключилися до отруєного фронтенду. Самі смарт-контракти так і не були порушені. Ця відмінність має значення: код протоколу витримав, але вебсайт, який на нього вказував, ні. Це нагадування про те, що в DeFi небезпечна частина часто є тією, яка виглядає найзвичайнішою, як-от доменне ім'я.

Чи є AERO Crypto гарною інвестицією?

Ось чесна версія. Aerodrome є явним лідером на Base та справді активно використовуваною біржею, але токен AERO не довів, що може утримувати цінність за рахунок власних викидів, і він знаходиться приблизно на 85% нижче свого піку. Оптимісний сценарій реальний: злиття Aero, подальше зростання Base та ефективний контроль викидів дозволять комісіям наздогнати стимули. Ведмежий сценарій так само реальний, тому що нічого з цього ще не сталося. Моя думка полягає в тому, щоб розділити ці два питання. Протокол Aerodrome сильний. Інвестиція в AERO – це ставка на те, що маховик отримає прибуток, перш ніж розмивання наздожене його, – і це ставка, а не план заощаджень. Не плутайте домінування обсягу з нарощуванням вартості.

Що говорять цифри Aerodrome Finance

Aerodrome довела свою корисність: модель ve(3,3) може виграти ліквідність цілого ланцюга та підтримувати його активність під час різкого падіння. Однак вона не довела, що модель окупається після того, як викиди враховуються в комісіях. Це число, за яким варто стежити більше, ніж за будь-яким заголовком TVL чи прогнозом цін. Злиття та Aero Fed – це спроба протоколу скоротити цей розрив, і наступний рік має показати, чи працюють вони. Тож, перш ніж ставитися до AERO як до чогось більшого, ніж до ставки з високим ризиком, поставте питання, яке ніколи не друкують на прайс-листах: чи можете ви насправді уявити, що цей маховик приносить прибуток?