飛行場金融:AERO、スワップ、価格、リスク

AerodromeはCoinbaseの中核を成すプラットフォームです。Coinbaseのレイヤー2ネットワークにおける取引の大部分はAerodromeを経由して行われるため、多くの人がその存在を知らないにもかかわらず、最も重要な暗号資産インフラの一つとなっています。同時に、Aerodromeは謎に包まれた存在でもあります。このプロトコルは手数料収入よりもトークン報酬を多く支払っており、ロックされた総資産額はピーク時から80%以上減少しています。さらに、2025年末にはハッキング被害に遭い、同じ月に合併を発表しました。Aerodromeの支配力と実際の経済構造との間のこのギャップこそが、AERO価格の裏にある真実であり、価格トラッカーのページではほとんど触れられていない部分です。ここでは、Aerodromeとは何か、AEROトークンの仕組み、そして数字が実際に何を物語っているのかを解説します。

飛行場財務部は基地にあるのか

Aerodrome FinanceはBase上で主要な分散型取引所であり、Base上で取引を行ったことがある人なら、おそらく意識せずに利用しているはずです。2023年8月にローンチされ、瞬く間にBaseの流動性の中心地となりました。

Base上のDEXおよび流動性ハブ

分散型取引所(DEX)は、企業が注文板を仲介することなく、人々がトークンを交換できるようにするものです。これは、銀行や証券会社が通常提供するサービスのオンチェーン版である分散型金融の基本的な構成要素の1つです。自動マーケットメーカー(AMM)は、買い手と売り手をマッチングする代わりに、2つのトークンのプールを保持し、それらの比率に基づいて取引価格を設定します。誰でも流動性プロバイダーとしてこれらのプールに預け入れ、取引手数料の一部を受け取ることができます。Aerodromeは、Baseの中央流動性ハブとして構築され、ほとんどのトークン交換が通過する場所である、そのようなAMMです。Aerodromeは、単純な変動ペア、2つのドルステーブルコインのように互いに近い価格で取引されるべき資産向けに調整されたステーブルペア、微調整されたマーケットメイキングのための集中流動性プールなど、複数のプールタイプを1つのプラットフォームで運用しています。その規模は紛れもない事実だ。AerodromeはBase上のDEX取引量の57%から63%を日常的に処理しており、過去30日間の取引量は約180億ドルに達している。ローンチ以来の累積手数料は3億4900万ドルを超えている。トークンに対する評価はさておき、取引所自体は実際に利用されている。

ベロドロームチームによって建設されました

Aerodromeは突如として現れたわけではありません。Optimismネットワーク上で圧倒的なシェアを誇るDEXであるVelodrome Financeの開発チームが、Baseをターゲットに、そのモデルを意図的に模倣して構築したものです。両者は兄弟のような関係で、同じ投票エスクロー方式を採用していますが、チェーンは異なります。BaseネットワークはCoinbaseのレイヤー2であるため、Aerodromeは、仮想通貨業界最大手企業の1つが後ろ盾となっているチェーンのデフォルトの流動性レイヤーとして位置づけられることになりました。この出自こそが、Aerodromeが急速に成長した大きな理由であり、その将来がBaseの動向と密接に結びついている大きな理由でもあります。

AEROトークンとve(3,3)フライホイール

AEROは、単なる仮想通貨の価格表示ツールと誤解されがちですが、実際にはシステム全体の舵取り役です。AEROを保有し、さらに重要なのはロックすることで、プロトコルの報酬の流れと、それによって発生する手数料の徴収方法を決定することができるのです。

AERO、veAERO、そして投票

このモデルはve(3,3)と呼ばれ、投票エスクローとゲーム理論に基づく報酬ループを組み合わせた略称です。AEROトークンを最大4年間ロックすると、NFTとして保持されるveAEROを受け取ります。このveAEROが投票権となり、週に一度、次のAERO発行分をどの流動性プールに配分するかを投票します。その見返りとして、投票したプールの取引手数料の100%に加え、外部プロジェクトがプールへの投票を促すために支払うインセンティブも獲得できます。この2つ目の部分が巧妙な点です。Baseで十分な流動性を求める新しいトークンは、独自の報酬プログラムを運営する必要はなく、veAERO保有者に毎週賄賂を支払って、そのプールへの発行に投票してもらうだけで済みます。Aerodromeは流動性をプロジェクトが入札する対象に変えました。この設計は5億AEROで開始され、初日にその約90%がveAEROとしてロックされました。これは、このシステムが短期売買よりもコミットメントを報酬とするように構築されていることを示しています。

フライホイールとそのキャッチ

このループは、次のように回転するように設計されています。排出量は流動性プロバイダーを引き付け、流動性が高まるとトレーダーが集まり、取引によって手数料が発生し、手数料とインセンティブによってAEROをロックする価値が高まり、トークンが維持され、さらに排出量が増加します。うまく機能すれば、まさにフライホイールとなり、Baseでは明らかに回転していました。落とし穴は明白です。燃料は排出量であり、排出量は新しいトークンです。供給量は当初の5億から約19億に増加し、約9億5300万が流通しており、上限はありません。これらの排出量が生み出す価値が、それが引き起こす希薄化よりも大きい限り、保有者は利益を得ます。しかし、状況が逆転すると、保有者は、さらに自らを印刷しているコインで報酬を受け取ることになります。

AEROの価格、時価総額、および現在の供給状況

エアロドローム・ファイナンスの株価は、チャートのキャプションよりも率直に、その巻き返しの状況を物語っている。2024年に上昇した後、AEROはそれ以降、そのほとんどを返還している。

| AEROの概要(2026年6月時点) | 形 |

|---|---|

| 価格 | 約0.35ドル |

| 時価総額 | 約3億3200万ドル |

| 完全希薄化後の評価額 | 約6億6900万ドル |

| 史上最高値 | 2.32ドル(2024年12月時点) |

| ATHからダウン | 約85% |

| 流通量/総供給量 | 約9億5300万 / 約19億2000万(上限なし) |

時価総額が約3億3200万ドル、完全希薄化後評価額が約6億6900万ドルというのは、市場がさらなる供給を期待していることを示している。今日の価格を正直に読み解くと、Aerodromeは支配的な取引所ではあるものの、そのトークンは自らの発行によって価値を維持できることをまだ証明できていないということだ。

エアロドローム・フライホイールは持続可能なシステムなのか?

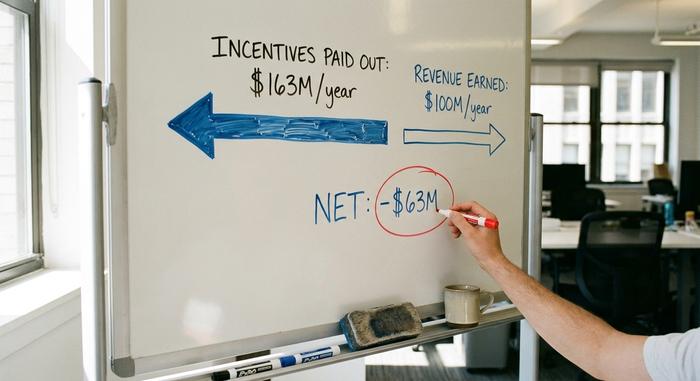

これは価格ページでは触れられていない問題であり、具体的な数値が伴います。エアロドロームは現在、収入よりも支出の方が多いのです。

インセンティブが収益を上回る場合

DeFiLlama氏によると、Aerodromeは年間約1億6300万ドルのインセンティブを分配する一方で、約1億ドルの収益を上げており、年間約6300万ドルの純損失となっている。簡単に言えば、このプロトコルはトークンの発行によって自身の活動を補助している。その影響は預金に表れている。ロックされた総額は2024年12月に約16億2000万ドルでピークに達したが、2026年6月には約2億9100万ドルまで減少し、80%以上も減少した。興味深いのは、取引量が預金よりもはるかに堅調に推移したことだ。つまり、人々は預けていた資金を引き出しながらも、Aerodromeを使ってスワップを続けていた。取引所は有用性を維持したが、利回りは希薄化に見合わなくなった。

| 飛行場経済 | 形 |

|---|---|

| 年間支給されるインセンティブ | 約1億6300万ドル |

| 年間収益 | 約1億ドル |

| ネット | 約マイナス6300万ドル |

| TVL、2024年12月 | 約16億2000万ドル |

| TVL、2026年6月 | 約2億9100万ドル |

傭兵の流動性とAERO価格

最も多くの報酬を生み出すプールを追い求める資本の婉曲的な表現は傭兵的流動性であり、ve(3,3) はまさにこの流動性に基づいて動いています。これは、発行額が希薄化による価値を上回っている間は問題ありません。しかし、手数料が追いつかなくなると、ロッカーは実質的に希薄化を引き起こすトークンで支払われることになり、合理的な行動は撤退することです。これは、TVL チャートがおおよそ示している通りです。Aerodrome の解決策は、コミュニティが「Aero Fed」と呼ぶ発行量制御メカニズムです。これは、固定スケジュールで運用するのではなく、状況に応じて発行量を増減させることを目的としています。これは理にかなったアイデアです。しかし、完全なサイクルを通してストレステストが行われていないため、結論は出ていません。

スリップストリーム、コインベース、そしてベースベット

Aerodromeの最大の強みと最大のリスクは、同じもの、つまりBaseです。2024年4月、 Uniswap v3のような集中流動性機能であるSlipstreamをリリースしました。これにより、流動性プロバイダーはより狭い価格帯に資本を集中させ、効率を高めることができます。これは、報酬だけでなく、実際の取引体験においても競争力を維持しました。集中流動性が重要なのは、プロバイダーがすべての価格に資本を薄く分散させるのではなく、実際に取引が行われる場所に資本を投入できるため、トレーダーにとってはスプレッドが狭くなり、プールを提供する人にとっては収益が向上するからです。Coinbaseとのつながりは、ブランドだけにとどまりません。Coinbase VenturesはveAEROに2,000万ドル以上を投資し、Coinbase独自のcbBTC(Base上のラップドビットコイン)のプールを含むゲージで、ロックされたポジションに積極的に投票しています。メリットは明らかです。Baseの流動性を維持する十分な理由を持つ、資金力のある支援者です。デメリットは集中です。 Aerodromeは取引量のほぼ全てを単一のチェーンに依存しているため、Baseが問題を起こしたり、Coinbaseが重点を移したりした場合、代替となる市場は存在しない。一つのネットワーク上でこれほど支配的なプロトコルは、そのネットワークの重要性と同程度にしか安全ではない。

エアロ・マージャーと2025ハック

2025年後半に起こった2つの出来事が物語をリセットした。1つは構造的な出来事、もう1つは警告だった。2025年11月、Dromos LabsはAerodromeとVelodromeがAeroと呼ばれる単一のプロトコルに統合されることを発表した。AERO保有者は統合プロトコルの収益の約94.5%を受け取り、Baseがハブとして機能し、2026にEthereumメインネットへの拡張が計画されている。この統合により、2つの兄弟取引所は1つのトークンと1つの物語に統合され、これまでやや扱いにくかった構造が簡素化される。保有者にとっての魅力は価値の集中だ。2つの競合トークンが2つのチェーン上で基本的に同じ製品の流動性と手数料を分け合う代わりに、AEROがマルチチェーンDEX上の単一の権利となる。これが根本的な収益ギャップを解消するのか、それとも単に再パッケージ化するのかは未解決の問題だ。

警告は同月に発せられた。AerodromeのウェブサイトはDNS攻撃によって乗っ取られ、ドメイン登録業者NameSiloの内部関係者が犯人であることが判明。不正アクセスを受けたフロントエンドに接続したユーザーから100万ドル以上が流出した。スマートコントラクト自体は侵害されなかった。この点が重要だ。プロトコルのコードは無事だったが、それを参照するウェブサイトが機能しなかったのだ。これは、DeFiにおいて危険な部分は、ドメイン名のように一見ごく普通に見える部分であることが多いということを改めて示している。

AERO Cryptoは良い投資先でしょうか?

正直に言うと、AerodromeはBase上で圧倒的なリーダーであり、実際に非常に利用されている取引所ですが、AEROトークンは独自の発行によって価値を維持できることを証明しておらず、ピーク時より約85%低い水準にあります。強気シナリオは現実的です。Aeroとの合併、Baseの継続的な成長、そして実際に機能する発行規制によって、手数料がインセンティブに追いつくでしょう。弱気シナリオも同様に現実的です。なぜなら、それらはまだ何も起こっていないからです。私の見解は、この2つの問題を分けて考えることです。プロトコルとしてのAerodromeは強力です。AEROへの投資は、希薄化が追いつく前にフライホイールが利益を生み出すという賭けであり、それは貯蓄計画ではなく賭けです。取引量の優位性と価値の蓄積を混同しないでください。

エアロドローム・ファイナンスの数字が示すもの

エアロドロームは、ある有用なことを証明しました。それは、ve(3,3)モデルがチェーン全体の流動性を獲得し、激しいドローダウンの中でもチェーンをアクティブに保つことができるということです。しかし、排出量と手数料を差し引いた後、このモデルが自己資金で賄えるかどうかは証明されていません。注目すべきは、TVLの見出しや価格予測スレッドよりも、この数値です。合併とエアロフェッドは、プロトコルがこのギャップを埋めようとする試みであり、来年にはその成果が明らかになるでしょう。ですから、AEROをハイリスクな賭け以上のものとして扱う前に、価格ページには決して掲載されない質問を自問自答してください。このフライホイールが実際に利益を生み出すと見なせるでしょうか?