हवाई अड्डा वित्त: एयरो, स्वैप, मूल्य निर्धारण और जोखिम

एयरोड्रोम, कॉइनबेस का मुख्य आधार है। कॉइनबेस के लेयर-2 नेटवर्क पर होने वाला अधिकांश व्यापार इसी के माध्यम से होता है, जो इसे क्रिप्टो इंफ्रास्ट्रक्चर का एक ऐसा महत्वपूर्ण हिस्सा बनाता है जिसके बारे में अधिकांश लोगों ने शायद ही कभी सुना हो। यह एक पहेली भी है। प्रोटोकॉल फीस से होने वाली कमाई से कहीं अधिक टोकन रिवॉर्ड देता है, इसका टोटल वैल्यू लॉक्ड अपने चरम से 80% से अधिक गिर चुका है, और 2025 के अंत में यह हैक हो गया और उसी महीने एक विलय की घोषणा भी कर दी। एयरोड्रोम की प्रभुत्वता और इसकी वास्तविक अर्थव्यवस्था के बीच का यह अंतर ही एयरो की कीमत के पीछे की असली कहानी है, और यही वह हिस्सा है जिसे प्राइस-ट्रैकर पेज अनदेखा कर देते हैं। आइए जानते हैं एयरोड्रोम क्या है, एयरो टोकन कैसे काम करता है, और आंकड़े वास्तव में क्या कहते हैं।

बेस पर एयरोड्रोम फाइनेंस क्या है?

एयरोड्रोम फाइनेंस बेस पर मुख्य विकेन्द्रीकृत एक्सचेंज है, और यदि आप उस चेन पर कुछ भी ट्रेड करते हैं, तो संभवतः आपने अनजाने में इसका उपयोग किया होगा। यह अगस्त 2023 में लॉन्च हुआ और जल्दी ही बेस लिक्विडिटी का केंद्र बन गया।

बेस पर एक DEX और लिक्विडिटी हब

एक विकेंद्रीकृत एक्सचेंज (DEX) लोगों को बिना किसी कंपनी के हस्तक्षेप के एक टोकन को दूसरे टोकन से बदलने की सुविधा देता है। यह विकेंद्रीकृत वित्त का एक मूलभूत स्तंभ है, जो बैंक या ब्रोकरेज द्वारा दी जाने वाली सेवाओं का ऑन-चेन संस्करण है। खरीदारों और विक्रेताओं का मिलान करने के बजाय, एक स्वचालित बाजार निर्माता (AMM) दो टोकनों के पूल रखता है और उनके अनुपात के आधार पर ट्रेडों की कीमत तय करता है। कोई भी व्यक्ति तरलता प्रदाता के रूप में इन पूलों में जमा कर सकता है और ट्रेडिंग शुल्क का एक हिस्सा प्राप्त कर सकता है। एरोड्रोम इसी प्रकार का एक AMM है, जिसे बेस के लिए केंद्रीय तरलता केंद्र के रूप में बनाया गया है और यह वह स्थान है जहां से इसके अधिकांश टोकन स्वैप रूट होते हैं। यह एक ही छत के नीचे कई प्रकार के पूल संचालित करता है: सरल अस्थिर जोड़े, स्थिर जोड़े जो उन संपत्तियों के लिए तैयार किए गए हैं जिनका व्यापार एक-दूसरे के करीब होना चाहिए, जैसे कि दो डॉलर के स्टेबलकॉइन, और सटीक बाजार निर्माण के लिए केंद्रित तरलता पूल। इसका पैमाना वाकई बड़ा है: Aerodrome नियमित रूप से Base पर मौजूद कुल DEX वॉल्यूम का 57% से 63% हिस्सा संभालता है, और इसका 30 दिनों का ट्रेडिंग वॉल्यूम लगभग 18 बिलियन डॉलर रहा है। लॉन्च के बाद से कुल फीस 349 मिलियन डॉलर से अधिक हो गई है। टोकन के बारे में आपकी जो भी राय हो, एक्सचेंज का इस्तेमाल वाकई में बहुत होता है।

वेलड्रोम टीम द्वारा निर्मित

एयरोड्रोम अचानक से अस्तित्व में नहीं आया। इसे वेलोड्रोम फाइनेंस की टीम ने बनाया था, जो ऑप्टिमिज़्म पर सबसे प्रमुख डेक्सटेरिटी एक्सचेंज (DEX) है। इसे बेस को टक्कर देने के उद्देश्य से बनाया गया था। दोनों नेटवर्क आपस में जुड़े हुए हैं: वोट-एस्क्रो डिज़ाइन एक जैसा है, लेकिन चेन अलग-अलग हैं। चूंकि बेस नेटवर्क कॉइनबेस का लेयर-2 है, इसलिए एयरोड्रोम उस चेन के लिए डिफ़ॉल्ट लिक्विडिटी लेयर बन गया, जिसके पीछे क्रिप्टो जगत की सबसे बड़ी कंपनियों में से एक का हाथ है। यही कारण है कि यह इतनी तेजी से बढ़ा और इसका भविष्य बेस से जुड़ा हुआ है।

एयरो टोकन और ve(3,3) फ्लाईव्हील

AERO को महज एक और क्रिप्टोकरेंसी मूल्य संकेतक समझना आसान है। लेकिन वास्तव में यह पूरी प्रणाली का मुख्य आधार है। इसे अपने पास रखना, और उससे भी महत्वपूर्ण, इसे लॉक करना, यह तय करता है कि प्रोटोकॉल के पुरस्कार कहाँ प्रवाहित होंगे और आप उनसे उत्पन्न शुल्क कैसे प्राप्त करेंगे।

एयरो, वीएरो और मतदान

इस मॉडल को ve(3,3) कहा जाता है, जो वोट-एस्क्रो और गेम-थ्योरी रिवॉर्ड लूप का संक्षिप्त रूप है। आप अपने AERO टोकन को चार साल तक लॉक कर सकते हैं और बदले में veAERO प्राप्त कर सकते हैं, जो NFT के रूप में रखा जाता है। यही veAERO आपकी वोटिंग शक्ति है: सप्ताह में एक बार, आप वोट करते हैं कि किन लिक्विडिटी पूल्स को AERO उत्सर्जन का अगला बैच मिलना चाहिए। बदले में, आप उन पूल्स से प्राप्त ट्रेडिंग फीस का 100% कमाते हैं जिनके लिए आपने वोट किया है, साथ ही उन बाहरी प्रोजेक्ट्स द्वारा दिए जाने वाले प्रोत्साहन भी जो अपने पूल में वोट आकर्षित करने के लिए भुगतान करते हैं। इसका दूसरा भाग ही सबसे महत्वपूर्ण है: एक नया टोकन जो बेस पर अधिक लिक्विडिटी चाहता है, उसे अपना खुद का रिवॉर्ड प्रोग्राम चलाने की आवश्यकता नहीं है, वह बस veAERO धारकों को अपने पूल में उत्सर्जन के लिए वोट करने हेतु साप्ताहिक रिश्वत देता है। एरोड्रोम ने लिक्विडिटी को एक ऐसी चीज में बदल दिया जिसके लिए प्रोजेक्ट्स बोली लगाते हैं। इस डिजाइन को 500 मिलियन AERO के साथ लॉन्च किया गया था, और पहले ही दिन इसका लगभग 90% veAERO के रूप में लॉक कर दिया गया था, जो दर्शाता है कि यह सिस्टम त्वरित लाभ के बजाय प्रतिबद्धता को पुरस्कृत करने के लिए बनाया गया था।

फ्लाईव्हील और उसका कैच

यह चक्र इसी तरह चलता है। उत्सर्जन तरलता प्रदाताओं को आकर्षित करता है, अधिक तरलता व्यापारियों को आकर्षित करती है, व्यापार से शुल्क प्राप्त होता है, और शुल्क और प्रोत्साहन मिलकर AERO को लॉक करना लाभदायक बनाते हैं, जिससे टोकन को समर्थन मिलता है और अधिक उत्सर्जन के लिए धन प्राप्त होता है। जब यह सही ढंग से काम करता है, तो यह एक वास्तविक चक्र की तरह होता है, और बेस पर यह स्पष्ट रूप से घूम रहा था। इसमें पेचीदगी साफ दिखती है - ईंधन उत्सर्जन है, और उत्सर्जन नए टोकन हैं। आपूर्ति शुरुआती 500 मिलियन से बढ़कर लगभग 1.9 बिलियन हो गई है, जिसमें लगभग 953 मिलियन प्रचलन में हैं और कोई निश्चित सीमा नहीं है। जब तक इन उत्सर्जनों से उत्पन्न मूल्य उनके कारण होने वाले अवमूल्यन से अधिक है, धारक लाभ में रहते हैं। जब यह उलट जाता है, तो उन्हें एक ऐसे सिक्के में भुगतान किया जाता है जो खुद को और अधिक छापने में व्यस्त है।

आज AERO की कीमत, बाजार पूंजीकरण और आपूर्ति

एयरोड्रोम फाइनेंस का मूल्य किसी भी चार्ट कैप्शन की तुलना में गिरावट की कहानी को अधिक स्पष्ट रूप से बयां करता है। 2024 में तेजी के बाद, एयरो ने तब से अपना अधिकांश लाभ वापस गंवा दिया है।

| एयरो का संक्षिप्त विवरण (जून 2026 तक) | आकृति |

|---|---|

| कीमत | लगभग $0.35 |

| बाज़ार आकार | लगभग 332 मिलियन डॉलर |

| पूर्णतः पतला मूल्यांकन | लगभग 669 मिलियन डॉलर |

| सर्वकालिक उच्च | $2.32 (दिसंबर 2024) |

| एटीएच से नीचे | लगभग 85% |

| प्रचलन में / कुल आपूर्ति | ~953 मिलियन / ~1.92 बिलियन (कोई निश्चित सीमा नहीं) |

लगभग 669 मिलियन डॉलर के पूर्णतः डाइल्यूटेड वैल्यूएशन पर लगभग 332 मिलियन डॉलर का मार्केट कैप यह दर्शाता है कि बाजार को और अधिक आपूर्ति की उम्मीद है। आज की कीमत का यही वास्तविक विश्लेषण है: एरोड्रोम एक प्रमुख एक्सचेंज है जिसका टोकन अभी तक अपने स्वयं के उत्सर्जन के माध्यम से मूल्य बनाए रखने की क्षमता प्रदर्शित नहीं कर पाया है।

क्या हवाई अड्डे का फ्लाईव्हील टिकाऊ है?

यह वह सवाल है जिसका जिक्र मूल्य संबंधी पृष्ठों में नहीं है, और इसके साथ एक आंकड़ा जुड़ा हुआ है। एयरोड्रोम वर्तमान में अपनी आय से अधिक खर्च कर रहा है।

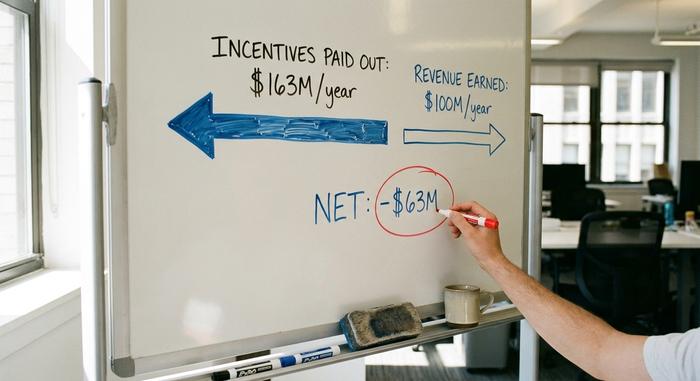

जब प्रोत्साहन राजस्व से अधिक हो

DeFiLlama के अनुसार, Aerodrome लगभग $163 मिलियन प्रति वर्ष प्रोत्साहन के रूप में वितरित करता है, जबकि इसकी आय लगभग $100 मिलियन है, जिससे इसका वार्षिक शुद्ध लाभ लगभग $63 मिलियन घाटे में रहता है। सरल शब्दों में कहें तो, यह प्रोटोकॉल टोकन जारी करके अपनी गतिविधियों को सब्सिडी दे रहा है। इसका असर जमा राशि में देखा जा सकता है। कुल लॉक की गई राशि दिसंबर 2024 में लगभग $1.62 बिलियन के शिखर पर थी और जून 2026 तक घटकर लगभग $291 मिलियन रह गई, जो 80% से अधिक की गिरावट है। ट्रेडिंग वॉल्यूम जमा राशि की तुलना में कहीं बेहतर रहा, और यही दिलचस्प बात है: लोग अपनी जमा पूंजी निकालते हुए भी Aerodrome का उपयोग स्वैप करने के लिए करते रहे। एक्सचेंज उपयोगी बना रहा; लेकिन प्रतिफल में कमी के मुकाबले लाभ कम हो गया।

| हवाई अड्डा अर्थशास्त्र | आकृति |

|---|---|

| वार्षिक प्रोत्साहन राशि का भुगतान किया गया | लगभग 163 मिलियन डॉलर |

| वार्षिक राजस्व | लगभग 100 मिलियन डॉलर |

| जाल | लगभग -63 मिलियन डॉलर |

| टीवीएल, दिसंबर 2024 | लगभग 1.62 बिलियन डॉलर |

| टीवीएल, जून 2026 | लगभग 291 मिलियन डॉलर |

भाड़े के सैनिकों की तरलता और एयरो की कीमत

सबसे अधिक लाभ देने वाले पूल का पीछा करने वाली पूंजी को शालीनता से "किराए की तरलता" कहा जाता है, और ve(3,3) इसी पर आधारित है। यह तब तक ठीक है जब तक उत्सर्जन से होने वाले नुकसान की तुलना में इसका मूल्य अधिक होता है। जब शुल्क इसके अनुरूप नहीं रह पाते, तो लॉकर का भुगतान प्रभावी रूप से ऐसे टोकन में किया जा रहा होता है जो उन्हें कमज़ोर कर रहा होता है, और ऐसे में समझदारी भरा कदम यही होता है कि लॉकर छोड़ दिया जाए, जो मोटे तौर पर TVL चार्ट में दिखाया गया है। एरोड्रोम का समाधान एक उत्सर्जन-नियंत्रण तंत्र है जिसे उसका समुदाय "एरो फेड" कहता है, जिसका उद्देश्य एक निश्चित समय सारणी के बजाय स्थितियों के आधार पर जारीकरण को बढ़ाना या घटाना है। यह एक समझदारी भरा विचार है। इसका अभी तक पूरे चक्र में परीक्षण नहीं किया गया है, इसलिए इसके परिणाम अभी स्पष्ट नहीं हैं।

स्लिपस्ट्रीम, कॉइनबेस और बेस बेट

एयरोड्रोम की सबसे बड़ी ताकत और सबसे बड़ा जोखिम एक ही चीज़ है: बेस। अप्रैल 2024 में इसने स्लिपस्ट्रीम लॉन्च किया, जो यूनिस्वैप v3 की तरह केंद्रित लिक्विडिटी की सुविधा है। यह लिक्विडिटी प्रदाताओं को बेहतर दक्षता के लिए अपनी पूंजी को एक सीमित मूल्य सीमा में केंद्रित करने की अनुमति देता है। इससे न केवल पुरस्कारों के मामले में, बल्कि वास्तविक ट्रेडिंग अनुभव में भी प्रतिस्पर्धा बनी रही। केंद्रित लिक्विडिटी महत्वपूर्ण है क्योंकि यह प्रदाता को अपनी पूंजी को ठीक उसी जगह लगाने की अनुमति देता है जहां वास्तव में ट्रेडिंग होती है, बजाय इसके कि इसे हर कीमत पर थोड़ा-थोड़ा फैलाया जाए। इसका अर्थ है व्यापारियों के लिए कम स्प्रेड और पूल की आपूर्ति करने वालों के लिए बेहतर रिटर्न। कॉइनबेस का संबंध केवल ब्रांडिंग से कहीं अधिक गहरा है। कॉइनबेस वेंचर्स ने veAERO में 20 मिलियन डॉलर से अधिक का निवेश किया है और कॉइनबेस के अपने cbBTC, बेस पर इसके रैप्ड बिटकॉइन के पूल सहित गेजों पर अपनी लॉक की गई स्थिति के लिए सक्रिय रूप से मतदान करता है। इसका सकारात्मक पक्ष स्पष्ट है: एक मजबूत निवेशक जिसके पास बेस को लिक्विड बनाए रखने का हर कारण है। नकारात्मक पक्ष एकाग्रता है। एयरोड्रोम अपना लगभग सारा वॉल्यूम एक ही चेन से प्राप्त करता है, इसलिए यदि बेस में कोई समस्या आती है या कॉइनबेस अपना ध्यान कहीं और केंद्रित करता है, तो उसके पास दूसरा कोई बाज़ार विकल्प नहीं है। किसी एक नेटवर्क पर इतना दबदबा रखने वाला प्रोटोकॉल तभी सुरक्षित है जब वह नेटवर्क प्रासंगिक बना रहे।

एयरो मर्जर और 2025 हैक

2025 के अंत में हुई दो घटनाओं ने पूरी कहानी को बदल दिया, एक संरचनात्मक और दूसरी चेतावनी के रूप में। नवंबर 2025 में, ड्रोमोस लैब्स ने घोषणा की कि एयरोड्रोम और वेलोड्रोम का विलय होकर एयरो नामक एक ही प्रोटोकॉल बनेगा । एयरो धारकों को एकीकृत प्रोटोकॉल के राजस्व का लगभग 94.5% हिस्सा मिलेगा, बेस हब के रूप में कार्य करेगा, और एथेरियम मेननेट पर इसका विस्तार 025 में होने की योजना है। इस विलय से दोनों सहयोगी एक्सचेंज एक ही टोकन और एक ही कहानी में समाहित हो गए, जिससे एक ऐसी संरचना सरल हो गई जो हमेशा से थोड़ी अटपटी रही थी। धारकों के लिए, मुख्य बात मूल्य का केंद्रीकरण है: दो प्रतिस्पर्धी टोकनों द्वारा दो श्रृंखलाओं पर लगभग एक ही उत्पाद की तरलता और शुल्क को विभाजित करने के बजाय, एयरो एक बहु-श्रृंखला डीईएक्स पर एकमात्र दावा बन जाता है। क्या इससे राजस्व अंतर की मूल समस्या हल हो जाएगी या यह केवल उसका नया रूप है, यह एक खुला प्रश्न है।

यह चेतावनी उसी महीने आई। एयरोड्रोम की वेबसाइट को DNS हमले के ज़रिए हाईजैक कर लिया गया, जिसका पता डोमेन रजिस्ट्रार नेमसिलो के एक अंदरूनी सूत्र से चला और ज़हरीले फ्रंट-एंड से जुड़ने वाले उपयोगकर्ताओं से 10 लाख डॉलर से अधिक की रकम निकाल ली गई । स्मार्ट कॉन्ट्रैक्ट्स को कभी भी हैक नहीं किया गया। यह अंतर महत्वपूर्ण है: प्रोटोकॉल का कोड सुरक्षित रहा, लेकिन उससे जुड़ी वेबसाइट नहीं। यह इस बात की याद दिलाता है कि DeFi में खतरनाक हिस्सा अक्सर वह होता है जो सबसे साधारण दिखता है, जैसे कि डोमेन नाम।

क्या AERO क्रिप्टो में निवेश करना अच्छा है?

यह बिल्कुल स्पष्ट है। बेस एक्सचेंज पर एरोड्रोम स्पष्ट रूप से अग्रणी है और इसका व्यापक उपयोग होता है, लेकिन एरो टोकन ने अभी तक यह साबित नहीं किया है कि यह अपने उत्सर्जन के बावजूद मूल्य बनाए रख सकता है, और यह अपने उच्चतम स्तर से लगभग 85% नीचे है। तेजी की संभावना काफी मजबूत है: एरो का विलय, बेस की निरंतर वृद्धि और उत्सर्जन नियंत्रण के प्रभावी होने से शुल्क प्रोत्साहन के बराबर हो जाएंगे। मंदी की संभावना भी उतनी ही मजबूत है, क्योंकि इनमें से कुछ भी अभी तक नहीं हुआ है। मेरा मानना है कि इन दोनों सवालों को अलग-अलग समझना चाहिए। एरोड्रोम प्रोटोकॉल मजबूत है। एरो में निवेश एक तरह का दांव है कि मूल्यह्रास होने से पहले ही लाभ होने की उम्मीद है - और यह एक दांव है, बचत योजना नहीं। वॉल्यूम प्रभुत्व को मूल्य वृद्धि से भ्रमित न करें।

एयरोड्रोम फाइनेंस के आंकड़े क्या कहते हैं?

एयरोड्रोम ने एक उपयोगी बात साबित की: ve(3,3) मॉडल पूरी श्रृंखला की तरलता को बनाए रख सकता है और उसे भारी गिरावट के बावजूद सक्रिय रख सकता है। लेकिन इसने यह साबित नहीं किया है कि उत्सर्जन और शुल्क को घटाने के बाद यह मॉडल अपने आप में लागत-लाभप्रद है। यही वह आंकड़ा है जिस पर नज़र रखना ज़रूरी है, किसी भी TVL हेडलाइन या मूल्य-पूर्वानुमान से ज़्यादा। विलय और एयरो फेड इस प्रोटोकॉल का उस अंतर को पाटने का प्रयास है, और अगले साल पता चलेगा कि ये प्रयास सफल होते हैं या नहीं। इसलिए, AERO को एक उच्च जोखिम वाले दांव से ज़्यादा कुछ मानने से पहले, वह सवाल पूछें जो मूल्य पृष्ठों पर कभी नहीं छपता: क्या आप वास्तव में इस फ़्लाइव्हील को लाभ कमाते हुए देख सकते हैं?