Acquisizione dei pagamenti per gli esercenti: spiegazione di acquirenti, emittenti e processori di pagamento.

Ogni volta che un cliente paga con carta, si mette in moto una catena di istituti finanziari. Quello che effettivamente permette al commerciante di accettare quel pagamento è l'acquirer. L'acquiring del commerciante è l'infrastruttura che sta alla base di ogni transazione con carta, sia che la vendita avvenga in un negozio fisico, al checkout di un sito di e-commerce o tramite un'app. Per qualsiasi imprenditore che scelga un'infrastruttura di pagamento, negozi le commissioni o confronti le alternative, capire come funziona vale la pena dedicare cinque minuti a questo argomento.

Cos'è l'acquisizione di commercianti?

In parole semplici, l'acquisizione dei pagamenti con carta è ciò che si frappone tra un'azienda e la sua capacità di accettare pagamenti con carta. Una banca o un istituto finanziario autorizzato fornisce questo servizio. Tale istituto è l'acquirente dei pagamenti, a volte chiamato banca acquirente.

La banca acquirente non è passiva. Detiene il conto esercente, ovvero il conto di transito in cui vengono accreditati i proventi dei pagamenti con carta prima che l'attività commerciale possa effettivamente utilizzare il denaro. Si occupa inoltre della registrazione dell'attività commerciale presso i circuiti di pagamento (Visa, Mastercard) e si assume la responsabilità finanziaria per qualsiasi evento relativo alle transazioni dell'esercente. Ciò include storni e perdite dovute a frodi.

Ecco perché non si tratta solo di un accordo tecnico. Prima di accettare un nuovo cliente, qualsiasi acquirente di servizi di pagamento valuta attentamente l'attività. Verifica i volumi delle transazioni, il settore di appartenenza, la storia dei chargeback e la solidità finanziaria. Le piattaforme di gioco d'azzardo, le agenzie di viaggio e le aziende che offrono servizi in abbonamento tendono a essere sottoposte a controlli più rigorosi e finiscono per pagare commissioni più elevate. L'acquirente si assume un rischio, quindi applica un prezzo adeguato.

Come funziona il processo di acquisizione dei commercianti

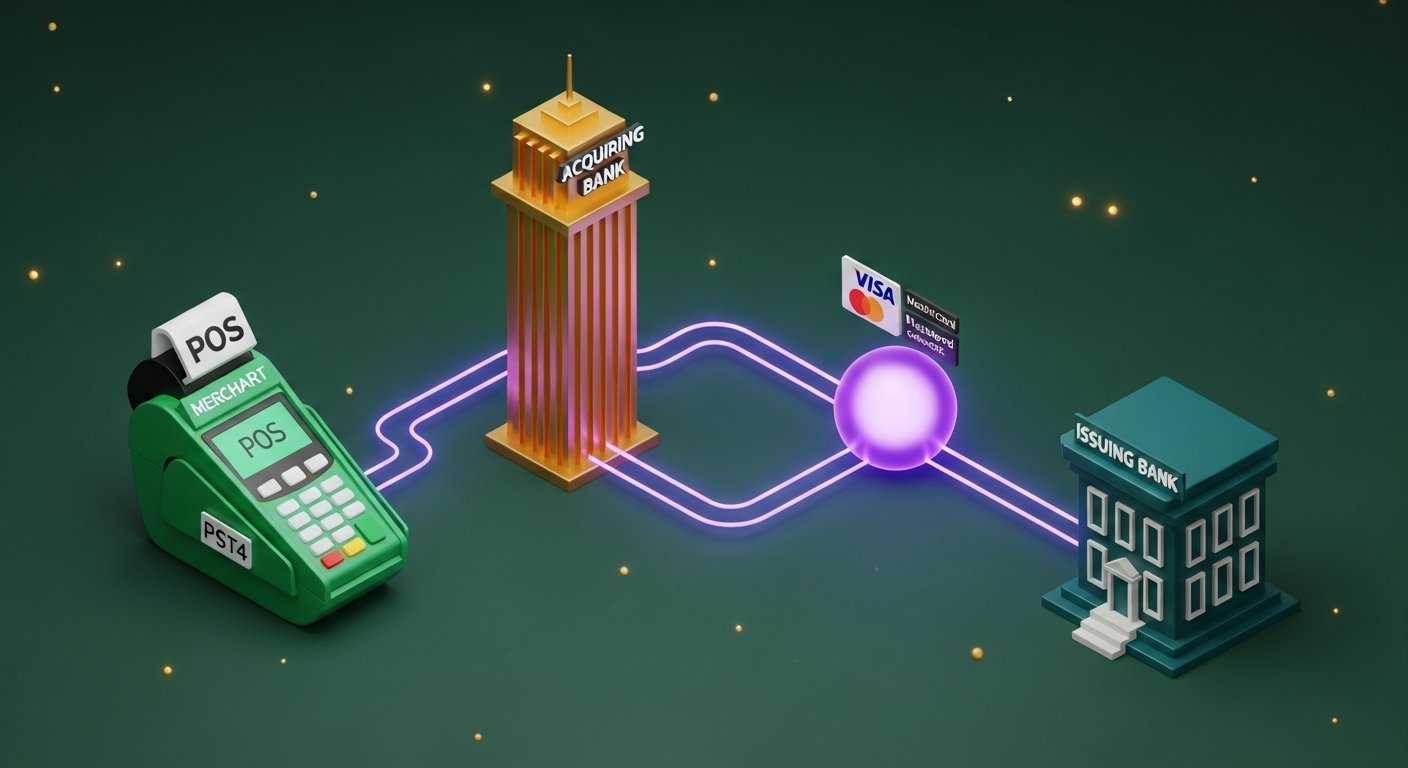

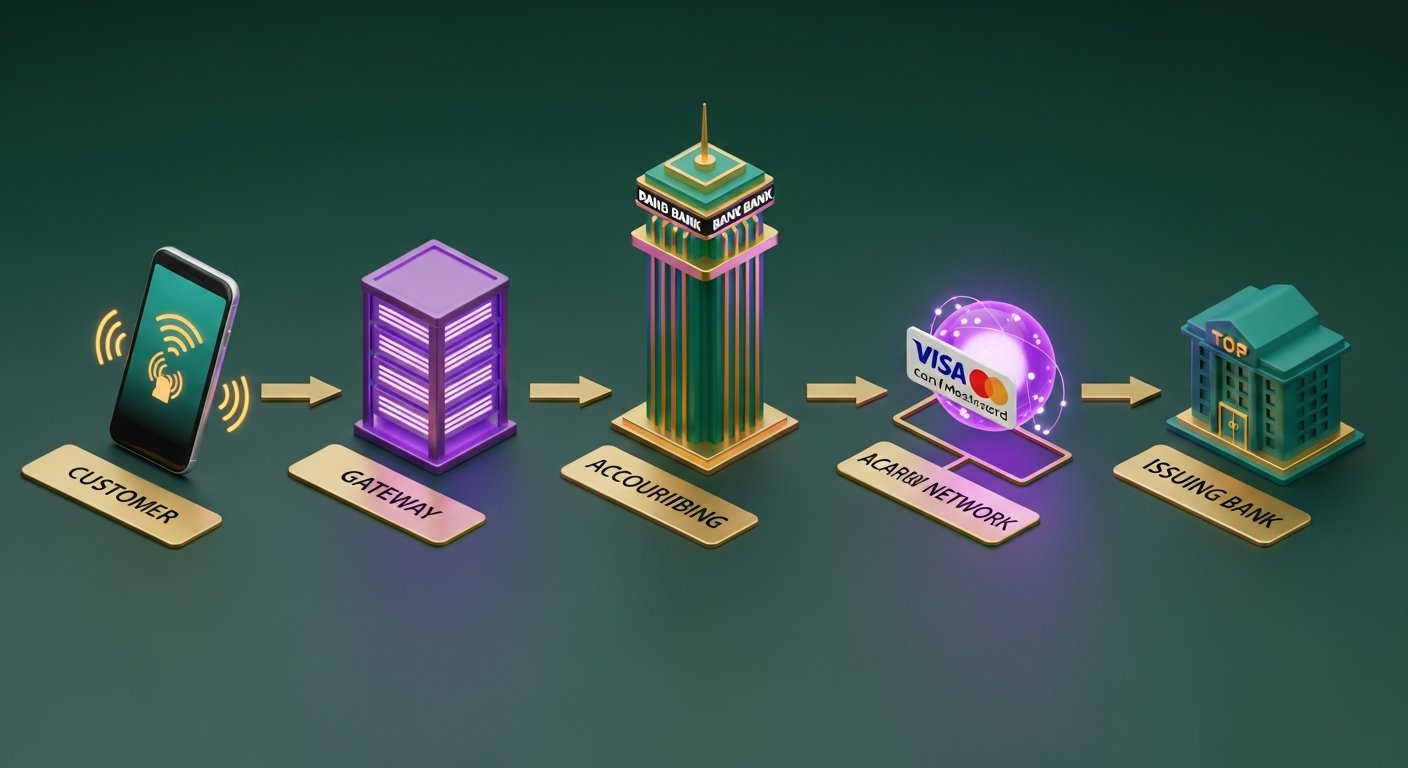

Dal punto di vista dell'acquirente, un pagamento con carta appare istantaneo. Dietro lo schermo, tuttavia, si verificano cinque passaggi in circa due secondi.

- Il cliente avvia il pagamento : avvicina la carta al terminale, inserisce il chip o digita i dati della carta online. Il terminale o il gateway di pagamento acquisisce i dati.

- Il gateway invia i dati alla banca acquirente : il gateway di pagamento crittografa i dettagli della transazione e li instrada alla banca acquirente del commerciante. Questo avviene tramite il gateway della banca acquirente stessa o tramite un gateway di terze parti.

- L'acquirente instrada la transazione al circuito di carte di credito : la banca acquirente inoltra la transazione al circuito di carte di credito competente: Visa, Mastercard o Amex. Il circuito di carte di credito identifica la banca emittente, ovvero quella che ha emesso la carta del cliente.

- La banca emittente autorizza o rifiuta la transazione: il circuito di pagamento inoltra la richiesta alla banca emittente, che verifica la disponibilità dei fondi, eventuali segnali di frode e lo stato della carta. L'approvazione o il rifiuto percorrono nuovamente la stessa catena gerarchica in 1-3 secondi.

- Seguono la fase di compensazione e regolamento : una volta autorizzata, la transazione passa alla fase di compensazione, dove l'acquirente e la banca emittente ne verificano i dettagli. Il regolamento trasferisce effettivamente i fondi. Questa fase richiede solitamente da 1 a 3 giorni lavorativi, sebbene alcuni acquirenti offrano ora opzioni di pagamento in giornata (T+1).

Il commerciante riceve un codice di approvazione. Il cliente riceve una ricevuta. Fatto.

Acquirer per esercenti vs. processore di pagamento: differenze principali

I termini "commerciante acquirente" e "processore di pagamento" vengono spesso usati in modo intercambiabile, ma non sono la stessa cosa. La confusione è comprensibile, dato che molti fornitori ormai gestiscono entrambi i servizi, ma la distinzione è importante quando si legge un contratto o si calcola il costo effettivo per transazione.

| Acquirente di commercianti | Processore di pagamento | |

|---|---|---|

| ruolo principale | Detiene un conto esercente e si assume il rischio finanziario. | Instrada i dati delle transazioni tra le parti |

| Requisito normativo | Richiede una licenza bancaria o l'appartenenza a un circuito di carte di credito. | Soglia regolamentare più bassa: non è necessaria alcuna licenza bancaria. |

| Rapporto con il commerciante | Detiene i fondi, stabilisce i termini di accettazione, valuta il rischio | Gestisce la tecnologia delle transazioni e il trasferimento dei dati. |

| Esposizione al rischio | Storni di addebito, frode, insolvenza del commerciante | Rischio finanziario diretto minimo |

| Esempi | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (in qualità di processore), Braintree, Adyen (in qualità di processore) |

In pratica, il processore di pagamento si interpone tra il gateway di pagamento e la banca acquirente, gestendo l'instradamento tecnico dei dati della carta. L'acquirente detiene il denaro e il rapporto con la banca.

I fornitori di servizi di pagamento come Stripe, Adyen, Checkout.com e Square agiscono sia come elaboratori che come acquirenti. Rilasciano ai commercianti una propria licenza di acquisizione, motivo per cui la procedura di attivazione richiede pochi minuti anziché le settimane che solitamente sono necessarie con un rapporto di acquisizione diretto.

Banca acquirente vs banca emittente: qual è la differenza?

Ogni transazione con carta di credito coinvolge due banche. La maggior parte delle persone ne conosce una, semplicemente non se ne rende conto.

La banca acquirente è la banca dell'esercente. Dopo che una transazione è stata regolata, riceve l'importo del pagamento con carta dal circuito di pagamento e lo deposita sul conto dell'esercente.

La banca emittente è la banca del titolare della carta, ovvero l'istituto che ha emesso la Visa o la Mastercard utilizzata dal cliente. Quando arriva una richiesta di pagamento, la banca emittente decide se approvarla o rifiutarla in base ai fondi disponibili, al punteggio di rischio di frode e allo stato della carta.

| Banca acquirente | Banca emittente | |

|---|---|---|

| Di chi è la banca? | Il mercante | Il titolare della carta |

| Ruolo in una transazione | Riceve e trattiene i proventi dei pagamenti | Approva o rifiuta la transazione |

| Chi si assume il rischio di storno di addebito? | Acquirente (inizialmente) | L'emittente applica le regole di chargeback |

| Esempi | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (in qualità di emittente della carta) |

Entrambe le banche sono membri registrati di circuiti di carte di credito. Questa appartenenza comune consente loro di scambiare dati e fondi in tempo reale attraverso milioni di transazioni giornaliere.

Quali servizi offre un Esercente Acquirer?

Gli acquirenti fanno molto di più che semplicemente gestire un conto esercente. Un rapporto standard con un acquirente comprende:

- Configurazione e gestione del conto esercente : il conto dedicato alla ricezione dei pagamenti con carta.

- Accesso al gateway di pagamento : sia il gateway dell'acquirente che l'integrazione con gateway di terze parti.

- Monitoraggio delle frodi : valutazione del rischio in tempo reale per individuare le transazioni sospette prima che vengano elaborate.

- Gestione dei chargeback e delle contestazioni : si gestisce il processo quando un titolare di carta contesta un addebito presso la propria banca emittente.

- Guida alla conformità PCI DSS : per aiutare i commercianti a soddisfare i requisiti dello standard di sicurezza dei dati del settore delle carte di pagamento (PCI DSS).

- Reportistica di liquidazione e riconciliazione : riepiloghi giornalieri o settimanali di transazioni, commissioni e pagamenti netti.

- Acquisizione multivaluta e internazionale : accettazione di pagamenti con carta in diverse valute e in mercati differenti.

- Conversione di valuta : conversione dinamica di valuta (DCC) per i titolari di carte internazionali che desiderano pagare nella propria valuta nazionale.

La qualità della gestione dei chargeback varia notevolmente tra i diversi acquirenti. Per le aziende che operano in settori ad alto rischio, questo è spesso il fattore determinante nella scelta.

Commissioni di acquisizione esercenti e modelli di prezzo

Le commissioni per l'acquisizione dei commercianti si suddividono in tre livelli, anche quando l'estratto conto mostra una singola percentuale.

| Componente tariffaria | Che cos'è | Chi lo capisce | Intervallo tipico |

|---|---|---|---|

| Tariffa di interscambio | Costo base della transazione, stabilito dai circuiti di carte di credito. | Banca emittente | 0,2%–2%+ per transazione |

| Quota del programma | Costo di accesso alla rete | Visa/Mastercard | 0,1%–0,3% |

| Margine dell'acquirente | Il profitto della banca acquirente sulla transazione | Banca acquirente | 0,1%–0,5% |

| tasso misto | Tutti e tre combinati in un'unica tariffa | Il commerciante paga tutto | 1,5%–3,5% |

La maggior parte dei piccoli esercenti ottiene una tariffa mista : una percentuale fissa che include le commissioni di interscambio, le commissioni del circuito e la commissione dell'acquirer. Semplice da preventivare, ma poco trasparente. Non è possibile stabilire quanta parte di quel 2,5% vada alla banca emittente e quanta rimanga all'acquirer.

I commercianti più grandi negoziano prezzi interchange++ (costo maggiorato). Le commissioni di interscambio e del circuito effettive vengono addebitate al costo effettivo, con l'aggiunta di un margine fisso dell'acquirente. Più difficile da conciliare, ma significativamente più economico per grandi volumi. Inoltre, mette in luce un aspetto che i prezzi misti nascondono: quando un cliente paga con una carta premium con programma a premi, la commissione di interscambio su tale carta è superiore a quella di una normale carta di debito.

Altre spese da tenere d'occhio: canoni mensili, costi minimi mensili, commissioni per la non conformità PCI e commissioni per i chargeback che si aggirano tra le 10 e le 25 sterline per transazione contestata. È così che gli acquirenti recuperano silenziosamente il margine di profitto sui conti più piccoli.

Come scegliere il fornitore di servizi di acquisizione esercenti più adatto

Non tutti gli acquirenti sono adatti a tutte le aziende. Ecco sette aspetti da verificare:

- Copertura geografica : l'acquirente effettua acquisizioni dirette nei paesi in cui si trovano i vostri clienti? L'acquisizione diretta in un mercato costa meno e si conclude più rapidamente rispetto alle acquisizioni transfrontaliere.

- Metodi di pagamento supportati : Visa e Mastercard sono standard. Verifica la disponibilità di Amex, JCB, opzioni locali come iDEAL o Bancontact, portafogli digitali (Apple Pay, Google Pay) e BNPL (Buy Now Pay Later).

- Trasparenza del modello tariffario : le tariffe miste sono prevedibili; l'interchange++ consente di risparmiare sui volumi elevati. Richiedete il tariffario completo prima di sottoscrivere qualsiasi contratto.

- La velocità di regolamento (T+1) è fondamentale per il flusso di cassa. Alcuni acquirenti optano per T+2 o T+3, il che introduce un ritardo non necessario.

- Gli strumenti di gestione dei chargeback , come il supporto legale, i sistemi di allerta precoce (Visa RDR, Mastercard CDRN) e gli avvisi di pre-chargeback, riducono significativamente le perdite derivanti dalle contestazioni.

- Termini contrattuali : è comune la stipula di contratti a lungo termine (da 12 a 36 mesi con penali per recesso anticipato). I contratti mensili rinnovabili offrono maggiore flessibilità.

- Opzioni di integrazione : API REST, pagina di pagamento ospitata, supporto per terminali POS e disponibilità di plugin per WooCommerce e Shopify.

Conformità PCI DSS nell'acquisizione di esercenti

Il PCI DSS è lo standard di sicurezza dei dati del settore delle carte di pagamento, un quadro di sicurezza obbligatorio per qualsiasi azienda o istituto finanziario che gestisca dati di carte di pagamento. La banca acquirente impone la conformità e ignorarla comporta costi reali.

Esistono quattro livelli di conformità, basati sul volume annuo delle transazioni:

- Livello 1 : oltre 6 milioni di transazioni con carta all'anno. Audit annuale in loco da parte di un valutatore di sicurezza qualificato (QSA).

- Livello 2 — Da 1 a 6 milioni di transazioni. Questionario di autovalutazione annuale (SAQ) più scansioni trimestrali della rete.

- Livello 3 : da 20.000 a 1 milione di transazioni di e-commerce. Questionario di autovalutazione (SAQ) e scansioni trimestrali.

- Livello 4 : meno di 20.000 transazioni di e-commerce. Questionario di autovalutazione semplificato e scansioni trimestrali.

La maggior parte delle piccole imprese online si colloca al Livello 4. Utilizzando una pagina di pagamento ospitata o un PSP come Stripe, che gestisce i dati delle carte sui propri server, l'ambito di applicazione dello standard PCI si riduce considerevolmente, poiché non si memorizzano né si trasmettono dati grezzi delle carte.

Conseguenze della mancata conformità: multe da parte del circuito di pagamento addebitate dall'acquirer (in genere da 5.000 a 100.000 dollari al mese), commissioni di transazione più elevate e, in ultima analisi, la perdita del diritto di accettare pagamenti con carta. Gli acquirenti applicano rigorosamente le norme di conformità perché una violazione del sistema di un esercente ha ripercussioni anche sui loro bilanci.

I pagamenti in criptovalute come alternativa all'acquisizione di esercenti

Attivare un servizio di acquisizione pagamenti tradizionale richiede tempo e comporta diverse complicazioni: un rapporto bancario, una procedura di valutazione del rischio, commissioni interbancarie su ogni transazione, responsabilità per i chargeback e obblighi PCI DSS. Per le aziende che vendono all'estero, a tutto ciò si aggiungono le commissioni di conversione valutaria.

Le criptovalute eliminano completamente l'intermediario finanziario. Non c'è nessuna banca di mezzo, nessun circuito di carte di credito, nessuna commissione di interscambio. E poiché le transazioni blockchain sono irreversibili, non ci sono storni di pagamento, il che rappresenta un cambiamento significativo per i commercianti che operano in settori ad alto rischio o che hanno clienti sparsi in diversi paesi.

Il denaro si trasferisce direttamente dall'acquirente al venditore. Nessuno lo trattiene durante la notte. Le commissioni non variano in base al luogo di residenza del cliente o alla valuta del suo portafoglio. Per un'azienda in cui le commissioni sulle transazioni transfrontaliere erodono silenziosamente i margini di profitto, questo si traduce in un risparmio significativo.

Attivare un gateway di pagamento in criptovalute richiede molto meno tempo rispetto a un rapporto diretto con un acquirente. Se stai valutando seriamente questa opzione, informarti sui vantaggi di un gateway di pagamento in criptovalute (nessun chargeback, costi per transazione inferiori, regolamento più rapido a livello internazionale) ti fornirà un utile punto di riferimento per il confronto.

Per quanto riguarda la scelta del fornitore, la maggior parte degli sviluppatori e dei commercianti opta per un gateway di pagamento in criptovalute con supporto multi-asset, conversione automatica in valuta fiat e un'API pulita.

Plisio gestisce Bitcoin, Ethereum, Litecoin, USDT e oltre una dozzina di altri asset con una commissione fissa dello 0,5%. Nessun KYC per i commercianti, nessuna commissione mensile e rischio di chargeback strutturalmente nullo.

Conclusione

L'acquisizione dei pagamenti da parte degli esercenti è lo strato finanziario che rende possibili i pagamenti con carta. La banca acquirente detiene il conto esercente, si assume il rischio di storni e frodi e trasferisce i fondi all'azienda dopo che ogni transazione è stata completata. Sapere dove si colloca l'acquirente dei pagamenti – separato dal processore di pagamento, opposto alla banca emittente e responsabile nei confronti dei circuiti di carte come Visa e Mastercard – offre a qualsiasi imprenditore una visione più chiara dei costi e delle opzioni a disposizione.

Per la maggior parte delle aziende, l'acquisizione dei pagamenti da parte dei commercianti è il modello più adatto per l'accettazione di carte a livello nazionale. La situazione si complica per i pagamenti internazionali, le categorie ad alto rischio e per chiunque voglia eliminare il rischio di chargeback. I pagamenti in criptovalute non sostituiranno l'acquisizione in ogni situazione, ma per il commerciante giusto offrono un percorso decisamente più semplice per accettare pagamenti a livello globale.