Acquisition de commerçants : Explication des acquéreurs, des émetteurs et des processeurs de paiement

Chaque fois qu'un client paie par carte, toute une chaîne d'institutions financières se met en branle. L'intermédiaire qui permet concrètement au commerçant d'accepter ce paiement est l'acquéreur. L'acquéreur est l'infrastructure qui sous-tend chaque transaction par carte, que la vente ait lieu en magasin, sur un site de commerce électronique ou via une application. Pour tout chef d'entreprise qui choisit une infrastructure de paiement, négocie les frais ou compare les différentes options, comprendre son fonctionnement est un investissement de cinq minutes qui en vaut la peine.

Qu'est-ce que l'acquisition par un commerçant ?

En clair, l'acquisition de commerçants est l'intermédiaire qui permet à un commerce d'accepter les paiements par carte. Ce service est assuré par une banque ou un établissement financier agréé. Cet établissement est l'acquéreur de commerçants, parfois appelé banque acquéreuse.

La banque acquéreuse n'est pas passive. Elle détient le compte marchand, qui sert de compte de transit pour les paiements par carte avant que l'entreprise puisse les utiliser. Elle enregistre également l'entreprise auprès des réseaux de cartes (Visa, Mastercard, etc.) et assume la responsabilité financière de toutes les transactions du commerçant, y compris les rejets de paiement et les pertes liées à la fraude.

C'est pourquoi il ne s'agit pas d'un simple arrangement technique. Avant d'accepter un nouveau client, tout acquéreur effectue une analyse approfondie de son activité. Il vérifie le volume des transactions, le secteur d'activité, l'historique des impayés et la santé financière de l'entreprise. Les plateformes de jeux d'argent, les agences de voyages et les entreprises par abonnement font généralement l'objet d'un examen plus rigoureux et finissent par payer plus cher. L'acquéreur prend un risque et applique donc une tarification en conséquence.

Fonctionnement du processus d'acquisition de commerçants

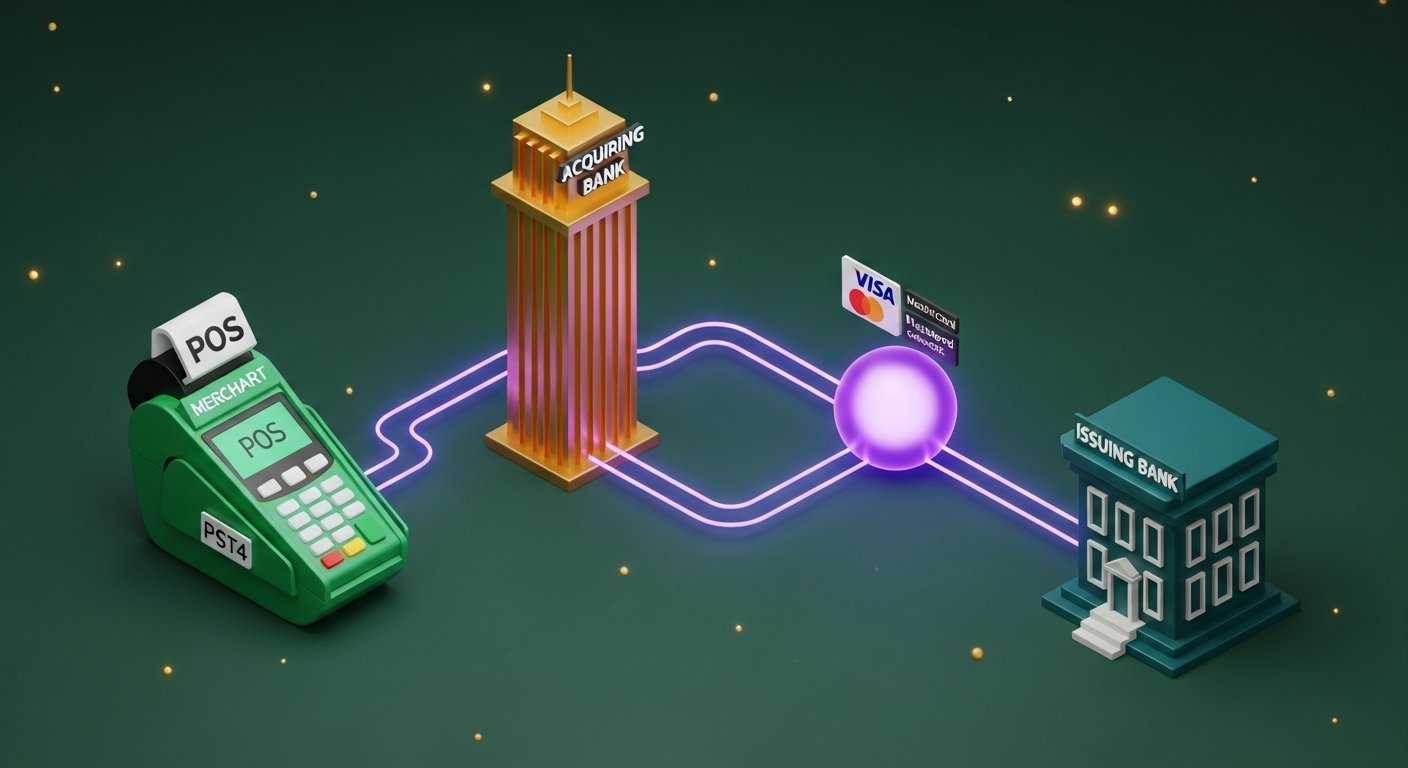

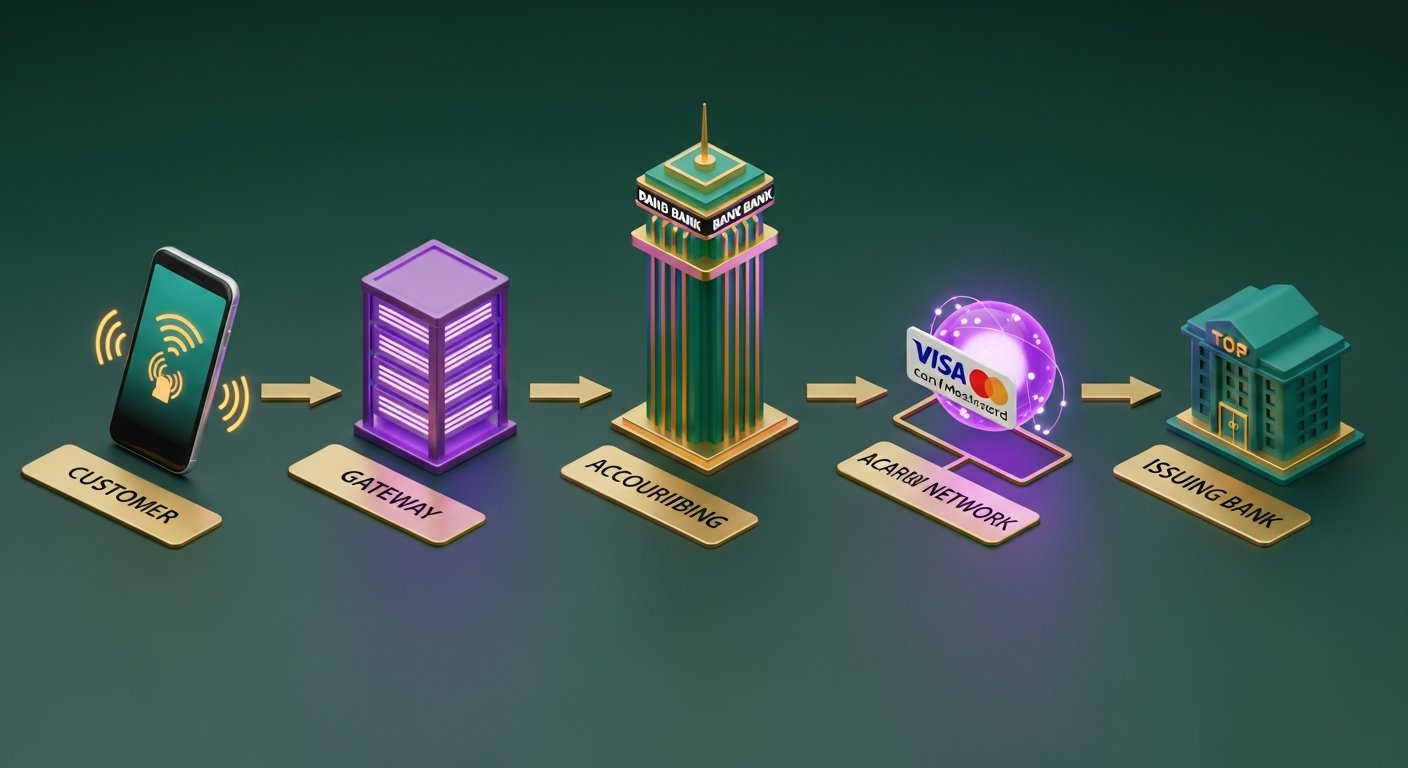

Pour l'acheteur, un paiement par carte est instantané. En coulisses, cinq étapes se déroulent en deux secondes environ.

- Le client initie le paiement : il approche sa carte du terminal, insère une puce ou saisit les informations de sa carte en ligne. Le terminal ou la passerelle de paiement capture les données.

- La passerelle de paiement envoie les données à la banque acquéreuse : elle chiffre les détails de la transaction et les achemine vers la banque acquéreuse du commerçant, soit via la passerelle de l’acquéreur, soit via une passerelle tierce.

- L'acquéreur transmet la transaction au réseau de cartes concerné : Visa, Mastercard ou Amex. Le réseau de cartes identifie ensuite la banque émettrice, c'est-à-dire celle qui a émis la carte du client.

- La banque émettrice autorise ou refuse la transaction : le réseau de cartes transmet la demande à la banque émettrice, qui vérifie la disponibilité des fonds, les signaux de fraude et le statut de la carte. L’autorisation ou le refus est traité en retour par le même circuit en 1 à 3 secondes.

- Viennent ensuite la compensation et le règlement : une fois autorisée, la transaction est soumise à la compensation, où l’acquéreur et la banque émettrice rapprochent les détails. Le règlement permet le transfert des fonds. Cette étape prend généralement de 1 à 3 jours ouvrables, bien que certains acquéreurs proposent désormais des options de règlement à J+1 ou le jour même.

Le commerçant reçoit un code d'autorisation. Le client reçoit un reçu. Terminé.

Acquéreur marchand vs processeur de paiement : principales différences

Les termes « acquéreur marchand » et « processeur de paiement » sont souvent utilisés indifféremment, mais ils ne sont pas synonymes. Cette confusion est compréhensible, car de nombreux prestataires gèrent désormais les deux fonctions. Toutefois, cette distinction est importante lors de la lecture d'un contrat ou du calcul du coût réel par transaction.

| Acquéreur de commerçants | Processeur de paiement | |

|---|---|---|

| Rôle principal | Détient un compte marchand et assume le risque financier. | Achemine les données de transaction entre les parties |

| Exigence réglementaire | Nécessite une licence bancaire ou l'adhésion à un réseau de cartes. | Seuil réglementaire abaissé : aucune licence bancaire requise |

| Lien avec le commerçant | Détient les fonds, fixe les conditions d'acceptation, souscrit les risques | Gère les technologies transactionnelles et le transfert de données |

| Exposition à risque | Rétrofacturations, fraude, insolvabilité des commerçants | Risque financier direct minimal |

| Exemples | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (en tant que processeur), Braintree, Adyen (en tant que processeur) |

En pratique, le processeur de paiement se situe entre la passerelle de paiement et la banque acquéreuse, et gère l'acheminement technique des données de carte. L'acquéreur détient les fonds et la relation client.

Les prestataires de services de paiement comme Stripe, Adyen, Checkout.com et Square agissent à la fois comme processeurs et acquéreurs. Ils attribuent aux commerçants leur propre licence d'acquisition, ce qui explique pourquoi l'intégration se fait en quelques minutes, contrairement aux semaines qu'exige généralement une relation d'acquisition directe.

Banque acquéreuse vs banque émettrice : quelle est la différence ?

Chaque transaction par carte bancaire implique deux banques. La plupart des gens en connaissent une, sans simplement s'en rendre compte.

La banque acquéreuse est la banque du commerçant. Une fois la transaction réglée, elle reçoit le produit du paiement par carte du réseau et le dépose sur le compte du commerçant.

La banque émettrice est la banque du titulaire de la carte — l’établissement qui a émis la carte Visa ou Mastercard utilisée par le client. Lorsqu’une demande de paiement est reçue, la banque émettrice décide de l’approuver ou de la refuser en fonction des fonds disponibles, du risque de fraude et du statut de la carte.

| Banque acquéreuse | Banque émettrice | |

|---|---|---|

| À qui appartient cette banque ? | Le marchand | Le titulaire de la carte |

| Rôle dans une transaction | Reçoit et conserve les produits des paiements | Approuve ou refuse la transaction |

| Qui supporte le risque de rétrofacturation ? | Acquéreur (initialement) | L'émetteur applique les règles de rétrofacturation |

| Exemples | Barclaycard, Worldpay, Chase Services aux commerçants | HSBC, Lloyds, Monzo, Chase (en tant qu'émetteur de carte) |

Les deux banques sont membres d'un réseau de cartes bancaires. Cette appartenance commune leur permet d'échanger des données et des fonds en temps réel pour des millions de transactions quotidiennes.

Quels services un acquéreur de commerçants propose-t-il ?

Les acquéreurs ne se contentent pas d'héberger un compte marchand. Une relation d'acquisition standard comprend :

- Création et gestion du compte marchand — le compte dédié recevant les recettes des paiements par carte

- Accès à la passerelle de paiement — soit la passerelle propre à l’acquéreur, soit la prise en charge de l’intégration pour les passerelles tierces

- Surveillance des fraudes — évaluation des risques en temps réel pour détecter les transactions suspectes avant leur validation.

- Gestion des contestations de paiement et des litiges — exécution du processus lorsqu’un titulaire de carte conteste un paiement auprès de sa banque émettrice

- Guide de conformité à la norme PCI DSS — Aider les commerçants à respecter les exigences de la norme de sécurité des données de l'industrie des cartes de paiement

- Rapports de règlement et de rapprochement — ventilations quotidiennes ou hebdomadaires des transactions, des frais et des paiements nets

- Acquisition multidevises et internationale — acceptation des paiements par carte en plusieurs devises sur différents marchés

- Conversion de devises — conversion dynamique des devises (DCC) pour les titulaires de cartes internationales souhaitant payer dans leur devise nationale

La qualité de la gestion des rétrofacturations varie considérablement d'un acquéreur à l'autre. Pour les entreprises opérant dans des secteurs à haut risque, c'est souvent un facteur déterminant.

Frais d'acquisition marchande et modèles de tarification

Les frais d'acquisition marchande se composent de trois niveaux, même si votre relevé n'affiche qu'un seul pourcentage.

| Élément de frais | Qu'est-ce que c'est ? | Qui l'obtient | Plage typique |

|---|---|---|---|

| Frais d'interchange | Coût de transaction de base, fixé par les réseaux de cartes | Banque émettrice | 0,2 % à 2 % et plus par transaction |

| Frais du programme | Frais d'accès au réseau | Visa / Mastercard | 0,1 %–0,3 % |

| Marge de l'acquéreur | Le profit réalisé par la banque acquéreuse sur la transaction | Banque acquéreuse | 0,1 %–0,5 % |

| Taux mixte | Les trois combinés en un seul taux | Le commerçant paie tout | 1,5 %–3,5 % |

La plupart des petits commerçants bénéficient d'un taux mixte : un pourcentage fixe qui regroupe les frais d'interchange, les frais de réseau et la commission de l'acquéreur. Simple à budgétiser, mais opaque. Impossible de savoir quelle part de ces 2,5 % revient à la banque émettrice et quelle part reste chez l'acquéreur.

Les grandes enseignes négocient une tarification « interchange++ » (coût majoré). Les frais d'interchange et les commissions du système sont facturés au prix coûtant, auxquels s'ajoute une marge fixe pour l'acquéreur. Plus complexe à gérer, cette tarification s'avère néanmoins nettement plus économique pour les volumes importants. Elle révèle également un aspect souvent négligé par la tarification mixte : lorsqu'un client paie avec une carte de fidélité premium, le taux d'interchange de cette carte est supérieur à celui d'une carte de débit standard.

Autres frais à surveiller : frais mensuels, frais mensuels minimums, frais de non-conformité PCI et frais de rétrofacturation, généralement de 10 à 25 £ par transaction contestée. C’est ainsi que les acquéreurs récupèrent discrètement leur marge sur les petits comptes.

Comment choisir le bon acquéreur de commerçants

Chaque acquéreur ne convient pas à toutes les entreprises. Sept points à vérifier :

- Couverture géographique — l’acquéreur procède-t-il à des acquisitions directes dans les pays où se trouvent vos clients ? L’acquisition directe sur un marché coûte moins cher et est plus rapide que l’acquisition transfrontalière.

- Modes de paiement acceptés : Visa et Mastercard sont les options de base. Vérifiez également la disponibilité d’Amex, JCB, des solutions locales comme iDEAL ou Bancontact, des portefeuilles numériques (Apple Pay, Google Pay) et du paiement fractionné.

- Transparence du modèle de tarification : les taux mixtes sont prévisibles ; l’interchange++ permet de réaliser des économies sur les volumes importants. Demandez un barème complet des frais avant tout engagement.

- Rapidité de règlement — le délai T+1 est crucial pour la trésorerie. Certains acquéreurs optent par défaut pour T+2 ou T+3, ce qui engendre des délais inutiles.

- Les outils de gestion des rétrofacturations — assistance à la représentation, systèmes d'alerte précoce (Visa RDR, Mastercard CDRN) et alertes de pré-rétrofacturation — réduisent considérablement les pertes liées aux litiges.

- Les contrats à durée déterminée (12 à 36 mois avec frais de résiliation anticipée) sont courants. Les contrats mensuels renouvelables offrent plus de flexibilité.

- Options d'intégration : API REST, page de paiement hébergée, prise en charge des terminaux de point de vente et disponibilité de plugins pour WooCommerce et Shopify.

Conformité PCI DSS dans l'acquisition de commerçants

La norme PCI DSS (Payment Card Industry Data Security Standard) est un cadre de sécurité obligatoire pour toute entreprise ou institution financière traitant des données de cartes bancaires. Votre banque acquéreuse veille au respect de cette norme, et son non-respect entraîne des coûts réels.

Il existe quatre niveaux de conformité, basés sur le volume annuel des transactions :

- Niveau 1 — plus de 6 millions de transactions par carte par an. Audit annuel sur site réalisé par un évaluateur de sécurité qualifié (QSA).

- Niveau 2 — 1 à 6 millions de transactions. Questionnaire annuel d’auto-évaluation (QAE) et analyses trimestrielles du réseau.

- Niveau 3 — 20 000 à 1 million de transactions de commerce électronique. Questionnaire d’auto-évaluation et analyses trimestrielles.

- Niveau 4 — moins de 20 000 transactions de commerce électronique. Questionnaire d’auto-évaluation simplifié et analyses trimestrielles.

La plupart des petites entreprises en ligne se situent au niveau 4. Utilisez une page de paiement hébergée ou un PSP comme Stripe qui gère les données de carte sur ses propres serveurs, et votre périmètre PCI se réduit considérablement — vous ne stockez ni ne transmettez de données de carte brutes.

Conséquences du non-respect des règles : amendes du réseau de cartes bancaires répercutées par votre acquéreur (généralement de 5 000 $ à 100 000 $ par mois), frais de transaction plus élevés et, à terme, interdiction totale d’accepter les paiements par carte. Les acquéreurs appliquent des règles de conformité strictes, car toute violation du système d’un commerçant a des répercussions sur leurs comptes.

Les paiements en cryptomonnaies comme alternative à l'acquisition de commerçants

La mise en place d'un système d'acquisition de commerçants traditionnel est un processus long et contraignant : relation bancaire, procédure d'évaluation du risque, commissions d'interchange sur chaque transaction, responsabilité en cas de rétrofacturation, obligations de conformité PCI DSS. Pour les entreprises réalisant des ventes à l'international, les frais de conversion de devises s'ajoutent à ces coûts.

La cryptomonnaie élimine totalement l'intermédiaire financier. Il n'y a ni banque, ni réseau de cartes, ni commission d'interchange. Et comme les transactions blockchain sont irréversibles, il n'y a pas de rétrofacturation — un avantage considérable pour les commerçants des secteurs à haut risque ou ceux dont la clientèle est répartie dans plusieurs pays.

L'argent circule directement de l'acheteur au vendeur. Personne ne le retient du jour au lendemain. Les frais restent les mêmes quel que soit le lieu de résidence du client ou la devise de son portefeuille. Pour une entreprise où les frais de carte à l'international grignotent discrètement les marges, cela représente un gain considérable.

Mettre en place une passerelle de paiement en cryptomonnaie est beaucoup plus rapide qu'une relation d'acquisition directe. Si vous envisagez sérieusement cette option, vous renseigner sur les avantages d'une passerelle de paiement en cryptomonnaie (absence de rétrofacturation, coût par transaction réduit, règlement international plus rapide) vous permettra d'établir une base de comparaison utile.

Concernant le choix du fournisseur, la plupart des développeurs et des commerçants finissent par optimiser leur solution pour une passerelle de paiement crypto prenant en charge plusieurs actifs, la conversion automatique en monnaie fiduciaire et dotée d'une API claire.

Plisio prend en charge Bitcoin, Ethereum, Litecoin, USDT et plus d'une douzaine d'autres actifs à un taux fixe de 0,5 %. Aucun justificatif d'identité du commerçant, aucun frais mensuel et un risque de rétrofacturation structurellement nul.

Conclusion

L'acquisition de commerçants constitue l'intermédiaire financier qui rend possibles les paiements par carte. La banque acquéreuse détient le compte du commerçant, prend en charge les risques de rétrofacturation et de fraude, et transfère les fonds à l'entreprise une fois chaque transaction validée. Comprendre le rôle de l'acquéreur – distinct du processeur de paiement, opposé à la banque émettrice et responsable envers les réseaux de cartes comme Visa et Mastercard – permet à tout chef d'entreprise d'avoir une vision plus claire de ses coûts et des options qui s'offrent à lui.

Pour la plupart des entreprises, l'acquisition de commerçants est le modèle idéal pour accepter les paiements par carte nationaux. Ce modèle se complexifie pour les paiements internationaux, les catégories à haut risque et pour toute entreprise souhaitant éliminer les risques de rétrofacturation. Les paiements en cryptomonnaies ne remplaceront pas l'acquisition dans tous les cas, mais pour les commerçants qui y sont éligibles, ils offrent une solution nettement plus simple pour accepter les paiements à l'international.