Action Figma (FIG) : Faut-il acheter Figma après la chute de 84 % ?

Figma a fixé le prix de son introduction en bourse à 33 dollars par action. L'action a connu une envolée de 250 % à l'ouverture, clôturant sa première journée à 115,50 dollars, avant de grimper jusqu'à 142,92 dollars. Moins d'un an plus tard, l'action Figma se négocie autour de 22 dollars, en dessous de son prix d'introduction. L'introduction en bourse la plus prometteuse du secteur logiciel en 2025 s'est transformée en une leçon édifiante pour le marché, et la raison en est une seule : l'intelligence artificielle. Cet article propose une analyse objective de l'opportunité d'acheter des actions FIG aujourd'hui, une question qui dépend presque entièrement du bien-fondé des craintes liées à l'IA qui ont fait chuter le cours de l'action.

Attention, divulgation : l’activité et le cours de l’action racontent deux histoires totalement différentes.

Que fait Figma et où se situe son action ?

Si vous avez conçu une application ou un site web ces dernières années, vous avez probablement déjà utilisé Figma. Il s'agit d'un outil en ligne permettant aux designers, ingénieurs et chefs de produit de créer des interfaces côte à côte, en temps réel, sans échange de fichiers par e-mail. Co-fondée par Dylan Field, l'entreprise est toujours à sa tête. Figma a connu une telle croissance qu'Adobe a accepté de la racheter pour 20 milliards de dollars en 2022, avant de voir l'opération capoter en 2023 sous l'impulsion des autorités de régulation européennes et britanniques. Figma a alors fait son entrée en bourse, s'introduisant au NYSE sous le symbole FIG. Sa capitalisation boursière avoisine aujourd'hui les 11,9 milliards de dollars. Un montant bien inférieur à l'offre d'Adobe, et bien inférieur au cours atteint par l'action FIG lors de sa première séance de cotation mouvementée.

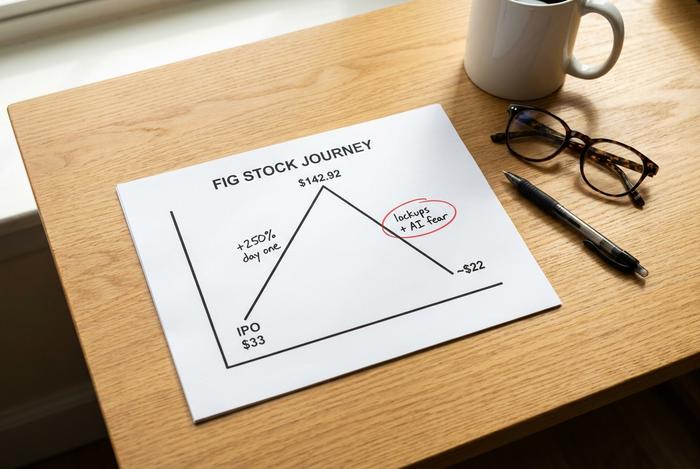

L'introduction en bourse de Figma et l'effondrement du cours de l'action FIG

Le graphique montre un accident terrifiant, mais il l'est beaucoup moins lorsqu'on en comprend les causes. Il s'agissait principalement de problèmes mécaniques et d'ambiance, et non de l'effondrement d'une entreprise.

Figma est entrée en bourse le 31 juillet 2025, fixant le prix de ses actions à 33 dollars et levant environ 1,22 milliard de dollars. La demande a été frénétique. L'action a ouvert bien au-dessus de son prix d'introduction et a clôturé sa première journée à 115,50 dollars, soit une hausse de 250 % qui a brièvement porté la valorisation de l'entreprise, après dilution, à près de 47,9 milliards de dollars. Le lendemain, elle a atteint un record historique de 142,92 dollars. Pendant quelques semaines, Figma a été la preuve que les introductions en bourse dans le secteur des logiciels étaient de retour.

Puis la gravité a frappé. L'action a chuté pendant des mois, atteignant un plancher proche de 16,60 $, et se situe désormais autour de 22,58 $, soit environ 84 % en dessous de son sommet et en dessous des 33 $ auxquels elle a été initialement cotée. Deux facteurs ont causé ces dégâts. Le premier est l'offre : les premiers investisseurs et employés étaient bloqués lors de l'introduction en bourse, et à mesure que ces blocages expiraient (jusqu'en 2026), une vague de nouvelles actions a déferlé sur le marché au moment même où l'enthousiasme retombait. Le second est la peur de l'IA, qui a transformé une action de croissance surévaluée en une cible. Cette euphorie n'est en rien imputable à l'entreprise ; une introduction en bourse qui fait bondir le cours de 250 % reflète simplement une perfection qu'aucune entreprise ne peut atteindre dans les délais impartis.

| Date | Événement | Prix de l'action |

|---|---|---|

| 31 juillet 2025 | prix de l'introduction en bourse | 33,00 $ |

| 31 juillet 2025 | Clôture du premier jour | 115,50 $ |

| 1er août 2025 | Record absolu | 142,92 $ |

| 2026 | plus bas sur 52 semaines | 16,60 $ |

| 28 mai 2026 | prix récent | ~22,58 $ |

Il est important de préciser ce qui a réellement changé, car presque rien n'a évolué au sein de l'entreprise. Figma n'a pas manqué un seul trimestre durant sa période de déclin. Elle n'a perdu aucun client majeur ni subi d'effondrement de sa croissance. Ce qui a changé, c'est le nombre d'actions disponibles et le discours. Davantage d'actions sont devenues négociables au moment même où les inquiétudes liées à l'IA se sont intensifiées, et une action valorisée sur la base d'un avenir sans faille a été réévaluée en fonction d'un avenir inquiétant. C'est précisément dans ce décalage entre le discours et la réalité que se cachent souvent les opportunités, mais aussi les pièges de la valeur ; la suite de ces informations est donc essentielle.

La leçon est vieille et se répète sans cesse : une excellente entreprise et une excellente action ne sont pas synonymes à tous les prix.

L'action Figma peut-elle survivre à la menace que représente la conception par IA ?

Voilà toute l'histoire, alors permettez-moi de présenter les deux points de vue honnêtement. Les arguments pessimistes sont solides. Pour l'instant, les arguments optimistes l'emportent.

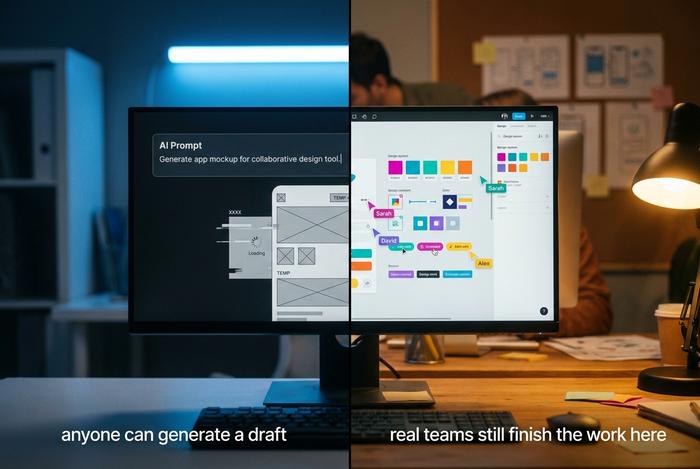

Les pessimistes affirment que l'IA grignote Figma par la base. Une nouvelle génération d'outils de création d'applications IA, tels que Lovable, la version 0 de Vercel et Cursor, permet de générer une application ou un site web fonctionnel à partir d'une simple commande, sans même ouvrir d'interface graphique. Si n'importe qui peut créer une interface utilisable en quelques secondes, se demandent-ils, pourquoi payer pour un outil de conception spécialisé ? Lorsque le marché a validé cette hypothèse, le cours de FIG a chuté à une fraction de sa valeur maximale.

Voici ce que cette thèse omet : Figma ne reste pas les bras croisés face à l’IA ; l’entreprise développe sa propre IA et la commercialise. Ses fonctionnalités basées sur l’IA, notamment Figma Make, transforment une amorce en une première ébauche modifiable directement dans l’outil que vous utilisez déjà. L’adoption est bien réelle. Environ 60 % des clients de Figma dépensant plus de 100 000 $ par an utilisent désormais Figma Make chaque semaine, et même après avoir épuisé leur forfait, près de 95 % d’entre eux ont continué à l’utiliser. Il s’agit là d’une véritable monétisation de l’IA, répondant à un besoin réel, et non d’un gadget éphémère.

Il y a aussi un aspect souvent négligé par les pessimistes : la création d'une première ébauche, qui représente les 20 % les plus faciles. Lorsqu'une véritable équipe doit peaufiner les détails, collaborer entre les différents services, gérer les autorisations et les systèmes de conception, et livrer le travail finalisé aux ingénieurs, la plateforme qu'elle privilégie reste Figma. Même Google, souvent cité comme une entreprise capable de créer un concurrent direct à Figma, apparaît comme un exemple d'utilisation client lors des conférences téléphoniques sur les résultats de Figma.

L'histoire se répète. Lorsque de nouveaux outils ont simplifié la publication, la création de sites web et le montage vidéo, les acteurs historiques qui contrôlaient le flux de travail professionnel ont généralement prospéré plutôt que disparu. En effet, une création accrue impliquait davantage de travail à peaufiner, gérer et livrer. L'IA, en facilitant l'accès à une première ébauche, pourrait accroître le nombre de concepteurs, et Figma se situe précisément à la croisée des chemins entre les idées initiales et les produits finis. Mon analyse est sans détour : le marché a perçu Figma comme une victime de l'IA, alors que pour l'instant, les chiffres indiquent le contraire. Cela peut changer, mais cela doit d'abord se traduire concrètement dans les résultats financiers, ce qui n'est pas encore le cas.

Résultats financiers de Figma : croissance et pertes du chiffre d’affaires

Si l'on fait abstraction du drame du cours de l'action, il faut examiner ce que l'entreprise a réellement fait, car le krach boursier de Figma a occulté la majeure partie de cet aspect.

La croissance ne se maintient pas, elle s'accélère. Figma a clôturé l'exercice 2025 avec un chiffre d'affaires de 1,056 milliard de dollars, en hausse de 41 %, puis a entamé l'année suivante avec un premier trimestre à 333,4 millions de dollars, soit une progression de 46 %. Ces deux chiffres sont révélateurs : l'entreprise connaît aujourd'hui une croissance plus rapide et une taille plus importante qu'il y a un an. Le taux de fidélisation net a atteint 139 %, son meilleur niveau depuis plus de deux ans, ce qui signifie, en d'autres termes, que les clients existants dépensent davantage. Le nombre d'abonnés payants a grimpé à environ 690 000, soit une augmentation de 54 %. Et il ne s'agit pas d'une start-up qui engloutit des liquidités. Le flux de trésorerie disponible s'est élevé à 242,7 millions de dollars l'an dernier, soit une marge de 23 %, pour un résultat d'exploitation non conforme aux PCGR de 129,5 millions de dollars.

| Métrique | Figure (dernière) |

|---|---|

| revenus de l'exercice 2025 | 1,056 milliard de dollars (+41 %) |

| T1 2026 revenus | 333,4 millions de dollars (+46 %) |

| rétention nette en dollars | 139% |

| Clients payants | ~690 000 (+54 %) |

| Flux de trésorerie disponible pour l'exercice 2025 | 242,7 millions de dollars (marge de 23 %) |

| Perte nette selon les normes GAAP pour l'exercice 2025 | 1,25 milliard de dollars (principalement en actions) |

Concernant cette perte nette impressionnante de 1,25 milliard de dollars : elle correspond presque entièrement à des rémunérations en actions liées à l’introduction en bourse, une charge comptable, et non à une sortie de trésorerie. En termes de flux de trésorerie, Figma est rentable. Cette distinction est l’élément le plus mal compris de toute cette histoire. La direction a également revu à la hausse ses prévisions pour l’exercice après un premier trimestre solide, ce qui est inhabituel pour une entreprise confrontée à une véritable révolution de l’IA. Une entreprise qui subit les conséquences de cette disruption voit sa fidélisation diminuer et son volume d’affaires se réduire ; Figma observe le phénomène inverse : ses clients dépensent davantage et découvrent de nouveaux produits.

Évaluation de l'action FIG après la réinitialisation

Il y a un an, le prix de Figma reflétait une exécution irréprochable. Après la chute du marché, la donne a complètement changé, et c'est là le cœur des arguments en faveur de son acquisition.

Avec une capitalisation boursière avoisinant les 11,9 milliards de dollars, l'action FIG se négocie à environ 8,5 fois son chiffre d'affaires prévisionnel. Des entreprises SaaS comparables, dont la croissance est bien plus lente, se négocient à un multiple plus proche de 13. Ainsi, la réévaluation post-IPO a rendu l'action Figma moins chère que ses concurrents, malgré une croissance plus rapide. Autrement dit, le marché valorise désormais moins la croissance de 46 % de Figma que la moyenne des entreprises de logiciels. Le ratio cours/bénéfice n'est pas encore pertinent, car l'entreprise n'est pas rentable selon les normes GAAP, et le PER prévisionnel, à environ 82, paraît absurdement élevé. Cependant, pour une entreprise de logiciels connaissant une croissance aussi rapide, les multiples de chiffre d'affaires et les flux de trésorerie reflètent mieux la réalité. Cette réévaluation n'a pas seulement fait baisser le prix ; elle a aussi abaissé le niveau d'exigence de l'entreprise. Lorsqu'une action est valorisée sur la base de la perfection, même d'excellents résultats déçoivent. Lorsqu'elle est valorisée sur la base de l'échec, de simples résultats corrects peuvent la faire grimper. Figma est passée du premier cas au second, et cette évolution des attentes a souvent plus d'impact sur les rendements futurs que n'importe quel trimestre de chiffre d'affaires.

Évaluations des analystes, objectifs et prévisions du secteur financier

Wall Street n'arrive pas à se décider concernant l'action FIG, et cette hésitation en dit long.

La recommandation consensuelle est de conserver le titre. Ni encouragement, ni inquiétude. Pourtant, les analystes fixent en moyenne un objectif de cours d'environ 36,88 $ sur 12 mois, soit environ 63 % de plus que le cours actuel. Cette prévision repose sur l'hypothèse d'une exécution stable plutôt que sur une mauvaise surprise liée à l'IA. Un coup d'œil aux recommandations individuelles permet de constater les divergences : Morgan Stanley recommande une pondération neutre à 38 $, JPMorgan est plutôt optimiste à 42 $, et Piper Sandler surpondère à 30 $. Lorsqu'un consensus prudent entrevoit encore un fort potentiel de hausse, cela signifie généralement que les analystes croient au potentiel de l'entreprise, mais ne peuvent pas encore se prononcer sur l'évolution du marché.

| Ferme | Notation | Objectif de cours |

|---|---|---|

| Consensus | Prise | ~36,88 $ |

| Morgan Stanley | Poids égal | 38 $ |

| JPMorgan | (haussier) | 42 $ |

| Piper Sandler | Embonpoint | 30 $ |

Au-delà de Figma Design : Création, Sites et plus encore

Les pages de cotation qui suivent l'action Figma passent à côté du véritable moteur de croissance : Figma a cessé d'être une simple application depuis un certain temps. Elle devient une suite logicielle, et chaque nouvelle interface rend la plateforme plus difficile à quitter.

Le produit phare reste Figma Design, mais l'entreprise a développé autour de lui Dev Mode pour faciliter la transition entre les designers et les développeurs, FigJam pour le tableau blanc collaboratif, Figma Slides pour les présentations, Figma Draw pour l'illustration, Figma Sites pour la publication de sites web, Figma Buzz pour les supports marketing conformes à la marque et Figma Make pour la génération par IA. Chaque ajout représente une étape du développement produit visant le même objectif : centraliser le travail d'une équipe sur une seule plateforme. C'est ainsi qu'une entreprise de logiciels renforce son avantage concurrentiel et améliore simultanément la fidélisation de sa clientèle, et c'est la réponse structurelle la plus claire à la crainte qu'un seul outil d'IA puisse la remplacer.

Comment acheter des actions Figma intelligemment

Investir dans FIG est simple ; le plus important est de bien choisir la taille de votre investissement. Ouvrez un compte-titres, recherchez le symbole FIG à la Bourse de New York et décidez si vous préférez investir uniquement dans cette action ou opter pour une exposition plus large via un fonds d'investissement spécialisé. Compte tenu de la forte volatilité de ce titre, considérez-le comme un placement de croissance à bêta élevé, et non comme un investissement de base. Surveillez la période de blocage restante qui court jusqu'à la fin du mois de 2026, car elle peut exercer une pression à la vente chaque semaine. Enfin, plutôt que de vous focaliser sur un seul prix, privilégiez une stratégie de lissage sur la durée afin de ne pas laisser la volatilité du cours influencer vos décisions.

Le verdict actuel sur l'action Figma

Figma est un cas rare où l'activité s'accélère alors que le cours de l'action était considéré comme stagnant. La menace de l'IA représente un risque réel, et tout acheteur doit accepter la possibilité d'une issue défavorable. Cependant, les premiers signes – une croissance qui reprend, un taux de fidélisation de 139 % et des investissements importants dans Figma Make – indiquent que l'entreprise tire profit de l'IA au lieu d'en être victime. Avec une valorisation inférieure à celle de ses concurrents et une période de blocage des actions encore en cours de levée, FIG est une valeur prometteuse à suivre et une opportunité intéressante pour les investisseurs tolérants au risque. Rien n'est garanti, et les deux prochaines publications de résultats, à commencer par le rapport du deuxième trimestre, seront bien plus instructives que le cours actuel de l'action Figma.