Акции Figma (FIG): стоит ли покупать акции Figma после обвала на 84%?

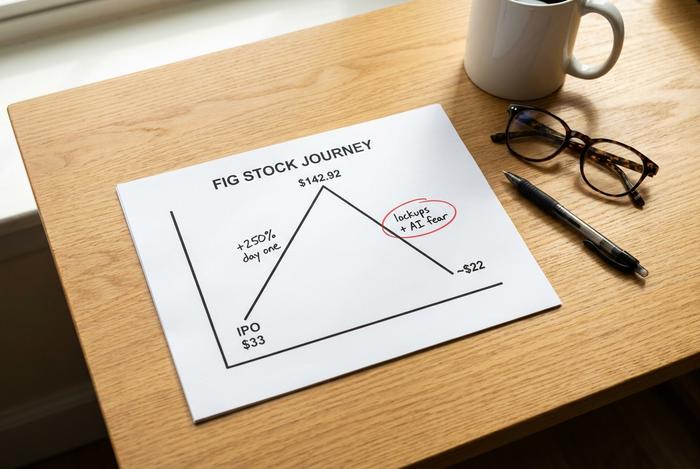

Компания Figma установила цену своего IPO на уровне 33 долларов за акцию, наблюдая, как акции взлетели на 250% в день открытия и закрылись на отметке 115,50 долларов, а затем поднялись до 142,92 долларов. Менее чем через год акции Figma торгуются примерно по 22 доллара, ниже цены, по которой они были проданы в первый день. Самое успешное IPO в сфере программного обеспечения 2025 года стало одним из самых ярких уроков рынка, и причина кроется в одном страхе: искусственном интеллекте. Это трезвый взгляд на то, стоит ли покупать акции FIG сейчас, и этот вопрос почти полностью зависит от того, оправдан ли страх перед ИИ, который обрушил акции.

Спойлер: и бизнес, и цена акций рассказывают совершенно разные истории.

Чем занимается Figma и где находятся акции FIG.

Если вы разрабатывали приложения или веб-сайты в последние несколько лет, вы, вероятно, сталкивались с Figma. Это браузерная платформа, где дизайнеры, инженеры и менеджеры по продуктам создают интерфейсы бок о бок в режиме реального времени, без необходимости пересылать файлы по электронной почте. Дилан Филд был одним из основателей компании и до сих пор руководит ею. Компания стала настолько крупной, что Adobe согласилась купить её за 20 миллиардов долларов в 2022 году, но затем сделка сорвалась в 2023 году, когда европейские и британские регуляторы заняли жесткую позицию. Поэтому Figma вышла на биржу самостоятельно, разместив свои акции на Нью-Йоркской фондовой бирже под тикером FIG. Сегодня её рыночная капитализация составляет около 11,9 миллиардов долларов. Это значительно ниже того, что предложила Adobe, и значительно ниже того, за что продавались акции FIG в первый бурный день торгов.

IPO компании Figma и обвал цен на акции FIG

На графике этот обвал выглядит ужасающе, но становится гораздо менее пугающим, когда понимаешь, что его вызвало. Это были в основном механические факторы и настроение, а не крах бизнеса.

Компания Figma вышла на биржу 31 июля 2025 года, установив цену акций на уровне 33 долларов и привлекая около 1,22 миллиарда долларов. Спрос был невероятно высоким. Акции открылись значительно выше цены IPO и закрылись в первый день на отметке 115,50 долларов, что на 250% подняло капитализацию компании до уровня около 47,9 миллиарда долларов с учетом всех выпущенных акций. На следующий день цена достигла исторического максимума в 142,92 доллара. В течение нескольких недель Figma была доказательством того, что IPO в сфере программного обеспечения вернулись.

Затем вмешалась сила гравитации. Акции падали в течение нескольких месяцев, достигнув минимума около 16,60 долларов, а сейчас торгуются примерно по 22,58 доллара, что примерно на 84% ниже пика и ниже первоначальных 33 долларов. Ущерб был нанесен двумя факторами. Первый — это предложение: ранние инвесторы и сотрудники были заблокированы на момент IPO, и по мере истечения срока действия этих блокировок до 2026, на рынок обрушилась волна новых акций как раз в тот момент, когда энтузиазм поутих. Второй — это паника вокруг ИИ, которая превратила переоцененные акции роста в мишень для критики. Ни в чем не виновата компания; IPO, которое взлетело на 250%, просто было оценено так, чтобы достичь совершенства, которое ни один бизнес не может обеспечить в срок.

| Дата | Событие | Цена акций |

|---|---|---|

| 31 июля 2025 г. | Цена размещения акций на IPO | 33,00 долларов |

| 31 июля 2025 г. | Закрытие первого дня | 115,50 долларов США |

| 1 августа 2025 г. | Рекорд за всю историю | 142,92 доллара |

| 2026 | 52-недельный минимум | 16,60 долларов |

| 28 мая 2026 г. | Последняя цена | ~22,58 долл. США |

Стоит уточнить, что именно изменилось, потому что в компании практически ничего не изменилось. Figma не провалила ни одного квартала на спаде. Она не потеряла ключевого клиента и не столкнулась с обвалом роста. Изменились лишь количество акций в свободном обращении и стратегия. Больше акций стало доступно для торговли именно тогда, когда усилились опасения по поводу ИИ, и акции, оцененные с учетом безупречного будущего, были переоценены в пугающую сумму. Именно в этом разрыве между историей и содержанием обычно скрываются возможности, хотя именно здесь и таятся ловушки для инвесторов, поэтому все остальное имеет значение.

Урок стар и постоянно повторяется: отличная компания и отличные акции — это не одно и то же при любой цене.

Сможет ли компания Figma пережить угрозу со стороны дизайна, созданного с помощью искусственного интеллекта?

Это вся игра, поэтому позвольте мне честно высказать обе точки зрения. Медвежий сценарий реален. Бычий сценарий пока выигрывает.

Сторонники пессимистических прогнозов утверждают, что ИИ пожирает Figma снизу. Новый класс конструкторов приложений на основе ИИ, такие инструменты, как Lovable, Vercel v0 и Cursor, позволяют пользователю ввести запрос и получить работающее приложение или веб-сайт, не открывая при этом холст для дизайна. Если любой может создать удобный интерфейс за считанные секунды, возникает вопрос, зачем вообще платить за специализированный инструмент для дизайна? Когда рынок убедился в правдивости этой версии, он продал Figma до ничтожной доли от её пикового значения.

Вот чего не хватает в этом тезисе. Figma не стоит на месте, пока с ней взаимодействует ИИ; она внедряет собственный ИИ и взимает за это плату. Ее функции на основе ИИ, возглавляемые Figma Make, превращают запрос в редактируемый черновик прямо в инструменте, который вы уже используете. Внедрение ИИ — это не теория. Примерно 60% клиентов Figma, тратящих более 100 000 долларов в год, теперь используют Figma Make каждую неделю, и когда эти клиенты превысили лимиты использования, около 95% из них продолжали пользоваться программой. Это реальная монетизация ИИ, поведение функции, которая нужна людям, а не просто уловка, которую они попробовали один раз.

Есть ещё один, менее очевидный момент, который пессимисты упускают из виду. Создание чернового варианта — это лёгкие 20%. Когда же реальной команде нужно доработать детали, сотрудничать с коллегами, управлять правами доступа и проектировать системы, а затем передать готовую работу инженерам, они всё равно открывают Figma. Даже Google, которую часто называют компанией, способной создать «убийцу Figma», фигурирует в качестве примера использования Figma клиентами на собственных конференциях по финансовым результатам.

История здесь тоже рифмуется. Когда новые инструменты упростили для всех возможность публиковать контент, создавать веб-сайты, редактировать видео, компании, контролировавшие профессиональный рабочий процесс, в основном росли, а не исчезали, потому что больше творчества означало больше работы, требующей доработки, управления и выпуска. Искусственный интеллект, снижающий барьер для создания первого черновика, может расширить число людей, занимающихся дизайном, и Figma находится именно на том этапе, когда черновые идеи превращаются в готовые продукты. Моя точка зрения проста: рынок оценил Figma как жертву ИИ, и пока что цифры говорят о том, что это бенефициар ИИ. Это может измениться, но сначала это должно отразиться на финансовых показателях, а сейчас этого не произошло.

Финансовые показатели Figma: рост выручки и убытки

Отбросьте драматизм, связанный с падением цены акций, и посмотрите на то, что компания делала на самом деле, потому что обвал акций Figma проигнорировал большую часть этого.

Рост не просто сохраняется. Он ускоряется. Figma завершила 2025 финансовый год с выручкой в 1,056 миллиарда долларов, что на 41% больше, чем в предыдущем году, а затем открыла первый квартал с выручкой в 333,4 миллиона долларов, что на 46% больше. Прочитайте эти две цифры по порядку: компания сейчас растет быстрее и имеет больший размер, чем год назад. Чистый показатель удержания клиентов достиг 139%, что является лучшим результатом за более чем два года, а это значит, что существующие клиенты продолжают тратить больше. Количество платных клиентов выросло примерно до 690 000, увеличившись на 54%. И это не стартап, сжигающий деньги. Свободный денежный поток в прошлом году составил 242,7 миллиона долларов, что соответствует 23% марже, а операционная прибыль без учета GAAP составила 129,5 миллиона долларов.

| Метрика | Рисунок (последний) |

|---|---|

| выручка за 2025 финансовый год | 1,056 млрд долларов США (+41%) |

| Q1 2026 выручка | 333,4 млн долларов (+46%) |

| Чистая сумма удержанных средств | 139% |

| Платные клиенты | ~690 000 (+54%) |

| Свободный денежный поток за 2025 финансовый год | 242,7 млн долларов (рентабельность 23%) |

| Чистый убыток по GAAP за 2025 финансовый год | 1,25 млрд долларов (в основном, акции компаний, производящих коммерческие предложения) |

Что касается пугающего чистого убытка в 1,25 миллиарда долларов: он почти полностью состоит из компенсаций в виде акций, связанных с IPO, — это бухгалтерские расходы, а не денежные средства, потраченные впустую. В денежном выражении Figma прибыльна. Это различие — самый неправильно понимаемый показатель во всей этой истории. Руководство также повысило прогноз на весь год после сильного первого квартала, что обычно не свойственно компаниям, находящимся под реальной атакой искусственного интеллекта. В бизнесе, проигрывающем из-за изменений, снижается уровень удержания клиентов и сокращается количество сделок; Figma наблюдает обратную ситуацию: клиенты тратят больше и переходят на новые продукты.

Оценка стоимости акций FIG после перезагрузки

Год назад акции Figma оценивались как безупречно реализованные. После обвала рынка расчеты выглядят совсем иначе, и в этом суть оптимистичного прогноза.

При рыночной капитализации около 11,9 млрд долларов акции FIG торгуются примерно по 8,5-кратному показателю прогнозируемых продаж. Аналогичные SaaS-компании, растущие гораздо медленнее, торгуются по показателю около 13-кратного значения, поэтому пересмотр оценки после IPO сделал Figma дешевле своих конкурентов, несмотря на более быстрый рост. Другими словами, рынок теперь платит меньше за 46%-ный рост Figma, чем за среднюю компанию в сфере программного обеспечения. Пока нет значимого коэффициента цена/прибыль, поскольку компания убыточна по стандартам GAAP, а прогнозный коэффициент P/E абсурдно высок — около 82, но для компании, занимающейся программным обеспечением и растущей так быстро, мультипликаторы продаж и денежный поток говорят более правдивую картину. Пересмотр оценки не просто снизил цену; он снизил планку, которую компания должна преодолеть. Когда акции оцениваются как идеальные, даже отличные результаты разочаровывают. Когда же они оцениваются как неудачные, даже хорошие результаты могут поднять их цену. Компания Figma перешла из первой группы в вторую, и это изменение ожиданий зачастую имеет большее значение для будущей доходности, чем выручка за какой-либо отдельный квартал.

Рейтинги аналитиков, целевые показатели и прогноз FIG

Уолл-стрит никак не может определиться с акциями FIG, и эта нерешительность о многом говорит.

Консенсусная оценка — «Держать». Это не повод для радости, не тревога. Тем не менее, целевые цены аналитиков в среднем составляют около 36,88 долларов в течение 12 месяцев, что примерно на 63% выше текущей цены акций. Этот прогноз предполагает стабильную работу компании, а не неприятный сюрприз от искусственного интеллекта. Посмотрите на отдельные рекомендации, и вы увидите, как разворачивается дискуссия: Morgan Stanley — «Равновесный вес» на уровне 38 долларов, JPMorgan склоняется к бычьему прогнозу на уровне 42 долларов, Piper Sandler — «Переоценка» на уровне 30 долларов. Когда осторожный консенсус по-прежнему указывает на большой потенциал роста, это обычно означает, что аналитики верят в перспективы бизнеса, но пока не могут предсказать общее настроение.

| Твердый | Рейтинг | Целевая цена |

|---|---|---|

| Консенсус | Держать | ~36,88 долларов США |

| Морган Стэнли | Равновесный | 38 долларов |

| ДжПМорган | (бычий настрой) | 42 доллара |

| Пайпер Сэндлер | Избыточный вес | 30 долларов |

Дизайн за пределами Figma: Make, Sites и многое другое.

На страницах с котировками акций Figma упускается из виду реальный двигатель роста: Figma перестала быть просто одним приложением. Она превращается в целый пакет программ, и каждый новый интерфейс делает переход на эту платформу всё более неприятным.

Флагманским продуктом по-прежнему остается Figma Design, но вокруг него компания разработала Dev Mode для передачи задач от дизайнеров к разработчикам, FigmaJam для создания интерактивных досок, Figma Slides для презентаций, Figma Draw для иллюстраций, Figma Sites для публикации работающих веб-сайтов, Figma Buzz для создания фирменных маркетинговых материалов и Figma Make для генерации с помощью ИИ. Каждое дополнение — это этап разработки продукта, направленный на достижение одной и той же цели: перенести большую часть работы команды на одну платформу. Именно так компания-разработчик программного обеспечения расширяет свои конкурентные преимущества и одновременно повышает уровень удержания клиентов, и это наиболее очевидный структурный ответ на опасения, что один инструмент на основе ИИ может его заменить.

Как выгодно купить акции Figma

Покупка FIG проста; важен лишь размер вложений. Откройте брокерский счет, найдите тикер FIG на Нью-Йоркской фондовой бирже и решите, хотите ли вы инвестировать только в одну компанию или расширить портфель через фонд программного обеспечения, который владеет этими акциями. Поскольку цена акций может резко колебаться, рассматривайте их как высокорискованную позицию роста, а не как основной актив. Следите за оставшимся периодом блокировки, который продлится до второй половины 2026, так как он может усилить давление со стороны продавцов в любую неделю. И вместо того, чтобы гнаться за одной ценой, усредняйте инвестиции со временем, чтобы волатильные котировки акций не влияли на ваши эмоции.

Вердикт по акциям Figma на данный момент.

Figma — это редкий случай, когда бизнес стремительно развивается, а акции компании практически обесценились. Угроза со стороны ИИ представляет собой реальный риск, и любой, кто покупает акции, должен понимать, что последствия могут быть плачевными. Но первые данные — возобновление роста, 139% удержания клиентов и реальный приток денег в Figma Make — говорят о том, что компания монетизирует ИИ, а не теряется из-за него. При оценке ниже, чем у конкурентов, и с учетом продолжающегося снятия ограничений на продажу акций, FIG — это перспективная компания, за которой стоит следить, и разумный вариант для инвесторов, готовых к риску. Это не гарантированный успех, и следующие два отчета о доходах, начиная с отчета за второй квартал, расскажут вам гораздо больше, чем сегодняшняя цена акций Figma.