Figma Hissesi (FIG): %84’lük Düşüşten Sonra Figma Hissesi Almalı Mısınız?

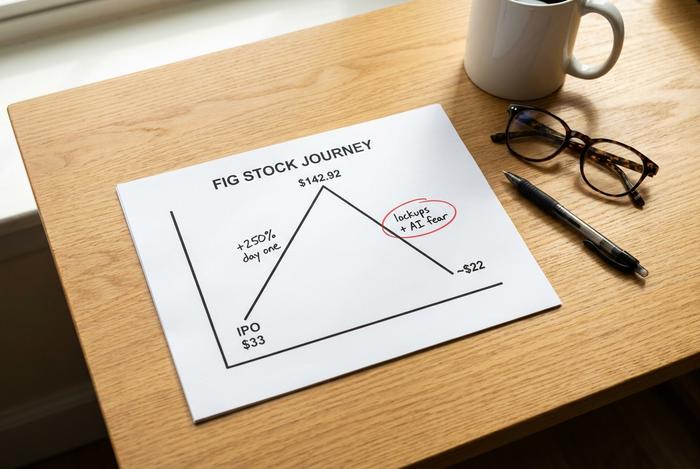

Figma, halka arzını hisse başına 33 dolardan fiyatlandırdı, hissenin %250'lik bir sıçramayla açılış yapmasını ve ilk günü 115,50 dolardan kapatmasını, ardından 142,92 dolara kadar yükselmesini izledi. Bir yıldan kısa bir süre sonra, Figma hissesi, ilk günkü satış fiyatının altında, yaklaşık 22 dolardan işlem görüyor. 2025'in en gözde yazılım halka arzı, piyasanın en keskin derslerinden birine dönüştü ve bunun nedeni tek bir korkuya dayanıyor: yapay zekâ. Bu, FIG'nin şu anda satın almaya değer olup olmadığına dair net bir bakış açısıdır ve bu soru neredeyse tamamen, hisseyi yerle bir eden yapay zekâ korkusunun gerçekten haklı olup olmadığına bağlıdır.

Spoiler uyarısı: Şirket ve hisse senedi fiyatı tamamen farklı iki hikaye anlatıyor.

Figma ne yapıyor ve FIG hisselerinin durumu ne?

Son birkaç yıldır bir uygulama veya web sitesi tasarladıysanız, muhtemelen Figma ile karşılaşmışsınızdır. Tasarımcıların, mühendislerin ve ürün yöneticilerinin dosyaları e-posta yoluyla ileri geri göndermeden, gerçek zamanlı olarak yan yana arayüzler oluşturduğu tarayıcı tabanlı bir çalışma platformudur. Dylan Field kurucu ortaklarından olup hala şirketi yönetmektedir. Şirket o kadar büyüdü ki, Adobe 2022'de 20 milyar dolara satın almayı kabul etti, ancak Avrupa ve İngiltere düzenleyicilerinin müdahalesiyle 2023'te anlaşma suya düştü. Bu nedenle Figma, bunun yerine kendi başına halka arz oldu ve NYSE'de FIG koduyla işlem görmeye başladı. Bugün piyasa değeri yaklaşık 11,9 milyar dolar civarında. Bu, Adobe'nin teklifinden ve FIG hissesinin ilk çılgın işlem günündeki fiyatından çok daha düşük.

Figma halka arzı ve FIG hisse senedi fiyatındaki çöküş

Kaza grafikte korkunç görünüyor, ancak nedenini anladığınızda çok daha az korkutucu oluyor. Bu çoğunlukla mekanik sorunlar ve ruh haliyle ilgiliydi, bir işletmenin çökmesiyle ilgili değildi.

Figma, 31 Temmuz 2025'te hisselerini 33 dolardan fiyatlandırarak yaklaşık 1,22 milyar dolar toplayarak halka arz edildi. Talep çok yoğundu. Hisse senedi, halka arz fiyatının çok üzerinde açıldı ve ilk günü 115,50 dolardan kapatarak %250'lik bir sıçrama yaptı; bu da şirketin tamamen seyreltilmiş piyasa değerini kısa süreliğine 47,9 milyar dolara yaklaştırdı. Ertesi gün ise tüm zamanların en yüksek seviyesi olan 142,92 dolara ulaştı. Birkaç hafta boyunca Figma, yazılım şirketlerinin halka arzlarının geri döndüğünün kanıtı oldu.

Sonra yerçekimi devreye girdi. Hisse senedi aylarca düştü, 16,60 dolar civarında dip yaptı ve şimdi yaklaşık 22,58 dolar civarında, zirvesinin yaklaşık %84 altında ve ilk satıldığı 33 doların altında işlem görüyor. Hasara iki etken neden oldu. Birincisi arz: İlk yatırımcılar ve çalışanlar halka arzda kilit altındaydı ve bu kilitlenmeler 2026 tarihine kadar sona erdiğinde, coşkunun azaldığı anda piyasaya yeni hisseler akın etti. İkincisi ise yapay zeka korkusuydu; bu da yüksek fiyatlı bir büyüme hissesini hedef haline getirdi. Bu coşkunun hiçbiri şirketin suçu değildi; %250 yükselen bir halka arz, hiçbir işletmenin zamanında teslim edemeyeceği bir mükemmellik için fiyatlandırılmıştır.

| Tarih | Etkinlik | Hisse fiyatı |

|---|---|---|

| 31 Temmuz 2025 | Halka arz fiyatı | 33,00 dolar |

| 31 Temmuz 2025 | İlk gün kapanışı | 115,50 dolar |

| 1 Ağustos 2025 | Tüm zamanların en yüksek seviyesi | 142,92 dolar |

| 2026 | 52 haftalık en düşük seviye | 16,60 dolar |

| 28 Mayıs 2026 | Son fiyat | ~22,58 dolar |

Gerçekte neyin değiştiği konusunda net olmakta fayda var, çünkü şirketle ilgili neredeyse hiçbir şey değişmedi. Figma düşüş yaşarken bir çeyrek bile kaybetmedi. Amiral gemisi müşterisini kaybetmedi veya büyümesinin çöküşünü izlemedi. Değişen şey, halka açık hisse senedi sayısı ve anlatıydı. Yapay zeka endişesi tam olarak yayılmaya başladığı sırada daha fazla hisse senedi işlem görmeye başladı ve kusursuz bir gelecek için fiyatlandırılan bir hisse senedi, korkutucu bir gelecek için yeniden fiyatlandırıldı. Hikaye ile öz arasındaki bu boşluk, fırsatların gizlendiği yerdir, ancak aynı zamanda değer tuzaklarının da bulunduğu yerdir, bu nedenle geri kalan kısım da önemlidir.

Bu ders eskidir ve tekrar tekrar hatırlatılır: Harika bir şirket ve harika bir hisse senedi her fiyatta aynı şey değildir.

Figma hisseleri yapay zeka tasarım tehdidine dayanabilir mi?

Bu, oyunun bütününü açıklıyor, o yüzden her iki tarafı da dürüstçe ele alayım. Kötümser senaryo gerçek. İyimser senaryo ise şu ana kadar kazanıyor.

Ayı piyasası savunucuları, yapay zekanın Figma'yı alt üst edeceğini savunuyor. Lovable, Vercel'in v0'ı ve Cursor gibi yeni nesil yapay zeka uygulama geliştiricileri, bir kişinin bir komut yazıp tasarım tuvalini hiç açmadan çalışan bir uygulama veya web sitesi oluşturmasına olanak tanıyor. Eğer herkes saniyeler içinde kullanılabilir bir arayüz oluşturabiliyorsa, endişe şu ki, neden özel bir tasarım aracına para ödensin ki? Piyasa bu hikayenin doğru olduğuna karar verdiğinde, FIG hisseleri zirve noktasının çok küçük bir kısmına kadar düştü.

İşte bu tezin gözden kaçırdığı nokta. Figma, yapay zekânın ona uygulanmasını bekleyerek yerinde durmuyor; kendi yapay zekâsını sunuyor ve bunun için ücret alıyor. Figma Make öncülüğündeki yapay zekâ destekli özellikleri, bir istemi zaten kullandığınız araç içinde düzenlenebilir bir ilk taslağa dönüştürüyor. Benimsenme teorik değil. Figma'nın yılda 100.000 dolardan fazla harcayan müşterilerinin yaklaşık %60'ı artık her hafta Figma Make kullanıyor ve bu müşteriler kullanım kredisi limitlerini aştıklarında bile yaklaşık %95'i kullanmaya devam etti. Bu, gerçek yapay zekâ para kazanma yöntemidir; insanların ihtiyaç duyduğu bir özelliğin davranışıdır, bir kere denedikleri bir hile değil.

Karamsarların atladığı daha sessiz bir nokta da var. Taslak oluşturmak kolay olan %20'lik kısım. Gerçek bir ekip detayları iyileştirmek, farklı departmanlar arasında iş birliği yapmak, izinleri ve tasarım sistemlerini yönetmek ve bitmiş çalışmayı mühendislere teslim etmek zorunda kaldığında, hala açtıkları platform Figma oluyor. Hatta sık sık Figma'yı alt edebilecek bir platform geliştirebileceği söylenen Google bile, Figma'nın kendi kazanç açıklamalarında müşteri kullanım örneği olarak karşımıza çıkıyor.

Tarih burada da tekerrür ediyor. Yeni araçlar herkesin yayın yapmasını, web sitesi kurmasını, video düzenlemesini kolaylaştırdığında, profesyonel iş akışına sahip olan mevcut şirketler çoğunlukla yok olmak yerine büyüdüler, çünkü daha fazla yaratım, daha fazla iyileştirme, yönetim ve teslimat gerektiren iş anlamına geliyordu. Yapay zekanın ilk taslağa ulaşma engelini azaltması, tasarım yapan insan sayısını artırabilir ve Figma, kaba fikirlerin bitmiş ürünlere dönüştüğü tam noktada yer alıyor. Benim görüşüm açık: piyasa Figma'yı yapay zekanın kurbanı olarak fiyatlandırdı ve şimdiye kadar rakamlar yapay zekanın bir yararlanıcısı olduğunu gösteriyor. Bu değişebilir, ancak önce finansal tablolarda gerçekten görünmesi gerekiyor ve şu anda görünmüyor.

Figma'nın mali durumu: gelir artışı ve kayıplar

Hisse senedi fiyatlarındaki dalgalanmayı bir kenara bırakıp, şirketin gerçekte ne yaptığına bakın, çünkü Figma hisselerindeki düşüş bunların çoğunu göz ardı etti.

Büyüme sadece istikrarlı değil, hızlanıyor. Figma, 2025 mali yılını %41 artışla 1,056 milyar dolar gelirle kapattı ve ardından 2025 mali yılının ilk çeyreğini %46 artışla 333,4 milyon dolar gelirle açtı. Bu iki rakamı sırayla okuyun: şirket, bir yıl öncesine göre daha büyük bir ölçekte ve daha hızlı büyüyor. Net dolar tutma oranı %139'a ulaşarak son iki yıldan fazla bir süredir en iyi seviyesine çıktı; bu da mevcut müşterilerin daha fazla harcama yapmaya devam ettiği anlamına geliyor. Ücretli müşteri sayısı yaklaşık 690.000'e yükselerek %54 arttı. Ve bu, nakit tüketen bir girişim şirketi değil. Serbest nakit akışı geçen yıl %23 marjla 242,7 milyon dolar olarak gerçekleşti ve GAAP dışı faaliyet geliri 129,5 milyon dolar oldu.

| Metrik | Şekil (en son) |

|---|---|

| 2025 mali yılı geliri | 1,056 milyar dolar (+%41) |

| Q1 2026 gelir | 333,4 milyon dolar (+%46) |

| Net dolar tutma | %139 |

| Ücretli müşteriler | ~690.000 (+%54) |

| 2025 mali yılı serbest nakit akışı | 242,7 milyon dolar (%23 kar marjı) |

| 2025 mali yılı GAAP net zararı | 1,25 milyar dolar (çoğunlukla hisse senedi karşılığı) |

Korkutucu 1,25 milyar dolarlık net zarara gelince: Bu zarar neredeyse tamamen halka arzla bağlantılı hisse senedi bazlı tazminattan kaynaklanıyor, muhasebesel bir gider kalemi, nakit çıkışı değil. Nakit bazında Figma karlı. Bu ayrım, tüm hikayedeki en yanlış anlaşılan rakam. Yönetim ayrıca güçlü ilk çeyreğin ardından tüm yıl beklentilerini yukarı çekti; bu, gerçek bir yapay zeka saldırısı altında olan bir şirketin genellikle yaptığı bir şey değil. Değişime yenik düşen bir işletme, müşteri sadakatinde düşüş ve anlaşmalarda azalma görür; Figma ise tam tersini görüyor, müşteriler daha fazla harcama yapıyor ve yeni ürünlere yöneliyor.

Sıfırlamanın ardından FIG hisse senedi değerlemesi

Bir yıl önce Figma, kusursuz uygulama kalitesiyle fiyatlandırılmıştı. Çöküşten sonra ise durum tamamen farklı görünüyor ve yükseliş beklentisinin özü de burada yatıyor.

Yaklaşık 11,9 milyar dolarlık piyasa değeriyle FIG hissesi, ileriye dönük satışların yaklaşık 8,5 katı üzerinden işlem görüyor. Çok daha yavaş büyüyen benzer SaaS şirketleri 13 katına yakın bir fiyattan işlem görüyor, bu nedenle halka arz sonrası yeniden yapılanma, daha hızlı büyümesine rağmen Figma'yı emsallerinden daha ucuz hale getirdi. Başka bir deyişle, piyasa artık Figma'nın %46'lık büyümesi için ortalama bir yazılım şirketine ödediğinden daha az ödüyor. Şirket GAAP bazında kârsız olduğu için henüz anlamlı bir fiyat/kazanç oranı yok ve ileriye dönük F/K oranı yaklaşık 82 gibi absürt derecede yüksek, ancak bu kadar hızlı büyüyen bir yazılım şirketi için satış çarpanları ve nakit akışı daha doğru bir tablo çiziyor. Değerleme yeniden yapılanması sadece fiyatı düşürmedi; şirketin aşması gereken çıtayı da düşürdü. Bir hisse senedi mükemmellik için fiyatlandırıldığında, harika sonuçlar bile hayal kırıklığı yaratır. Başarısızlık için fiyatlandırıldığında ise, sadece iyi performans göstermek bile onu daha yükseğe taşıyabilir. Figma ilk gruptan ikinci gruba geçti ve beklentilerdeki bu değişiklik, gelecekteki getiriler için genellikle tek bir çeyreklik gelirden daha değerlidir.

Analist değerlendirmeleri, hedefler ve FIG tahmini

Wall Street, FIG hisseleri konusunda karar veremiyor ve bu tereddüt size bir şeyler anlatıyor.

Genel değerlendirme "Tut" yönünde. Ne bir sevinç ne de bir alarm. Ancak analistlerin fiyat hedefleri 12 ay içinde ortalama 36,88 dolar civarında, yani hissenin şu anki işlem gördüğü seviyenin yaklaşık %63 üzerinde. Bu tahmin, kötü bir yapay zeka sürprizinden ziyade istikrarlı bir performans varsayımına dayanıyor. Bireysel değerlendirmelere bakarsanız, tartışmanın nasıl geliştiğini görebilirsiniz: Morgan Stanley 38 dolarda "Eşit Ağırlık" tavsiyesinde bulunuyor, JPMorgan 42 dolarda yükseliş eğiliminde, Piper Sandler ise 30 dolarda "Ağırlıklı" tavsiyede bulunuyor. Temkinli bir genel değerlendirme hala büyük bir yükselişe işaret ediyorsa, bu genellikle analistlerin işletmeye inandığı ancak henüz piyasa havasını belirleyemediği anlamına gelir.

| Firma | Değerlendirme | Fiyat hedefi |

|---|---|---|

| Konsensus | Tutmak | ~36,88 dolar |

| Morgan Stanley | Eşit Ağırlıklı | 38 dolar |

| JPMorgan | (boğa) | 42 dolar |

| Piper Sandler | Aşırı kilolu | 30 dolar |

Figma Tasarımının Ötesinde: Make, Siteler ve Daha Fazlası

Figma hissesini takip eden fiyat listeleri, asıl büyüme motorunu gözden kaçırıyor: Figma bir süre önce tek bir uygulama olmaktan çıktı. Bir paket haline geliyor ve her yeni arayüz, platformu terk etmeyi daha da zorlaştırıyor.

Amiral gemisi hala Figma Design olsa da, şirket bunun etrafında tasarımcılardan geliştiricilere geçiş için Dev Mode, beyaz tahta kullanımı için FigJam, sunumlar için Figma Slides, illüstrasyon için Figma Draw, canlı web siteleri yayınlamak için Figma Sites, marka kimliğine uygun pazarlama materyalleri için Figma Buzz ve yapay zeka üretimi için Figma Make gibi ürünler geliştirdi. Her ekleme, aynı amaca yönelik bir ürün geliştirme parçasıdır: bir ekibin çalışmalarının daha fazlasını tek bir platforma taşımak. Bir yazılım şirketi bu şekilde rekabet avantajını genişletir ve aynı zamanda net müşteri tutma oranını artırır; bu da tek bir yapay zeka aracının onu tamamen ortadan kaldırabileceği korkusuna en net yapısal cevaptır.

Figma hisselerini akıllıca nasıl satın alabilirsiniz?

FIG hissesi almak basit; önemli olan doğru miktarı belirlemek. Bir aracı kurum hesabı açın, New York Menkul Kıymetler Borsası'nda FIG kodunu arayın ve tek bir hisse mi yoksa bu hisseyi elinde bulunduran bir yazılım fonu aracılığıyla daha geniş bir pozisyon mu istediğinize karar verin. Bu hisse senedi sert hareketler gösterebileceğinden, onu temel bir yatırım olarak değil, yüksek beta büyüme pozisyonu olarak değerlendirin. 2026'ün ikinci yarısına kadar devam eden ve herhangi bir haftada satış baskısı yaratabilecek olan kalan kilitlenme fazlalığına dikkat edin. Ve tek bir fiyatı kovalamak yerine, zaman içinde ortalama bir fiyat belirleyerek, değişken bir hisse senedi fiyatının duygularınızı belirlemesine izin vermeyin.

Figma hisseleri hakkındaki güncel değerlendirme

Figma, hisse senedinin ölü bir şirket olarak görülmesine rağmen işin ivme kazandığı nadir durumlardan biri. Yapay zeka tehdidi gerçek risk ve hisse senedi satın alan herkes bunun hâlâ kötü sonuçlanabileceğini kabul etmeli. Ancak erken dönemdeki kanıtlar, yeniden hızlanan büyüme, %139'luk müşteri sadakati ve Figma Make'e akan gerçek para, şirketin yapay zeka tarafından yok edilmek yerine ondan para kazandığını gösteriyor. Henüz ortadan kalkmamış bir kilitlenme yüküyle emsallerinin altında bir değerlemeye sahip olan FIG, izlenmesi gereken yüksek güvenilirlikteki bir isim ve risk toleransı yüksek yatırımcılar için makul bir yatırım fırsatı. Kesin bir şey değil ve 2. çeyrek raporuyla başlayacak olan sonraki iki kazanç açıklaması, bugünkü Figma hisse senedi fiyatından çok daha fazlasını size anlatacak.