Azioni Figma (FIG): Conviene acquistare azioni Figma dopo il crollo dell’84%?

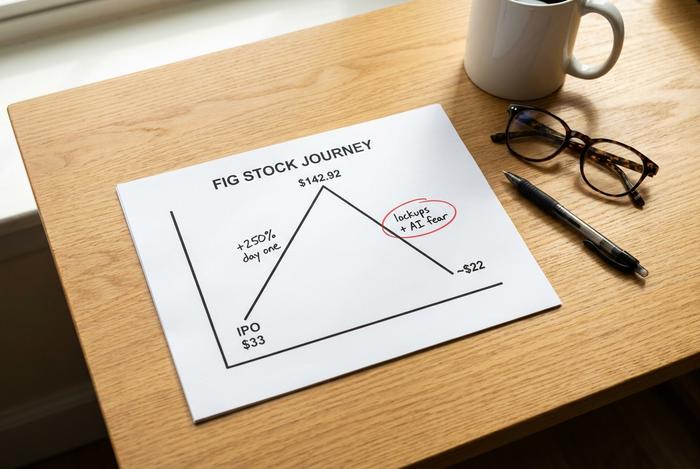

Figma ha fissato il prezzo della sua IPO a 33 dollari per azione, ha visto il titolo aprire con un balzo del 250% e chiudere il primo giorno a 115,50 dollari, per poi salire fino a 142,92 dollari. Meno di un anno dopo, le azioni Figma vengono scambiate a circa 22 dollari, al di sotto del prezzo di vendita del primo giorno. La IPO nel settore software più attesa del 2025 si è trasformata in una delle lezioni più dolorose per il mercato, e il motivo risiede in un'unica paura: l'intelligenza artificiale. Questa è un'analisi lucida per capire se vale la pena acquistare azioni FIG ora, e la risposta dipende quasi interamente dal fatto che la paura dell'IA che ha fatto crollare il titolo sia effettivamente giustificata.

Spoiler: l'andamento dell'azienda e il prezzo delle azioni raccontano due storie completamente diverse.

Cosa fa Figma e qual è la situazione del titolo FIG

Se negli ultimi anni avete progettato un'app o un sito web, probabilmente avete utilizzato Figma. Si tratta di una piattaforma basata su browser dove designer, ingegneri e product manager creano interfacce fianco a fianco, in tempo reale, senza doversi scambiare file via email. Dylan Field ne è il co-fondatore e ne è tuttora a capo. L'azienda è cresciuta a tal punto che Adobe ha accettato di acquistarla per 20 miliardi di dollari nel 2022, salvo poi vedere l'accordo saltare nel 2023 a causa delle obiezioni delle autorità di regolamentazione europee e britanniche. Figma ha quindi deciso di quotarsi in borsa autonomamente, entrando a far parte del NYSE con il simbolo FIG. La sua capitalizzazione di mercato attuale si aggira intorno agli 11,9 miliardi di dollari. Una cifra ben al di sotto dell'offerta di Adobe e del valore di mercato raggiunto dalle azioni FIG nel loro primo, turbolento pomeriggio di contrattazioni.

L'IPO di Figma e il crollo del prezzo delle azioni FIG

L'incidente appare terrificante su un grafico, ma lo è molto meno una volta comprese le cause scatenanti. Si è trattato principalmente di problemi meccanici e di una questione di umore, non del fallimento di un'azienda.

Figma si è quotata in borsa il 31 luglio 2025, con un prezzo di collocamento di 33 dollari per azione e una raccolta di circa 1,22 miliardi di dollari. La domanda è stata frenetica. Il titolo ha aperto ben al di sopra del prezzo di IPO e ha chiuso il primo giorno a 115,50 dollari, un balzo del 250% che ha brevemente portato la capitalizzazione di mercato, su base completamente diluita, a quasi 47,9 miliardi di dollari. Il giorno successivo ha toccato il massimo storico di 142,92 dollari. Per alcune settimane, Figma è stata la prova che le IPO nel settore del software erano tornate in auge.

Poi è arrivata la forza di gravità. Il titolo è scivolato per mesi, ha toccato il minimo vicino ai 16,60 dollari e ora si aggira intorno ai 22,58 dollari, circa l'84% al di sotto del suo picco e al di sotto dei 33 dollari a cui era stato inizialmente venduto. Due fattori hanno causato il danno. Il primo è stata l'offerta: i primi investitori e dipendenti erano vincolati al momento dell'IPO e, con la scadenza di tali vincoli fino al 2026, un'ondata di nuove azioni ha invaso il mercato proprio mentre l'entusiasmo si raffreddava. Il secondo fattore è stato il timore legato all'intelligenza artificiale, che ha trasformato un titolo growth con un prezzo elevato in un bersaglio. Nessuna di queste euforie era colpa dell'azienda; un'IPO che schizza del 250% è semplicemente stata prezzata per una perfezione che nessuna azienda può garantire nei tempi previsti.

| Data | Evento | Prezzo delle azioni |

|---|---|---|

| 31 luglio 2025 | prezzo IPO | $33,00 |

| 31 luglio 2025 | Chiusura del primo giorno | $115,50 |

| 1 agosto 2025 | Massimo storico | $142,92 |

| 2026 | Minimo delle ultime 52 settimane | $16,60 |

| 28 maggio 2026 | Prezzo recente | Circa 22,58 dollari |

Vale la pena essere precisi su cosa sia effettivamente cambiato, perché in realtà quasi nulla dell'azienda è cambiato. Figma non ha perso un trimestre durante la sua discesa. Non ha perso un cliente di punta né ha assistito a un crollo della crescita. Ciò che è cambiato è stato il flottante e la narrazione. Un maggior numero di azioni è diventato disponibile per la negoziazione proprio nel momento in cui si diffondevano le preoccupazioni sull'intelligenza artificiale, e un titolo valutato per un futuro impeccabile è stato rivalutato per uno scenario inquietante. È proprio in quel divario tra la narrazione e la sostanza che si nascondono le opportunità, ma è anche lì che si annidano le trappole di valore, quindi il resto di questa analisi è importante.

La lezione è vecchia e continua a ripetersi: una grande azienda e un ottimo titolo azionario non sono la stessa cosa a qualsiasi prezzo.

Riuscirà il titolo azionario di Figma a sopravvivere alla minaccia del design basato sull'intelligenza artificiale?

Questa è la situazione in gioco, quindi permettetemi di esporre onestamente entrambi i punti di vista. Lo scenario ribassista è reale. Lo scenario rialzista sta prevalendo finora.

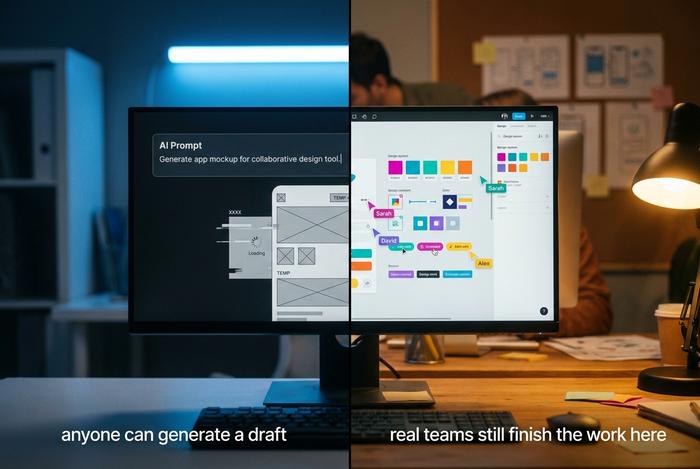

Gli orsi sostengono che l'intelligenza artificiale stia divorando Figma dal basso. Una nuova generazione di strumenti per la creazione di app basati sull'IA, come Lovable, Vercel v0 e Cursor, permette a chiunque di digitare un comando e ottenere un'app o un sito web funzionante senza mai dover aprire un'area di progettazione. Se chiunque può generare un'interfaccia utilizzabile in pochi secondi, si chiede il perché pagare per uno strumento di progettazione specializzato. Quando il mercato ha deciso che questa teoria era vera, ha venduto Figma a una frazione del suo valore massimo.

Ecco cosa manca a quella tesi. Figma non è rimasta a guardare mentre l'IA si evolveva; sta implementando la propria IA e la sta vendendo. Le sue funzionalità basate sull'IA, guidate da Figma Make, trasformano un prompt in una prima bozza modificabile all'interno dello strumento che già si utilizza. L'adozione non è teorica. Circa il 60% dei clienti Figma che spendono più di 100.000 dollari all'anno utilizza Figma Make ogni settimana e, anche dopo aver superato il limite di credito, circa il 95% di questi clienti ha continuato a utilizzarlo. Questa è la vera monetizzazione dell'IA, il comportamento di una funzionalità di cui le persone hanno bisogno, non un espediente da provare una sola volta.

C'è anche un aspetto meno evidente che i pessimisti tralasciano. Generare una bozza preliminare rappresenta il 20% del lavoro più semplice. Quando un team reale deve perfezionare i dettagli, collaborare tra diverse funzioni, gestire le autorizzazioni e i sistemi di progettazione e consegnare il lavoro finito agli ingegneri, la piattaforma che continua a utilizzare è Figma. Persino Google, spesso citata come un'azienda in grado di creare un concorrente di Figma, viene citata come caso d'uso da parte di un cliente durante le conference call sui risultati finanziari di Figma.

Anche in questo caso la storia fa la stessa fine. Quando nuovi strumenti hanno reso più facile per chiunque pubblicare, creare siti web o montare video, le aziende che dominavano il flusso di lavoro professionale sono cresciute anziché scomparire, perché una maggiore creazione significava più lavoro da perfezionare, gestire e distribuire. L'intelligenza artificiale, abbassando la soglia di accesso alla prima bozza, potrebbe ampliare il numero di persone che si dedicano al design, e Figma si trova esattamente nel punto in cui le idee grezze si trasformano in prodotti finiti. La mia interpretazione è schietta: il mercato ha valutato Figma come vittima dell'IA, e finora i numeri indicano che ne ha tratto vantaggio. La situazione può cambiare, ma prima deve riflettersi concretamente nei risultati finanziari, cosa che al momento non è ancora avvenuta.

Dati finanziari di Figma: crescita dei ricavi e perdite

Mettiamo da parte le fluttuazioni del prezzo delle azioni e guardiamo a ciò che l'azienda ha effettivamente fatto, perché il crollo del titolo Figma ha ignorato la maggior parte di questi aspetti.

La crescita non si sta semplicemente stabilizzando, ma sta accelerando. Figma ha chiuso l'anno fiscale 2025 con un fatturato di 1,056 miliardi di dollari, in crescita del 41%, per poi aprire il 2023 con un primo trimestre da 333,4 milioni di dollari, in aumento del 46%. Leggendo questi due dati in quest'ordine, si nota che l'azienda sta crescendo più velocemente e su scala maggiore rispetto a un anno fa. Il tasso di fidelizzazione dei clienti ha raggiunto il 139%, il migliore degli ultimi due anni, il che significa, in parole semplici, che i clienti esistenti continuano a spendere di più. Il numero di clienti paganti è salito a circa 690.000, con un aumento del 54%. E non si tratta certo di una startup che brucia liquidità. Il flusso di cassa libero si è attestato a 242,7 milioni di dollari lo scorso anno, con un margine del 23% e un utile operativo non-GAAP di 129,5 milioni di dollari.

| metrico | Figura (ultima) |

|---|---|

| Ricavi dell'anno fiscale 2025 | 1,056 miliardi di dollari (+41%) |

| Q1 2026 entrate | 333,4 milioni di dollari (+46%) |

| Ritenzione netta in dollari | 139% |

| Clienti paganti | ~690.000 (+54%) |

| flusso di cassa libero dell'esercizio finanziario 2025 | 242,7 milioni di dollari (margine del 23%) |

| perdita netta GAAP dell'esercizio finanziario 2025 | 1,25 miliardi di dollari (principalmente compensi azionari) |

A proposito di quella spaventosa perdita netta di 1,25 miliardi di dollari: si tratta quasi interamente di compensi basati su azioni legati all'IPO, un onere contabile, non di denaro in uscita. In termini di flusso di cassa, Figma è redditizia. Questa distinzione è il dato più frainteso di tutta la vicenda. Il management ha anche rivisto al rialzo le previsioni per l'intero anno dopo l'ottimo primo trimestre, cosa insolita per un'azienda sotto attacco da parte dell'IA. Un'azienda che soccombe alla disruption vede diminuire la fidelizzazione dei clienti e ridurre le vendite; Figma sta vivendo l'opposto, con i clienti che spendono di più e si espandono verso nuovi prodotti.

Valutazione del titolo FIG dopo il reset

Un anno fa, Figma veniva valutata in base a un'esecuzione impeccabile. Dopo il crollo, i calcoli appaiono molto diversi, e questo è il punto cruciale della tesi rialzista.

Con una capitalizzazione di mercato di circa 11,9 miliardi di dollari, il titolo FIG viene scambiato a circa 8,5 volte il fatturato previsto. Aziende SaaS comparabili, con una crescita molto più lenta, vengono scambiate a circa 13 volte il fatturato, quindi la revisione post-IPO ha reso Figma più economica rispetto ai suoi concorrenti, nonostante una crescita più rapida. In altre parole, il mercato ora paga meno per la crescita del 46% di Figma rispetto a quanto paga per un'azienda di software media. Non esiste ancora un rapporto prezzo/utili significativo perché l'azienda non è redditizia secondo i principi contabili GAAP e il P/E previsto appare eccessivamente alto, intorno a 82, ma per un'azienda di software in così rapida crescita, i multipli di vendita e il flusso di cassa raccontano la storia più vera. La revisione della valutazione non ha solo abbassato il prezzo; ha abbassato l'asticella che l'azienda deve superare. Quando un titolo è prezzato per la perfezione, anche i risultati eccellenti deludono. Quando è prezzato per il fallimento, anche un buon risultato può farlo salire. Figma si è spostata dal primo campo al secondo, e questo cambiamento nelle aspettative spesso vale di più per i rendimenti futuri di qualsiasi singolo trimestre di fatturato.

Valutazioni degli analisti, obiettivi e previsioni FIG

Wall Street non riesce a decidersi sul titolo FIG, e questa esitazione la dice lunga.

Il rating di consenso è "Hold" (mantenere). Non è un motivo di entusiasmo, né di allarme. Eppure, i target di prezzo medi degli analisti si aggirano intorno ai 36,88 dollari a 12 mesi, circa il 63% in più rispetto al prezzo attuale del titolo, una previsione che presuppone un'esecuzione stabile piuttosto che una brutta sorpresa legata all'intelligenza artificiale. Basta guardare le singole raccomandazioni per capire il dibattito: Morgan Stanley raccomanda "Equal-Weight" (neutrale) a 38 dollari, JPMorgan è ottimista a 42 dollari, Piper Sandler raccomanda "Overweight" (sovrappesare) a 30 dollari. Quando un consenso cauto indica comunque un forte potenziale di rialzo, di solito significa che gli analisti credono nel business, ma non sono ancora in grado di prevedere l'andamento del mercato.

| Ditta | Valutazione | Prezzo obiettivo |

|---|---|---|

| Consenso | Presa | Circa 36,88 dollari |

| Morgan Stanley | Peso uguale | $38 |

| JPMorgan | (rialzista) | $42 |

| Piper Sandler | Sovrappeso | 30 dollari |

Oltre Figma Design: Make, Sites e altro ancora

Le pagine che monitorano le quotazioni del titolo Figma non colgono il vero motore della crescita: Figma ha smesso di essere una singola app già da tempo. Si sta trasformando in una suite, e ogni nuova funzionalità rende più difficile abbandonare la piattaforma.

Il prodotto di punta rimane Figma Design, ma attorno ad esso l'azienda ha sviluppato Dev Mode per il passaggio di consegne tra designer e sviluppatori, FigJam per la creazione di lavagne interattive, Figma Slides per le presentazioni, Figma Draw per le illustrazioni, Figma Sites per la pubblicazione di siti web, Figma Buzz per la creazione di risorse di marketing in linea con il brand e Figma Make per la generazione di contenuti tramite intelligenza artificiale. Ogni aggiunta rappresenta un tassello nello sviluppo del prodotto, con un unico obiettivo: riunire una maggiore quantità di lavoro di un team su un'unica piattaforma. È così che un'azienda di software amplia il proprio vantaggio competitivo e aumenta contemporaneamente la fidelizzazione dei clienti, ed è la risposta strutturale più chiara al timore che un singolo strumento di intelligenza artificiale possa sostituirla.

Come acquistare azioni Figma in modo intelligente

Acquistare FIG è semplice; la parte cruciale è dimensionare l'investimento. Apri un conto di intermediazione, cerca il ticker FIG alla Borsa di New York e decidi se preferisci investire nel singolo titolo o in un fondo di investimento in software che lo detiene. Poiché questo titolo può subire forti oscillazioni, consideralo come una posizione di crescita ad alta volatilità, non come un investimento di base. Tieni d'occhio il periodo di blocco residuo che si protrae fino alla seconda metà del mese di aprile, che può generare pressioni di vendita in qualsiasi settimana. E invece di inseguire un singolo prezzo, fai una media nel tempo in modo che la volatilità della quotazione non influenzi le tue decisioni.

Il verdetto sul titolo Figma in questo momento

Figma rappresenta uno di quei rari casi in cui l'azienda sta accelerando mentre il titolo azionario è stato dato per spacciato. La minaccia dell'intelligenza artificiale è il rischio reale e chiunque acquisti azioni deve accettare che la situazione potrebbe ancora evolversi negativamente. Tuttavia, i primi dati, la ripresa della crescita, un tasso di fidelizzazione del 139% e i flussi di denaro reali in Figma Make, indicano che l'azienda sta monetizzando l'IA anziché esserne sopraffatta. Con una valutazione inferiore alla media del settore e un onere di blocco delle azioni ancora da smaltire, FIG è un titolo promettente da tenere d'occhio e un'opportunità interessante per gli investitori propensi al rischio. Non è un investimento sicuro e le prossime due conference call sugli utili, a partire da quella del secondo trimestre, forniranno molte più informazioni rispetto al prezzo attuale delle azioni Figma.