Figma股票(FIG):暴跌84%后是否应该买入?

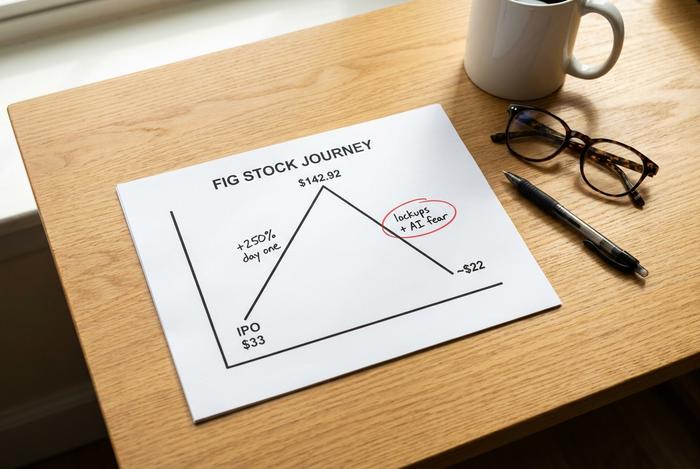

Figma 的 IPO 定价为每股 33 美元,上市首日股价飙升 250%,收于 115.50 美元,随后一路攀升至 142.92 美元。然而不到一年后,Figma 的股价却跌至 22 美元左右,低于上市首日的发行价。这支 2025 年最热门的软件 IPO 最终却成了市场最惨痛的教训之一,而原因归根结底在于一个共同的恐惧:人工智能。本文将冷静地分析 Figma 现在是否值得买入,而这个问题几乎完全取决于导致股价暴跌的人工智能恐慌是否真的有道理。

剧透:公司业绩和股价反映的是两个完全不同的故事。

Figma 的功能以及 FIG 股票的走势

如果你在过去几年里设计过应用程序或网站,那么你很可能接触过 Figma。它是一个基于浏览器的界面画布,设计师、工程师和产品经理可以并排实时构建界面,无需来回发送文件。Figma 由 Dylan Field 联合创立,他至今仍在运营。公司规模迅速扩大,以至于 Adobe 在 2022 年同意以 200 亿美元收购它,但随后由于欧洲和英国监管机构的阻挠,这笔交易在 2023 年告吹。于是 Figma 转而选择独立上市,在纽约证券交易所上市,股票代码为 FIG。如今,其市值接近 119 亿美元。这远低于 Adobe 的出价,也远低于 FIG 股票上市首日交易的惊人涨幅。

Figma IPO 和 FIG 股价暴跌

从图表上看,这场崩盘似乎很可怕,但一旦你了解了其背后的原因,就会觉得没那么可怕了。这主要是机械故障和情绪波动造成的,而不是企业倒闭。

Figma于2025年7月31日上市,发行价为每股33美元,募集资金约12.2亿美元。市场需求异常火爆。该股开盘价远高于发行价,首日收盘价高达115.50美元,涨幅高达250%,公司市值一度接近479亿美元。次日,股价更是创下142.92美元的历史新高。在接下来的几周里,Figma的成功证明了软件IPO的复苏。

然后,重力作用显现。股价下跌数月,触底接近16.60美元,目前徘徊在22.58美元左右,较峰值下跌约84%,也低于其33美元的首次发行价。造成股价暴跌的原因有两个。首先是供应:早期投资者和员工在IPO时被锁定,随着这些锁定期在2026到期,大量新股涌入市场,而此时市场热情却已消退。其次是人工智能恐慌,这使得一只估值过高的成长股变成了众矢之的。所有这些狂热都不是公司的错;一只IPO股价飙升250%的公司,其定价是基于一种任何企业都无法按计划实现的完美预期。

| 日期 | 事件 | 股价 |

|---|---|---|

| 2025年7月31日 | IPO定价 | 33.00美元 |

| 2025年7月31日 | 首日收盘 | 115.50美元 |

| 2025年8月1日 | 历史最高 | 142.92美元 |

| 2026 | 52周低点 | 16.60美元 |

| 2026年5月28日 | 近期价格 | 约 22.58 美元 |

有必要精确分析究竟发生了什么变化,因为公司本身几乎没有任何改变。Figma 在股价下跌的过程中并没有出现任何季度业绩下滑,也没有失去任何旗舰客户或眼睁睁看着增长崩盘。真正改变的是股票的流通量和市场叙事。就在人工智能担忧蔓延之际,更多的股票开始流通,原本基于完美未来定价的股票,如今却被重新定价,以反映令人担忧的未来。这种叙事与实质之间的差距,恰恰是机遇往往隐藏之处,但也同样是价值陷阱的温床,因此,接下来的内容至关重要。

这个道理由来已久,而且不断重复:一家伟大的公司和一支伟大的股票,在任何价位上都不是一回事。

Figma的股票能否经受住人工智能设计的威胁?

这就是全部真相,所以我要客观地分析双方的观点。看跌的理由确实存在。但目前来看,看涨的理由更占上风。

空头认为人工智能正在从底层蚕食 Figma。新一代人工智能应用构建工具,例如 Lovable、Vercel 的 v0 和 Cursor,允许用户输入提示信息,无需打开设计画布即可获得可运行的应用或网站。人们担心,如果任何人都能在几秒钟内生成可用的界面,那么为什么还要付费使用专业的界面设计工具呢?当市场认定这种说法属实时,Figma 的价格暴跌至峰值的几分之一。

这就是该论点忽略的关键所在。Figma 并没有坐等人工智能的到来,而是主动推出并收费的人工智能功能。其人工智能驱动的功能,尤其是 Figma Make,可以将用户输入的提示信息直接转化为可编辑的初稿,并直接集成到用户常用的工具中。这种普及并非纸上谈兵。Figma 约 60% 的年消费超过 10 万美元的客户现在每周都会使用 Figma Make,即使超出了他们的使用额度,仍有约 95% 的客户继续使用。这才是真正的人工智能商业化,是用户真正需要的功能,而不是昙花一现的噱头。

悲观论者往往忽略了一个更为重要的方面。生成草稿只是最容易的20%。而当一个真正的团队需要完善细节、跨部门协作、管理权限和设计系统,并将最终成果交付给工程师时,他们仍然会选择Figma平台。就连经常被认为可能打造Figma杀手级产品的谷歌,也在Figma自身的财报电话会议上作为客户案例出现。

历史的轨迹在这里也重演了。当新工具让任何人都能更轻松地发布内容、搭建网站、编辑视频时,那些掌控专业工作流程的传统企业非但没有消失,反而大多发展壮大,因为更多的创作意味着更多的工作需要完善、管理和交付。人工智能降低了初稿的门槛,可能会扩大设计师的数量,而 Figma 正好处于将粗略想法转化为最终产品的关键节点。我的解读很直白:市场将 Figma 视为人工智能的牺牲品,但就目前的数据来看,它实际上是人工智能的受益者。这种情况可能会改变,但首先必须在财务数据上得到体现,而目前还没有。

Figma财务数据:收入增长与亏损

抛开股价波动,看看这家公司实际做了什么,因为 Figma 股价暴跌忽略了公司的大部分业绩。

增长不仅保持稳定,而且还在加速。Figma 2025 财年营收达到 10.56 亿美元,同比增长 41%;2021 年第一季度营收达到 3.334 亿美元,同比增长 46%。请按顺序阅读这两个数字:该公司目前的规模更大,增长速度也更快,比一年前更快。净留存率达到 139%,创两年多来新高,这意味着现有客户的消费额持续增长。付费客户数量增长至约 69 万,增幅达 54%。而且,这并非一家烧钱的初创公司。去年,Figma 的自由现金流为 2.427 亿美元,利润率为 23%,非 GAAP 营业收入为 1.295 亿美元。

| 指标 | 图(最新) |

|---|---|

| 2025财年收入 | 10.56亿美元(+41%) |

| 第一季度收入 | 3.334亿美元(+46%) |

| 净美元留存率 | 139% |

| 付费客户 | 约69万(+54%) |

| 2025财年自由现金流 | 2.427亿美元(利润率23%) |

| 2025财年GAAP净亏损 | 12.5亿美元(主要以股票补偿) |

关于那令人担忧的12.5亿美元净亏损:这几乎完全是与IPO相关的股票期权激励,属于会计费用,并非实际现金支出。按现金流计算,Figma是盈利的。这一点是整个故事中最容易被误解的数字。在第一季度业绩强劲之后,管理层还上调了全年业绩预期,这与一家真正遭受人工智能冲击的公司通常的做法截然不同。一家在颠覆性创新面前处于劣势的公司,其客户留存率会下降,交易量也会减少;而Figma的情况恰恰相反,客户支出增加,并且开始尝试新产品。

重置后的FIG股票估值

一年前,Figma 的定价是基于其完美执行能力的。暴跌之后,情况发生了巨大变化,这正是看好 Figma 的核心所在。

Figma 的市值接近 119 亿美元,其股票的预期市销率约为 8.5 倍。相比之下,增长速度远低于 Figma 的同类 SaaS 公司,其市销率接近 13 倍。因此,尽管 Figma 的增长速度更快,但上市后的估值重置使其估值低于同行。换句话说,市场现在为 Figma 46% 的增长率支付的价格低于为普通软件公司支付的价格。由于该公司按 GAAP 准则计算尚未盈利,因此目前没有有意义的市盈率,其预期市盈率高达 82 倍左右,但对于一家如此快速增长的软件公司而言,销售额倍数和现金流更能反映其真实情况。估值重置不仅降低了股价,也降低了公司需要达到的预期。当一只股票的定价基于完美预期时,即使业绩出色也会令人失望。而当其定价基于失败预期时,即使业绩良好也能推高股价。Figma 已经从前者转向后者,而这种预期变化对未来回报的价值往往超过任何一个季度的营收。

分析师评级、目标价和金融机构预测

华尔街对FIG股票的态度摇摆不定,这种犹豫不决说明了一些问题。

共识评级为“持有”。这既非欢呼,也非警示。然而,分析师给出的12个月目标价平均约为36.88美元,比当前股价高出约63%。这一预测的前提是公司业绩稳步增长,而非人工智能带来的意外冲击。仔细分析各家分析师的评级,便可看出其中的分歧:摩根士丹利给予“中性”评级,目标价为38美元;摩根大通给予“偏看”评级,目标价为42美元;Piper Sandler给予“增持”评级,目标价为30美元。当谨慎的共识仍然指向巨大的上涨空间时,通常意味着分析师看好公司,但尚无法准确预测市场情绪。

| 公司 | 等级 | 目标价 |

|---|---|---|

| 共识 | 抓住 | 约36.88美元 |

| 摩根士丹利 | 等重 | 38美元 |

| 摩根大通 | (看涨) | 42美元 |

| 派珀·桑德勒 | 超重 | 30美元 |

Figma 设计之外:制作、网站等等

追踪 Figma 股票的报价页面忽略了其真正的增长引擎:Figma 早已不再仅仅是一个应用程序。它正在发展成为一个套件,每一个新功能的推出都让用户更难离开这个平台。

Figma Design 依然是其旗舰产品,但围绕它,公司还开发了 Dev Mode(用于设计师与开发人员之间的项目交接)、FigJam(用于白板演示)、Figma Slides(用于演示文稿)、Figma Draw(用于插画)、Figma Sites(用于发布实时网站)、Figma Buzz(用于创建品牌营销素材)以及 Figma Make(用于 AI 生成)。每新增一个产品都是产品开发的一部分,其目标始终如一:将团队的更多工作整合到一个平台上。这正是软件公司如何拓宽护城河并同时提升净留存率的方法,也是对“单一 AI 工具可能取代软件”这一担忧最清晰的结构性回应。

如何明智地购买 Figma 股票

买入FIG很简单,关键在于如何控制仓位。开设一个证券账户,在纽约证券交易所搜索股票代码FIG,然后决定是直接购买该股票,还是通过持有该股票的软件基金进行更广泛的投资。由于该股票波动剧烈,应将其视为高贝塔系数的成长型持仓,而非核心持仓。密切关注2026年下半年的剩余禁售期,这可能会在任何一周都带来抛售压力。与其追逐单一价格,不如分批买入,这样可以避免股价波动影响您的情绪。

目前对 Figma 股票的看法

Figma 是一个罕见的例子,其业务正在加速增长,而股价却一度被认为已经奄奄一息。人工智能的威胁是真正的风险,任何买入 Figma 的人都必须接受这种风险仍有可能恶化的现实。但早期迹象表明,该公司正在利用人工智能实现盈利,而不是被其吞噬。目前 Figma 的估值低于同行,且禁售期的影响尚未完全消除,因此,FIG 是一个值得密切关注的高信心股票,对于风险承受能力强的投资者来说,也是一个不错的买入机会。当然,这并非板上钉钉,接下来的两次财报电话会议,尤其是第二季度财报,将比当前的 Figma 股价提供更多信息。