Ações da Figma (FIG): Vale a pena comprar ações da Figma após a queda de 84%?

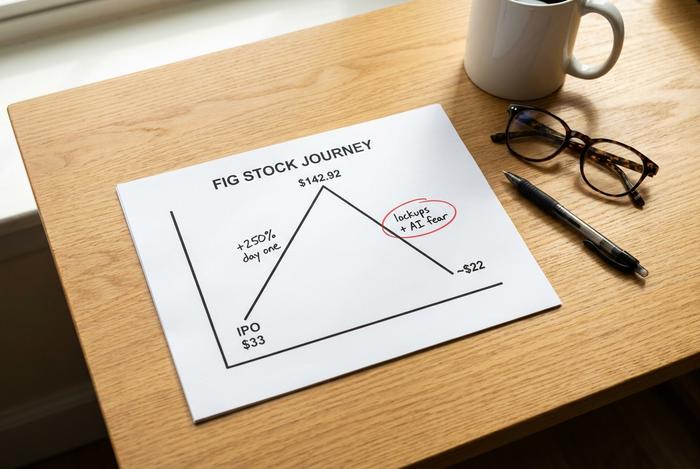

A Figma precificou seu IPO a US$ 33 por ação, viu as ações abrirem com uma alta de 250% e fecharem o primeiro dia a US$ 115,50, chegando a subir para US$ 142,92. Menos de um ano depois, as ações da Figma são negociadas em torno de US$ 22, abaixo do preço de abertura. O IPO de software mais badalado de 2025 se transformou em uma das lições mais duras do mercado, e o motivo se resume a um único medo: inteligência artificial. Esta análise objetiva avalia se vale a pena comprar ações da FIG agora, e essa questão depende quase que inteiramente de se o medo da IA que derrubou as ações é realmente justificado.

Atenção: o negócio e o preço das ações contam duas histórias completamente diferentes.

O que a Figma faz e qual é a situação das ações da FIG.

Se você projetou um aplicativo ou um site nos últimos anos, provavelmente já teve contato com o Figma. É uma plataforma online onde designers, engenheiros e gerentes de produto criam interfaces lado a lado, em tempo real, sem precisar ficar trocando arquivos por e-mail. Dylan Field foi um dos fundadores e ainda dirige a empresa. Ela cresceu tanto que a Adobe concordou em comprá-la por US$ 20 bilhões em 2022, mas viu o negócio fracassar em 2023 quando os órgãos reguladores europeus e britânicos começaram a interferir. Então, o Figma abriu seu próprio capital, sendo listado na Bolsa de Valores de Nova York (NYSE) sob o código FIG. Seu valor de mercado hoje gira em torno de US$ 11,9 bilhões. Isso é muito menos do que a Adobe ofereceu e muito menos do que as ações da FIG alcançaram em sua primeira tarde de negociações.

O IPO da Figma e a queda no preço das ações da FIG

O colapso parece assustador em um gráfico, mas bem menos quando se entende o que o causou. Foi principalmente uma questão de mecânica e estado de espírito, não o colapso de uma empresa.

A Figma abriu seu capital em 31 de julho de 2025, precificando suas ações a US$ 33 e arrecadando cerca de US$ 1,22 bilhão. A demanda foi frenética. As ações abriram muito acima do preço do IPO e fecharam o primeiro dia a US$ 115,50, uma alta de 250% que, por um breve período, elevou o valor de mercado da empresa para perto de US$ 47,9 bilhões (considerando todas as variáveis). No dia seguinte, atingiram a máxima histórica de US$ 142,92. Por algumas semanas, a Figma foi a prova de que os IPOs de software estavam de volta.

Então a gravidade chegou. As ações despencaram por meses, atingiram o fundo perto de US$ 16,60 e agora estão em torno de US$ 22,58, aproximadamente 84% abaixo do pico e abaixo dos US$ 33 pelos quais foram negociadas inicialmente. Dois fatores causaram o estrago. O primeiro foi a oferta: os primeiros investidores e funcionários ficaram presos às suas ações no IPO e, conforme esses períodos de bloqueio expiraram em 2026, uma onda de novas ações invadiu o mercado justamente quando o entusiasmo esfriou. O segundo foi o medo da inteligência artificial, que transformou uma ação de crescimento com preço elevado em um alvo de especulação. Nada dessa euforia foi culpa da empresa; um IPO que dispara 250% simplesmente foi precificado para uma perfeição que nenhuma empresa consegue entregar dentro do prazo.

| Data | Evento | Preço da ação |

|---|---|---|

| 31 de julho de 2025 | IPO precificado | $ 33,00 |

| 31 de julho de 2025 | Fechamento do primeiro dia | $ 115,50 |

| 1 de agosto de 2025 | recorde histórico | $ 142,92 |

| 2026 | mínima de 52 semanas | $ 16,60 |

| 28 de maio de 2026 | Preço recente | ~$22,58 |

Vale a pena ser preciso sobre o que realmente mudou, porque quase nada mudou na empresa. A Figma não deixou de apresentar resultados em um trimestre durante sua trajetória de queda. Não perdeu um cliente importante nem viu seu crescimento despencar. O que mudou foi a quantidade de ações disponíveis para negociação e a narrativa. Mais ações se tornaram disponíveis para negociação exatamente quando a preocupação com a inteligência artificial começou a ganhar força, e uma ação precificada para um futuro perfeito passou a ser precificada para um futuro assustador. Essa lacuna entre a narrativa e a realidade é exatamente onde as oportunidades tendem a se esconder, embora seja também onde as armadilhas de valor se alojam, então o restante disso importa.

A lição é antiga e continua se repetindo: uma ótima empresa e uma ótima ação não são a mesma coisa a qualquer preço.

Será que as ações da Figma sobreviverão à ameaça do design baseado em IA?

Este é o jogo completo, então deixe-me apresentar os dois lados honestamente. O cenário pessimista é real. O cenário otimista está vencendo até agora.

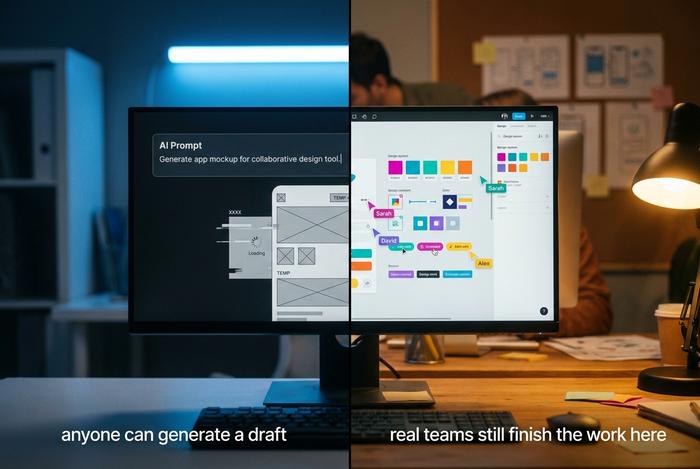

Os pessimistas argumentam que a IA está corroendo o Figma por baixo. Uma nova classe de criadores de aplicativos com IA, ferramentas como Lovable, v0 da Vercel e Cursor, permite que qualquer pessoa digite um comando e obtenha um aplicativo ou site funcional sem precisar abrir uma tela de design. Se qualquer um pode gerar uma interface utilizável em segundos, questiona-se, por que pagar por uma ferramenta de design especializada? Quando o mercado confirmou essa tese, as ações do Figma despencaram, caindo para uma fração do seu valor máximo.

Eis o que essa tese ignora. O Figma não está parado enquanto a IA acontece; ele está lançando sua própria IA e cobrando por ela. Seus recursos com IA, liderados pelo Figma Make, transformam um prompt em um primeiro rascunho editável dentro da ferramenta que você já usa. A adoção não é teórica. Aproximadamente 60% dos clientes do Figma que gastam mais de US$ 100.000 por ano agora usam o Figma Make semanalmente, e quando esses clientes ultrapassaram seus limites de crédito de uso, cerca de 95% deles continuaram usando o recurso. Isso é monetização real de IA, o comportamento de um recurso que as pessoas precisam, não um truque que elas experimentam uma vez.

Há também um ponto menos óbvio que os pessimistas ignoram. Gerar um rascunho é a parte fácil, mas quando uma equipe de verdade precisa refinar os detalhes, colaborar entre diferentes áreas, gerenciar permissões e sistemas de design, e entregar o trabalho finalizado aos engenheiros, a plataforma que eles ainda usam é o Figma. Até mesmo o Google, frequentemente citado como uma empresa capaz de criar um concorrente à altura do Figma, aparece como um caso de uso nas próprias teleconferências de resultados do Figma.

A história se repete aqui também. Quando novas ferramentas facilitaram a publicação, a criação de sites e a edição de vídeos para qualquer pessoa, as empresas que dominavam o fluxo de trabalho profissional, em sua maioria, cresceram em vez de desaparecer, porque mais criação significava mais trabalho a ser refinado, gerenciado e entregue. A IA, ao reduzir a barreira para um primeiro rascunho, pode expandir o número de pessoas que trabalham com design, e o Figma está exatamente no ponto em que ideias iniciais se transformam em produtos finalizados. Minha análise é direta: o mercado precificou o Figma como uma vítima da IA, e até agora os números mostram que ele se beneficiou dela. Isso pode mudar, mas primeiro precisa se refletir nos resultados financeiros, e por enquanto ainda não aconteceu.

Dados financeiros do Figma: crescimento e prejuízos na receita

Deixando de lado o drama do preço das ações, vamos analisar o que a empresa realmente fez, porque a queda nas ações da Figma ignorou a maior parte disso.

O crescimento não está apenas se mantendo, como está acelerando. A Figma encerrou o ano fiscal de 2025 com uma receita de US$ 1,056 bilhão, um aumento de 41%, e iniciou o primeiro trimestre de 2020 com US$ 333,4 milhões, um aumento de 46%. Analisando esses dois números em sequência: a empresa está crescendo mais rápido agora, com um porte maior, do que há um ano. A taxa líquida de retenção de clientes atingiu 139%, a melhor em mais de dois anos, o que significa que os clientes existentes continuam gastando mais. O número de clientes pagantes subiu para aproximadamente 690.000, um aumento de 54%. E esta não é uma startup que queima caixa. O fluxo de caixa livre foi de US$ 242,7 milhões no ano passado, uma margem de 23%, com lucro operacional não-GAAP de US$ 129,5 milhões.

| Métrica | Figura (mais recente) |

|---|---|

| Receita do ano fiscal de 2025 | US$ 1,056 bilhão (+41%) |

| Receita do 1º trimestre 2026 | US$ 333,4 milhões (+46%) |

| Retenção líquida de dólares | 139% |

| Clientes pagantes | ~690.000 (+54%) |

| Fluxo de caixa livre do ano fiscal de 2025 | US$ 242,7 milhões (margem de 23%) |

| Prejuízo líquido GAAP do ano fiscal de 2025 | US$ 1,25 bilhão (principalmente remuneração em ações) |

Sobre o assustador prejuízo líquido de US$ 1,25 bilhão: trata-se quase inteiramente de remuneração baseada em ações vinculada ao IPO, uma despesa contábil, e não de saída de caixa. Em termos de fluxo de caixa, a Figma é lucrativa. Essa distinção é o número mais mal compreendido em toda a história. A administração também elevou a projeção para o ano todo após o forte primeiro trimestre, o que não é comum para uma empresa sob forte pressão da IA. Um negócio que perde para a disrupção vê a retenção de clientes cair e os negócios diminuírem; a Figma está vendo o oposto, com os clientes gastando mais e expandindo para novos produtos.

Avaliação das ações da FIG após a redefinição

Há um ano, o preço das ações da Figma pressupunha uma execução impecável. Após a queda, o cenário é bem diferente, e essa é a essência da tese otimista.

Com uma capitalização de mercado próxima a US$ 11,9 bilhões, as ações da FIG são negociadas a aproximadamente 8,5 vezes a receita futura. Empresas de SaaS comparáveis, com crescimento muito mais lento, são negociadas a cerca de 13 vezes a receita futura. Portanto, o reajuste pós-IPO deixou a Figma mais barata que seus pares, apesar do crescimento mais acelerado. Em outras palavras, o mercado agora paga menos pelo crescimento de 46% da Figma do que paga pela empresa média de software. Ainda não há uma relação preço/lucro significativa, pois a empresa não é lucrativa de acordo com os princípios contábeis geralmente aceitos (GAAP), e o índice P/L futuro parece absurdamente alto, em torno de 82. No entanto, para uma empresa de software com crescimento tão rápido, os múltiplos de receita e o fluxo de caixa contam a história mais precisa. O reajuste da avaliação não apenas reduziu o preço; reduziu também a meta que a empresa precisa atingir. Quando uma ação é precificada para a perfeição, mesmo ótimos resultados decepcionam. Quando é precificada para o fracasso, um desempenho apenas razoável pode impulsioná-la para cima. A Figma passou do primeiro grupo para o segundo, e essa mudança nas expectativas geralmente contribui mais para os retornos futuros do que qualquer trimestre isolado de receita.

Classificações de analistas, metas e previsão da FIG

Wall Street não consegue se decidir sobre as ações da FIG, e essa hesitação diz algo.

A recomendação consensual é Manter. Não é motivo de comemoração, mas também não é motivo de alarme. No entanto, as metas de preço dos analistas giram em torno de US$ 36,88 para os próximos 12 meses, cerca de 63% acima do preço atual da ação, uma previsão que pressupõe uma execução estável, e não uma surpresa desagradável com inteligência artificial. Analisando as recomendações individuais, é possível observar a discussão: o Morgan Stanley recomenda Neutra, com preço-alvo de US$ 38; o JPMorgan, com leve tendência de alta, recomenda US$ 42; e a Piper Sandler, com preço-alvo Acima da Média, recomenda US$ 30. Quando um consenso cauteloso ainda aponta para um grande potencial de valorização, geralmente significa que os analistas acreditam no negócio, mas ainda não conseguem prever o sentimento do mercado.

| Empresa | Avaliação | Preço-alvo |

|---|---|---|

| Consenso | Segurar | Aproximadamente US$ 36,88 |

| Morgan Stanley | Pesos iguais | $ 38 |

| JPMorgan | (otimista) | $ 42 |

| Piper Sandler | Sobrepeso | $ 30 |

Além do Figma Design: Criar, Sites e muito mais

As páginas de cotações que acompanham as ações da Figma ignoram o verdadeiro motor de crescimento: a Figma deixou de ser apenas um aplicativo há algum tempo. Está se tornando um conjunto de aplicativos, e cada nova funcionalidade torna a plataforma mais difícil de abandonar.

O carro-chefe ainda é o Figma Design, mas em torno dele a empresa criou o Dev Mode para a transição de designers para desenvolvedores, o FigJam para lousas brancas, o Figma Slides para apresentações, o Figma Draw para ilustrações, o Figma Sites para publicação de sites, o Figma Buzz para materiais de marketing alinhados à marca e o Figma Make para geração de IA. Cada adição é um desenvolvimento de produto voltado para o mesmo objetivo: centralizar mais o trabalho da equipe em uma única plataforma. É assim que uma empresa de software amplia sua vantagem competitiva e aumenta a retenção de clientes simultaneamente, e é a resposta estrutural mais clara ao receio de que uma única ferramenta de IA possa substituí-la.

Como comprar ações da Figma de forma inteligente

Comprar ações da FIG é simples; o importante é dimensionar a posição. Abra uma conta em uma corretora, procure o código FIG na Bolsa de Valores de Nova York e decida se prefere investir diretamente na ação ou ter uma exposição mais ampla por meio de um fundo de investimento em software que a inclua em sua carteira. Como essa ação pode ter oscilações bruscas, considere-a como uma posição de crescimento de alto beta, e não como um investimento principal. Fique de olho no período de bloqueio de ações que se estende até o segundo semestre de 4 de julho de 2020, o que pode aumentar a pressão vendedora em qualquer semana. E, em vez de buscar um preço específico, invista gradualmente ao longo do tempo para que a volatilidade da cotação não dite suas emoções.

Qual é o veredito sobre as ações da Figma neste momento?

A Figma é um caso raro em que o negócio está acelerando enquanto as ações foram dadas como mortas. A ameaça da IA é o risco real, e qualquer comprador precisa aceitar que ainda pode haver consequências negativas. Mas os primeiros indícios — crescimento acelerado, taxa de retenção de 139% e dinheiro real entrando no Figma Make — mostram que a empresa está monetizando a IA em vez de ser eliminada por ela. Com uma avaliação abaixo da média do setor e um período de bloqueio de ações ainda em andamento, a FIG é uma ação promissora para acompanhar e uma opção razoável para investidores com maior tolerância ao risco. Não é uma garantia de sucesso, e as próximas duas teleconferências de resultados, começando com o relatório do segundo trimestre, revelarão muito mais do que o preço atual das ações da Figma.