Μετοχή Figma (FIG): Αγοράστε Figma μετά την κατάρρευση του 84%;

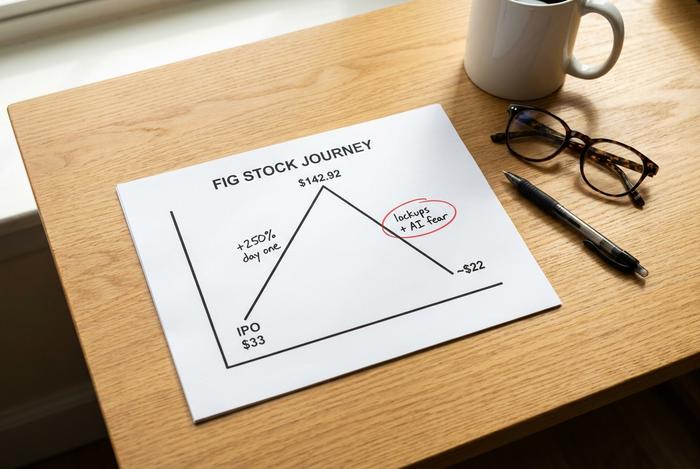

Η Figma τιμολόγησε την αρχική δημόσια προσφορά της στα 33 δολάρια ανά μετοχή, είδε τη μετοχή να ανοίγει με άνοδο 250% και να κλείνει την πρώτη ημέρα στα 115,50 δολάρια, και στη συνέχεια να ανεβαίνει στα 142,92 δολάρια. Λιγότερο από ένα χρόνο αργότερα, η μετοχή της Figma διαπραγματεύεται περίπου 22 δολάρια, κάτω από την τιμή στην οποία πούλησε την πρώτη ημέρα. Η πιο καυτή δημόσια προσφορά λογισμικού του 2025 μετατράπηκε σε ένα από τα πιο έντονα μαθήματα της αγοράς και ο λόγος καταλήγει σε έναν μόνο φόβο: την τεχνητή νοημοσύνη. Αυτή είναι μια ξεκάθαρη ματιά στο αν αξίζει να αγοράσει κανείς την FIG τώρα και αυτό το ερώτημα εξαρτάται σχεδόν εξ ολοκλήρου από το αν ο φόβος για την τεχνητή νοημοσύνη που κατέστρεψε τη μετοχή είναι πραγματικά δικαιολογημένος.

Spoiler: η επιχείρηση και η τιμή της μετοχής αφηγούνται δύο εντελώς διαφορετικές ιστορίες.

Τι κάνει η Figma και πού βρίσκεται η μετοχή της FIG

Αν έχετε σχεδιάσει μια εφαρμογή ή έναν ιστότοπο τα τελευταία χρόνια, πιθανότατα έχετε αγγίξει το Figma. Είναι ο καμβάς που βασίζεται σε πρόγραμμα περιήγησης, όπου σχεδιαστές, μηχανικοί και διαχειριστές προϊόντων δημιουργούν διεπαφές δίπλα-δίπλα, σε πραγματικό χρόνο, χωρίς να ανταλλάσσουν αρχεία μέσω email. Ο Dylan Field την ίδρυσε και εξακολουθεί να τη διαχειρίζεται. Η εταιρεία έγινε αρκετά μεγάλη ώστε η Adobe να συμφώνησε να την αγοράσει για 20 δισεκατομμύρια δολάρια το 2022, και στη συνέχεια είδε τη συμφωνία να καταρρέει το 2023, όταν οι ευρωπαϊκές και βρετανικές ρυθμιστικές αρχές παρενέβησαν. Έτσι, η Figma εισήχθη μόνη της στο χρηματιστήριο, εισηγμένη στο NYSE ως FIG. Η κεφαλαιοποίησή της σήμερα βρίσκεται κοντά στα 11,9 δισεκατομμύρια δολάρια. Αυτό είναι πολύ χαμηλότερο από αυτό που προσέφερε η Adobe και πολύ χαμηλότερο από αυτό που έπιασε η μετοχή της FIG το πρώτο άγριο απόγευμα διαπραγμάτευσής της.

Η αρχική δημόσια προσφορά της Figma και η πτώση της τιμής της μετοχής της FIG

Η συντριβή φαίνεται τρομακτική σε ένα διάγραμμα και πολύ λιγότερο τρομακτική όταν καταλάβεις τι την προκάλεσε. Αυτό οφειλόταν κυρίως σε μηχανισμούς και διάθεση, όχι σε μια επιχείρηση που κατέρρεε.

Η Figma εισήχθη στο χρηματιστήριο στις 31 Ιουλίου 2025, τιμολογώντας τις μετοχές στα 33 δολάρια και συγκεντρώνοντας περίπου 1,22 δισεκατομμύρια δολάρια. Η ζήτηση ήταν ξέφρενη. Η μετοχή άνοιξε πολύ πάνω από την τιμή της αρχικής δημόσιας προσφοράς (IPO) και έκλεισε την πρώτη ημέρα στα 115,50 δολάρια, μια πτώση 250% που έδωσε για λίγο στην εταιρεία μια πλήρως αραιωμένη αποτίμηση κοντά στα 47,9 δισεκατομμύρια δολάρια. Την επόμενη μέρα άγγιξε το ιστορικό υψηλό των 142,92 δολαρίων. Για μερικές εβδομάδες η Figma ήταν η απόδειξη ότι οι δημόσιες εγγραφές λογισμικού επέστρεψαν.

Στη συνέχεια, ήρθε η βαρύτητα. Η μετοχή υποχώρησε για μήνες, έφτασε στο χαμηλότερο σημείο της κοντά στα 16,60 δολάρια και τώρα βρίσκεται περίπου στα 22,58 δολάρια, περίπου 84% κάτω από το υψηλότερο σημείο της και κάτω από τα 33 δολάρια για τα οποία αρχικά πουλήθηκε. Δύο δυνάμεις έκαναν τη ζημιά. Η πρώτη ήταν η προσφορά: οι πρώτοι επενδυτές και οι εργαζόμενοι ήταν δεσμευμένοι στην αρχική δημόσια προσφορά (IPO), και καθώς αυτές οι δεσμεύσεις έληγαν έως το 2026, ένα κύμα νέων μετοχών έπληξε την αγορά ακριβώς τη στιγμή που ο ενθουσιασμός υποχώρησε. Η δεύτερη ήταν ο φόβος της τεχνητής νοημοσύνης, ο οποίος μετέτρεψε μια πλούσια σε τιμές αναπτυξιακή μετοχή σε στόχο. Καμία από αυτή την ευφορία δεν ήταν λάθος της εταιρείας. Μια IPO που φτάνει το 250% έχει απλώς τιμολογηθεί για μια τελειότητα που καμία επιχείρηση δεν μπορεί να επιτύχει εντός του χρονοδιαγράμματος.

| Ημερομηνία | Συμβάν | Τιμή μετοχής |

|---|---|---|

| 31 Ιουλίου 2025 | Τιμή αρχικής δημόσιας προσφοράς | 33,00 $ |

| 31 Ιουλίου 2025 | Κλείσιμο πρώτης ημέρας | 115,50 δολάρια |

| 1 Αυγούστου 2025 | Υψηλότερο όλων των εποχών | 142,92 δολάρια |

| 2026 | χαμηλό 52 εβδομάδων | 16,60 $ |

| 28 Μαΐου 2026 | Πρόσφατη τιμή | ~22,58 δολάρια |

Αξίζει να είμαστε ακριβείς σχετικά με το τι πραγματικά άλλαξε, επειδή σχεδόν τίποτα στην εταιρεία δεν συνέβη. Η Figma δεν έχασε ούτε ένα τρίμηνο στην πτωτική πορεία της. Δεν έχασε έναν κορυφαίο πελάτη ούτε είδε την ανάπτυξη να καταρρέει. Αυτό που άλλαξε ήταν η διακίνηση μετοχών και η αφήγηση. Περισσότερες μετοχές έγιναν διαθέσιμες προς διαπραγμάτευση ακριβώς τη στιγμή που η ανησυχία για την Τεχνητή Νοημοσύνη κυριάρχησε, και μια μετοχή που είχε τιμολογηθεί για ένα άψογο μέλλον ανατιμήθηκε για ένα τρομακτικό. Αυτό το χάσμα μεταξύ ιστορίας και ουσίας είναι ακριβώς εκεί που τείνει να κρύβεται η ευκαιρία, αν και είναι επίσης εκεί που βρίσκονται οι παγίδες αξίας, οπότε τα υπόλοιπα έχουν σημασία.

Το μάθημα είναι παλιό και επαναλαμβάνεται συνεχώς: μια σπουδαία εταιρεία και μια σπουδαία μετοχή δεν είναι το ίδιο πράγμα σε κάθε τιμή.

Μπορεί το απόθεμα Figma να επιβιώσει από την απειλή σχεδιασμού με τεχνητή νοημοσύνη;

Αυτό είναι όλο το παιχνίδι, οπότε ας θέσω και τις δύο πλευρές με ειλικρίνεια. Η αρνητική πλευρά είναι πραγματική. Η αρνητική πλευρά κερδίζει μέχρι στιγμής.

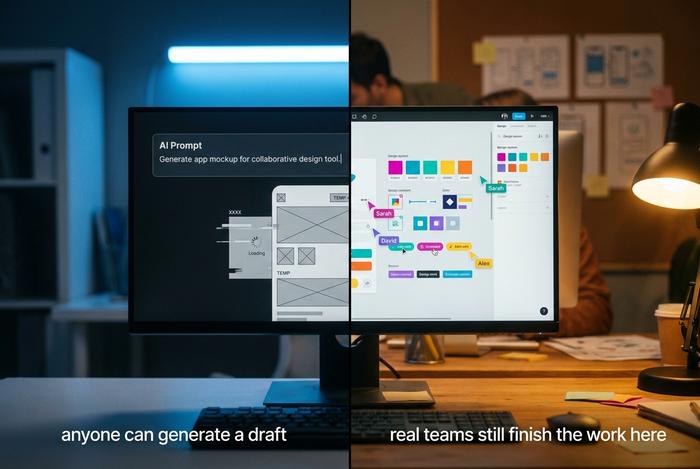

Οι «αρκούδες» υποστηρίζουν ότι η Τεχνητή Νοημοσύνη «τρώει» το Figma από κάτω. Μια νέα κατηγορία δημιουργών εφαρμογών Τεχνητής Νοημοσύνης, εργαλεία όπως το Lovable, το v0 του Vercel και το Cursor, επιτρέπουν σε κάποιον να πληκτρολογήσει μια προτροπή και να αποκτήσει μια λειτουργική εφαρμογή ή ιστότοπο χωρίς να ανοίξει ποτέ έναν καμβά σχεδίασης. Αν κάποιος μπορεί να δημιουργήσει μια εύχρηστη διεπαφή σε δευτερόλεπτα, η ανησυχία είναι, γιατί να πληρώσει καν για ένα εξειδικευμένο εργαλείο σχεδίασης; Όταν η αγορά αποφάσισε ότι αυτή η ιστορία ήταν αληθινή, πούλησε το FIG σε ένα κλάσμα του αποθέματός του.

Να τι χάνει αυτή η θέση. Η Figma δεν μένει ακίνητη ενώ της συμβαίνει η Τεχνητή Νοημοσύνη. Προωθεί τη δική της Τεχνητή Νοημοσύνη και την χρεώνει. Οι λειτουργίες της που υποστηρίζονται από την Τεχνητή Νοημοσύνη, με επικεφαλής την Figma Make, μετατρέπουν μια προτροπή σε ένα επεξεργάσιμο πρώτο προσχέδιο μέσα στο εργαλείο που ήδη χρησιμοποιείτε. Η υιοθέτηση δεν είναι θεωρητική. Περίπου το 60% των πελατών της Figma που ξοδεύουν πάνω από 100.000 δολάρια ετησίως χρησιμοποιούν πλέον την Figma Make κάθε εβδομάδα και όταν αυτοί οι πελάτες ξεπέρασαν τα πιστωτικά όρια χρήσης τους, περίπου το 95% από αυτούς συνέχισαν να τη χρησιμοποιούν. Αυτή είναι η πραγματική δημιουργία εσόδων από την Τεχνητή Νοημοσύνη, η συμπεριφορά μιας λειτουργίας που χρειάζονται οι άνθρωποι, όχι ένα τέχνασμα που δοκιμάζουν μία φορά.

Υπάρχει επίσης ένα πιο ήσυχο σημείο που παραλείπουν οι αρνητικοί. Η δημιουργία ενός πρόχειρου σχεδίου είναι το εύκολο 20%. Όταν μια πραγματική ομάδα πρέπει να βελτιώσει τις λεπτομέρειες, να συνεργαστεί σε διάφορες λειτουργίες, να διαχειριστεί δικαιώματα και συστήματα σχεδιασμού, και να ολοκληρώσει την εργασία χειροκίνητα στους μηχανικούς, η πλατφόρμα που εξακολουθούν να ανοίγουν είναι η Figma. Ακόμα και η Google, που συχνά αναφέρεται ως εταιρεία που θα μπορούσε να κατασκευάσει έναν δολοφόνο της Figma, εμφανίζεται ως περίπτωση χρήσης πελάτη στις κλήσεις κερδών της Figma.

Η ιστορία κάνει ρίμα και εδώ. Όταν τα νέα εργαλεία διευκόλυναν οποιονδήποτε να δημοσιεύει, να δημιουργεί έναν ιστότοπο, να επεξεργάζεται βίντεο, οι κάτοχοι της επαγγελματικής ροής εργασίας ως επί το πλείστον αυξήθηκαν παρά εξαφανίστηκαν, επειδή περισσότερη δημιουργία σήμαινε περισσότερη δουλειά που χρειαζόταν βελτίωση, διαχείριση και αποστολή. Η μείωση του φράγματος της Τεχνητής Νοημοσύνης σε ένα πρώτο προσχέδιο θα μπορούσε να αυξήσει τον αριθμό των ατόμων που σχεδιάζουν, και η Figma βρίσκεται ακριβώς στο σημείο όπου οι πρόχειρες ιδέες γίνονται τελικά προϊόντα. Η άποψή μου είναι ξεκάθαρη: η αγορά αποτίμησε τη Figma ως θύμα της Τεχνητής Νοημοσύνης, και μέχρι στιγμής οι αριθμοί λένε ότι είναι ένας ωφελημένος από την Τεχνητή Νοημοσύνη. Αυτό μπορεί να αλλάξει, αλλά πρέπει πρώτα να εμφανιστεί στα οικονομικά στοιχεία, και αυτή τη στιγμή δεν έχει εμφανιστεί.

Figma financials: αύξηση εσόδων και ζημίες

Αφαιρέστε το δράμα της τιμής της μετοχής και δείτε τι έκανε στην πραγματικότητα η επιχείρηση, επειδή η κατάρρευση της μετοχής της Figma το αγνόησε στο μεγαλύτερο μέρος του.

Η ανάπτυξη δεν είναι απλώς σταθερή. Επιταχύνεται. Η Figma έκλεισε το οικονομικό έτος 2025 με έσοδα 1,056 δισεκατομμυρίων δολαρίων, αυξημένα κατά 41%, και στη συνέχεια άνοιξε το 2026 με έσοδα 333,4 εκατομμυρίων δολαρίων στο πρώτο τρίμηνο, αυξημένα κατά 46%. Διαβάστε αυτούς τους δύο αριθμούς με τη σειρά: η εταιρεία αναπτύσσεται ταχύτερα τώρα, σε μεγαλύτερο μέγεθος, από ό,τι πριν από ένα χρόνο. Η καθαρή διατήρηση δολαρίων έφτασε το 139%, η καλύτερη επίδοση σε διάστημα δύο ετών, κάτι που είναι ένας φανταχτερός τρόπος να πούμε ότι οι υπάρχοντες πελάτες συνεχίζουν να ξοδεύουν περισσότερα. Οι πελάτες επί πληρωμή αυξήθηκαν σε περίπου 690.000, αυξημένοι κατά 54%. Και αυτή δεν είναι μια νεοσύστατη επιχείρηση που καίει μετρητά. Η ελεύθερη ταμειακή ροή ανήλθε σε 242,7 εκατομμύρια δολάρια πέρυσι, με περιθώριο 23%, με λειτουργικά έσοδα εκτός GAAP 129,5 εκατομμύρια δολάρια.

| Μετρικός | Σχήμα (τελευταίο) |

|---|---|

| Έσοδα οικονομικού έτους 2025 | 1,056 δισεκατομμύρια δολάρια (+41%) |

| Έσοδα Α' τριμήνου 2026 | 333,4 εκατομμύρια δολάρια (+46%) |

| Καθαρή διατήρηση δολαρίων | 139% |

| Πληρωμένοι πελάτες | ~690.000 (+54%) |

| Ελεύθερη ταμειακή ροή για το οικονομικό έτος 2025 | 242,7 εκατομμύρια δολάρια (περιθώριο κέρδους 23%) |

| Καθαρή ζημία GAAP για το οικονομικό έτος 2025 | 1,25 δισεκατομμύρια δολάρια (κυρίως μετοχές) |

Σχετικά με την τρομακτική καθαρή ζημία των 1,25 δισεκατομμυρίων δολαρίων: πρόκειται σχεδόν εξ ολοκλήρου για αποζημιώσεις που βασίζονται σε μετοχές και συνδέονται με την αρχική δημόσια προσφορά (IPO), μια λογιστική χρέωση, όχι για μετρητά που εξαντλούνται. Σε ταμειακή βάση, η Figma είναι κερδοφόρα. Αυτή η διάκριση είναι ο πιο παρεξηγημένος αριθμός σε όλη την ιστορία. Η διοίκηση επίσης ώθησε υψηλότερα τις προβλέψεις για ολόκληρο το έτος μετά το ισχυρό πρώτο τρίμηνο, κάτι που δεν συμβαίνει συνήθως σε μια εταιρεία που δέχεται πραγματική επίθεση από την Τεχνητή Νοημοσύνη. Μια επιχείρηση που χάνει λόγω αναστάτωσης βλέπει τη διατήρηση της μετοχής να μειώνεται και τις συμφωνίες να συρρικνώνονται. Η Figma βλέπει το αντίθετο, με τους πελάτες να ξοδεύουν περισσότερα και να επεκτείνονται σε νέα προϊόντα.

Αποτίμηση μετοχής FIG μετά την επαναφορά

Πριν από ένα χρόνο, η Figma είχε τιμή άψογης εκτέλεσης. Μετά την κατάρρευση, τα μαθηματικά φαίνονται πολύ διαφορετικά και αυτή είναι η καρδιά της αισιόδοξης υπόθεσης.

Με κεφαλαιοποίηση αγοράς κοντά στα 11,9 δισεκατομμύρια δολάρια, η μετοχή της FIG διαπραγματεύεται με περίπου 8,5 φορές τις προθεσμιακές πωλήσεις. Συγκρίσιμες εταιρείες SaaS που αναπτύσσονται πολύ πιο αργά διαπραγματεύονται πλησιέστερα στις 13 φορές, επομένως η επαναφορά μετά την αρχική δημόσια προσφορά (IPO) άφησε την Figma φθηνότερη από τους ανταγωνιστές της, παρά την ταχύτερη ανάπτυξη. Με άλλα λόγια, η αγορά πληρώνει πλέον λιγότερα για την ανάπτυξη 46% της Figma από ό,τι πληρώνει για το μέσο όνομα λογισμικού. Δεν υπάρχει ακόμη ουσιαστικός λόγος τιμής προς κέρδη, επειδή η εταιρεία είναι ζημιογόνα με βάση τα GAAP, και το προθεσμιακό P/E εμφανίζεται παράλογα υψηλό, περίπου στο 82, αλλά για μια επιχείρηση λογισμικού που αναπτύσσεται τόσο γρήγορα, οι πολλαπλασιαστές πωλήσεων και η ταμειακή ροή λένε την πιο αληθινή ιστορία. Η επαναφορά αποτίμησης δεν μείωσε μόνο την τιμή. Μείωσε τον πήχη που πρέπει να ξεκαθαρίσει η εταιρεία. Όταν μια μετοχή έχει τιμή για την τελειότητα, ακόμη και τα εξαιρετικά αποτελέσματα απογοητεύουν. Όταν έχει τιμή για αποτυχία, απλώς η καλή απόδοση μπορεί να την στείλει υψηλότερα. Η Figma έχει μετατοπιστεί από το πρώτο στρατόπεδο στο δεύτερο, και αυτή η αλλαγή στις προσδοκίες συχνά αξίζει περισσότερο για τις μελλοντικές αποδόσεις από οποιοδήποτε μεμονωμένο τρίμηνο εσόδων.

Αξιολογήσεις αναλυτών, στόχοι και πρόβλεψη FIG

Η Γουόλ Στριτ δεν μπορεί να αποφασίσει για τη μετοχή της FIG, και αυτός ο δισταγμός σας λέει κάτι.

Η αξιολόγηση συναίνεσης είναι «Διακράτηση». Ούτε χαρά, ούτε συναγερμός. Ωστόσο, οι τιμές-στόχοι των αναλυτών κυμαίνονται κατά μέσο όρο γύρω στα 36,88 δολάρια σε διάστημα 12 μηνών, περίπου 63% πάνω από το σημείο όπου διαπραγματεύεται η μετοχή τώρα, μια πρόβλεψη που προϋποθέτει σταθερή εκτέλεση και όχι μια δυσάρεστη έκπληξη από την Τεχνητή Νοημοσύνη. Κοιτάξτε τις μεμονωμένες αξιολογήσεις και μπορείτε να παρακολουθήσετε το επιχείρημα να συμβαίνει: Η Morgan Stanley είναι Equal-Weight στα 38 δολάρια, η JPMorgan κλίνει ανοδικά στα 42 δολάρια, η Piper Sandler είναι Overweight στα 30 δολάρια. Όταν μια επιφυλακτική συναίνεση εξακολουθεί να δείχνει μεγάλη άνοδο, αυτό συνήθως σημαίνει ότι οι αναλυτές πιστεύουν την επιχείρηση, αλλά δεν μπορούν ακόμη να προβλέψουν το κλίμα.

| Εταιρεία | Εκτίμηση | Στόχος τιμής |

|---|---|---|

| Ομοφωνία | Αμπάρι | ~$36.88 |

| Μόργκαν Στάνλεϊ | Ίσο βάρος | 38 δολάρια |

| JPMorgan | (αισιόδοξος) | 42 δολάρια |

| Πάιπερ Σάντλερ | Υπέρβαρος | 30 δολάρια |

Πέρα από το Figma Design: Κατασκευαστές, Ιστότοποι και πολλά άλλα

Οι σελίδες προσφορών που παρακολουθούν τη μετοχή της Figma χάνουν την πραγματική μηχανή ανάπτυξης: Η Figma έπαψε να είναι μία εφαρμογή πριν από λίγο καιρό. Γίνεται μια σουίτα και κάθε νέα επιφάνεια κάνει την πλατφόρμα πιο δύσκολη.

Η ναυαρχίδα εξακολουθεί να είναι η Figma Design, αλλά γύρω από αυτήν η εταιρεία έχει δημιουργήσει το Dev Mode για τη μεταβίβαση από τους σχεδιαστές στους προγραμματιστές, το FigJam για whiteboarding, το Figma Slides για παρουσιάσεις, το Figma Draw για εικονογράφηση, το Figma Sites για δημοσίευση ζωντανών ιστοσελίδων, το Figma Buzz για περιουσιακά στοιχεία μάρκετινγκ εντός επωνυμίας και το Figma Make για δημιουργία τεχνητής νοημοσύνης. Κάθε προσθήκη είναι ένα κομμάτι ανάπτυξης προϊόντος που στοχεύει στον ίδιο στόχο: να συγκεντρώσει περισσότερο από το έργο μιας ομάδας σε μία πλατφόρμα. Αυτός είναι ο τρόπος με τον οποίο μια εταιρεία λογισμικού διευρύνει την τάφρο της και αυξάνει ταυτόχρονα την καθαρή διατήρηση πελατών, και είναι η πιο σαφής δομική απάντηση στον φόβο ότι ένα μόνο εργαλείο τεχνητής νοημοσύνης θα μπορούσε να την αντικαταστήσει.

Πώς να αγοράσετε μετοχές Figma με έξυπνο τρόπο

Η αγορά της FIG είναι απλή. Το μέγεθος της είναι το κομμάτι που μετράει. Ανοίξτε έναν λογαριασμό χρηματιστηριακής αγοράς, αναζητήστε τον κωδικό FIG στο Χρηματιστήριο της Νέας Υόρκης και αποφασίστε αν θέλετε την ενιαία επωνυμία ή την ευρύτερη έκθεση μέσω ενός fund λογισμικού που την κατέχει. Επειδή αυτή η μετοχή μπορεί να κινηθεί βίαια, αντιμετωπίστε την ως θέση ανάπτυξης υψηλού βήτα, όχι ως βασική διακράτηση. Παρακολουθήστε το υπόλοιπο lockup overhang που φτάνει μέχρι το δεύτερο μισό του 2026, το οποίο μπορεί να προσθέσει πίεση πώλησης σε οποιαδήποτε δεδομένη εβδομάδα. Και αντί να κυνηγάτε μια ενιαία τιμή, υπολογίστε τον μέσο όρο με την πάροδο του χρόνου, ώστε μια ασταθής τιμή μετοχής να μην υπαγορεύει τα συναισθήματά σας.

Η ετυμηγορία για τη μετοχή της Figma αυτή τη στιγμή

Η Figma είναι η σπάνια περίπτωση όπου η επιχείρηση επιταχύνεται ενώ η μετοχή έχει μείνει στάσιμη. Η απειλή της Τεχνητής Νοημοσύνης είναι ο πραγματικός κίνδυνος και όποιος αγοράζει πρέπει να το αποδεχτεί, θα μπορούσε να έχει άσχημες συνέπειες. Ωστόσο, τα πρώτα στοιχεία, η επιτάχυνση της ανάπτυξης, η διατήρηση μετοχών κατά 139% και η εισροή πραγματικών χρημάτων στην Figma Make, δείχνουν ότι η εταιρεία αξιοποιεί την Τεχνητή Νοημοσύνη αντί να διαγράφεται από αυτήν. Σε μια αποτίμηση χαμηλότερη από αυτή των ομοτίμων, με ένα επιπλέον έλλειμμα να βρίσκεται ακόμη σε εκκαθάριση, η FIG είναι ένα όνομα με υψηλή πεποίθηση που πρέπει να παρακολουθείται και μια λογική επιλογή για επενδυτές που είναι ανεκτικοί στο ρίσκο. Δεν είναι κάτι σίγουρο και οι επόμενες δύο ανασκοπήσεις κερδών, ξεκινώντας από την έκθεση του δεύτερου τριμήνου, θα σας πουν πολύ περισσότερα από ό,τι η σημερινή τιμή της μετοχής της Figma.