Saham Figma (FIG): Beli Figma Setelah Anjlok 84%?

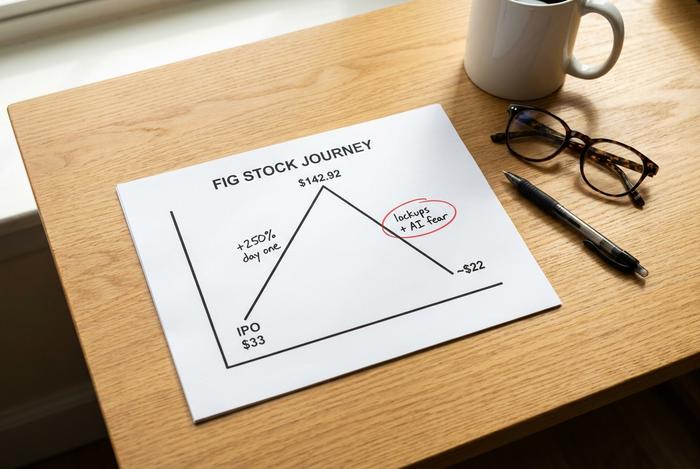

Figma menetapkan harga IPO-nya sebesar $33 per saham, menyaksikan saham tersebut dibuka dengan lonjakan 250% dan ditutup pada hari pertama di $115,50, kemudian naik hingga $142,92. Kurang dari setahun kemudian, saham Figma diperdagangkan sekitar $22, di bawah harga jual pada hari pertama. IPO perangkat lunak terpanas tahun 2025 berubah menjadi salah satu pelajaran paling tajam di pasar, dan alasannya bermuara pada satu ketakutan: kecerdasan buatan. Ini adalah pandangan yang jernih tentang apakah FIG layak dibeli sekarang, dan pertanyaan itu hampir sepenuhnya bergantung pada apakah ketakutan terhadap AI yang menghancurkan saham tersebut sebenarnya beralasan.

Spoiler: bisnis dan harga saham menceritakan dua kisah yang sama sekali berbeda.

Apa yang dilakukan Figma dan bagaimana posisi saham FIG saat ini

Jika Anda telah mendesain aplikasi atau situs web dalam beberapa tahun terakhir, Anda mungkin pernah menggunakan Figma. Ini adalah platform berbasis browser tempat para desainer, insinyur, dan manajer produk membangun antarmuka secara berdampingan, secara real-time, tanpa perlu mengirim file bolak-balik melalui email. Dylan Field ikut mendirikan dan masih menjalankan perusahaan ini. Perusahaan ini tumbuh cukup besar sehingga Adobe setuju untuk membelinya seharga $20 miliar pada tahun 2022, tetapi kemudian kesepakatan tersebut gagal pada tahun 2023 ketika regulator Eropa dan Inggris bersikeras. Jadi, Figma memutuskan untuk melakukan penawaran umum perdana (IPO) sendiri, terdaftar di NYSE dengan kode FIG. Kapitalisasi pasarnya saat ini berada di kisaran $11,9 miliar. Angka ini jauh di bawah tawaran Adobe, dan jauh di bawah harga saham FIG pada perdagangan perdananya yang penuh gejolak.

IPO Figma dan jatuhnya harga saham FIG

Kecelakaan itu tampak mengerikan di grafik dan jauh lebih tidak mengerikan setelah Anda memahami penyebabnya. Ini sebagian besar disebabkan oleh faktor mekanis dan suasana hati, bukan karena bisnis yang hancur.

Figma melakukan penawaran umum perdana (IPO) pada 31 Juli 2025, dengan harga saham $33 dan mengumpulkan sekitar $1,22 miliar. Permintaan sangat tinggi. Saham dibuka jauh di atas harga IPO dan ditutup pada hari pertama di $115,50, lonjakan 250% yang sempat memberikan perusahaan valuasi penuh mendekati $47,9 miliar. Keesokan harinya, saham tersebut mencapai titik tertinggi sepanjang masa di $142,92. Selama beberapa minggu, Figma menjadi bukti bahwa IPO perangkat lunak telah kembali.

Kemudian gravitasi datang. Saham merosot selama berbulan-bulan, mencapai titik terendah di sekitar $16,60, dan sekarang berada di sekitar $22,58, kira-kira 84% di bawah puncaknya dan di bawah $33 yang pertama kali dijual. Dua faktor menyebabkan kerusakan tersebut. Pertama adalah pasokan: investor awal dan karyawan terikat pada IPO, dan ketika penguncian tersebut berakhir hingga 2026, gelombang saham baru membanjiri pasar tepat ketika antusiasme mereda. Kedua adalah ketakutan akan AI, yang mengubah saham pertumbuhan yang dihargai tinggi menjadi target. Euforia tersebut bukanlah kesalahan perusahaan; IPO yang melonjak 250% hanyalah sebuah IPO yang dihargai untuk kesempurnaan yang tidak dapat diberikan oleh bisnis mana pun sesuai jadwal.

| Tanggal | Peristiwa | Harga saham |

|---|---|---|

| 31 Juli 2025 | Harga IPO ditetapkan | $33,00 |

| 31 Juli 2025 | Penutupan hari pertama | $115,50 |

| 1 Agustus 2025 | Rekor tertinggi sepanjang masa | $142,92 |

| 2026 | Harga terendah dalam 52 minggu | $16,60 |

| 28 Mei 2026 | Harga terkini | ~$22,58 |

Penting untuk menjelaskan secara tepat apa yang sebenarnya berubah, karena hampir tidak ada yang berubah dari perusahaan tersebut. Figma tidak mengalami penurunan pendapatan selama satu kuartal pun. Mereka tidak kehilangan pelanggan utama atau menyaksikan pertumbuhan yang runtuh. Yang berubah adalah jumlah saham yang beredar dan narasi yang ada. Lebih banyak saham tersedia untuk diperdagangkan tepat ketika kekhawatiran tentang AI muncul, dan saham yang dihargai untuk masa depan yang sempurna kini dihargai ulang untuk masa depan yang menakutkan. Kesenjangan antara cerita dan substansi inilah yang cenderung menjadi tempat peluang bersembunyi, meskipun di situlah juga jebakan nilai berada, jadi bagian selanjutnya dari penjelasan ini penting.

Pelajaran ini sudah lama dan terus berulang: perusahaan hebat dan saham hebat bukanlah hal yang sama di setiap harga.

Bisakah saham Figma bertahan dari ancaman desain AI?

Inilah keseluruhan permasalahannya, jadi izinkan saya menyampaikan kedua sisi secara jujur. Argumen pesimis itu nyata. Argumen optimis sejauh ini unggul.

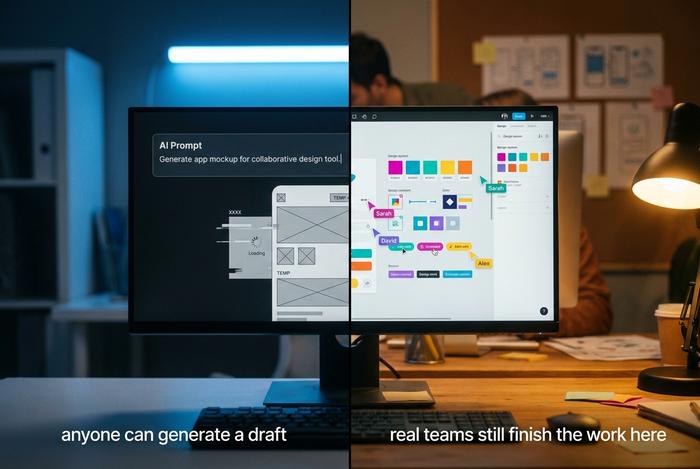

Para pengkritik berpendapat bahwa AI menggerogoti Figma dari bawah. Kelas baru pembuat aplikasi AI, seperti Lovable, v0 dari Vercel, dan Cursor, memungkinkan seseorang mengetikkan perintah dan mendapatkan aplikasi atau situs web yang berfungsi tanpa perlu membuka kanvas desain. Jika siapa pun dapat menghasilkan antarmuka yang dapat digunakan dalam hitungan detik, kekhawatirannya adalah, mengapa harus membayar untuk alat desain khusus? Ketika pasar memutuskan bahwa cerita itu benar, harga saham FIG turun drastis hingga hanya sebagian kecil dari harga puncaknya.

Inilah yang luput dari tesis tersebut. Figma tidak hanya diam saja sementara AI terjadi begitu saja; mereka justru menghadirkan AI mereka sendiri dan mengenakan biaya untuk itu. Fitur-fitur bertenaga AI-nya, yang dipimpin oleh Figma Make, mengubah sebuah prompt menjadi draf pertama yang dapat diedit di dalam alat yang sudah Anda gunakan. Adopsi ini bukan sekadar teori. Sekitar 60% pelanggan Figma yang menghabiskan lebih dari $100.000 per tahun kini menggunakan Figma Make setiap minggu, dan ketika pelanggan tersebut melampaui batas kredit penggunaan mereka, sekitar 95% dari mereka tetap menggunakannya. Itulah monetisasi AI yang nyata, perilaku fitur yang dibutuhkan orang, bukan sekadar gimmick yang mereka coba sekali.

Ada juga poin yang lebih tenang yang dilewati oleh para peramal malapetaka. Membuat draf kasar adalah 20% bagian yang mudah. Ketika sebuah tim sungguhan harus menyempurnakan detail, berkolaborasi lintas fungsi, mengelola izin dan sistem desain, serta menyerahkan pekerjaan yang sudah selesai kepada para insinyur, platform yang masih mereka gunakan adalah Figma. Bahkan Google, yang sering disebut sebagai perusahaan yang dapat membangun pesaing berat Figma, muncul sebagai studi kasus pelanggan dalam laporan keuangan Figma sendiri.

Sejarah pun terulang di sini. Ketika alat-alat baru mempermudah siapa pun untuk menerbitkan, membangun situs web, dan mengedit video, para pemain lama yang menguasai alur kerja profesional sebagian besar justru berkembang daripada menghilang, karena semakin banyak kreasi berarti semakin banyak pekerjaan yang perlu disempurnakan, dikelola, dan dikirim. AI yang menurunkan hambatan untuk draf pertama dapat memperluas jumlah orang yang mendesain, dan Figma berada tepat di titik di mana ide-ide kasar menjadi produk jadi. Menurut saya, ini terus terang: pasar menilai Figma sebagai korban AI, dan sejauh ini angka-angka menunjukkan bahwa Figma adalah penerima manfaat AI. Hal itu dapat berubah, tetapi harus benar-benar terlihat dalam laporan keuangan terlebih dahulu, dan saat ini belum terlihat.

Laporan keuangan Figma: pertumbuhan pendapatan dan kerugian

Kesampingkan drama harga saham dan lihat apa yang sebenarnya dilakukan bisnis tersebut, karena jatuhnya saham Figma mengabaikan sebagian besar hal itu.

Pertumbuhan tidak hanya stagnan, tetapi juga meningkat. Figma menutup tahun fiskal 2025 dengan pendapatan sebesar $1,056 miliar, naik 41%, kemudian membuka kuartal pertama tahun 2022 dengan pendapatan $333,4 juta, naik 46%. Perhatikan kedua angka tersebut secara berurutan: perusahaan tumbuh lebih cepat sekarang, dengan ukuran yang lebih besar, daripada setahun yang lalu. Retensi bersih dalam bentuk dolar mencapai 139%, yang terbaik dalam lebih dari dua tahun, yang merupakan cara mewah untuk mengatakan bahwa pelanggan yang sudah ada terus menghabiskan lebih banyak uang. Pelanggan berbayar meningkat menjadi sekitar 690.000, naik 54%. Dan ini bukan perusahaan rintisan yang menghabiskan banyak uang. Arus kas bebas mencapai $242,7 juta tahun lalu, dengan margin 23%, dan pendapatan operasional non-GAAP sebesar $129,5 juta.

| Metrik | Gambar (terbaru) |

|---|---|

| Pendapatan tahun fiskal 2025 | $1,056 miliar (+41%) |

| Pendapatan Q1 2026 | $333,4 juta (+46%) |

| Retensi dolar bersih | 139% |

| Pelanggan berbayar | ~690.000 (+54%) |

| Arus kas bebas tahun fiskal 2025 | $242,7 juta (margin 23%) |

| Kerugian bersih GAAP tahun fiskal 2025 | $1,25 miliar (sebagian besar berupa kompensasi saham) |

Mengenai kerugian bersih sebesar $1,25 miliar yang menakutkan itu: hampir seluruhnya merupakan kompensasi berbasis saham yang terkait dengan IPO, sebuah beban akuntansi, bukan uang tunai yang keluar. Secara kas, Figma menguntungkan. Perbedaan itulah yang merupakan angka paling disalahpahami dalam keseluruhan cerita. Manajemen juga sedikit menaikkan panduan setahun penuh setelah kuartal pertama yang kuat, yang biasanya tidak dilakukan oleh perusahaan yang benar-benar menghadapi serangan AI. Bisnis yang kalah karena disrupsi akan mengalami penurunan retensi dan penyusutan kesepakatan; Figma justru mengalami sebaliknya, dengan pelanggan yang menghabiskan lebih banyak uang dan beralih ke produk baru.

Valuasi saham FIG setelah penyesuaian ulang

Setahun yang lalu, Figma dihargai dengan asumsi eksekusi yang sempurna. Setelah kehancuran pasar, perhitungannya terlihat sangat berbeda, dan itulah inti dari argumen bullish.

Dengan kapitalisasi pasar mendekati $11,9 miliar, saham FIG diperdagangkan sekitar 8,5 kali lipat dari proyeksi penjualan. Perusahaan SaaS sebanding yang tumbuh jauh lebih lambat diperdagangkan mendekati 13 kali lipat, sehingga penyesuaian pasca-IPO telah membuat Figma lebih murah daripada pesaingnya meskipun pertumbuhannya lebih cepat. Dengan kata lain, pasar sekarang membayar lebih sedikit untuk pertumbuhan Figma sebesar 46% daripada yang dibayarkan untuk rata-rata perusahaan perangkat lunak. Belum ada rasio harga terhadap pendapatan yang berarti karena perusahaan belum menghasilkan keuntungan berdasarkan GAAP, dan rasio P/E proyeksi terlihat sangat tinggi di sekitar 82, tetapi untuk bisnis perangkat lunak yang tumbuh secepat ini, kelipatan penjualan dan arus kas menceritakan kisah yang lebih sebenarnya. Penyesuaian valuasi tidak hanya menurunkan harga; tetapi juga menurunkan standar yang harus dipenuhi perusahaan. Ketika suatu saham dihargai untuk kesempurnaan, bahkan hasil yang bagus pun akan mengecewakan. Ketika dihargai untuk kegagalan, sekadar berkinerja baik saja dapat mendorongnya lebih tinggi. Figma telah bergeser dari kelompok pertama ke kelompok kedua, dan perubahan ekspektasi tersebut seringkali lebih berharga bagi pengembalian di masa depan daripada pendapatan satu kuartal pun.

Peringkat analis, target, dan perkiraan FIG

Wall Street masih ragu-ragu mengenai saham FIG, dan keraguan itu menunjukkan sesuatu.

Konsensus peringkatnya adalah "Tahan". Bukan sorak sorai, bukan pula peringatan. Namun, target harga analis rata-rata sekitar $36,88 selama 12 bulan, sekitar 63% di atas harga saham saat ini, sebuah perkiraan yang mengasumsikan kinerja yang stabil daripada kejutan buruk terkait AI. Lihatlah rekomendasi individual dan Anda dapat melihat perbedaan pendapatnya: Morgan Stanley memberikan peringkat "Equal-Weight" di $38, JPMorgan cenderung bullish di $42, Piper Sandler memberikan peringkat "Overweight" di $30. Ketika konsensus yang hati-hati masih menunjukkan potensi kenaikan yang besar, biasanya itu berarti para analis percaya pada bisnis tersebut tetapi belum dapat memprediksi sentimen pasar.

| Tegas | Peringkat | Target harga |

|---|---|---|

| Konsensus | Memegang | ~$36,88 |

| Morgan Stanley | Berat yang Sama | $38 |

| JPMorgan | (optimis) | $42 |

| Piper Sandler | Kegemukan | $30 |

Di luar Figma Design: Pembuatan, Situs Web, dan lainnya

Halaman-halaman kutipan yang melacak saham Figma mengabaikan mesin pertumbuhan sebenarnya: Figma sudah lama berhenti menjadi satu aplikasi. Figma kini menjadi sebuah rangkaian produk, dan setiap antarmuka baru membuat platform ini semakin sulit untuk ditinggalkan.

Produk andalannya tetap Figma Design, tetapi di sekitarnya perusahaan telah membangun Dev Mode untuk proses serah terima dari desainer ke pengembang, FigJam untuk papan tulis digital, Figma Slides untuk presentasi, Figma Draw untuk ilustrasi, Figma Sites untuk menerbitkan situs web langsung, Figma Buzz untuk aset pemasaran yang sesuai dengan merek, dan Figma Make untuk pembuatan AI. Setiap tambahan merupakan bagian dari pengembangan produk yang bertujuan sama: menyatukan lebih banyak pekerjaan tim ke dalam satu platform. Itulah cara perusahaan perangkat lunak memperluas keunggulan kompetitifnya dan meningkatkan retensi pelanggan secara bersamaan, dan ini adalah jawaban struktural paling jelas terhadap kekhawatiran bahwa satu alat AI dapat menggantikannya.

Cara membeli saham Figma dengan cerdas.

Membeli FIG itu mudah; yang terpenting adalah menentukan ukurannya. Buka rekening pialang, cari kode saham FIG di Bursa Efek New York, dan putuskan apakah Anda menginginkan saham tunggal atau eksposur yang lebih luas melalui reksa dana perangkat lunak yang memegangnya. Karena saham ini dapat bergerak sangat fluktuatif, perlakukan sebagai posisi pertumbuhan beta tinggi, bukan sebagai investasi inti. Perhatikan sisa periode penguncian saham hingga paruh kedua tahun 2026, yang dapat menambah tekanan jual setiap minggunya. Dan daripada mengejar satu harga, lakukan pembelian rata-rata dari waktu ke waktu sehingga harga saham yang fluktuatif tidak memengaruhi emosi Anda.

Penilaian terhadap saham Figma saat ini

Figma adalah kasus langka di mana bisnisnya berkembang pesat sementara sahamnya dianggap sudah mati. Ancaman AI adalah risiko nyata, dan siapa pun yang membeli harus menerima bahwa hal itu masih bisa berujung buruk. Namun, bukti awal, pertumbuhan yang kembali meningkat, tingkat retensi 139%, dan aliran dana nyata ke Figma Make, menunjukkan bahwa perusahaan ini memonetisasi AI daripada tergerus olehnya. Dengan valuasi di bawah rata-rata pesaing dan sisa saham yang masih dalam proses penyelesaian, FIG adalah saham yang patut diperhatikan dan layak untuk dicoba bagi investor yang toleran terhadap risiko. Ini bukan jaminan pasti, dan dua laporan pendapatan berikutnya, dimulai dengan laporan kuartal kedua, akan memberi tahu Anda jauh lebih banyak daripada harga saham Figma saat ini.