Figma-Aktie (FIG): Nach dem Kurssturz von 84 % Figma kaufen?

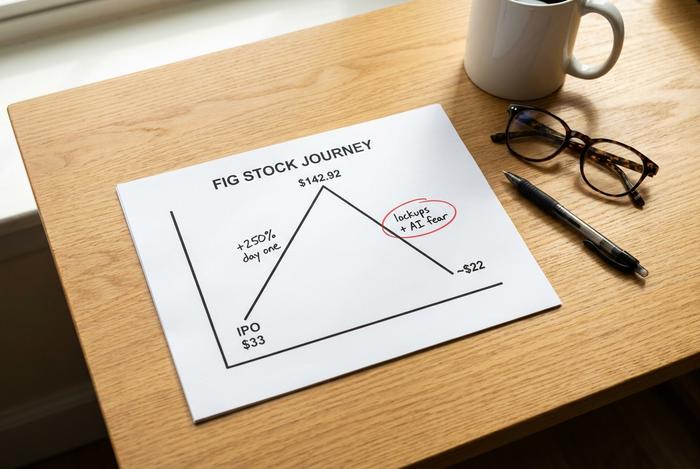

Figma ging mit einem Ausgabepreis von 33 US-Dollar pro Aktie an die Börse, legte einen fulminanten Start mit 250 % Kursanstieg hin und schloss den ersten Handelstag bei 115,50 US-Dollar, bevor der Kurs schließlich auf 142,92 US-Dollar stieg. Knapp ein Jahr später notiert die Figma-Aktie bei rund 22 US-Dollar und damit unter ihrem Ausgabepreis. Der vielversprechendste Software-Börsengang des Jahres 2025 entpuppte sich als eine der lehrreichsten Erfahrungen des Marktes, und der Grund dafür liegt in einer einzigen Angst: Künstliche Intelligenz (KI). Dieser Artikel beleuchtet unvoreingenommen, ob sich ein Kauf von FIG-Aktien zum jetzigen Zeitpunkt lohnt. Die Antwort hängt fast ausschließlich davon ab, ob die KI-Angst, die den Aktienkurs so stark gedrückt hat, tatsächlich berechtigt ist.

Spoiler: Die Geschäftsentwicklung und der Aktienkurs erzählen zwei völlig unterschiedliche Geschichten.

Was Figma macht und wo die FIG-Aktie steht

Wer in den letzten Jahren eine App oder Website entwickelt hat, ist wahrscheinlich mit Figma in Berührung gekommen. Figma ist eine browserbasierte Arbeitsfläche, auf der Designer, Entwickler und Produktmanager gemeinsam und in Echtzeit Benutzeroberflächen erstellen können, ohne Dateien hin und her schicken zu müssen. Dylan Field ist Mitgründer und leitet das Unternehmen noch immer. Figma wuchs so stark, dass Adobe 2022 einer Übernahme für 20 Milliarden US-Dollar zustimmte. Der Deal scheiterte jedoch 2023, als europäische und britische Regulierungsbehörden Einwände erhoben. Daraufhin ging Figma selbst an die Börse und notierte unter dem Kürzel FIG an der NYSE. Die Marktkapitalisierung liegt heute bei rund 11,9 Milliarden US-Dollar. Das ist weit unter dem Angebot von Adobe und auch weit unter dem Kurs, den die FIG-Aktie an ihrem ersten turbulenten Handelstag erzielte.

Der Figma-Börsengang und der anschließende Kurssturz der FIG-Aktie

Der Absturz wirkt auf einem Diagramm erschreckend, aber viel weniger, wenn man die Ursachen versteht. Es handelte sich hauptsächlich um technische Probleme und die Stimmungslage, nicht um einen geschäftlichen Zusammenbruch.

Figma ging am 31. Juli 2025 an die Börse, mit einem Ausgabepreis von 33 US-Dollar pro Aktie und einem Erlös von rund 1,22 Milliarden US-Dollar. Die Nachfrage war enorm. Die Aktie eröffnete weit über dem Ausgabepreis und schloss den ersten Handelstag bei 115,50 US-Dollar – ein Kursanstieg von 250 Prozent, der dem Unternehmen kurzzeitig eine vollständig verwässerte Marktkapitalisierung von fast 47,9 Milliarden US-Dollar bescherte. Am nächsten Tag erreichte sie ein Allzeithoch von 142,92 US-Dollar. Für einige Wochen galt Figma als Beweis dafür, dass Software-Börsengänge wieder im Kommen waren.

Dann schlug die Realität zu. Die Aktie stürzte monatelang ab, erreichte einen Tiefststand bei etwa 16,60 US-Dollar und notiert aktuell bei rund 22,58 US-Dollar – etwa 84 % unter ihrem Höchststand und unter dem ursprünglichen Ausgabepreis von 33 US-Dollar. Zwei Faktoren trugen zu diesem Kursverfall bei. Erstens das Angebot: Frühe Investoren und Mitarbeiter waren beim Börsengang an die Sperrfrist gebunden. Als diese Sperrfristen im Laufe des Jahres 2026 ausliefen, überschwemmte eine Welle neuer Aktien den Markt, gerade als die Euphorie nachließ. Zweitens die Angst vor KI, die eine hoch bewertete Wachstumsaktie in ein begehrtes Ziel verwandelte. Diese Euphorie war nicht dem Unternehmen anzulasten; ein Börsengang mit einem Kursanstieg von 250 % basiert schlichtweg auf der Annahme einer Perfektion, die kein Unternehmen termingerecht erreichen kann.

| Datum | Ereignis | Aktienkurs |

|---|---|---|

| 31. Juli 2025 | IPO-Preis | 33,00 € |

| 31. Juli 2025 | Eröffnungstagsschluss | 115,50 € |

| 1. August 2025 | Allzeithoch | 142,92 USD |

| 2026 | 52-Wochen-Tief | 16,60 € |

| 28. Mai 2026 | Aktueller Preis | ~22,58 $ |

Es ist wichtig, genau zu benennen, was sich tatsächlich geändert hat, denn beim Unternehmen selbst hat sich fast nichts verändert. Figma hat auf dem Weg nach unten kein Quartal verpasst. Das Unternehmen hat weder einen wichtigen Kunden verloren noch einen Wachstumseinbruch hinnehmen müssen. Was sich geändert hat, war der Streubesitz und die öffentliche Wahrnehmung. Genau zu dem Zeitpunkt, als die KI-Sorgen um sich griffen, wurden mehr Aktien handelbar, und eine Aktie, die auf eine makellose Zukunft spekulierte, wurde für eine düstere Zukunft neu bewertet. Genau in dieser Diskrepanz zwischen Theorie und Praxis verbergen sich oft Chancen, aber auch Wertfallen. Daher ist der Rest des Berichts von Bedeutung.

Die Lektion ist alt und wiederholt sich immer wieder: Ein großartiges Unternehmen und eine großartige Aktie sind nicht bei jedem Preis dasselbe.

Kann die Figma-Aktie die Bedrohung durch KI-gestütztes Design überstehen?

Das ist die ganze Geschichte, deshalb möchte ich beide Seiten ehrlich beleuchten. Die Argumente der Bären sind berechtigt. Die Argumente der Bullen scheinen bisher die Oberhand zu gewinnen.

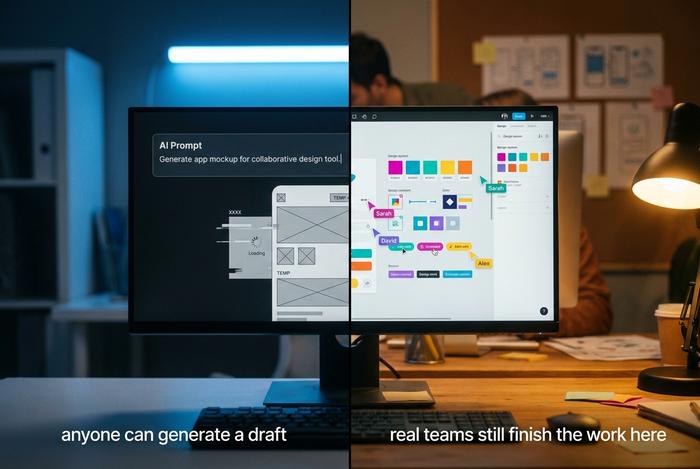

Die Kritiker argumentieren, KI würde Figma von unten verdrängen. Eine neue Generation von KI-App-Baukästen, Tools wie Lovable, Vercels v0 und Cursor, ermöglicht es Nutzern, eine kurze Eingabe zu machen und sofort eine funktionierende App oder Website zu erhalten, ohne jemals eine Designoberfläche öffnen zu müssen. Wenn jeder innerhalb von Sekunden eine nutzerfreundliche Oberfläche generieren kann, so die Befürchtung, warum sollte man dann überhaupt noch für ein spezialisiertes Designtool bezahlen? Als der Markt diese Annahme bestätigte, stürzte der Figma-Kurs auf einen Bruchteil seines Höchststandes ab.

Hier liegt der entscheidende Punkt dieser These: Figma wartet nicht ab, bis die KI-Entwicklung einsetzt; das Unternehmen entwickelt und vermarktet seine eigene KI. Die KI-gestützten Funktionen, allen voran Figma Make, verwandeln eine Eingabeaufforderung in einen bearbeitbaren ersten Entwurf direkt im gewohnten Tool. Die Akzeptanz ist nicht theoretisch. Rund 60 % der Figma-Kunden mit einem Jahresumsatz von über 100.000 US-Dollar nutzen Figma Make wöchentlich, und selbst nachdem diese Kunden ihr Nutzungsguthaben aufgebraucht hatten, nutzten etwa 95 % die Funktion weiterhin. Das ist echte KI-Monetarisierung – das Verhalten einer Funktion, die Anwender wirklich brauchen, und keine Spielerei, die sie einmal ausprobieren.

Es gibt aber auch einen weniger beachteten Punkt, den die Pessimisten oft übersehen: Das Erstellen eines ersten Entwurfs ist der einfache Teil. Wenn ein echtes Team jedoch die Details verfeinern, funktionsübergreifend zusammenarbeiten, Berechtigungen und Designsysteme verwalten und die fertige Arbeit an die Entwickler übergeben muss, greift es immer noch auf Figma zurück. Selbst Google, das oft als potenzieller Konkurrent von Figma genannt wird, wird in den eigenen Quartalsberichten von Figma als Anwendungsfall genannt.

Auch hier wiederholt sich die Geschichte. Als neue Tools es jedem erleichterten, zu veröffentlichen, Websites zu erstellen und Videos zu bearbeiten, wuchsen die etablierten Anbieter professioneller Workflows eher, als dass sie verschwanden. Denn mehr Inhalte bedeuteten auch mehr Arbeit, die verfeinert, verwaltet und veröffentlicht werden musste. KI, die die Hürde für einen ersten Entwurf senkt, könnte die Zahl der Designer erhöhen, und Figma befindet sich genau an dem Punkt, an dem aus groben Ideen fertige Produkte entstehen. Meine Einschätzung ist eindeutig: Der Markt hat Figma als Opfer der KI eingeschätzt, doch bisher deuten die Zahlen darauf hin, dass das Unternehmen von ihr profitiert. Das kann sich ändern, aber das muss sich erst einmal in den Finanzergebnissen niederschlagen, und das ist derzeit noch nicht der Fall.

Figma-Finanzen: Umsatzwachstum und Verluste

Wenn man das Drama um den Aktienkurs außer Acht lässt und sich anschaut, was das Unternehmen tatsächlich geleistet hat, dann wird der Großteil dessen beim Einbruch der Figma-Aktie ignoriert.

Das Wachstum hält nicht nur an, sondern beschleunigt sich. Figma schloss das Geschäftsjahr 2025 mit einem Umsatz von 1,056 Milliarden US-Dollar ab, ein Plus von 41 %, und startete mit einem Umsatz von 333,4 Millionen US-Dollar im ersten Quartal 2020, ein Plus von 46 %. Diese beiden Zahlen verdeutlichen: Das Unternehmen wächst heute schneller und ist deutlich größer als noch vor einem Jahr. Die Kundenbindungsrate erreichte 139 % – den besten Wert seit über zwei Jahren. Das bedeutet, dass die Bestandskunden weiterhin mehr ausgeben. Die Zahl der zahlenden Kunden stieg um 54 % auf rund 690.000. Und Figma ist kein Start-up, das Unsummen verschlingt. Der freie Cashflow lag im letzten Jahr bei 242,7 Millionen US-Dollar, eine Marge von 23 %, bei einem bereinigten operativen Ergebnis von 129,5 Millionen US-Dollar.

| Metrisch | Abbildung (neueste) |

|---|---|

| Umsatz im Geschäftsjahr 2025 | 1,056 Mrd. USD (+41 %) |

| Umsatz im 1. Quartal 2026 | 333,4 Mio. USD (+46 %) |

| Netto-Dollar-Einbehalt | 139% |

| Bezahlte Kunden | ~690.000 (+54 %) |

| Freier Cashflow im Geschäftsjahr 2025 | 242,7 Mio. USD (23 % Marge) |

| GAAP-Nettoverlust für das Geschäftsjahr 2025 | 1,25 Mrd. USD (größtenteils Aktienvergütung) |

Zum beängstigenden Nettoverlust von 1,25 Milliarden US-Dollar: Er besteht fast ausschließlich aus aktienbasierter Vergütung im Zusammenhang mit dem Börsengang, einer buchhalterischen Belastung und ist kein tatsächlicher Geldabfluss. Auf Cash-Basis ist Figma profitabel. Diese Unterscheidung ist die am häufigsten missverstandene Zahl in der ganzen Geschichte. Das Management hob nach dem starken ersten Quartal auch die Prognose für das Gesamtjahr an, was für ein Unternehmen, das sich einem massiven KI-Angriff ausgesetzt sieht, eher ungewöhnlich ist. Unternehmen, die durch disruptive Innovationen in Bedrängnis geraten, verzeichnen sinkende Kundenbindung und weniger Aufträge; Figma erlebt das Gegenteil: Kunden geben mehr aus und erweitern ihr Produktportfolio.

FIG-Aktienbewertung nach dem Reset

Vor einem Jahr war Figma aufgrund seiner einwandfreien Leistung entsprechend bewertet. Nach dem Kurssturz sieht die Lage ganz anders aus, und genau das ist der Kern der positiven Argumentation.

Mit einer Marktkapitalisierung von fast 11,9 Milliarden US-Dollar wird die FIG-Aktie mit dem etwa 8,5-Fachen des erwarteten Umsatzes gehandelt. Vergleichbare SaaS-Unternehmen mit deutlich langsamerem Wachstum erzielen ein KGV von fast 13. Die Neubewertung nach dem Börsengang hat Figma also trotz des schnelleren Wachstums günstiger als die Konkurrenz gemacht. Anders ausgedrückt: Der Markt zahlt für Figmas Wachstum von 46 % derzeit weniger als für den durchschnittlichen Software-Konzern. Ein aussagekräftiges Kurs-Gewinn-Verhältnis (KGV) gibt es noch nicht, da das Unternehmen nach GAAP-Rechnungslegung unprofitabel ist und das erwartete KGV mit rund 82 absurd hoch erscheint. Doch für ein so schnell wachsendes Softwareunternehmen sind Umsatzmultiplikatoren und Cashflow aussagekräftiger. Die Neubewertung hat nicht nur den Kurs gesenkt, sondern auch die Anforderungen an das Unternehmen reduziert. Wenn eine Aktie auf Perfektion ausgelegt ist, enttäuschen selbst hervorragende Ergebnisse. Ist sie hingegen auf Misserfolg ausgelegt, kann schon ein zufriedenstellendes Ergebnis den Kurs in die Höhe treiben. Figma hat sich von der ersten zur zweiten Kategorie entwickelt, und diese veränderten Erwartungen sind für die zukünftige Rendite oft wertvoller als der Umsatz eines einzelnen Quartals.

Analystenbewertungen, Kursziele und FIG-Prognose

Die Wall Street ist sich bei der FIG-Aktie uneins, und diese Unentschlossenheit sagt einiges aus.

Die Konsensbewertung lautet „Halten“. Weder Grund zur Freude noch zur Sorge. Dennoch liegen die durchschnittlichen Kursziele der Analysten für die nächsten zwölf Monate bei rund 36,88 US-Dollar, etwa 63 % über dem aktuellen Kurs. Diese Prognose basiert auf einer soliden Geschäftsentwicklung und nicht auf negativen Überraschungen im Bereich der Künstlichen Intelligenz. Betrachtet man die einzelnen Empfehlungen, wird die Diskussion deutlich: Morgan Stanley stuft die Aktie mit „Equal-Weight“ (38 US-Dollar) ein, JPMorgan mit „Tendential Bullish“ (42 US-Dollar) und Piper Sandler mit „Overweight“ (30 US-Dollar). Wenn ein vorsichtiger Konsens dennoch ein deutliches Aufwärtspotenzial signalisiert, bedeutet dies in der Regel, dass die Analysten zwar an das Geschäftsmodell glauben, aber die allgemeine Stimmungslage noch nicht einschätzen können.

| Firma | Bewertung | Kursziel |

|---|---|---|

| Konsens | Halten | ~36,88 $ |

| Morgan Stanley | Gleichgewicht | 38 $ |

| JPMorgan | (bullish) | 42 US-Dollar |

| Piper Sandler | Übergewicht | 30 US-Dollar |

Über Figma hinaus: Design, Websites und mehr

Die Kursseiten, die den Figma-Aktienkurs verfolgen, verkennen den eigentlichen Wachstumsmotor: Figma ist schon lange nicht mehr nur eine App. Es entwickelt sich zu einer Suite, und jede neue Funktion macht es schwieriger, die Plattform zu verlassen.

Das Flaggschiff ist nach wie vor Figma Design. Um dieses herum hat das Unternehmen den Entwicklermodus für die Übergabe von Designern an Entwickler, FigJam für Whiteboards, Figma Slides für Präsentationen, Figma Draw für Illustrationen, Figma Sites für die Veröffentlichung von Live-Websites, Figma Buzz für markengerechte Marketingmaterialien und Figma Make für die KI-generierte Darstellung entwickelt. Jede dieser Erweiterungen ist ein Baustein der Produktentwicklung mit dem gleichen Ziel: die Arbeit eines Teams stärker auf einer einzigen Plattform zu bündeln. So stärkt ein Softwareunternehmen seinen Wettbewerbsvorteil und erhöht gleichzeitig die Kundenbindung. Dies ist die beste strukturelle Antwort auf die Befürchtung, dass ein einzelnes KI-Tool es ersetzen könnte.

Wie man Figma-Aktien clever kauft

Der Kauf von FIG-Aktien ist einfach; die richtige Positionsgröße ist entscheidend. Eröffnen Sie ein Brokerkonto, suchen Sie an der New Yorker Börse nach dem Tickersymbol FIG und entscheiden Sie, ob Sie die Aktie direkt kaufen oder über einen Softwarefonds, der FIG enthält, breiter streuen möchten. Da diese Aktie starken Kursschwankungen ausgesetzt ist, sollten Sie sie als wachstumsstarke Position mit hohem Beta-Faktor und nicht als Kerninvestment betrachten. Behalten Sie die noch ausstehende Sperrfrist bis in die zweite Jahreshälfte 2020 im Auge, da diese in jeder Woche zusätzlichen Verkaufsdruck erzeugen kann. Anstatt einem einzelnen Kurs hinterherzujagen, kaufen Sie Ihre Aktien im Laufe der Zeit nach, damit die Volatilität des Aktienkurses Ihre Emotionen nicht bestimmt.

Das Urteil über die Figma-Aktie im Moment

Figma ist ein seltener Fall, in dem das Geschäft rasant wächst, während die Aktie bereits als wertlos galt. Die Bedrohung durch KI stellt das reale Risiko dar, und jeder Käufer muss akzeptieren, dass sich die Situation negativ entwickeln kann. Doch die ersten Anzeichen – wieder anziehendes Wachstum, eine Kundenbindungsrate von 139 % und reale Kapitalzuflüsse in Figma Make – deuten darauf hin, dass das Unternehmen KI monetarisiert, anstatt von ihr verdrängt zu werden. Angesichts der im Vergleich zu Wettbewerbern niedrigen Bewertung und der noch laufenden Sperrfrist ist FIG ein aussichtsreiches Unternehmen, das man im Auge behalten sollte, und eine sinnvolle Investition für risikobereite Anleger. Es ist jedoch keine sichere Sache, und die nächsten beiden Quartalsberichte, beginnend mit dem Bericht zum zweiten Quartal, werden deutlich mehr Aufschluss geben als der aktuelle Figma-Aktienkurs.