Figma株(FIG):84%暴落後、Figma株を買うべきか?

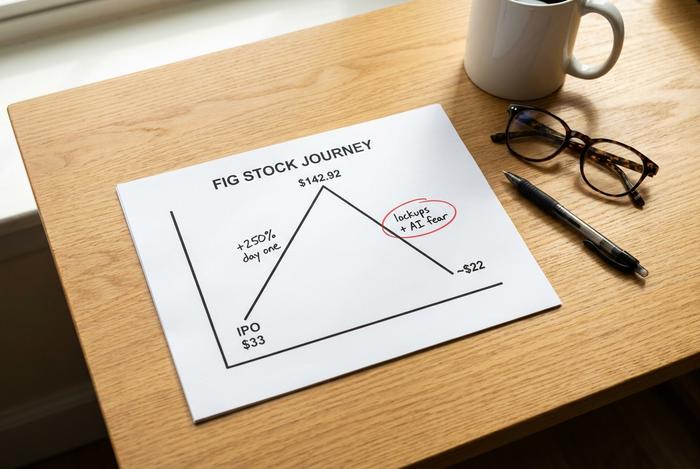

FigmaはIPO価格を1株33ドルに設定し、株価は250%急騰して初日を115.50ドルで終え、その後142.92ドルまで上昇した。それから1年も経たないうちに、Figmaの株価は初日の価格を下回る22ドル前後で取引されている。2025年の最も注目を集めたソフトウェアIPOは、市場にとって最も厳しい教訓の一つとなったが、その理由は人工知能という一つの恐怖に尽きる。FIG株を今買う価値があるかどうかを冷静に分析すると、その問いは、株価を暴落させたAIへの恐怖が実際に正当化されるかどうかにほぼ完全に左右される。

ネタバレ注意:事業内容と株価は全く異なる状況を示している。

Figmaの事業内容とFIG株の現状

ここ数年でアプリやウェブサイトをデザインしたことがある人なら、Figmaに触れたことがあるでしょう。Figmaはブラウザベースのキャンバスで、デザイナー、エンジニア、プロダクトマネージャーがファイルをメールでやり取りすることなく、リアルタイムでインターフェースを並べて構築できます。Dylan Field氏が共同創業者で、現在も経営しています。同社は成長を続け、2022年にはAdobeが200億ドルで買収することに合意しましたが、2023年に欧州と英国の規制当局が強硬な姿勢を示したため、買収は破談となりました。そこでFigmaは独自に株式公開を行い、ニューヨーク証券取引所にFIGとして上場しました。現在の時価総額は約119億ドルです。これはAdobeが提示した金額をはるかに下回る額であり、FIG株が初日の激しい取引で得た価格をはるかに下回る額です。

FigmaのIPOとFIG株価の暴落

グラフ上で見ると、この暴落は恐ろしいものに見えるが、その原因を理解すれば、それほど恐ろしいものではない。これは主に機械的な要因と心理的な要因によるものであり、企業の崩壊というわけではない。

Figmaは2025年7月31日に株式公開を行い、株価を33ドルに設定して約12億2000万ドルを調達した。需要は爆発的に高まり、株価はIPO価格をはるかに上回る水準で取引を開始し、初日の終値は115.50ドルとなった。これは250%もの急騰であり、一時、同社の完全希薄化後時価総額は479億ドル近くに達した。翌日には史上最高値の142.92ドルを記録した。数週間にわたり、FigmaはソフトウェアIPOの復活を証明する存在となった。

そして重力が訪れた。株価は数ヶ月間下落し、16.60ドル付近で底を打ち、現在は22.58ドル前後で推移している。これはピーク時の約84%減であり、初値33ドルを下回っている。株価下落の原因は2つある。1つ目は供給不足だ。初期投資家と従業員はIPO時に株式をロックアップしており、そのロックアップ期間が2026で満了するにつれて、熱狂が冷め始めたまさにその時、大量の新規株式が市場に投入された。2つ目はAIへの懸念で、高値で取引されていた成長株が標的となった。こうした熱狂は同社の責任ではない。250%も急騰したIPOは、どの企業も予定通りに達成できない完璧さを前提とした価格設定だったに過ぎない。

| 日付 | イベント | 株価 |

|---|---|---|

| 2025年7月31日 | IPO価格 | 33.00ドル |

| 2025年7月31日 | 初日閉店 | 115.50ドル |

| 2025年8月1日 | 史上最高値 | 142.92ドル |

| 2026 | 52週間の最安値 | 16.60ドル |

| 2026年5月28日 | 最近の価格 | 約22.58ドル |

実際に何が変わったのかを正確に把握しておくことは重要です。なぜなら、会社自体にはほとんど何も変化がなかったからです。Figmaは業績悪化の過程で四半期決算を逃すこともありませんでした。主要顧客を失ったわけでも、成長が崩壊したわけでもありません。変化したのは、株式の流通量と企業イメージでした。AIへの懸念が広まるのとほぼ同時期に、取引可能な株式数が増加し、完璧な未来を前提に価格設定されていた株価は、恐ろしい未来を前提に再評価されました。こうしたストーリーと実質の間のギャップこそ、チャンスが潜んでいる場所であると同時に、バリュートラップが潜んでいる場所でもあるため、その他の点も重要になります。

古くから言われている教訓だが、優れた企業と優れた株は、あらゆる価格において同じものではない。

Figmaの株価はAIデザインの脅威を乗り越えられるだろうか?

これが全てなので、両方の立場を正直に述べましょう。弱気シナリオは確かに存在します。今のところ、強気シナリオが優勢です。

弱気派は、AIがFigmaを底から食い尽くすと主張している。Lovable、Vercelのv0、Cursorといった新しいタイプのAIアプリビルダーツールを使えば、プロンプトを入力するだけで、デザインキャンバスを開くことなく動作するアプリやウェブサイトを作成できる。誰でも数秒で使いやすいインターフェースを生成できるなら、そもそも専門的なデザインツールにお金を払う必要はないのではないか、というのが彼らの懸念だ。市場がこの見方を真実だと判断したとき、FIGの株価はピーク時の数分の一まで下落した。

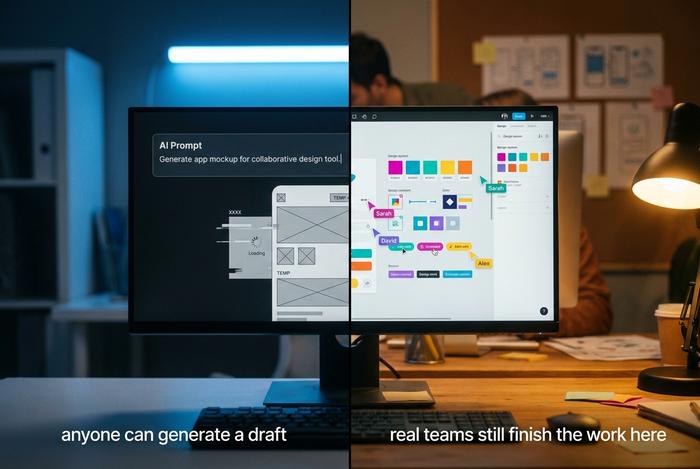

この論文が見落としている点は以下のとおりです。FigmaはAIが自社に導入されるのをただ傍観しているのではなく、独自のAIを開発し、それを有料で提供しています。Figma MakeをはじめとするAI搭載機能は、ユーザーが既に使っているツール内で、プロンプトを編集可能な下書きに変換します。その普及は理論上の話ではありません。年間10万ドル以上を費やすFigmaの顧客の約60%が毎週Figma Makeを使用しており、利用限度額を超過した顧客のうち約95%がそのまま使い続けています。これこそが真のAI収益化であり、人々が必要とする機能の挙動であって、一度試すだけのギミックではありません。

悲観論者が見落としがちな、あまり知られていない重要なポイントもあります。ラフドラフトの作成は、全体の20%を占める簡単な作業です。実際のチームが詳細を詰め、部門横断的に連携し、権限や設計システムを管理し、完成した成果物をエンジニアに引き渡す必要がある場合、彼らが依然として利用するプラットフォームはFigmaです。Figmaキラーを開発できる企業としてしばしば名前が挙がるGoogleでさえ、Figmaの決算説明会で顧客事例として紹介されています。

ここでも歴史は繰り返される。新しいツールによって誰でも簡単に公開したり、ウェブサイトを構築したり、ビデオを編集したりできるようになったとき、プロのワークフローを支配していた既存企業は、消滅するよりもむしろ成長した。なぜなら、より多くの創造物があれば、洗練、管理、出荷が必要な作業も増えるからだ。AIが初稿作成のハードルを下げることで、デザインに携わる人の数が増える可能性がある。そしてFigmaは、まさにラフなアイデアが完成品になる段階に位置している。私の見解は率直だ。市場はFigmaをAIの犠牲者として評価したが、今のところ数字はAIの恩恵を受けていることを示している。状況は変わる可能性もあるが、まずは実際に財務諸表に反映されなければならず、今のところはそうではない。

Figmaの財務状況:収益の伸びと損失

株価の変動というドラマチックな要素を取り除いて、企業が実際に何をしたのかを見てみましょう。なぜなら、Figma株の暴落は、そのほとんどを無視したものだからです。

成長は現状維持にとどまらず、加速している。Figmaは2025年度の売上高が10億5,600万ドルで41%増加し、2020年度第1四半期は3億3,340万ドルで46%増加した。この2つの数字を順番に見てみると、同社は1年前よりも規模が大きく、より速いペースで成長していることがわかる。純ドル維持率は139%に達し、2年以上ぶりの高水準となった。これは既存顧客が支出を増やし続けていることを婉曲的に表現したものである。有料顧客数は約69万人に増加し、54%増加した。しかも、これは資金を浪費するスタートアップではない。昨年のフリーキャッシュフローは2億4,270万ドルで、23%のマージン、非GAAP営業利益は1億2,950万ドルだった。

| メトリック | 図(最新版) |

|---|---|

| 2025年度の収益 | 10億5600万ドル(+41%) |

| 第1四半期 2026 収益 | 3億3340万ドル(+46%) |

| 純ドル保持額 | 139% |

| 有料顧客 | 約69万(+54%) |

| 2025年度のフリーキャッシュフロー | 2億4270万ドル(利益率23%) |

| 2025会計年度のGAAP純損失 | 12億5000万ドル(主に株式報酬) |

恐ろしい12億5000万ドルの純損失についてですが、これはほぼすべてIPOに関連した株式報酬であり、会計上の費用であって、現金の流出ではありません。現金ベースではFigmaは黒字です。この点が、この話全体の中で最も誤解されている数字です。経営陣は好調な第1四半期を受けて通期業績見通しを上方修正しましたが、これは真のAI攻撃を受けている企業が通常行うことではありません。破壊的イノベーションに負けている企業は顧客維持率が低下し、取引が縮小しますが、Figmaではその逆で、顧客はより多くのお金を費やし、新しい製品へと事業を拡大しています。

リセット後のFIG株の評価

1年前、Figmaの株価は完璧な実行力を前提として設定されていた。しかし、株価暴落後、計算結果は大きく変わり、それこそが強気論の核心である。

時価総額が約119億ドルのFIG株は、予想売上高の約8.5倍で取引されている。成長率がはるかに低い同業のSaaS企業は13倍近くで取引されているため、IPO後の株価再評価により、Figmaは成長率が高いにもかかわらず、同業他社よりも割安になっている。言い換えれば、市場は現在、Figmaの46%の成長に対して、平均的なソフトウェア企業よりも低い価格を支払っていることになる。同社はGAAPベースでは赤字であり、予想PERスクリーニングでは約82倍と異常に高いため、まだ意味のあるPERは存在しないが、これほど急速に成長しているソフトウェア企業の場合、売上高倍率とキャッシュフローの方がより真実を物語っている。評価の再評価は、単に価格を下げただけでなく、同社がクリアしなければならないハードルを下げた。株価が完璧を前提に設定されていると、素晴らしい結果でも期待外れになる。失敗を前提に設定されていると、まあまあの業績でも株価が上昇する可能性がある。 Figmaは前者の陣営から後者の陣営へと移行しており、こうした期待値の変化は、個々の四半期の収益よりも将来のリターンにとって大きな価値を持つことが多い。

アナリスト評価、目標株価、FIG予測

ウォール街はFIG株について判断を下せずにいるが、その躊躇こそが何かを物語っている。

コンセンサス評価は「ホールド」。歓喜でもなく、警戒でもない。しかし、アナリストの目標株価は12ヶ月間で平均36.88ドルで、現在の株価より約63%高い。この予測は、AIの不測の事態ではなく、着実な業績を前提としている。個々のアナリストの見解を見てみると、議論が展開されているのがわかる。モルガン・スタンレーは38ドルで「イコールウェイト」、JPモルガンは42ドルで「やや強気」、パイパー・サンドラーは30ドルで「オーバーウェイト」だ。慎重なコンセンサスでも大きな上昇余地があると見られているということは、通常、アナリストは事業自体は評価しているものの、市場のムードをまだ予測できていないことを意味する。

| 固い | 評価 | 目標株価 |

|---|---|---|

| コンセンサス | 所有 | 約36.88ドル |

| モルガン・スタンレー | 等重量 | 38ドル |

| JPモルガン | (強気) | 42ドル |

| パイパー・サンドラー | 太りすぎ | 30ドル |

Figma Designを超えて:Make、Sitesなど

Figmaの株価を追跡している株価情報サイトは、実際の成長エンジンを見落としている。Figmaはしばらく前に単一のアプリではなくなり、スイートへと進化している。そして、新しい機能が追加されるたびに、プラットフォームから離れるのが難しくなっているのだ。

主力製品は依然としてFigma Designだが、その周辺には、デザイナーから開発者への引き継ぎを円滑にするDev Mode、ホワイトボード機能のFigma Jam、プレゼンテーション用のFigma Slides、イラストレーション用のFigma Draw、ライブWebサイト公開用のFigma Sites、ブランドイメージに沿ったマーケティングアセット作成用のFigma Buzz、そしてAI生成用のFigma Makeといった製品群が構築されている。これらの追加機能はすべて、チームの作業をより多く一つのプラットフォームに集約するという共通の目標に向けた製品開発の一環である。こうしてソフトウェア企業は競争優位性を拡大し、同時に顧客維持率を高めることができる。そして、単一のAIツールによって自社が取って代わられるのではないかという懸念に対する、最も明確な構造的解決策と言えるだろう。

Figmaの株を賢く購入する方法

FIG株の購入は簡単ですが、重要なのは投資規模です。証券口座を開設し、ニューヨーク証券取引所でティッカーシンボルFIGを検索し、FIG株を保有するソフトウェアファンドを通じてより広範囲に投資するか、個別の銘柄として購入するかを決めましょう。この銘柄は価格変動が激しいため、コア銘柄ではなく、高ベータ成長株として扱うべきです。2026年後半まで続くロックアップ期間の残余力に注意し、それが週ごとの売り圧力となる可能性がある点にも留意してください。また、特定の価格を追いかけるのではなく、長期的に平均取得価格を上げて、株価の変動に感情を左右されないようにしましょう。

Figma株の現状に関する評価

Figmaは、株価が低迷しているにもかかわらず、事業が加速しているという稀有なケースです。AIの脅威は確かにリスクであり、投資する者はそれが悪い結果を招く可能性も受け入れなければなりません。しかし、初期の兆候、つまり成長の再加速、139%という高い顧客維持率、そしてFigma Makeへの実際の資金流入は、同社がAIによって消滅するのではなく、AIを収益化していることを示しています。ロックアップ期間がまだ解消されていない状況で、同業他社よりも低い評価額となっているFIGは、注目すべき有望銘柄であり、リスク許容度の高い投資家にとっては妥当な投資対象と言えるでしょう。確実な投資とは言えませんが、第2四半期決算発表を皮切りに、今後2回の決算説明会で発表される内容は、今日のFigmaの株価よりもはるかに多くのことを教えてくれるはずです。