IonQ株:2026年にIONQ Inc株を購入すると何が得られるか

まず、買い手なら誰もが立ち止まって考えるべき数字を一つ挙げましょう。2026年6月3日現在、IonQの株価は約68.23ドルで取引されていますが、同社を担当するアナリストの平均目標株価は約67.64ドルです。つまり、市場参加者は、株価予測を専門とするアナリストの予想をはるかに上回る価格で既に株を購入しているのです。この乖離こそが、まさに問題の本質を凝縮したものです。IonQ株を購入するということは、真の勢いを持つ量子コンピューティングのリーダー企業を購入することなのか、それとも、現実離れしたセンチメントに流された投資なのか、どちらなのでしょうか?どちらの解釈も一理あり、まさにこの緊張関係こそが、IonQを市場で最も興味深く、同時に最も危険な銘柄の一つにしているのです。

IonQ Inc.の実際の業務内容

IonQ株は、単なるティッカーシンボル付きのミームではありません。実際の量子コンピューターへのアクセスを提供し、実際に収益を上げている実在の企業です。しかし、規模は小さく、深刻な赤字を抱えており、販売している技術は、ほとんどの顧客がまだ実用規模で利用できないものです。この2つの事実を同時に考慮することが、この株を正しく評価する唯一の方法です。

トラップイオン量子コンピューティングを平易な言葉で説明すると

古典コンピュータは、情報を0または1のビットに格納します。量子コンピュータは、測定されるまで両方の状態を混合して保持できるキュービットを使用します。この特性こそが、これらのマシンがいつか通常のコンピュータでは扱えない問題を解決できるようになる可能性を秘めているのです。IonQは、電磁場によって所定の位置に保持された個々の荷電原子からキュービットを構築しており、これはトラップドイオンと呼ばれる手法です。同社は2キュービットゲートの忠実度が99.99%であると報告しており、#AQ(アルゴリズムキュービット)と呼ばれる指標でその進歩を宣伝しています。これは、単に生のキュービットを数えるのではなく、マシンが実際に実行できる有用なアルゴリズムの大きさを測定しようとするものです。トラップドイオン方式は、速度を多少犠牲にして精度を高めるものであり、これはIBMやGoogleなどのライバルが好む超伝導設計に対抗するIonQの賭けです。

IonQの収益化方法

収益源はいくつかある。IonQは、Amazon Braket、Microsoft Azure、Google Cloudを通じて量子コンピュータへのクラウドアクセスを提供しており、開発者はマシンを所有することなく、その利用時間をレンタルできる。さらに、空軍研究所などの政府機関や防衛関連機関との直接契約や、量子コンピューティングシステムの構築に関するコンサルティング業務もある。同社は2015年にメリーランド大学の研究からスピンアウトして設立され、メリーランド州カレッジパークに本社を置いている。同社は、特定の最適化や化学計算ワークロードにおいて量子マシンが有利となる可能性のあるAI時代のインフラとして、自社のハードウェアを積極的に売り込んでいる。

しかし、規模については冷静に見極める必要がある。クラウドアクセスモデルでは、研究者は実験に数千ドルを費やすだけで済むかもしれないが、完成したエンタープライズシステムには数百万ドルもの費用がかかる。現在の収益の大部分は、幅広い商業顧客ではなく、政府、防衛、研究機関との契約に依存している。これは最先端技術ではよくあることだが、顧客基盤が狭く、大型契約が一つでも滞ると四半期の収益が大きく左右される可能性がある。

ロードマップとM&Aラッシュ

IonQは静かに待っているわけではない。同社は買収によって事業を拡大しており、英国の量子ビット専門企業であるOxford Ionicsを約10億7500万ドルで買収することに合意し、さらに半導体メーカーのSkyWaterを約18億ドルで買収する動きを見せている。その戦略は垂直統合だ。製造、量子ビット、クラウドレイヤーをレンタルするのではなく、自社で所有する。これが成功すれば、IonQは純粋なクラウドベンダーでは決してできない方法でサプライチェーンとコストをコントロールできる。その野心は本物だ。コストも相当なもので、そのほとんどは株式で支払われる。そして、これが引用ページでは見落とされがちな話の核心部分である。

IonQの株価、収益、そして2026年の業績予測

ここから話は二分される。売上高は確かに素晴らしい。しかし、利益はそうではなく、ある四半期の発表された数字はほぼ作り話に近い。

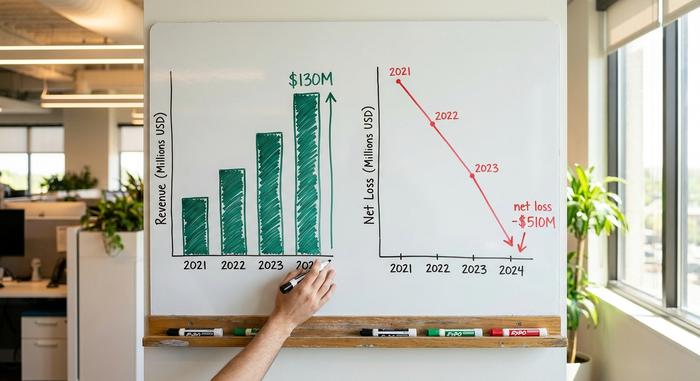

収益は現実のものであり、加速している。

強気派が正しいのはまさにこの点だ。IonQ の投資家向け広報資料によると、2026年第1四半期の売上高は6,470万ドルで、前年同期比約755%増となった。2025年通年の売上高は1億3,000万ドルで、前年比約202%増、経営陣は2026年のガイダンスを2億6,000万ドルから2億7,000万ドルの範囲に引き上げた。未計上の履行義務(まだ収益として認識されていない受注済みの将来の仕事の目安)は4億7,000万ドルに達し、550%以上増加した。このペースでの売上高の伸びは決して小さくなく、受注残高の増加は需要が1四半期だけのまぐれではないことを示唆している。設立間もない企業にとって、これは顧客が支払いをしており、四半期ごとに支払額が増えているという確かな兆候である。ただし、正直な注意点として、小さなベースから755%の成長を遂げることは、それを維持することよりもはるかに容易であり、数字が上昇するにつれて大数の法則が影響を及ぼすだろう。

利益にならないもの

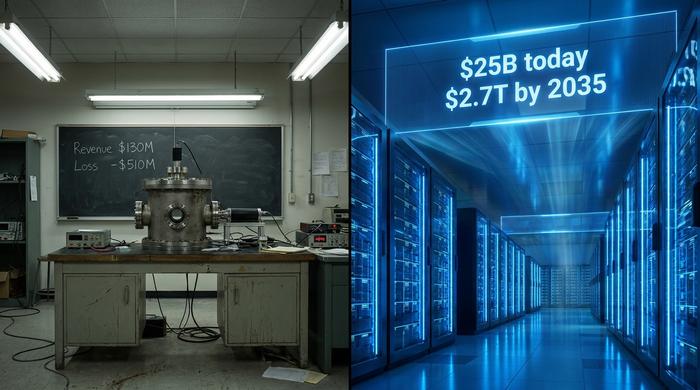

さて、もう一方の側面を見てみましょう。IonQ の年次10-K報告書によると、2025年度通期の純損失は5億1040万ドルでした。2026年第1四半期の純利益が約8億500万ドルだったという見出しを目にしたかもしれませんが、それは無視してください。その数字は、事業が稼いだお金ではなく、ワラントの再評価による非現金会計上の変動がほぼすべてを占めています。それを除外すると、その四半期のコア営業損失は約2億7150万ドルになります。ほとんどの成長企業を美化する調整後EBITDAベースでも、IonQは依然として損失を出しています。株式報酬だけでも、その四半期には1億2800万ドル近くに達しました。同社は成長のために収入をはるかに上回る支出をしていますが、これはこの段階では普通のことです。しかし、画面に表示されたGAAP利益は幻想であり、この銘柄を扱っている引用ページのほとんどでそのことは書かれていません。

現金と希薄化

良いニュースは、IonQが資金不足に陥る心配がないことです。2025年10月に20億ドルの増資を行った後、現金と投資を合わせて約31億ドルを保有しています。悪いニュースは、どのようにしてその資金を得たか、そしてどのように買収資金を調達しているかということです。それは株式の発行によって行われています。発行済株式数は約3億7300万株にまで増加しており、株式による資金調達や増資が行われるたびに、所有権は分散されます。このように考えてみてください。たとえ事業価値が2倍になったとしても、株式数が同様のペースで増え続ければ、あなたの持ち分は減ってしまう可能性があります。これが、魅力的な見出しの裏に潜む隠れたコストであり、希薄化がIONQに関するあらゆる分析の中心に据えられるべき理由であり、脚注に載せるべきではない理由です。同社の株式はナスダックではなく、ニューヨーク証券取引所(NYSE)でティッカーシンボルIONQで取引されており、米国上場の普通株式であり、ファンドではありません。

| IONQのスナップショット(2026年6月初旬時点) | 形 |

|---|---|

| 株価 | 約68.23ドル |

| 時価総額 | 約255億ドル |

| 52週間の範囲 | 25.89ドル~84.64ドル |

| 2025年度の収益 | 1億3000万ドル(前年比202%増) |

| 2026年第1四半期の収益 | 6,470万ドル(前年比+755%) |

| 2025年度純損失 | 5億1040万ドル |

| 現金および投資 | 約31億ドル |

| 発行済株式数 | 約3億7300万 |

アナリストの評価がIONQについて語ること

アナリストの評価は矛盾しているので、注意深く読んでください。約13人のアナリストによるコンセンサス評価は「強力買い」で、まるでゴーサインのように聞こえます。しかし、平均目標株価は67.64ドル付近で、現在の株価をわずかに下回っています。つまり、強力買いと評価しているアナリストたちは、平均的には今日の株価から大きな上昇余地はないと見ており、 StockAnalysisなどのデータトラッカーが2026年6月時点でまとめたコンセンサス数値はそれを裏付けています。これは通常、株価が公表されているモデルをはるかに上回っており、評価が急速に動くチャートに追いついていないことを意味します。「強力買い」というラベルと実際の安全マージンは同じものではないことを改めて認識させられます。ここでは、安全マージンのないラベルだけを得ているのです。

その他の数字は、IonQ株価の激しい変動を説明しています。IONQのベータ値は3を超えており、これは市場全体の動きの約3倍の速さで上下に変動する傾向があることを意味します。空売り残高は発行済み株式の約20%に達しており、取引可能な株式の5分の1が空売りされているため、急激な上昇と急落を引き起こす可能性があります。IonQに関するニュース、例えば契約獲得や業界ニュースなど、たった一つのニュースでも、1回の取引で株価が10%も変動することがあります。これは、四半期に一度チェックするような静かな銘柄ではありません。

評価:IonQ株は割高なのか?

従来のあらゆる基準から見て、IONQの株価は異常なほど高い。強気派は、これらの基準が正確であることを認めつつも、数兆ドル規模の市場におけるオプション価格を、従来の基準では到底算出できないと断言する。

100倍の売上、そしてピアバスケット

ここでは収益倍率は存在しません。なぜなら収益がないからです。したがって、株価売上高倍率が大まかな指標となります。2025年の収益に基づくと、IONQの株価は売上高の約109倍で取引されています。過去12ヶ月間のデータでは、一部のデータプロバイダーは130倍を超えていることを示しています。比較のために、成熟したソフトウェア企業は売上高の10~15倍で取引される可能性があります。IonQの同業他社はさらに割高で、RigettiとD-Waveははるかに少ない収益で数倍の倍率で取引されています。これは、市場がキャッシュフローではなく希望に基づいてセクター全体を評価していることを示しています。また、これらの銘柄が連動して動く理由も説明できます。量子関連株は2023年後半から単一のバスケットとして取引され、センチメントによってグループとして上昇と下落を繰り返しており、量子関連ETFは棚全体を一度に購入することでその変動を増幅させています。

強気派が提示する賞品

では、年間5億ドルの損失を出している企業に、なぜ売上高の100倍もの金額を支払う必要があるのでしょうか?それは、莫大な利益が見込めるからです。マッキンゼーの2026年量子技術分析によると、この技術は2035年までに1兆3000億ドルから2兆7000億ドルの経済価値を生み出す可能性があり、同セクターへの投資額は2025年に126億ドルに達し、前年の6倍以上になると予測されています。量子コンピューティングが強気派の予想通り基盤技術となり、IonQが最前線に留まるならば、現在の時価総額は小さく見えるかもしれません。これが投資の根拠の全てであり、10年後の大きなリターンにかかっています。

弱気派の反論もまた単純明快だ。明確な商業的キラーアプリケーションをまだ生み出していない技術にとって、10年という歳月は長すぎる。量子ビット数と忠実度における優位性は、資金力のあるライバル企業に一夜にして奪われる可能性があり、売上高の100倍を超える株価では、あらゆる難解な技術が直面するであろうつまずきを許容する余地はない。あなたは割引キャッシュフローを買っているのではなく、2035年に関するストーリーを、2035年の価格を今日支払って買っているのだ。それが賢明な判断なのか、それとも無謀な判断なのかは、誰も予測できない未来に完全に左右される。

| 量子ピア | 価格/販売価格(概算) | 時価総額(概算) |

|---|---|---|

| IonQ(IONQ) | 約109倍 | 約255億ドル |

| リゲッティ(RGTI) | 数倍高い | 小さい |

| D-Wave(QBTS) | 数倍高い | 小さい |

IonQの株は配当金を支払いますか?

いいえ。IonQは配当金を支払っておらず、支払うべきでもありません。同社は成長と買収資金のために現金を費やしており、利用可能な資金はすべて研究開発、ハードウェア開発、そしてM&Aに再投資されています。設立間もない、まだ黒字化していないテクノロジー企業が配当金を支払うことは、その優先順位に問題があることを示す警告サインとなるでしょう。投資家にとっての重要なポイントは単純明快です。IONQからのリターンはすべて株価の上昇に依存します。業績不振を補うための収入の余裕はなく、株価の変動性を考えると、業績不振は避けられないものなのです。

2026年にIonQ株は買いか?結論

これが私の率直な見解です。IonQは、確かな技術力と急速な収益成長を誇る有力企業であり、既に量子コンピューティング分野の競合他社のほとんどを凌駕しています。しかし、株価はほぼ完璧を織り込んだ水準であり、株主の持ち株比率を容赦なく希薄化させ、GAAPベースの利益は会計上の蜃気楼に過ぎず、株価は数週間で半減する可能性のあるセンチメントバスケットの一部として取引されています。IonQ株を購入するのであれば、数年間放置できる資金で、複数年にわたる事業戦略に基づいて購入し、中核的な保有銘柄としてではなく、変動の激しい投機銘柄として位置づけるべきです。購入ボタンをクリックする前に、量子コンピューティングに投資しているのか、それとも単に急激に変動するチャートに乗っかっているだけなのかを明確にする必要があります。