IonQ股票:购买IONQ Inc股票(2026)您将获得什么

首先,有一个数字足以让任何买家犹豫不决。截至2026年6月3日,IonQ的股价约为68.23美元,而追踪该股的分析师给出的平均目标价约为67.64美元。市场参与者为该股支付的价格已经超过了分析师们认为其应有的价值。这种价格差距正是问题的关键所在:购买IONQ股票,你究竟是在买入一家真正拥有强劲发展势头的量子计算领军企业,还是在买入一家被市场情绪冲昏头脑、股价飙升的股票?两种解读都有其道理,而正是这种矛盾使得IONQ成为市场上最引人注目也最具风险的股票之一。

IonQ公司实际从事什么业务

IonQ股票并非只是一个带有股票代码的网络迷因。它是一家真实存在的公司,销售真正的量子计算机的使用权,并为此获得实实在在的收入。但同时,它规模很小,盈利能力极低,而且销售的技术大多数客户目前还无法大规模应用。只有同时考虑到这两点,才能客观地解读这支股票。

简而言之,囚禁离子量子计算

传统计算机以比特的形式存储信息,比特的值只有0或1两种。量子计算机则使用量子比特(qubit),它可以同时存储0和1,直到被测量为止。正是这种特性,未来或许能让量子计算机解决普通计算机无法处理的问题。IonQ公司利用电磁场将带电原子束缚在特定位置,从而构建量子比特,这种方法被称为离子阱技术。该公司宣称其双量子比特门保真度高达99.99%,并通过名为#AQ(算法量子比特)的指标来衡量其技术进步。#AQ旨在衡量机器实际能够运行的实用算法的规模,而不仅仅是统计原始量子比特的数量。离子阱技术以牺牲部分速度为代价来换取更高的精度,而这正是IonQ公司对抗IBM和谷歌等竞争对手所青睐的超导设计的关键所在。

IonQ是如何赚钱的

IonQ的收入来源有多种。它通过Amazon Braket、Microsoft Azure和Google Cloud等云平台销售其量子计算机的云访问权限,开发者无需拥有机器即可租用使用时间。此外,公司还与政府和国防客户(例如空军研究实验室)签订直接合同,并提供与构建量子计算系统相关的咨询服务。该公司成立于2015年,源于马里兰大学的研究项目,总部位于马里兰州大学城。IonQ正日益将其硬件定位为人工智能时代的基础设施,因为某些优化和化学工作负载可能更适合使用量子计算机。

不过,规模问题值得我们清醒地认识到。云访问模式意味着研究人员可能只需花费几千美元就能完成一项实验,而不是像成熟的企业级系统那样耗资数百万美元。如今,公司的大部分收入依赖于政府、国防和科研合同,而非广泛的付费商业客户。这对于一项前沿技术而言很正常,但也意味着客户群体较为狭窄,一份大型合同的延误就可能对季度业绩产生重大影响。

路线图和并购热潮

IonQ并未坐以待毙。它一直在积极收购,以约10.75亿美元的价格收购了英国量子比特专家Oxford Ionics,并计划以近18亿美元的价格收购芯片制造商SkyWater。其逻辑在于垂直整合:拥有制造能力、量子比特和云平台,而不是租赁这些资源。如果这一策略奏效,IonQ将能够以纯粹的云服务商无法企及的方式掌控其供应链和成本。其雄心壮志毋庸置疑,但代价也同样巨大,而且大部分资金将以股票支付。这引出了引文页面往往忽略的部分。

IonQ 股票价格、营收及 2026 年业绩展望

故事至此分为两部分。营收确实令人印象深刻,但利润却不尽如人意,其中一个季度的业绩数据更是近乎虚构。

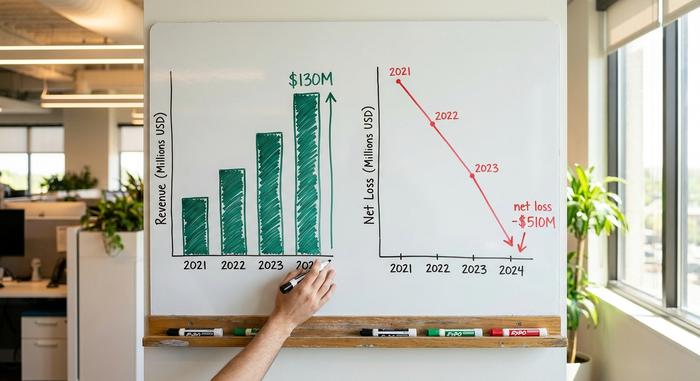

收入是实实在在的,而且正在加速增长。

这就是多头看好IonQ的原因。根据IonQ的投资者关系信息,该公司2026年第一季度营收达到6470万美元,同比增长约755%。2025年全年营收为1.3亿美元,较上年增长约202%,管理层将2026年的营收预期上调至2.6亿至2.7亿美元。剩余履约义务(大致相当于已预订但尚未确认收入的未来工作)达到4.7亿美元,增长超过550%。如此迅猛的营收增长势头不容小觑,不断增长的积压订单表明需求并非昙花一现。对于一家如此年轻的公司而言,这无疑是一个信号,表明客户愿意付费,而且每个季度都在增加支付金额。但需要注意的是:在基数较小的情况下实现755%的增长远比维持这种增长容易得多,随着数字的攀升,大数定律终将发挥作用。

并非利润的那部分

现在来看另一面。 根据IonQ提交的年度10-K文件,该公司2025年全年净亏损5.104亿美元。你可能看到过一些关于2026年第一季度净利润约为8.05亿美元的报道。请忽略这个数字。这个数字几乎完全是认股权证重估带来的非现金会计调整,并非公司实际盈利。剔除这部分,该季度的核心运营亏损约为2.715亿美元。即使采用调整后的EBITDA(这种指标对大多数成长型公司来说都比较理想),IonQ仍然亏损。仅股票期权费用一项,该季度就接近1.28亿美元。该公司为了发展而支出远超收入,这在公司发展阶段属于正常现象,但屏幕上闪现的GAAP盈利只是一个假象,几乎所有报道该股票的报价页面都不会告诉你这一点。

现金及稀释

好消息是,IonQ 的资金并不紧张。在 2025 年 10 月完成 20 亿美元的股权融资后,该公司持有约 31 亿美元的现金和投资。坏消息是,它是如何获得这些资金以及如何支付收购款项的:通过发行股票。流通股数量已攀升至约 3.73 亿股,而每一次以股票融资的交易和融资都会进一步稀释股权。不妨这样想:即使公司价值翻了一番,如果股票数量继续以同样的速度增长,你所持有的股份也会减少。这就是那些令人振奋的新闻标题背后隐藏的代价,也是为什么股权稀释应该成为任何关于 IonQ 投资逻辑的核心,而不是被忽略的原因。该股票在纽约证券交易所交易,股票代码为 IONQ,而不是在纳斯达克交易,它是一种在美国上市的普通股,而不是基金。

| IONQ 快照(截至 2026 年 6 月初) | 数字 |

|---|---|

| 股价 | 约 68.23 美元 |

| 市值 | 约255亿美元 |

| 52周范围 | 25.89 美元 – 84.64 美元 |

| 2025财年收入 | 1.3亿美元(同比增长202%) |

| 2026年第一季度收入 | 6470万美元(同比增长755%) |

| 2025财年净亏损 | 5.104亿美元 |

| 现金及投资 | 约31亿美元 |

| 流通股 | 约3.73亿 |

分析师对IONQ的评级如何?

仔细阅读分析师的分析报告,因为它自相矛盾。大约13位分析师的共识评级为“强烈买入”,这听起来像是绿灯。然而,平均目标价接近67.64美元,略低于该股目前的交易价格。简而言之:这些给予“强烈买入”评级的分析师平均而言并不认为该股从当前价格有太大的上涨空间,而这些共识数据来自StockAnalysis等数据追踪机构截至2026年6月的预测。这通常意味着股价已经远远超过了已发布的模型预测,而评级却滞后于快速变化的图表。这提醒我们,“强烈买入”的标签和真正的安全边际并非一回事;在这里,你得到的只是标签,却没有实际的安全边际。

其他数据解释了IonQ股价的剧烈波动。IONQ的贝塔系数高于3,这意味着其股价波动幅度通常是整体市场的三倍左右。空头头寸已接近流通股的20%,也就是说,五分之一的可交易股票被做空,这可能引发股价的剧烈上涨和暴跌。任何一条IonQ新闻——无论是中标还是行业头条——都可能在单日内导致股价波动10%。这并非一只适合每季度查看一次的股票。

估值:IonQ股票是否过贵?

按照所有传统标准衡量,IONQ 的价格都高得离谱。看涨者承认这些标准是准确的,并认为它们根本无法对一个市值可能达数万亿美元的市场进行合理的定价。

100倍销售额,以及同行购物篮

由于目前尚无盈利,因此无法计算市盈率,所以市销率可以作为粗略的衡量标准。根据 2025 年的营收预测,IONQ 的市销率接近 109 倍;而根据一些数据提供商的过往业绩,其市销率甚至超过 130 倍。相比之下,一家成熟的软件公司市销率通常在 10 到 15 倍之间。IONQ 的同行公司估值过高,例如 Rigetti 和 D-Wave,它们的营收远低于 IONQ,但市销率却高出数倍。这表明,市场对整个量子领域的定价是基于预期,而非现金流。这也解释了为什么这些股票的走势如此一致:自 2023 年底以来,量子股票一直作为一个整体进行交易,其价格受市场情绪的影响而同步波动,而量子主题 ETF 通过一次性买入所有相关股票,进一步放大了这种波动。

多头们给出的价格

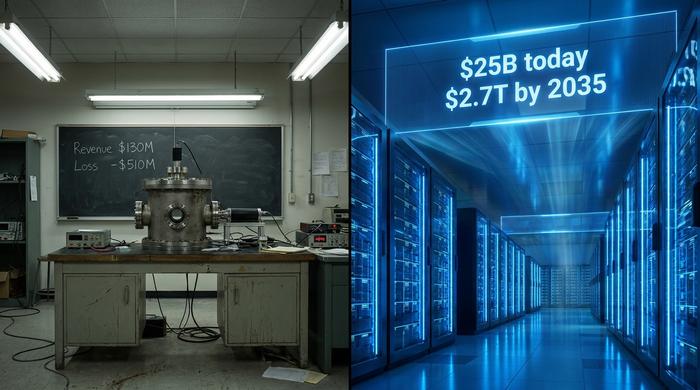

那么,为什么要花100倍的销售额去买一家每年亏损5亿美元的公司呢?原因在于其巨大的潜在价值。麦肯锡2026年的量子技术分析报告预测,到2035年,这项技术有望创造1.3万亿至2.7万亿美元的经济价值。 报告还指出,2025年该领域的投资额已达126亿美元,是前一年的六倍多。如果量子计算真的像乐观者们所认为的那样成为行业基石,而IonQ公司又能保持领先地位,那么它目前的市值可能会显得微不足道。这就是全部的投资理由,而这一切都建立在十年后的回报之上。

熊市的回答同样简单。十年对于一项尚未推出明确商业杀手级应用的技术来说太长了,量子比特数量和保真度的领先地位可能一夜之间就被资金更雄厚的竞争对手夺走,而超过100倍的市销率也容不得任何硬技术都会遇到的挫折。你买的不是折现后的现金流,而是关于2035年的故事,并且今天就为此支付了2035年的价格。这究竟是明智之举还是鲁莽之举,完全取决于一个无人能够预知的未来。

| 量子对等体 | 价格/销量(约) | 市值(约) |

|---|---|---|

| IonQ (IONQ) | 约109倍 | 约255亿美元 |

| 里盖蒂(RGTI) | 数倍以上 | 较小的 |

| D-Wave(QBTS) | 数倍以上 | 较小的 |

IonQ股票派发股息吗?

不,IonQ 不派发股息,而且也不应该派发。该公司正大量烧钱用于增长和收购,每一分钱都投入到研发、硬件和交易中。一家年轻的、尚未盈利的科技公司派发股息,反而会让人对其优先事项产生怀疑。对投资者而言,实际意义很简单:你从 IonQ 获得的全部回报都取决于股价上涨。没有股息收入可以缓冲股价下跌的年份,而鉴于股价的波动性,股价下跌是不可避免的。

2026年IonQ股票值得买入吗?结论

以下是我的真实看法。IonQ 是一家实力雄厚的公司,拥有真正的技术领先优势和快速增长的营收,这使其领先于大多数量子计算领域的同行。但它的估值近乎完美,不断稀释股东权益,其 GAAP 利润只是一个会计假象,而且其股价受市场情绪影响,可能在几周内腰斩。如果你要买入 IonQ 的股票,请用可以长期持有的资金,着眼于其长期发展前景,并像对待波动性较大的投机性股票一样控制持仓规模,而不是将其作为核心持仓。在你点击“买入”之前,你需要弄清楚的问题是:你是在投资量子计算,还是仅仅在租用一张快速波动的图表?