Actions IonQ : Ce que vous obtenez en achetant des actions IONQ Inc en 2026

Un chiffre devrait interpeller tout acheteur. Au 3 juin 2026, l'action IonQ se négociait autour de 68,23 $, tandis que l'objectif de cours moyen des analystes qui la suivent avoisinait les 67,64 $. Le marché a déjà surpayé ces actions par rapport à leur valeur estimée par les analystes. Cet écart résume toute la question : en achetant des actions IONQ, investissez-vous dans un leader de l'informatique quantique en pleine croissance, ou dans un placement influencé par le sentiment du marché et qui a pris un tournant prématuré ? Les deux interprétations sont plausibles, et c'est précisément cette tension qui fait d'IonQ l'une des valeurs les plus intéressantes et les plus risquées du marché.

Que fait réellement IonQ Inc. pour gagner sa vie ?

L'action IonQ n'est pas un phénomène passager. C'est une entreprise bien réelle qui vend l'accès à de véritables ordinateurs quantiques et qui génère de réels revenus. Elle est également très petite, fortement déficitaire et commercialise une technologie que la plupart des clients ne peuvent pas encore utiliser à grande échelle. Prendre en compte ces deux éléments simultanément est la seule façon honnête d'analyser le cours de l'action.

L'informatique quantique à ions piégés, en termes simples

Un ordinateur classique stocke l'information sous forme de bits, qui valent soit zéro, soit un. Un ordinateur quantique utilise des qubits, capables de contenir un mélange des deux états jusqu'à leur mesure. C'est cette propriété qui pourrait un jour permettre à ces machines de résoudre des problèmes insolubles pour un ordinateur classique. IonQ construit ses qubits à partir d'atomes chargés individuels maintenus en place par des champs électromagnétiques, une approche appelée « ions piégés ». L'entreprise annonce une fidélité de porte à deux qubits de 99,99 % et communique sur ses progrès grâce à une métrique qu'elle nomme #AQ, ou qubits algorithmiques. Cette métrique vise à mesurer la taille d'un algorithme utile qu'une machine peut réellement exécuter, plutôt que de simplement compter les qubits bruts. La technique des ions piégés privilégie la précision à la vitesse, un pari qu'IonQ fait face aux conceptions supraconductrices privilégiées par des concurrents comme IBM et Google.

Comment IonQ gagne de l'argent

Les revenus proviennent de plusieurs sources. IonQ vend un accès cloud à ses ordinateurs quantiques via Amazon Braket, Microsoft Azure et Google Cloud, permettant ainsi aux développeurs de louer du temps de calcul sans posséder de machine. S'y ajoutent des contrats directs, souvent avec des clients gouvernementaux et de défense comme le Laboratoire de recherche de l'armée de l'air américaine, ainsi que des prestations de conseil liées à la conception de systèmes d'informatique quantique. Fondée en 2015, issue de la recherche menée à l'Université du Maryland, l'entreprise a son siège social à College Park, dans le Maryland. Elle présente de plus en plus son matériel comme une infrastructure pour l'ère de l'IA, où certaines tâches d'optimisation et de chimie pourraient tirer pleinement parti des machines quantiques.

Il est important d'avoir une vision claire de l'échelle. Le modèle d'accès au cloud signifie qu'un chercheur peut dépenser quelques milliers de dollars pour mener une expérience, et non les millions qu'un système d'entreprise finalisé coûterait. La majeure partie des revenus actuels provient de contrats gouvernementaux, de défense et de recherche, plutôt que d'une large clientèle commerciale. C'est normal pour une technologie de pointe, mais cela signifie que la clientèle est restreinte et qu'un seul contrat important non honoré peut entraîner des pertes de revenus considérables.

La feuille de route et la frénésie des fusions-acquisitions

IonQ ne reste pas les bras croisés. L'entreprise a gravi les échelons par acquisitions successives, rachetant le spécialiste britannique des qubits Oxford Ionics pour environ 1,075 milliard de dollars et s'apprêtant à acquérir le fabricant de puces SkyWater pour près de 1,8 milliard de dollars. Sa stratégie repose sur l'intégration verticale : posséder la fabrication, les qubits et l'infrastructure cloud au lieu de les louer. Si elle s'avère payante, IonQ contrôlera sa chaîne d'approvisionnement et ses coûts d'une manière qu'un fournisseur de cloud pur ne pourrait jamais atteindre. L'ambition est bien réelle. Le coût l'est tout autant, et la majeure partie est payée en actions, ce qui nous amène à un aspect de l'histoire souvent passé sous silence.

Cours de l'action IonQ, chiffre d'affaires et prévisions pour 2026

L'histoire se divise ici en deux. Le chiffre d'affaires est véritablement impressionnant. Le bénéfice, en revanche, ne l'est pas, et le chiffre annoncé pour un trimestre relève presque de la fiction.

Les revenus sont réels et augmentent rapidement.

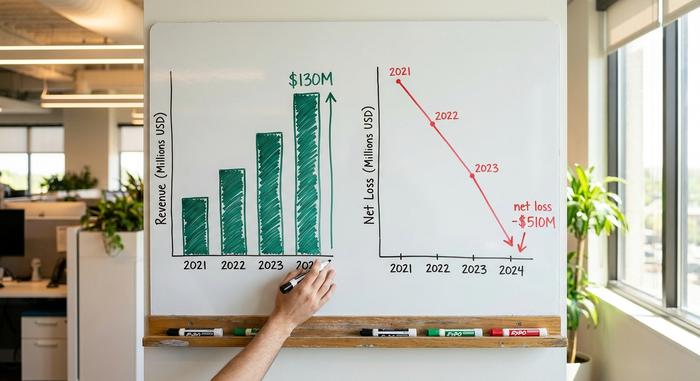

Voilà un point sur lequel les optimistes ont raison. Le chiffre d'affaires du premier trimestre 2026 s'est établi à 64,7 millions de dollars, soit une hausse d'environ 755 % sur un an, selon les relations investisseurs d'IonQ . Le chiffre d'affaires annuel 2025 s'élevait à 130 millions de dollars, en progression d'environ 202 % par rapport à l'année précédente, et la direction a relevé ses prévisions pour 2026, les situant entre 260 et 270 millions de dollars. Les engagements de performance restants, indicateur approximatif du travail futur réservé mais non encore comptabilisé en chiffre d'affaires, ont atteint 470 millions de dollars, soit une augmentation de plus de 550 %. Une telle croissance du chiffre d'affaires est loin d'être négligeable, et le carnet de commandes en hausse suggère que la demande n'est pas un simple phénomène passager. Pour une entreprise aussi jeune, c'est un signe concret que les clients sont prêts à payer, et qu'ils paient de plus en plus chaque trimestre. Un bémol toutefois : une croissance de 755 % à partir d'une base modeste est bien plus facile à maintenir que de la pérenniser, et la loi des grands nombres finira par se faire sentir à mesure que les chiffres grimpent.

Le profit qui n'est pas

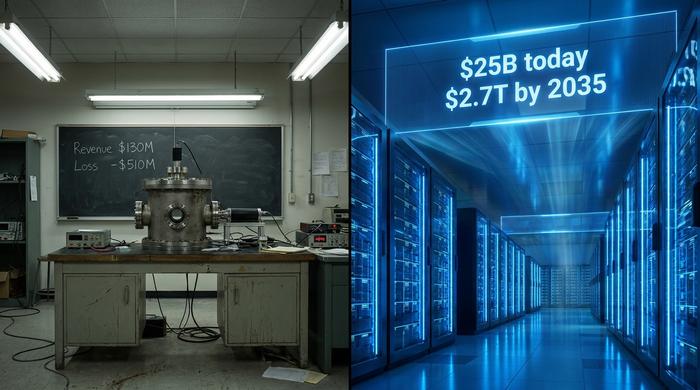

Passons maintenant à l'autre aspect. L'exercice 2025 s'est soldé par une perte nette de 510,4 millions de dollars, selon le rapport annuel 10-K d'IonQ . Vous avez peut-être vu des titres annonçant un bénéfice net d'environ 805 millions de dollars au premier trimestre 2026. N'y prêtez pas attention. Ce chiffre correspond presque entièrement à une variation comptable sans impact sur la trésorerie, liée à la réévaluation des bons de souscription, et non à un véritable bénéfice d'exploitation. Une fois cet élément éliminé, la perte d'exploitation courante pour le trimestre s'élève à environ 271,5 millions de dollars. Même en prenant en compte l'EBITDA ajusté, qui tend à embellir la plupart des entreprises en croissance, IonQ reste déficitaire. Les rémunérations en actions ont à elles seules avoisiné les 128 millions de dollars au cours du trimestre. L'entreprise dépense bien plus qu'elle ne gagne pour se développer, ce qui est courant à ce stade, mais le bénéfice GAAP affiché en grand n'était qu'une illusion, et quasiment aucun média boursier ne vous le dira.

Liquidités et dilution

La bonne nouvelle, c'est qu'IonQ n'est pas près de manquer de liquidités. Après une levée de fonds de 2 milliards de dollars en octobre 2025, la société disposait d'environ 3,1 milliards de dollars en trésorerie et placements. La mauvaise nouvelle, c'est la manière dont elle a constitué ce capital et dont elle finance ses acquisitions : par l'émission d'actions. Le nombre d'actions en circulation a atteint environ 373 millions, et chaque opération financée par actions et chaque levée de fonds dilue la participation. Autrement dit : même si la valeur de l'entreprise double, votre part peut diminuer si le nombre d'actions continue de croître au même rythme. C'est le coût caché derrière les titres élogieux, et c'est pourquoi la dilution doit être au cœur de toute analyse d'IONQ, et non reléguée au second plan. L'action est cotée au NYSE sous le symbole IONQ, et non au Nasdaq ; il s'agit d'une action ordinaire cotée aux États-Unis, et non d'un fonds.

| Aperçu d'IONQ (début juin 2026) | Chiffre |

|---|---|

| Prix de l'action | ~68,23 $ |

| Capitalisation boursière | ~25,5 milliards de dollars |

| Plage de 52 semaines | 25,89 $ – 84,64 $ |

| revenus de l'exercice 2025 | 130 millions de dollars (+202 % en glissement annuel) |

| Chiffre d'affaires du T1 2026 | 64,7 millions de dollars (+755 % en glissement annuel) |

| perte nette pour l'exercice 2025 | 510,4 millions de dollars |

| Liquidités et placements | ~3,1 milliards de dollars |

| Actions en circulation | ~373 millions |

Que disent les analystes sur IONQ ?

Analysez attentivement les recommandations des analystes, car elles sont contradictoires. Le consensus d'une quinzaine d'analystes est « Achat fort », ce qui semble prometteur. Pourtant, l'objectif de cours moyen, proche de 67,64 $, est légèrement inférieur au cours actuel. Autrement dit : les mêmes analystes qui recommandent fortement l'achat du titre ne prévoient pas, en moyenne, de potentiel de hausse significatif par rapport au cours actuel, selon les données de consensus compilées par des plateformes comme StockAnalysis (données de juin 2026). Cela signifie généralement que le cours a rapidement progressé plus vite que prévu par les modèles publiés, tandis que les recommandations sont en retard sur un graphique qui évolue très rapidement. Ceci nous rappelle qu'une recommandation « Achat fort » ne garantit pas une réelle marge de sécurité ; ici, vous bénéficiez de la recommandation sans la protection nécessaire.

Les autres chiffres expliquent la forte volatilité du cours de l'action IonQ. IONQ affiche un bêta supérieur à 3, ce qui signifie qu'elle a tendance à fluctuer environ trois fois plus que le marché dans son ensemble, à la hausse comme à la baisse. Les positions courtes avoisinent les 20 % du flottant, ce qui signifie qu'un cinquième des actions négociables sont vendues à découvert. Cette situation peut engendrer des hausses brutales et des chutes tout aussi brutales. Une simple information concernant IonQ – l'obtention d'un contrat ou une actualité sectorielle – peut faire varier le cours de 10 % en une seule séance. Il ne s'agit donc pas d'une action que l'on consulte une fois par trimestre.

Évaluation : L'action IonQ est-elle trop chère ?

Selon tous les critères traditionnels, IONQ est excessivement cher. Les partisans de la hausse admettent la pertinence de ces critères et affirment qu'ils sont tout simplement incapables d'évaluer une option sur un marché dont la valeur pourrait atteindre des milliers de milliards de dollars.

Ventes multipliées par 100 et panier de pairs

Il n'y a pas de multiple de bénéfices ici, puisqu'il n'y a pas de bénéfices ; le ratio cours/chiffre d'affaires sert donc d'indicateur approximatif. Sur la base du chiffre d'affaires de 2025, IONQ se négocie à près de 109 fois son chiffre d'affaires ; sur les douze derniers mois, certains fournisseurs de données l'affichent à plus de 130. À titre de comparaison, une entreprise de logiciels établie pourrait se négocier entre 10 et 15 fois son chiffre d'affaires. Les concurrents d'IonQ sont encore plus surévalués, Rigetti et D-Wave s'étant négociés à des multiples plusieurs fois supérieurs pour un chiffre d'affaires bien inférieur. Cela montre que le marché valorise l'ensemble du secteur sur la base d'espoirs, et non sur celle des flux de trésorerie. Cela explique également pourquoi ces valeurs évoluent de concert : les actions du secteur quantique se négocient comme un seul et même panier depuis fin 2023, subissant des fluctuations groupées au gré du sentiment du marché, et les ETF spécialisés dans le quantique amplifient ces variations en investissant simultanément dans l'ensemble du secteur.

Le prix que les taureaux évaluent

Alors pourquoi payer 100 fois le chiffre d'affaires pour une entreprise qui perd un demi-milliard de dollars par an ? En raison du potentiel immense. L'analyse de McKinsey sur les technologies quantiques pour 2026 estime que ces technologies pourraient créer entre 1 300 et 2 700 milliards de dollars de valeur économique d'ici 2035, et note que les investissements dans le secteur ont atteint 12,6 milliards de dollars en 2025, soit plus de six fois l'année précédente, toujours selon McKinsey . Si l'informatique quantique devient aussi fondamentale que le pensent les optimistes, et si IonQ reste à la pointe du progrès, sa capitalisation boursière actuelle pourrait paraître modeste. C'est là tout l'intérêt de cet investissement, qui repose sur un retour sur investissement d'ici une dizaine d'années.

La réponse des pessimistes est tout aussi simple. Une décennie, c'est long pour une technologie qui n'a toujours pas trouvé d'application commerciale phare. L'avance en termes de nombre de qubits et de fidélité peut basculer du jour au lendemain au profit d'un concurrent mieux financé. De plus, un multiple supérieur à 100 fois le chiffre d'affaires ne tient pas compte des aléas inhérents à toute technologie de pointe. Vous n'achetez pas un flux de trésorerie à prix réduit ; vous achetez une vision à l'horizon 2035 et vous en payez le prix dès aujourd'hui. Le caractère brillant ou téméraire de cette stratégie dépend entièrement d'un avenir que personne ne peut encore prédire.

| Pair quantique | Prix/Ventes (approx.) | Capitalisation boursière (approx.) |

|---|---|---|

| IonQ (IONQ) | ~109x | ~25,5 milliards de dollars |

| Rigetti (RGTI) | plusieurs fois plus élevé | plus petit |

| D-Wave (QBTS) | plusieurs fois plus élevé | plus petit |

L'action IonQ verse-t-elle un dividende ?

Non. IonQ ne verse aucun dividende, et c'est normal. L'entreprise dépense sans compter pour financer sa croissance et ses acquisitions, et chaque dollar disponible est réinvesti dans la recherche, le matériel et les accords. Le versement d'un dividende par une jeune entreprise technologique non rentable serait un signal d'alarme quant à ses priorités. Concrètement, pour un investisseur, la conclusion est simple : le rendement total de votre investissement dans IONQ dépend de la hausse du cours de l'action. Il n'existe aucune réserve de revenus pour compenser une mauvaise année, et compte tenu de la volatilité du marché, les mauvaises années font partie intégrante du jeu.

L'action IonQ est-elle un bon investissement en 2026 ? Notre avis

Voici mon analyse sincère. IonQ est une entreprise sérieuse, dotée d'une véritable avance technologique et dont le chiffre d'affaires croît rapidement, la plaçant déjà en tête de la plupart de ses concurrents dans le domaine quantique. Cependant, son cours reflète une quasi-perfection, la dilution constante des actionnaires, son bénéfice net GAAP affiché n'est qu'une illusion comptable et son cours est influencé par la volatilité du marché, qui peut chuter de moitié en quelques semaines. Si vous investissez dans des actions IonQ, misez sur le potentiel de l'entreprise à long terme avec des fonds que vous pouvez laisser fructifier pendant des années, et considérez cet investissement comme une spéculation volatile, et non comme un placement de base. Avant de passer à l'achat, posez-vous la question suivante : investissez-vous dans l'informatique quantique ou vous contentez-vous de suivre les fluctuations du marché ?