Ações da IonQ: O que você ganha ao comprar ações da IONQ Inc em 2026

Comecemos por um número que deveria fazer qualquer comprador refletir. Em 3 de junho de 2026, as ações da IonQ eram negociadas em torno de US$ 68,23, enquanto a meta de preço média dos analistas que a acompanham estava próxima de US$ 67,64. O mercado já pagou mais pelas ações do que aqueles que trabalham para prevê-las consideram que elas valem. Essa diferença resume a questão principal: ao comprar ações da IONQ, você está investindo em uma líder em computação quântica com um impulso real ou em uma ação baseada em sentimento que se valorizou além da sua própria realidade? Ambas as interpretações são defensáveis, e essa tensão é exatamente o que torna essa uma das ações mais interessantes e perigosas do mercado.

O que a IonQ Inc. realmente faz para ganhar a vida.

As ações da IonQ não são um meme com um código de negociação. É uma empresa real que vende acesso a computadores quânticos reais e gera receita real com isso. Além disso, é uma empresa pequena, profundamente deficitária e que vende uma tecnologia que a maioria dos clientes ainda não consegue usar em escala de produção. Considerar esses dois fatos simultaneamente é a única maneira honesta de analisar as ações.

Computação quântica de íons aprisionados, em termos simples.

Um computador clássico armazena informações em bits, que são zero ou um. Um computador quântico usa qubits, que podem armazenar uma mistura de ambos os valores até serem medidos, e essa propriedade é o que poderá, um dia, permitir que essas máquinas resolvam problemas que nenhum computador normal consegue. A IonQ constrói seus qubits a partir de átomos individuais carregados, mantidos no lugar por campos eletromagnéticos, uma abordagem chamada íon aprisionado. A empresa relata uma fidelidade de porta de dois qubits de 99,99% e divulga seu progresso por meio de uma métrica chamada #AQ, ou qubits algorítmicos, que tenta medir o tamanho de um algoritmo útil que uma máquina pode executar, em vez de apenas contar qubits brutos. A abordagem de íons aprisionados sacrifica um pouco de velocidade em prol da precisão, que é a aposta da IonQ contra os projetos supercondutores que rivais como IBM e Google preferem.

Como a IonQ ganha dinheiro

A receita provém de diversas fontes. A IonQ vende acesso em nuvem aos seus computadores quânticos por meio da Amazon Braket, Microsoft Azure e Google Cloud, permitindo que um desenvolvedor alugue tempo de uso de uma máquina sem precisar comprá-la. Além disso, a empresa mantém contratos diretos, frequentemente com clientes governamentais e da área de defesa, como o Laboratório de Pesquisa da Força Aérea dos EUA, e presta consultoria relacionada à construção de sistemas de computação quântica. Fundada em 2015, a empresa surgiu a partir de pesquisas da Universidade de Maryland e está sediada em College Park, Maryland. Ela tem cada vez mais promovido seu hardware como infraestrutura para a era da IA, onde certas cargas de trabalho de otimização e química podem ser favorecidas por máquinas quânticas.

Vale a pena ter uma visão realista sobre a escala. O modelo de acesso à nuvem significa que um pesquisador pode gastar alguns milhares de dólares executando um experimento, e não os milhões que um sistema empresarial completo custaria. Grande parte da receita atual provém de contratos governamentais, de defesa e de pesquisa, em vez de uma ampla base de clientes comerciais pagantes. Isso é normal para uma tecnologia de ponta, mas significa que a base de clientes é restrita e o não cumprimento de um único contrato importante pode afetar todo o trimestre.

O roteiro e a onda de fusões e aquisições

A IonQ não está parada. Ela vem galgando posições, concordando em adquirir a especialista britânica em qubits Oxford Ionics por aproximadamente US$ 1,075 bilhão e prestes a comprar a fabricante de chips SkyWater em um negócio avaliado em cerca de US$ 1,8 bilhão. A lógica é a integração vertical: possuir a fabricação, os qubits e a camada de nuvem, em vez de alugá-los. Se funcionar, a IonQ controlará sua cadeia de suprimentos e seus custos de uma forma que um fornecedor puramente de nuvem jamais conseguiria. A ambição é real. Assim como o custo, e a maior parte está sendo paga em ações, o que nos leva à parte da história que as páginas de cotações tendem a omitir.

Preço das ações da IonQ, receita e projeções para 2026

Aqui a história se divide em duas. A receita é realmente impressionante. O lucro, nem tanto, e o número divulgado em um trimestre chega perto de ser ficção.

A receita é real e está a acelerar.

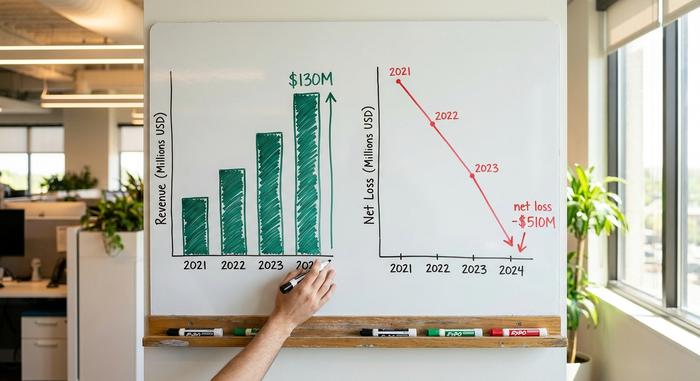

É aqui que os otimistas estão certos. A receita do primeiro trimestre de 2026 foi de US$ 64,7 milhões, um aumento de cerca de 755% em relação ao ano anterior, de acordo com o departamento de relações com investidores da IonQ . A receita para o ano de 2025 foi de US$ 130 milhões, um aumento de aproximadamente 202% em relação ao ano anterior, e a administração elevou a projeção para 2026 para uma faixa entre US$ 260 e US$ 270 milhões. As obrigações de desempenho restantes, um indicador aproximado de trabalhos futuros contratados e ainda não reconhecidos como receita, atingiram US$ 470 milhões, um aumento de mais de 550%. Um crescimento de receita nesse ritmo não é insignificante, e a crescente carteira de pedidos sugere que a demanda não é um fenômeno passageiro de um trimestre. Para uma empresa tão jovem, é um sinal claro de que os clientes estão pagando, e pagando mais a cada trimestre. A ressalva honesta: crescer 755% a partir de uma base pequena é muito mais fácil do que sustentar esse crescimento, e a lei dos grandes números se fará presente à medida que os valores aumentarem.

O lucro que não é

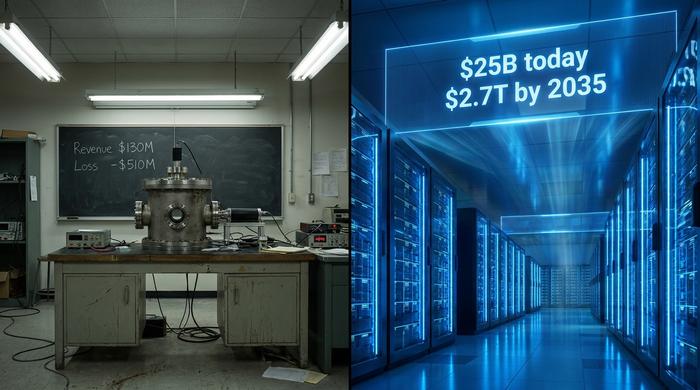

Agora, o outro lado da moeda. O ano fiscal de 2025 apresentou um prejuízo líquido de US$ 510,4 milhões, conforme o relatório anual 10-K da IonQ . Você pode ter visto manchetes sobre um lucro líquido de aproximadamente US$ 805 milhões no primeiro trimestre de 2026. Ignore isso. Esse número é quase inteiramente uma variação contábil não monetária decorrente da reavaliação de warrants, e não dinheiro que a empresa ganhou. Excluindo esse valor, o prejuízo operacional principal do trimestre foi de cerca de US$ 271,5 milhões. Mesmo considerando o EBITDA ajustado, que favorece a maioria das empresas em crescimento, a IonQ ainda opera com prejuízo. A remuneração baseada em ações, por si só, chegou perto de US$ 128 milhões no trimestre. A empresa está gastando muito mais do que ganha para crescer, o que é normal para o estágio de crescimento, mas o lucro GAAP que apareceu nas telas foi uma ilusão, e quase nenhuma das páginas de cotações que cobrem essa ação lhe dirá isso.

Dinheiro e diluição

A boa notícia é que a IonQ não está prestes a ficar sem dinheiro. Ela detinha aproximadamente US$ 3,1 bilhões em caixa e investimentos após uma captação de recursos de US$ 2 bilhões em outubro de 2025. A má notícia é como chegou a esse patamar e como financia aquisições: emitindo ações. O número de ações em circulação subiu para cerca de 373 milhões, e cada negócio financiado por ações e cada aumento de capital dilui ainda mais a participação acionária. Pense da seguinte forma: mesmo que o valor da empresa dobre, sua participação pode diminuir se o número de ações continuar crescendo em ritmo semelhante. Esse é o custo silencioso por trás das manchetes empolgantes, e é por isso que a diluição deve ser o ponto central de qualquer tese sobre a IONQ, e não uma nota de rodapé. As ações são negociadas na NYSE sob o código IONQ, não na Nasdaq, e são ações ordinárias listadas nos EUA, não um fundo.

| Visão geral do IONQ (no início de junho de 2026) | Figura |

|---|---|

| Preço da ação | Aproximadamente US$ 68,23 |

| valor de mercado | Aproximadamente US$ 25,5 bilhões |

| intervalo de 52 semanas | $ 25,89 – $ 84,64 |

| Receita do ano fiscal de 2025 | US$ 130 milhões (+202% em relação ao ano anterior) |

| Receita do primeiro trimestre de 2026 | US$ 64,7 milhões (+755% em relação ao ano anterior) |

| prejuízo líquido do ano fiscal de 2025 | US$ 510,4 milhões |

| Dinheiro e investimentos | Aproximadamente US$ 3,1 bilhões |

| Ações em circulação | aproximadamente 373 milhões |

O que as classificações dos analistas dizem sobre a IONQ

Leia atentamente a análise dos analistas, pois ela se contradiz. A classificação consensual de aproximadamente 13 analistas é "Compra Forte", o que soa como um sinal verde. No entanto, o preço-alvo médio, próximo a US$ 67,64, está logo abaixo do preço atual da ação. Em outras palavras: os mesmos analistas que a classificam como "Compra Forte" não veem, em média, muito potencial de valorização a partir do preço atual, considerando os números consensuais compilados por plataformas como a StockAnalysis até junho de 2026. Isso geralmente significa que o preço disparou acima das projeções publicadas e as classificações estão defasadas em relação a um gráfico em rápida evolução. É um lembrete de que uma classificação de "Compra Forte" e uma margem de segurança real não são a mesma coisa; aqui você recebe a classificação sem a proteção.

Os outros números explicam a volatilidade do preço das ações da IonQ. A IONQ tem um beta acima de 3, o que significa que tende a oscilar cerca de três vezes mais rápido que o mercado em geral, tanto para cima quanto para baixo. O interesse em posições vendidas chegou perto de 20% das ações em circulação, ou seja, um quinto das ações negociáveis estão em posição de venda, o que pode impulsionar altas repentinas e quedas brutais. Uma única notícia sobre a IonQ — como a conquista de um contrato ou uma manchete importante do setor — pode movimentar a cotação em 10% em uma sessão. Esta não é uma cotação que você verifica apenas uma vez por trimestre.

Avaliação: As ações da IonQ estão muito caras?

Segundo todos os critérios tradicionais, a IONQ é cara a ponto de ser absurda. A visão otimista reconhece que esses critérios são precisos e aposta que eles simplesmente não conseguem precificar uma opção em um mercado que pode valer trilhões.

100 vezes mais vendas e a cesta de compras dos pares

Não há múltiplo de lucros aqui, porque não há lucros, então a relação preço/vendas é o indicador aproximado. Com base na receita de 2025, a IONQ está sendo negociada a cerca de 109 vezes as vendas; em uma base histórica, alguns provedores de dados mostram que está acima de 130. Para comparação, uma empresa de software consolidada pode ser negociada a 10 a 15 vezes as vendas. Os pares da IonQ estão ainda mais sobrevalorizados, com a Rigetti e a D-Wave sendo negociadas a múltiplos várias vezes maiores com receitas muito menores. Isso mostra que o mercado está precificando todo o setor com base na expectativa, não no fluxo de caixa. Também explica por que esses nomes se movem juntos: as ações de empresas de computação quântica têm sido negociadas como um único grupo desde o final de 2023, subindo e descendo em conjunto de acordo com o sentimento do mercado, e os ETFs com temática quântica amplificam as oscilações comprando todas as ações de uma só vez.

O prêmio que os touros estão precificando.

Então, por que pagar 100 vezes o faturamento por uma empresa que perde meio bilhão por ano? Por causa do tamanho do prêmio. A análise da McKinsey sobre tecnologia quântica para 2026 estima que a tecnologia poderá gerar entre US$ 1,3 trilhão e US$ 2,7 trilhões em valor econômico até 2035, e observa que o investimento no setor atingiu US$ 12,6 bilhões em 2025, mais de seis vezes o valor do ano anterior, segundo a McKinsey . Se a computação quântica se tornar tão fundamental quanto os otimistas acreditam, e a IonQ se mantiver na vanguarda, o valor de mercado atual poderá parecer pequeno. Essa é toda a tese de investimento, e ela se baseia em um retorno daqui a uma década.

A resposta do urso é igualmente simples. Uma década é muito tempo para uma tecnologia que ainda não apresentou uma aplicação comercial matadora clara; a liderança em número de qubits e fidelidade pode mudar para um concorrente com mais recursos da noite para o dia; e um múltiplo acima de 100 vezes as vendas não deixa espaço para os tropeços que toda tecnologia de ponta enfrenta. Você não está comprando um fluxo de caixa com desconto; você está comprando uma história sobre 2035 e pagando o preço de 2035 por ela hoje. Se isso é brilhante ou imprudente depende inteiramente de um futuro que ninguém ainda pode mensurar.

| par quântico | Preço/Vendas (aprox.) | Valor de mercado (aprox.) |

|---|---|---|

| ÍonQ (IONQ) | ~109x | Aproximadamente US$ 25,5 bilhões |

| Rigetti (RGTI) | várias vezes maior | menor |

| D-Wave (QBTS) | várias vezes maior | menor |

As ações da IonQ pagam dividendos?

Não. A IonQ não paga dividendos, e não deveria. A empresa está queimando caixa para financiar crescimento e aquisições, e cada dólar disponível é reinvestido em pesquisa, hardware e negócios. Uma empresa de tecnologia jovem e pré-lucrativa pagar dividendos seria um sinal de alerta sobre suas prioridades. A conclusão prática para um investidor é simples: todo o seu retorno com a IONQ depende da valorização das ações. Não há uma reserva de renda para amortecer um ano ruim e, dada a volatilidade, anos ruins fazem parte do jogo.

As ações da IonQ são uma boa compra em 2026? O veredito.

Eis a minha análise sincera. A IonQ é uma empresa séria, com uma verdadeira liderança tecnológica e receita em rápido crescimento, o que já a coloca à frente da maioria dos seus concorrentes na área da computação quântica. No entanto, o preço das suas ações reflete uma situação quase perfeita, a empresa dilui a participação dos acionistas de forma implacável, o lucro líquido (GAAP) divulgado é uma ilusão contábil e as suas ações são negociadas como parte de um conjunto de ações que pode perder metade do seu valor em semanas. Se você decidir comprar ações da IonQ, invista na tese de sucesso do negócio a longo prazo, com dinheiro que você possa deixar investido por anos, e considere-o como a especulação volátil que é, e não como um investimento principal. A questão crucial antes de clicar em "comprar" é se você está investindo em computação quântica ou apenas alugando um gráfico volátil.