RGTI 股票代码 2026:Rigetti Computing 报价和量子计算结论

Rigetti Computing (RGTI) 的股价约为 24 美元,市值接近 83 亿美元,过去 12 个月的营收约为 700 万美元。其市销率高达 815 倍。这一数字的形成源于一系列值得回顾的事件,因为它们揭示了 RGTI 股票的真实面貌。简而言之:RGTI 的股价在行业整体繁荣的推动下飙升超过 1000%,随后稳定在一个仍然预示着未来十年公司发展将按计划进行的水平。

RGTI为何在2024年末暴涨1000%以上

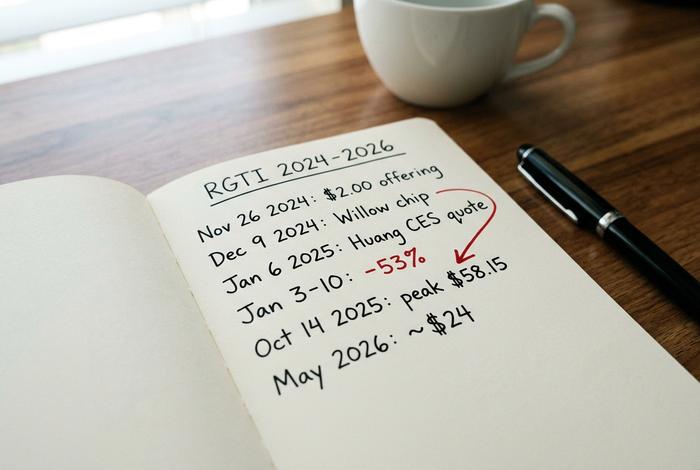

2024 年的大部分时间里,RGTI 的股价都徘徊在 1 美元左右。使其股价飙升至 58 美元的转折点始于 12 月 9 日,当时谷歌发布了 Willow 芯片,这是一款 105 量子比特的芯片,在不到五分钟的时间内完成了随机电路采样基准测试——谷歌表示,同样的计算,Frontier 超级计算机大约需要 10 万亿亿年才能完成。Willow 的论文重新将人们的注意力引向商业量子计算机,而 Rigetti 是当时市面上最便宜的量子计算机。在谷歌发布论文后的几天里,RGTI 的股价从 4.46 美元飙升至 7.46 美元以上。

该公司随后采取的行动,本可能扼杀一波更为脆弱的上涨行情。2024年11月26日,在Willow项目消息公布之前,Rigetti提交了一份1亿美元的注册直接发行申请,发行价为每股2美元——即向机构投资者直接出售5000万股新股。在正常的市场环境下,这种程度的股权稀释会在股价图表上留下明显的缺口——但在RGTI的股价图表上,它几乎没有留下任何痕迹。RGTI在一周内就完成了此次发行,并继续保持上涨势头。

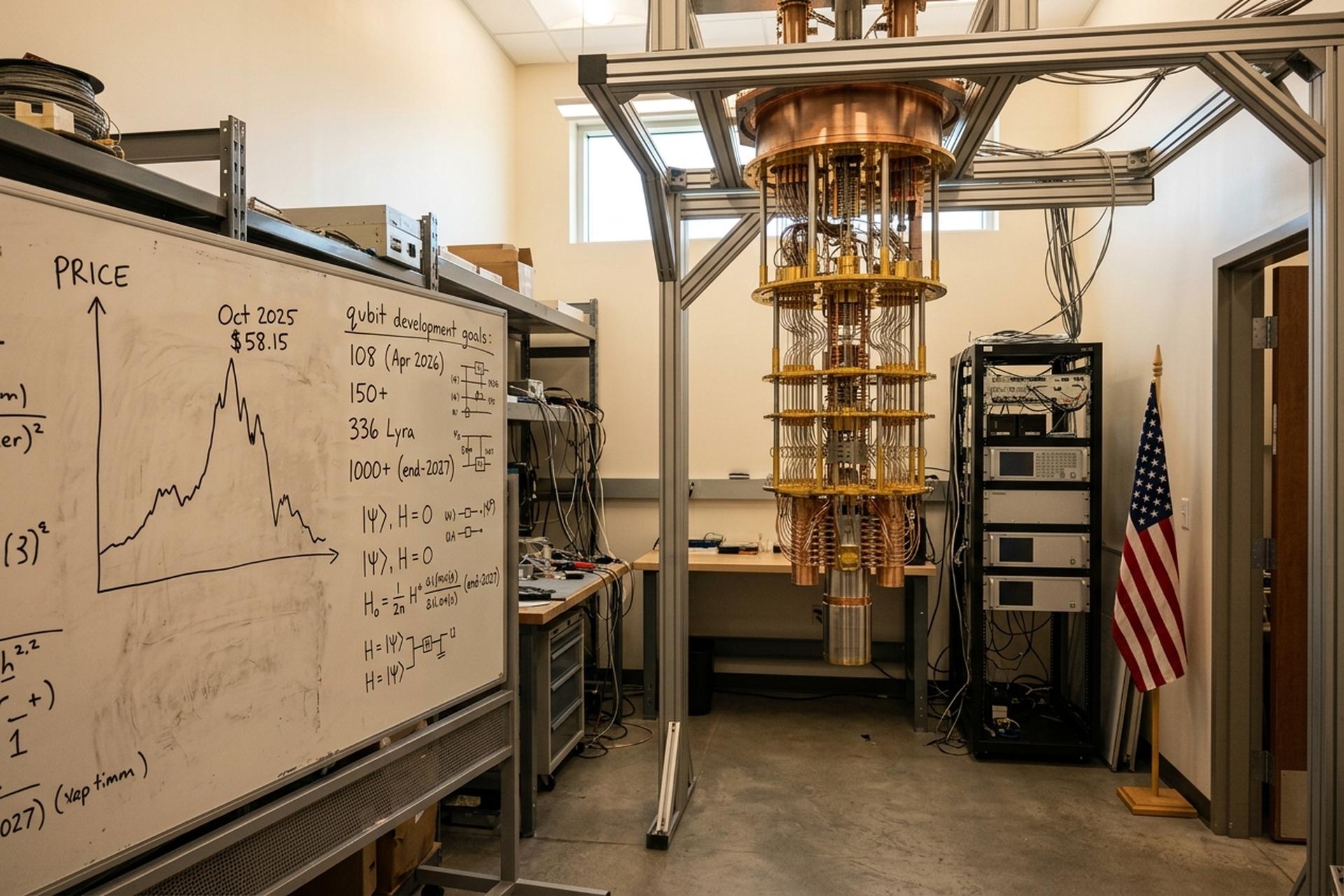

股价峰值出现在2025年10月14日,为58.15美元。随后在2025年1月6日,黄仁勋在CES分析师会议上被问及量子计算的时间线。他的回答是:“如果你说15年后就能出现真正有用的量子计算机,那可能还算早。如果你说30年,那可能还算晚。但如果你说20年,我想我们很多人都会相信。” 一小时内,量子概念股下跌了40-50%。RGTI在2025年1月3日至10日这一周下跌了53%,而此前12个月的涨幅高达1654%。有趣的不是跌幅的大小,而是跌幅的根源——RGTI的本质并没有改变。全球最大的GPU供应商的一句话,就让一家小型超导量子技术公司的股价跌了一半。这只股票的走势受舆论驱动,而非基本面,而且一旦你买入了它,这个事实依然存在。

今日 Rigetti Computing 股票动态

任何在五月份关注RGTI股价的人都应该同时关注以下三条线:股价在24.16美元至24.62美元之间;市值在83亿美元至88亿美元之间;最近公布的季度营收(第一季度)为440万美元,较上年同期的150万美元增长193%,但绝对值仍然很小;2025年全年营收预计为709万美元,较2024年的1080万美元下降34%——这一降幅主要是由于合同收入波动较大,而非业务恶化。

因此,股价实际代表的并非盈利。其滚动市销率接近 815,企业价值/营收比率接近 835。这些数字对于尚未盈利的生物科技公司而言是典型的,而非电子产品制造商的典型水平。股价反映的是资产负债表、发展路线图以及叙事性贝塔系数。资产负债表确实非常稳健:拥有 5.69 亿美元现金,零负债,足以轻松实现下一节所述的 2026-2027 年里程碑目标。多头们为之买单的是发展路线图。而叙事性贝塔系数则造就了诸如 2025 年 1 月之类的股价波动。

两个结构性因素令前景更加令人担忧。由于公司通过不断增发股票来弥补现金消耗,其流通股数量同比增长47.61%,达到3.324亿股。空头头寸占流通股的15.16%,即5040万股,这意味着任何方向性的波动都会被放大。2025财年净亏损为2.162亿美元,营收为709万美元,每股收益为-0.70美元,自由现金流为-7720万美元。卖方分析师的评级较为乐观——8位分析师给出“买入”评级,1位给出“跑赢大盘”评级,3位给出“持有”评级,1位给出“卖出”评级,平均目标价约为29美元——但看涨预期(40美元以上)和看跌预期(15美元)之间的价差是同行业所有公司中最大的。

量子硬件路线图:Rigetti 的产品

Rigetti 的架构基于超导门:物理量子比特保持在接近绝对零度的温度下,由微波脉冲控制,在平面芯片上相邻量子比特之间执行双量子比特门操作。这与 IBM 和 Google 采用的总体方法相同;它不同于 IonQ 的囚禁离子量子比特(门操作速度较慢、相干时间较长、量子比特数量较少),也不同于 D-Wave 的量子退火(问题类型不同,并非基于门)。

多头关注的里程碑:

| 日期 | 系统 | 量子比特 | 中位数 2Q 保真度 | 笔记 |

|---|---|---|---|---|

| 2024年12月 | 安卡-3 | 84 | 99.5% | 上一代 |

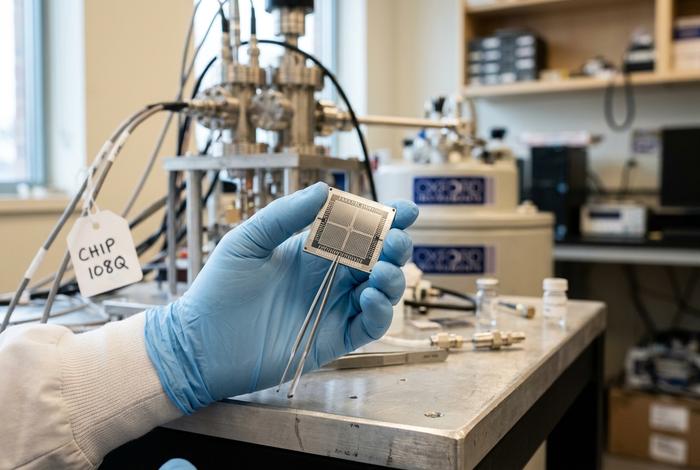

| 2026年4月7日 | 仙王座-1-108Q | 108 | 99.1% | 模块化:12 × 9 量子位小芯片 |

| 结束-2026(目标) | (下一个) | 150+ | 99.7% | 根据里格蒂公布的路线图 |

| 结束-2026(目标) | 莱拉 | 336 | — | 12+芯片 |

| 2027年底(目标) | (下一个) | 1000+ | 99.8% | 解锁新用例的数字 |

资料来源:Rigetti 2025 年第三季度收益发布,Cepheus-1-108Q GA 公告(2026 年 4 月 7 日)。

Rigetti 还销售 Novera QPU,这是一款用于本地研究的 9 量子比特系统,虽然它不在云路线图之内,但扩展了其产品线。Cepheus-1-108Q 的发布意义远不止量子比特数量本身所暗示的那样。Rigetti 计划通过模块化芯片来实现 1000 多个量子比特,而无需制造体积庞大的单片芯片。在 Rigetti 自有的 QCS 平台和 Amazon Braket 上实现该架构的通用化,将使商业客户能够实际运行相关任务。即使收益仍然不高,但这比纯粹的研究演示更接近于盈利。

比量子比特数量更重要的指标是双量子比特门保真度。99.5% 的保真度下,纠错虽然困难,但对于短路电路而言是可行的。达到 99.7%(预计在 2026 年底实现)后,可应用的程序范围将显著扩大。当保真度达到 99.8% 且拥有 1000 多个量子比特(预计在 2027 年底实现)时,该公司将处于一个有利的阶段,届时在特定的工业问题中首次展示量子优势将成为可能。当然,这一切都无法保证。而这一切,正是其市值所代表的价值所在。

RGTI、IONQ 和 QBTS:量子股票对比

在2026中,三家上市量子计算公司对选股者来说最为重要。解读拆分情况的最佳方式是参考营收,而不是市值。

| 股票行情 | 建筑学 | 2025财年收入 | 第一季度收入 | 市值 |

|---|---|---|---|---|

| IONQ | 捕获离子 | 1.3亿美元(同比增长202%) | 6470万美元(同比增长755%) | 约237.5亿美元 |

| RGTI | 超导 | 709万美元(同比下降34%) | 440万美元(同比增长193%) | 约83亿美元 |

| QBTS(D-Wave) | 退火 | 2460万美元(同比增长179%) | 286万美元 | 约95亿美元 |

来源:IONQ 投资者页面、StockAnalysis、The Quantum Insider(2 月 2026)。

对于RGTI的拥趸来说,这些结论令人不安。IONQ是唯一一家营收达到九位数的纯量子计算公司,其营收预期已上调至2.6亿至2.7亿美元。RGTI在超导栅极架构的技术路线图上处于领先地位,但其市值只有IONQ的一半,营收也只有IONQ的十八分之一。D-Wave的退火技术与RGTI的产品截然不同,其2460万美元的营收主要来自企业应用。只有当你过分强调其技术路线图而忽略其损益表时,这种比较才能使RGTI显得更有优势。

CHIPS法案和AFRL对量子股票的投资

政府资金如今已成为牛市中不可忽视的一部分。5月20日至21日,Rigetti宣布与美国商务部签署了一份意向书,根据《芯片植入与植入法案》(CHIPS Act),该公司将在三年内获得高达1亿美元的资金,商务部将以低于市场价15%的价格持有Rigetti的股权。该意向书是总额达20.13亿美元的CHIPS Act项目的一部分,该项目涵盖九家公司。消息公布后,Rigetti的股价在一周内上涨了约30%。

此外,Rigetti 还持有美国空军研究实验室 (AFRL) 一份价值 580 万美元、为期三年(至 2025 年 9 月)的量子网络合作合同,合作方为 QphoX;获得美国空军科学研究办公室 (AFOSR) 一项价值 548 万美元的制造联盟合同;以及一项价值 350 万英镑的英国创新联盟 (UK Innovate) 纠错工作合同,此外还参与了美国国防高级研究计划局 (DARPA) 的量子基准测试计划。这些合同本身都不足以支撑 83 亿美元的市值。但综合来看,它们为公司争取了时间,提升了信誉,并避免了部分资金被稀释——这对一家在过去 12 个月内增发 47.61% 股份的公司来说至关重要。

量子技术何时带来实际收益:2030年代的洞见

“这项投资何时才能赚钱”的诚实答案是:2030年代。任何RGTI投资者都应该了解的三项行业预测。

波士顿咨询公司 (BCG) 在一份广受引用的 2024 年 7 月报告中预测,到 2040 年,量子计算将创造 4500 亿至 8500 亿美元的经济价值,供应商市场规模将在 900 亿至 1700 亿美元之间。麦肯锡的《量子技术监测报告》则预测,到 2025 年,量子产业的实际收入将超过 10 亿美元,并预计到 2028 年将达到 44 亿美元,到 2035 年,其长期经济价值将达到 2.7 万亿美元。这两份报告各自独立,但对量子产业的发展趋势基本一致——在 2020 年代后期稳步增长,大部分实际收入将在 2030 年代实现。

密码学领域的各项截止日期并行推进。美国国家标准与技术研究院 (NIST) 于 2024 年 8 月最终确定了前三项后量子密码学标准(FIPS 203、204 和 205)。美国国家安全局 (NSA) 的 CNSA 2.0 要求国家安全系统在 2033 年前达到合规标准;联邦政府的 TLS 1.3 截止日期为 2030 年 1 月;美国更广泛的后量子密码学普及目标是在 2035 年。这些日期对联邦政府和大多数受监管行业来说是迫在眉睫的,它们确保了对具备量子能力的系统的需求——即使这些系统最初是用于研究环境中的密码破解,而不是用于交付商业工作负载。

技术层面的基准测试已经取得了如此大的进展。谷歌在2024年12月发布的Willow超级计算机使用105个量子比特,在不到五分钟的时间内完成了RCS基准测试。2025年10月发表在《自然》杂志上的后续研究表明,Willow仅使用65个量子比特,就在另一个问题上实现了比Frontier超级计算机快13000倍的速度。这些都是量子优势的真实体现,但它们都基于基准工作负载,而这些工作负载目前尚无人付费。商业优势——即能够转化为实际收入的优势——即使在最乐观的、可信的时间表下,也主要要等到2028年至2032年才能实现。南海公司的董事们曾预期,在贸易垄断产生任何价值之前,与西班牙的战争就会结束;他们中的许多人都没能活到见证这一天是否真的到来。

RGTI交易风险:波动性、稀释、做空

除了上文提到的量子行业风险之外,RGTI 还存在三个特有的风险。首先是波动性。RGTI 的价格从 2025 年 10 月 14 日的 58.15 美元跌至约 24 美元,七个月内较峰值下跌了 58%。这种波动幅度下的仓位管理更接近于单只股票期权,而非普通的股票持有。

第二点是股权稀释。47.61%的年增长率为公司2025年及2013年初的现金消耗提供了资金,这也是现有股东即便在股价上涨时也未能获得全部收益的结构性原因。每次以更高价格发行新股都有利于资产负债表,但对于在前一期发行时买入的股东来说,代价却很高。

第三点是空头头寸。5040万股的空头头寸,占流通股的15.16%,造成了双向的挤压风险:利好消息可能引发强制平仓;利空消息则可能加速抛售,因为空头头寸会加剧股价下跌。2025财年-7720万美元的自由现金流运行率,预示着如果政府不再授予土地,公司可能需要发行多少新股。

买入、卖出还是持有?RGTI股票按买家类型分类

四种买家类型,四种建议。纯粹的量子投机者,如果希望直接参与 2027 年 1000 量子比特里程碑事件以及 Lyra 2026 的交付,那么持有 RGTI 股票是合理的,但需严格控制持仓规模。价值型或收益型投资者则应完全避开 RGTI;该公司没有盈利,也没有分红,而且股权稀释本身就对长期复利投资者而言难以盈利。希望获得广泛的量子投资敞口但又不想承担单一项目风险的投资者,QTUM ETF 或 Defiance 量子 ETF 更为合适,它们涵盖了整个行业,而无需押注哪种架构最终胜出。现有 RGTI 持有者应考虑在股价上涨时减持,并将核心仓位持有至 2027 年里程碑事件,因为这是下一个可能重新评估整个路线图的事件。

今天如何在纳斯达克交易RGTI股票

RGTI 在美国所有零售券商的交易代码为 NASDAQ:RGTI。其期权链流动性良好,涵盖多个到期日,因此可作为备兑看涨期权或现金担保看跌期权工具进行交易,适合那些希望利用高隐含波动率获利而非承担方向性风险的投资者。RGTI 也被纳入 Defiance Quantum ETF (QTUM) 及类似投资组合,适合那些希望获得 RGTI 敞口但又无法承受个股波动的投资者。由于上述量子叙事因子,在典型投资组合中持有 5% 的 RGTI 股票相当于承担 18-22% 的传统风险;请根据实际情况调整持仓规模,或选择使用 ETF。