Akcje Figmy (FIG): Czy warto kupić Figmę po 84% krachu?

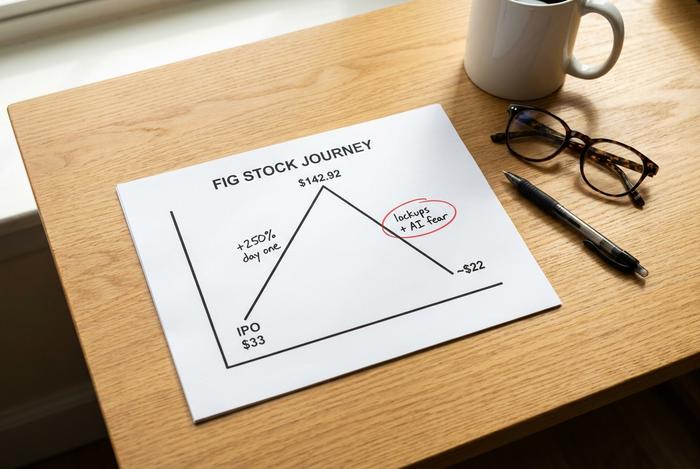

Figma ustaliła cenę akcji na 33 dolary za akcję w ramach IPO. Otwarcie akcji wzrosło o 250%, a zamknięcie pierwszego dnia na poziomie 115,50 dolarów, a następnie kurs wzrósł aż do 142,92 dolarów. Niecały rok później akcje Figmy są notowane na poziomie około 22 dolarów, poniżej ceny z pierwszego dnia. Najgorętsze IPO w branży oprogramowania w 2025 roku okazało się jedną z najostrzejszych lekcji dla rynku, a powodem jest jeden strach: sztuczna inteligencja. To trzeźwe spojrzenie na to, czy warto teraz kupować FIG, a to pytanie zależy niemal wyłącznie od tego, czy strach przed sztuczną inteligencją, który osłabił akcje, jest rzeczywiście uzasadniony.

Spoiler: biznes i cena akcji opowiadają dwie zupełnie różne historie.

Czym zajmuje się Figma i jaka jest sytuacja akcji FIG

Jeśli w ciągu ostatnich kilku lat zaprojektowałeś aplikację lub stronę internetową, prawdopodobnie zetknąłeś się z Figmą. To oparta na przeglądarce platforma, na której projektanci, inżynierowie i menedżerowie produktów tworzą interfejsy równolegle, w czasie rzeczywistym, bez konieczności przesyłania plików e-mailem. Dylan Field był jej współzałożycielem i nadal nią zarządza. Firma urosła na tyle, że Adobe zgodziło się ją kupić za 20 miliardów dolarów w 2022 roku, a następnie, gdy europejskie i brytyjskie organy regulacyjne zaczęły działać, transakcja rozpadła się w 2023 roku. Dlatego Figma weszła na giełdę, notowana na NYSE pod nazwą FIG. Jej kapitalizacja rynkowa wynosi obecnie blisko 11,9 miliarda dolarów. To znacznie poniżej ceny oferowanej przez Adobe i znacznie poniżej ceny akcji FIG w pierwszym, szalonym dniu handlu.

Debiut giełdowy Figmy i krach na giełdzie akcji FIG

Katastrofa wygląda przerażająco na wykresie, a jeszcze mniej, gdy zrozumie się, co ją spowodowało. To była głównie mechanika i nastrój, a nie rozpad firmy.

Figma weszła na giełdę 31 lipca 2025 roku, ustalając cenę akcji na 33 dolary i pozyskując około 1,22 miliarda dolarów. Popyt był ogromny. Akcje otworzyły się znacznie powyżej ceny IPO i zamknęły pierwszy dzień na poziomie 115,50 dolarów, co oznacza wzrost o 250%, co na krótko obniżyło wycenę spółki do około 47,9 miliarda dolarów. Następnego dnia osiągnęła rekordowy poziom 142,92 dolarów. Przez kilka tygodni Figma była dowodem na to, że IPO oprogramowania powróciły.

Potem nadeszła grawitacja. Akcje spadały przez miesiące, osiągnęły najniższy poziom w okolicach 16,60 USD, a obecnie utrzymują się na poziomie około 22,58 USD, około 84% poniżej szczytu i poniżej 33 USD, za które zostały pierwotnie sprzedane. Dwie siły wyrządziły szkodę. Pierwszą była podaż: pierwsi inwestorzy i pracownicy byli zablokowani w momencie debiutu giełdowego, a gdy te blokady wygasły do 2026, na rynek trafiła fala nowych akcji, gdy tylko entuzjazm ostygł. Drugą była panika związana ze sztuczną inteligencją, która sprawiła, że bogato wyceniana spółka wzrostowa stała się celem. Żadna z tych euforii nie była winą firmy; debiut giełdowy, który osiągnął 250% wzrost, został po prostu wyceniony na perfekcję, której żadna firma nie jest w stanie dostarczyć na czas.

| Data | Wydarzenie | Cena akcji |

|---|---|---|

| 31 lipca 2025 r. | Cena IPO | 33,00 zł |

| 31 lipca 2025 r. | Zamknięcie pierwszego dnia | 115,50 zł |

| 1 sierpnia 2025 r. | Najwyższy poziom wszech czasów | 142,92 USD |

| 2026 | 52-tygodniowy najniższy poziom | 16,60 zł |

| 28 maja 2026 r. | Ostatnia cena | ~22,58 USD |

Warto precyzyjnie określić, co tak naprawdę się zmieniło, ponieważ w firmie nie zmieniło się prawie nic. Figma nie straciła ani jednego kwartału w trakcie spadku. Nie straciła żadnego flagowego klienta ani nie załamała się. Zmienił się jedynie poziom akcji w wolnym obrocie i narracja. Więcej akcji stało się dostępnych do obrotu dokładnie w momencie, gdy pojawiły się obawy dotyczące sztucznej inteligencji, a akcje, których cena gwarantowała bezbłędną przyszłość, zostały przecenione na przerażającą. Ta przepaść między historią a treścią to właśnie tam, gdzie zazwyczaj kryje się okazja, choć to właśnie tam czyhają pułapki wartości, więc reszta ma znaczenie.

Ta lekcja jest stara i wciąż się powtarza: świetna firma i świetna akcja to nie to samo przy każdej cenie.

Czy akcje Figmy przetrwają zagrożenie związane ze sztuczną inteligencją?

To jest cała gra, więc pozwólcie mi przedstawić obie strony szczerze. Scenariusz pesymistyczny jest prawdziwy. Scenariusz byczy jak dotąd wygrywa.

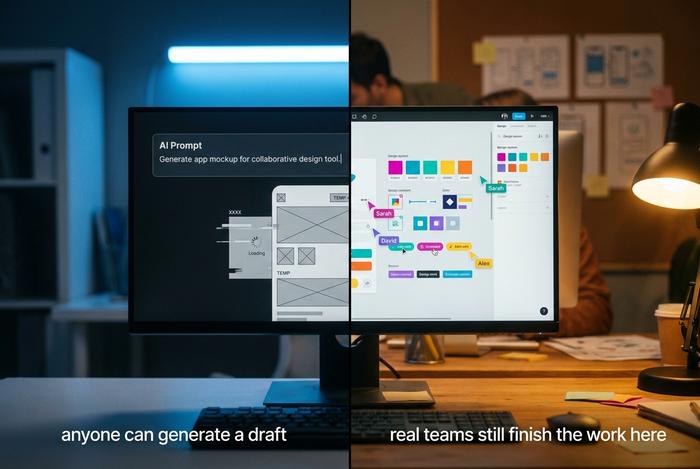

Niedźwiedzie twierdzą, że sztuczna inteligencja zjada Figmę od dołu. Nowa klasa narzędzi do tworzenia aplikacji opartych na sztucznej inteligencji, takich jak Lovable, Vercel v0 i Cursor, pozwala użytkownikowi wpisać polecenie i uruchomić działającą aplikację lub stronę internetową bez konieczności otwierania kanwy projektowej. Skoro każdy może wygenerować użyteczny interfejs w kilka sekund, pojawia się zmartwienie, po co w ogóle płacić za specjalistyczne narzędzie do projektowania? Kiedy rynek uznał tę historię za prawdziwą, FIG został wyprzedany do ułamka swojej szczytowej wartości.

Oto, czego ta teza nie uwzględnia. Figma nie stoi w miejscu, gdy sztuczna inteligencja ją atakuje; wprowadza własną sztuczną inteligencję i pobiera za nią opłaty. Jej funkcje oparte na sztucznej inteligencji, na czele z Figma Make, przekształcają podpowiedź w edytowalny pierwszy szkic w narzędziu, z którego już korzystasz. Wdrożenie nie jest teoretyczne. Około 60% klientów Figmy, którzy wydają ponad 100 000 dolarów rocznie, korzysta obecnie z Figma Make co tydzień, a gdy ci klienci przekroczyli limit kredytowy, około 95% z nich kontynuowało korzystanie z aplikacji. To jest prawdziwa monetyzacja sztucznej inteligencji – zachowanie funkcji, której ludzie potrzebują, a nie sztuczka, którą wypróbują raz.

Jest też spokojniejszy punkt, który pomijają pesymiści. Stworzenie szkicu to łatwe 20%. Kiedy prawdziwy zespół musi dopracować szczegóły, współpracować między działami, zarządzać uprawnieniami i systemami projektowymi oraz przekazać pracę inżynierom, platformą, którą wciąż otwiera, jest Figma. Nawet Google, często wymieniany jako firma, która mogłaby stworzyć pogromcę Figmy, pojawia się jako przykład zastosowania dla klientów podczas rozmów o wynikach finansowych Figmy.

Historia również w tym przypadku ma swoje miejsce. Kiedy nowe narzędzia ułatwiły każdemu publikowanie, tworzenie stron internetowych i montaż wideo, dotychczasowi liderzy, którzy zarządzali profesjonalnym procesem pracy, raczej się rozrastali, niż znikali, ponieważ więcej kreacji oznaczało więcej pracy wymagającej udoskonalenia, zarządzania i wdrożenia. Obniżenie bariery pierwszego szkicu przez sztuczną inteligencję mogłoby zwiększyć liczbę osób zajmujących się projektowaniem, a Figma znajduje się dokładnie w punkcie, w którym wstępne pomysły stają się gotowymi produktami. Moja interpretacja jest jednoznaczna: rynek wyceniał Figmę jako ofiarę AI, a jak dotąd liczby wskazują, że jest ona beneficjentem AI. To może się zmienić, ale najpierw musi to faktycznie znaleźć odzwierciedlenie w wynikach finansowych, a jak dotąd tak się nie stało.

Figma finanse: wzrost przychodów i straty

Pomińmy dramat cen akcji i spójrzmy, co tak naprawdę zrobiła firma, bo krach na giełdzie Figmy zignorował większość tych wydarzeń.

Wzrost nie tylko się utrzymuje. On przyspiesza. Figma zamknęła rok fiskalny 2025 z przychodami na poziomie 1,056 mld USD, co stanowi wzrost o 41%, a następnie otworzyła 2026 pierwszy kwartał z przychodami na poziomie 333,4 mln USD, co stanowi wzrost o 46%. Przeczytaj te dwie liczby po kolei: firma rośnie teraz szybciej, przy większych rozmiarach, niż rok temu. Wskaźnik retencji netto dolarów osiągnął 139%, co jest najlepszym wynikiem od ponad dwóch lat, co jest eleganckim określeniem, że obecni klienci wciąż wydają więcej. Liczba klientów płacących wzrosła do około 690 000, co stanowi wzrost o 54%. I nie jest to startup spalający gotówkę. Wolne przepływy pieniężne wyniosły w zeszłym roku 242,7 mln USD, co daje 23% marżę, a zysk operacyjny non-GAAP wyniósł 129,5 mln USD.

| Metryczny | Rysunek (najnowszy) |

|---|---|

| Przychody za rok fiskalny 2025 | 1,056 mld dolarów (+41%) |

| Przychody za I kwartał 2026 | 333,4 mln dolarów (+46%) |

| Retencja netto dolara | 139% |

| Klienci płacący | ~690 000 (+54%) |

| Wolne przepływy pieniężne w roku fiskalnym 2025 | 242,7 mln USD (marża 23%) |

| Strata netto według GAAP za rok fiskalny 2025 | 1,25 mld USD (głównie porównanie akcji) |

Jeśli chodzi o tę przerażającą stratę netto w wysokości 1,25 miliarda dolarów: to prawie w całości wynagrodzenie oparte na akcjach, powiązane z IPO, obciążenie księgowe, a nie wypływ gotówki. W ujęciu gotówkowym Figma jest rentowna. To rozróżnienie jest najbardziej niezrozumianą liczbą w całej historii. Zarząd podniósł również prognozy na cały rok po silnym pierwszym kwartale, co nie jest typowe dla firm pod presją prawdziwej sztucznej inteligencji. Firma, która traci na retencji, traci klientów i zmniejsza liczbę umów; Figma obserwuje odwrotny trend – klienci wydają więcej i rozszerzają swoją ofertę na nowe produkty.

Wycena akcji FIG po resecie

Rok temu Figma była wyceniana za perfekcyjne wykonanie. Po krachu rachunek wygląda zupełnie inaczej i to jest sedno byczego scenariusza.

Przy kapitalizacji rynkowej bliskiej 11,9 miliarda dolarów, akcje FIG są wyceniane na około 8,5-krotność prognozowanej sprzedaży. Porównywalne firmy SaaS, które rosną znacznie wolniej, są wyceniane na około 13-krotność, więc korekta wyceny po IPO sprawiła, że Figma jest tańsza niż jej konkurenci, pomimo szybszego wzrostu. Innymi słowy, rynek płaci teraz mniej za 46% wzrost Figmy niż za przeciętną nazwę firmy z branży oprogramowania. Nie ma jeszcze znaczącego wskaźnika ceny do zysku, ponieważ firma jest nierentowna według zasad GAAP, a prognozowany wskaźnik P/E jest absurdalnie wysoki i wynosi około 82, ale w przypadku tak szybko rozwijającej się firmy oprogramowania, mnożniki sprzedaży i przepływy pieniężne mówią więcej. Korekta wyceny nie tylko obniżyła cenę; obniżyła też poprzeczkę, którą firma musi przeskoczyć. Kiedy akcje są wyceniane na podstawie perfekcji, nawet świetne wyniki rozczarowują. Kiedy są wyceniane na podstawie porażki, samo dobre wyniki mogą je podnieść. Figma przesunęła się z pierwszego obozu w stronę drugiego, a ta zmiana oczekiwań często ma większe znaczenie dla przyszłych zysków niż jakikolwiek pojedynczy kwartał przychodów.

Oceny analityków, cele i prognoza FIG

Wall Street nie może się zdecydować w sprawie akcji FIG i to wahanie o czymś świadczy.

Konsensus rekomenduje utrzymanie. To nie jest ani powód do radości, ani alarm. Jednak analitycy średnio ustalają cenę docelową na poziomie 36,88 USD w ciągu 12 miesięcy, czyli około 63% powyżej obecnego poziomu notowań akcji. Prognoza ta zakłada stabilną realizację, a nie przykrą niespodziankę ze strony sztucznej inteligencji. Spójrz na poszczególne opcje kupna, a zobaczysz, jak się toczy dyskusja: Morgan Stanley ma równą wagę przy 38 USD, JPMorgan ma tendencję wzrostową przy 42 USD, a Piper Sandler ma nadwagę przy 30 USD. Gdy ostrożny konsensus nadal wskazuje na duży potencjał wzrostu, zazwyczaj oznacza to, że analitycy wierzą w sytuację, ale nie mogą jeszcze ocenić nastrojów.

| Solidny | Ocena | Cena docelowa |

|---|---|---|

| Zgoda | Trzymać | ~36,88 USD |

| Morgan Stanley | Równa waga | 38 dolarów |

| JPMorgan | (zwyżkowy) | 42 dolary |

| Piper Sandler | Nadwaga | 30 dolarów |

Poza projektem Figma: Make, Sites i nie tylko

Strony z notowaniami śledzące akcje Figmy pomijają faktyczny motor wzrostu: Figma przestała być jedną aplikacją już jakiś czas temu. Staje się pakietem, a każda nowa strona sprawia, że trudniej ją opuścić.

Flagowym produktem firmy jest nadal Figma Design, ale wokół niego firma zbudowała Dev Mode do przekazywania pracy od projektantów do programistów, FigJam do obsługi tablic, Figma Slides do prezentacji, Figma Draw do ilustrowania, Figma Sites do publikowania aktywnych stron internetowych, Figma Buzz do tworzenia materiałów marketingowych zgodnych z marką oraz Figma Make do generowania sztucznej inteligencji. Każdy dodatek to element rozwoju produktu, którego celem jest przeniesienie większej części pracy zespołu na jedną platformę. W ten sposób firma programistyczna poszerza swoją przewagę konkurencyjną i jednocześnie zwiększa retencję netto, a także stanowi najwyraźniejszą, strukturalną odpowiedź na obawy, że pojedyncze narzędzie oparte na sztucznej inteligencji mogłoby ją zastąpić.

Jak mądrze kupować akcje Figmy

Kupno FIG jest proste; liczy się tylko jego rozmiar. Otwórz rachunek maklerski, wyszukaj symbol FIG na giełdzie nowojorskiej i zdecyduj, czy chcesz zainwestować w pojedynczą spółkę, czy w szerszy portfel za pośrednictwem funduszu oprogramowania, który ją posiada. Ponieważ akcje te mogą podlegać gwałtownym wahaniom, traktuj je jako pozycję wzrostową o wysokiej becie, a nie jako podstawową pozycję. Zwróć uwagę na pozostały limit lockupu, który utrzymuje się do drugiej połowy 2026, co może zwiększyć presję sprzedaży w danym tygodniu. Zamiast gonić za pojedynczą ceną, uśredniaj w czasie, aby zmienny kurs akcji nie wpływał na Twoje emocje.

Aktualny werdykt w sprawie akcji spółki Figma

Figma to rzadki przypadek, gdy biznes przyspiesza, a akcje są skazane na porażkę. Zagrożenie ze strony sztucznej inteligencji stanowi realne ryzyko i każdy, kto je kupi, musi się z nim pogodzić, a i tak może się to źle skończyć. Jednak wstępne dowody, takie jak przyspieszenie wzrostu, 139% retencji i napływ realnych pieniędzy do Figma Make, wskazują, że firma monetyzuje sztuczną inteligencję, a nie jest przez nią wymazana. Przy wycenie poniżej średniej dla innych spółek i wciąż zmniejszającym się zadłużeniu, FIG to nazwa, którą warto obserwować i rozsądna inwestycja dla inwestorów tolerujących ryzyko. Nie jest to jednak pewne, a kolejne dwie telekonferencje dotyczące wyników finansowych, począwszy od raportu za II kwartał, powiedzą o wiele więcej niż dzisiejsza cena akcji Figmy.