Acciones de Figma (FIG): ¿Comprar Figma después del desplome del 84%?

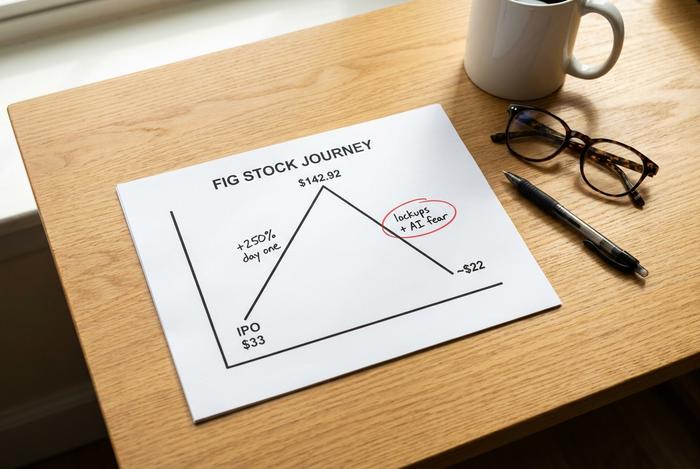

Figma fijó el precio de su salida a bolsa en 33 dólares por acción, vio cómo sus acciones se disparaban un 250% en su apertura y cerraban su primer día a 115,50 dólares, para luego alcanzar los 142,92 dólares. Menos de un año después, las acciones de Figma cotizan en torno a los 22 dólares, por debajo del precio al que se vendieron el primer día. La salida a bolsa de la empresa de software más prometedora de 2025 se convirtió en una de las lecciones más duras del mercado, y la razón se reduce a un único temor: la inteligencia artificial. Este análisis objetivo examina si vale la pena comprar acciones de FIG ahora, y esa pregunta depende casi por completo de si el temor a la IA que hundió las acciones está realmente justificado.

Alerta de spoiler: la situación empresarial y el precio de las acciones cuentan dos historias completamente diferentes.

Qué hace Figma y cuál es la situación de las acciones de FIG.

Si has diseñado una aplicación o un sitio web en los últimos años, probablemente hayas usado Figma. Se trata de una plataforma web donde diseñadores, ingenieros y gerentes de producto crean interfaces en tiempo real, sin necesidad de intercambiar archivos por correo electrónico. Dylan Field fue cofundador y sigue dirigiéndola. La empresa creció tanto que Adobe acordó comprarla por 20.000 millones de dólares en 2022, pero el acuerdo fracasó en 2023 cuando los reguladores europeos y británicos intervinieron. Por ello, Figma salió a bolsa por su cuenta, cotizando en la Bolsa de Nueva York como FIG. Su capitalización bursátil actual ronda los 11.900 millones de dólares. Esta cifra está muy por debajo de la oferta de Adobe y del precio que alcanzaron las acciones de FIG en su primera jornada bursátil, que fue muy volátil.

La salida a bolsa de Figma y la caída del precio de las acciones de FIG

El desplome parece aterrador en un gráfico, pero mucho menos una vez que se comprenden sus causas. Se trató principalmente de factores mecánicos y de estado de ánimo, no de un negocio que se desmoronara.

Figma salió a bolsa el 31 de julio de 2025, con un precio de 33 dólares por acción y una recaudación de aproximadamente 1220 millones de dólares. La demanda fue frenética. Las acciones abrieron muy por encima de su precio de salida a bolsa y cerraron el primer día a 115,50 dólares, un aumento del 250 % que, brevemente, le otorgó a la compañía una valoración totalmente diluida cercana a los 47 900 millones de dólares. Al día siguiente, alcanzó un máximo histórico de 142,92 dólares. Durante algunas semanas, Figma demostró que las salidas a bolsa de empresas de software habían vuelto.

Entonces llegó la gravedad. La acción cayó en picado durante meses, tocó fondo cerca de los 16,60 dólares y ahora se sitúa en torno a los 22,58 dólares, aproximadamente un 84 % por debajo de su máximo y de los 33 dólares a los que se vendió inicialmente. Dos factores fueron los responsables del daño. El primero fue la oferta: los primeros inversores y empleados quedaron bloqueados en la OPV, y a medida que expiraban esos bloqueos hasta 2026, una oleada de nuevas acciones llegó al mercado justo cuando el entusiasmo se enfriaba. El segundo fue el temor a la IA, que convirtió una acción de crecimiento con un precio elevado en un objetivo. Nada de esa euforia fue culpa de la empresa; una OPV que se dispara un 250 % simplemente se ha valorado a la perfección que ninguna empresa puede ofrecer a tiempo.

| Fecha | Evento | Precio de las acciones |

|---|---|---|

| 31 de julio de 2025 | Precio de la OPV | $33.00 |

| 31 de julio de 2025 | Cierre del primer día | $115.50 |

| 1 de agosto de 2025 | Máximo histórico | $142.92 |

| 2026 | Mínimo de 52 semanas | $16.60 |

| 28 de mayo de 2026 | Precio reciente | ~$22.58 |

Vale la pena ser precisos sobre lo que realmente cambió, porque prácticamente nada cambió en la empresa. Figma no perdió ningún trimestre durante su caída. No perdió un cliente clave ni vio cómo se desplomaba su crecimiento. Lo que cambió fue la oferta pública inicial y la narrativa. Se pusieron a disposición más acciones para negociar justo cuando la preocupación por la IA se afianzó, y una acción cuyo precio reflejaba un futuro impecable pasó a reflejar un futuro incierto. Esa brecha entre la historia y la realidad es precisamente donde suele esconderse la oportunidad, aunque también es donde se encuentran las trampas de valor, por lo que el resto de esto importa.

La lección es antigua y se repite constantemente: una gran empresa y una gran acción no son lo mismo a cualquier precio.

¿Podrán las acciones de Figma sobrevivir a la amenaza del diseño mediante IA?

Esto lo dice todo, así que permítanme exponer ambas perspectivas con honestidad. El escenario bajista es real. El escenario alcista está ganando hasta ahora.

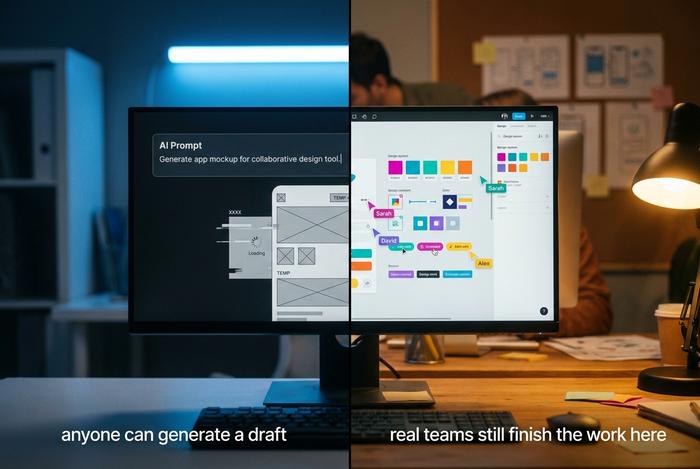

Los bajistas argumentan que la IA está devorando a Figma desde abajo. Una nueva generación de creadores de aplicaciones con IA, herramientas como Lovable, la versión 0 de Vercel y Cursor, permite a cualquier usuario escribir una instrucción y obtener una aplicación o sitio web funcional sin necesidad de abrir un lienzo de diseño. Si cualquiera puede generar una interfaz utilizable en segundos, se preguntan, ¿para qué pagar por una herramienta de diseño especializada? Cuando el mercado confirmó esta teoría, las acciones de FIG cayeron a una fracción de su valor máximo.

Esto es lo que esa tesis omite. Figma no se queda de brazos cruzados mientras la IA la transforma; está implementando su propia IA y cobrando por ella. Sus funciones con IA, lideradas por Figma Make, convierten una sugerencia en un primer borrador editable dentro de la herramienta que ya utilizas. La adopción no es teórica. Aproximadamente el 60 % de los clientes de Figma que gastan más de 100 000 dólares al año utilizan Figma Make semanalmente, y cuando superaron sus límites de crédito, cerca del 95 % de ellos continuaron usándolo. Eso sí es monetización real de la IA: el comportamiento de una función que la gente necesita, no un truco que prueban una sola vez.

También hay un aspecto menos evidente que los pesimistas suelen pasar por alto. Generar un borrador inicial es el 20% más fácil. Cuando un equipo real necesita refinar los detalles, colaborar entre departamentos, gestionar permisos y sistemas de diseño, y entregar el trabajo final a los ingenieros, la plataforma que siguen utilizando es Figma. Incluso Google, a menudo mencionada como una empresa que podría crear una alternativa a Figma, aparece como caso de uso en las propias presentaciones de resultados de Figma.

La historia se repite aquí. Cuando las nuevas herramientas facilitaron la publicación, la creación de sitios web y la edición de vídeo, las empresas líderes en el flujo de trabajo profesional crecieron en lugar de desaparecer, ya que una mayor creación implicaba más trabajo que refinar, gestionar y distribuir. La IA, al reducir la barrera para el primer borrador, podría aumentar el número de diseñadores, y Figma se encuentra justo en el punto donde las ideas iniciales se convierten en productos terminados. Mi opinión es clara: el mercado valoró a Figma como una víctima de la IA, y hasta ahora las cifras indican que se ha beneficiado de ella. Esto puede cambiar, pero primero debe reflejarse en los resultados financieros, y por el momento no lo ha hecho.

Finanzas de Figma: crecimiento de los ingresos y pérdidas

Dejando de lado el drama del precio de las acciones, analicemos lo que realmente hizo la empresa, porque la caída de las acciones de Figma ignoró la mayor parte de ello.

El crecimiento no solo se mantiene, sino que se acelera. Figma cerró el año fiscal 2025 con ingresos de $1.056 millones, un 41% más, y luego comenzó el 2026 con un primer trimestre de $333,4 millones, un 46% más. Lea estas dos cifras en orden: la empresa está creciendo más rápido ahora, a mayor escala, que hace un año. La retención neta de dólares alcanzó el 139%, su mejor resultado en más de dos años, lo que significa que los clientes existentes siguen gastando más. Los clientes de pago aumentaron a aproximadamente 690.000, un 54% más. Y esta no es una startup que queme efectivo. El flujo de caja libre fue de $242,7 millones el año pasado, un margen del 23%, con un ingreso operativo no GAAP de $129,5 millones.

| Métrico | Figura (más reciente) |

|---|---|

| Ingresos del año fiscal 2025 | 1.056 millones de dólares (+41%) |

| Ingresos del primer trimestre 2026 | 333,4 millones de dólares (+46%) |

| retención neta en dólares | 139% |

| Clientes de pago | ~690.000 (+54%) |

| flujo de caja libre del año fiscal 2025 | 242,7 millones de dólares (margen del 23%) |

| Pérdida neta según los PCGA del año fiscal 2025 | 1.250 millones de dólares (principalmente compensación en acciones) |

Respecto a esa alarmante pérdida neta de 1250 millones de dólares: se trata casi en su totalidad de compensación basada en acciones vinculada a la salida a bolsa, un cargo contable, no de una salida de efectivo. En términos de flujo de caja, Figma es rentable. Esta distinción es la cifra más incomprendida de toda la historia. La dirección también elevó ligeramente las previsiones para el ejercicio completo tras el sólido primer trimestre, algo inusual para una empresa que se enfrenta a un verdadero desafío por parte de la IA. Un negocio que se ve afectado por la disrupción experimenta una caída en la retención de clientes y una disminución en las ventas; Figma está experimentando lo contrario: los clientes gastan más y se expanden a nuevos productos.

Valoración de las acciones de FIG después del reinicio

Hace un año, el precio de Figma reflejaba una ejecución impecable. Tras la caída, la situación es muy diferente, y ahí reside la clave del argumento alcista.

Con una capitalización de mercado cercana a los 11.900 millones de dólares, las acciones de FIG cotizan a aproximadamente 8,5 veces sus ventas futuras. Empresas SaaS comparables, con un crecimiento mucho más lento, cotizan cerca de 13 veces, por lo que la revisión posterior a la salida a bolsa ha dejado a Figma más barata que sus pares a pesar de su mayor crecimiento. En otras palabras, el mercado ahora paga menos por el crecimiento del 46% de Figma que por la empresa de software promedio. Aún no existe una relación precio-beneficio significativa porque la empresa no es rentable según los principios contables generalmente aceptados (GAAP), y la relación precio-beneficio futura parece absurdamente alta, en torno a 82, pero para una empresa de software con un crecimiento tan rápido, los múltiplos de ventas y el flujo de caja cuentan la historia real. La revisión de la valoración no solo redujo el precio, sino que también redujo el listón que la empresa debe superar. Cuando una acción se valora en función de la perfección, incluso los grandes resultados decepcionan. Cuando se valora en función del fracaso, un buen desempeño puede impulsarla al alza. Figma ha pasado del primer grupo al segundo, y ese cambio en las expectativas suele ser más valioso para la rentabilidad futura que cualquier trimestre de ingresos.

Calificaciones de analistas, objetivos y pronósticos de FIG

Wall Street no logra decidirse sobre las acciones de FIG, y esa indecisión dice mucho.

La recomendación general es "Mantener". Ni entusiasmo ni alarma. Sin embargo, los precios objetivo de los analistas rondan los 36,88 dólares en 12 meses, un 63 % por encima del precio actual de la acción, una previsión que presupone una ejecución estable en lugar de una sorpresa desagradable. Si observamos las recomendaciones individuales, podemos ver el debate: Morgan Stanley mantiene una recomendación de "Neutral" a 38 dólares, JPMorgan se inclina alcista a 42 dólares y Piper Sandler recomienda "Sobreponderar" a 30 dólares. Cuando un consenso cauteloso aún apunta a un gran potencial alcista, suele significar que los analistas confían en la empresa, pero aún no pueden predecir el panorama.

| Firme | Clasificación | Precio objetivo |

|---|---|---|

| Consenso | Sostener | ~$36.88 |

| Morgan Stanley | Igual ponderación | $38 |

| JPMorgan | (alcista) | $42 |

| Piper Sandler | Sobrepeso | $30 |

Más allá del diseño con Figma: crea sitios web y mucho más.

Las páginas de cotizaciones que siguen la evolución de las acciones de Figma no captan el verdadero motor de crecimiento: Figma dejó de ser una sola aplicación hace tiempo. Se está convirtiendo en una suite, y cada nueva funcionalidad hace que sea más difícil abandonar la plataforma.

Figma Design sigue siendo su producto estrella, pero a su alrededor la empresa ha creado Dev Mode para facilitar la transición de diseñadores a desarrolladores, FigJam para pizarras blancas, Figma Slides para presentaciones, Figma Draw para ilustración, Figma Sites para publicar sitios web, Figma Buzz para recursos de marketing que reflejen la identidad de la marca y Figma Make para la generación de IA. Cada incorporación representa un desarrollo de producto con el mismo objetivo: centralizar el trabajo de un equipo en una sola plataforma. Así es como una empresa de software amplía su ventaja competitiva y, al mismo tiempo, aumenta la retención de clientes, y es la respuesta estructural más clara al temor de que una sola herramienta de IA pueda reemplazarla.

Cómo comprar acciones de Figma de forma inteligente

Comprar FIG es sencillo; lo importante es determinar el tamaño de la inversión. Abra una cuenta de corretaje, busque el símbolo FIG en la Bolsa de Nueva York y decida si prefiere invertir en esta acción en particular o diversificar su cartera a través de un fondo de software que la incluya. Dado que esta acción puede fluctuar bruscamente, considérela como una posición de crecimiento de alta volatilidad, no como una inversión principal. Esté atento al período de bloqueo restante que se extiende hasta la segunda mitad de 2026, lo que puede generar presión vendedora en cualquier semana. En lugar de perseguir un precio específico, invierta de forma gradual a lo largo del tiempo para que la volatilidad de la cotización no condicione sus decisiones.

El veredicto actual sobre las acciones de Figma

Figma es uno de esos casos excepcionales en los que el negocio está en plena expansión mientras que sus acciones han sido ignoradas por completo. La amenaza de la IA es un riesgo real, y quienes invierten deben aceptar que aún podría tener consecuencias negativas. Sin embargo, las primeras evidencias —un crecimiento que se está acelerando, una tasa de retención del 139 % y una importante inversión en Figma Make— indican que la empresa está monetizando la IA en lugar de verse perjudicada por ella. Con una valoración inferior a la de sus competidores y un periodo de bloqueo aún por resolver, FIG es una acción prometedora a tener en cuenta y una opción interesante para inversores con tolerancia al riesgo. No es una inversión segura, y las próximas dos presentaciones de resultados, comenzando con el informe del segundo trimestre, revelarán mucha más información que el precio actual de las acciones de Figma.