Акції Figma (FIG): Купити Figma після краху на 84%?

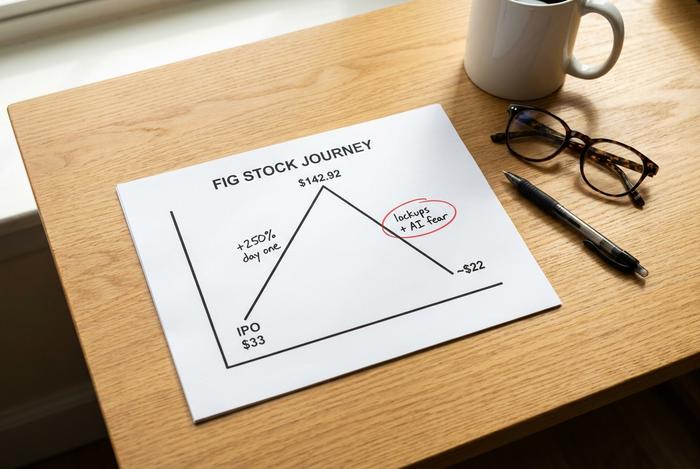

Figma встановила ціну свого IPO на рівні 33 доларів за акцію, спостерігала, як акції відкрилися зі зростанням на 250% і закрилися в перший день на рівні 115,50 доларів, а потім підскочили аж до 142,92 доларів. Менш ніж через рік акції Figma торгуються приблизно за 22 долари, що нижче ціни, за якою вони продавалися в перший день. Найгарячіше IPO програмного забезпечення у 2025 році перетворилося на один із найгостріших уроків ринку, і причина зводиться до одного страху: штучного інтелекту. Це чіткий погляд на те, чи варто купувати FIG зараз, і це питання майже повністю залежить від того, чи справді виправданий страх щодо штучного інтелекту, який зруйнував акції.

Спойлер: бізнес і ціна акцій розповідають дві абсолютно різні історії.

Чим займається Figma та де знаходяться акції FIG

Якщо ви розробляли додаток або веб-сайт протягом останніх кількох років, ви, ймовірно, стикалися з Figma. Це браузерний платформний сервіс, де дизайнери, інженери та менеджери продуктів створюють інтерфейси пліч-о-пліч у режимі реального часу, без обміну файлами електронною поштою. Ділан Філд став співзасновником компанії та досі керує нею. Компанія стала настільки великою, що Adobe погодилася купити її за 20 мільярдів доларів у 2022 році, а потім спостерігала, як угода розпалася у 2023 році, коли втрутилися європейські та британські регулятори. Тож Figma вийшла на біржу самостійно, розмістивши акцію на Нью-Йоркській фондовій біржі під назвою FIG. Її ринкова капіталізація сьогодні становить близько 11,9 мільярда доларів. Це значно менше, ніж пропонувала Adobe, і набагато менше, ніж акції FIG у перший бурхливий день торгів.

IPO Figma та обвал ціни акцій FIG

Аварія виглядає жахливо на графіку, і набагато менш жахливо, коли розумієш, що її спричинило. Здебільшого це була механіка та настрій, а не розпад бізнесу.

Figma вийшла на біржу 31 липня 2025 року, оцінивши акції в 33 долари та залучивши близько 1,22 мільярда доларів. Попит був шаленим. Акції відкрилися значно вище ціни IPO та закрилися в перший день на рівні 115,50 доларів, що на 250% більше, ніж очікувалося, і ненадовго забезпечило компанії повністю розводнену оцінку близько 47,9 мільярда доларів. Наступного дня вона досягла історичного максимуму в 142,92 долара. Протягом кількох тижнів Figma була доказом того, що IPO програмного забезпечення повернулися.

Потім настала сила тяжіння. Акції падали протягом місяців, досягли дна близько $16,60, а зараз тримаються близько $22,58, що приблизно на 84% нижче свого піку та нижче $33, за які вони спочатку продалися. Шкоду завдали дві сили. Першою була пропозиція: ранні інвестори та співробітники були заблоковані під час IPO, і коли ці блокування закінчилися до 2026, хвиля нових акцій вийшла на ринок саме тоді, коли ентузіазм охолонув. Другою була паніка зі штучним інтелектом, яка перетворила акцію зростання за високою ціною на ціль. Жодна з цих ейфорій не була провиною компанії; IPO, яке виросло на 250%, просто було оцінено за досконалість, яку жоден бізнес не може досягти вчасно.

| Дата | Подія | Ціна акцій |

|---|---|---|

| 31 липня 2025 р. | Ціна IPO | 33,00 дол. США |

| 31 липня 2025 р. | Закриття першого дня | 115,50 доларів США |

| 1 серпня 2025 р. | Рекордний показник | 142,92 дол. США |

| 2026 | 52-тижневий мінімум | 16,60 доларів США |

| 28 травня 2026 року | Нещодавня ціна | ~$22.58 |

Варто точно визначити, що саме змінилося, адже майже нічого в компанії не змінилося. Figma не втратила жодного кварталу на шляху до падіння. Вона не втратила флагманського клієнта і не спостерігала краху зростання. Що змінилося, так це обсяг акцій у вільному обігу та наратив. Більше акцій стало доступним для торгівлі саме тоді, коли почалося занепокоєння щодо штучного інтелекту, а акції, оцінені в бездоганне майбутнє, були переоцінені в страхітливе. Саме цей розрив між історією та змістом зазвичай ховається можливість, хоча саме там живуть ціннісні пастки, тому решта цього має значення.

Урок старий і повторюється постійно: чудова компанія та чудові акції — це не одне й те саме за будь-якої ціни.

Чи зможуть акції Figma пережити загрозу дизайну штучного інтелекту?

Ось і вся суть гри, тож дозвольте мені чесно розповісти про обидві сторони. Верхівка реальна. Верхівка поки що перемагає.

Ведмеді стверджують, що ШІ поглинає Figma знизу. Новий клас конструкторів ШІ-додатків, такі інструменти, як Lovable, Vercel's v0 та Cursor, дозволяє будь-кому ввести запит та отримати робочий додаток або веб-сайт, навіть не відкриваючи дизайнерське полотно. Якщо хтось може створити зручний інтерфейс за лічені секунди, виникає питання, навіщо взагалі платити за спеціалізований інструмент дизайну? Коли ринок вирішив, що ця історія правдива, він продав FIG до частки свого піку.

Ось що пропускає ця теза. Figma не стоїть на місці, поки з нею відбувається штучний інтелект; вона розробляє власний штучний інтелект і стягує за це плату. Її функції на базі штучного інтелекту, на чолі з Figma Make, перетворюють запит на редагований перший чернетку в інструменті, який ви вже використовуєте. Впровадження не є теоретичним. Приблизно 60% клієнтів Figma, які витрачають понад 100 000 доларів на рік, зараз використовують Figma Make щотижня, і коли ці клієнти перевищували свої ліміти використання, близько 95% з них продовжували користуватися ним. Це справжня монетизація ШІ, поведінка функції, яка потрібна людям, а не трюк, який вони пробують один раз.

Є також тихіший момент, який думери пропускають. Створення чернетки – це легкі 20%. Коли справжній команді доводиться вдосконалювати деталі, співпрацювати між функціями, керувати дозволами та системами проектування, а також передавати готову роботу інженерам, платформа, яку вони все ще використовують, – це Figma. Навіть Google, яку часто називають компанією, здатною створити вбивцю Figma, фігурує як варіант використання клієнта на власних дзвінках Figma щодо прибутків.

Історія тут також римується. Коли нові інструменти спростили для будь-кого публікацію, створення веб-сайту, редагування відео, виконавці, які відповідали за професійний робочий процес, здебільшого зростали, а не зникали, тому що більше творчості означало більше роботи, яка потребувала вдосконалення, управління та доставки. Зниження бар'єру до першого чернетки за допомогою штучного інтелекту може розширити кількість людей, які займаються дизайном, і Figma знаходиться саме в тій точці, де чорнові ідеї стають готовими продуктами. Моя інтерпретація прямолінійна: ринок оцінив Figma як жертву ШІ, і поки що цифри свідчать про те, що вона є бенефіціаром ШІ. Це може змінитися, але спочатку це має відобразитися у фінансовій звітності, а зараз цього не сталося.

Фінансові показники Figma: зростання доходів та збитки

Відкиньте драму з ціною акцій і подивіться, що насправді зробив бізнес, адже крах акцій Figma проігнорував більшу її частину.

Зростання – це не просто стабільне зростання. Воно прискорюється. Figma закрила 2025 фінансовий рік з доходом у 1,056 мільярда доларів, що на 41% більше, а потім відкрила 2026 перший квартал з доходом у 333,4 мільйона доларів, що на 46% більше. Розглянемо ці дві цифри по порядку: компанія зараз зростає швидше, у більших розмірах, ніж рік тому. Чистий показник утримання долара досяг 139%, що є найкращим показником за понад два роки, що є вишуканим способом сказати, що існуючі клієнти продовжують витрачати більше. Кількість платних клієнтів зросла приблизно до 690 000, що на 54% більше. І це не стартап, який спалює готівку. Вільний грошовий потік минулого року склав 242,7 мільйона доларів, що становить 23% рентабельності, з операційним прибутком без урахування GAAP у 129,5 мільйона доларів.

| Метрика | Рисунок (останній) |

|---|---|

| Дохід за 2025 фінансовий рік | 1,056 млрд доларів США (+41%) |

| Дохід за 1 квартал 2026 | 333,4 млн доларів США (+46%) |

| Чисте утримання долара | 139% |

| Платні клієнти | ~690 000 (+54%) |

| Вільний грошовий потік за 2025 фінансовий рік | 242,7 млн доларів США (рентабельність 23%) |

| Чистий збиток за GAAP за 2025 фінансовий рік | 1,25 млрд доларів США (переважно акції) |

Щодо цих страшних чистих збитків у розмірі 1,25 мільярда доларів: це майже повністю компенсація на основі акцій, пов'язана з IPO, бухгалтерські витрати, а не готівка, що виходить за межі компанії. На грошовій основі Figma прибуткова. Ця відмінність є найбільш неправильно зрозумілою цифрою в усій історії. Керівництво також підвищило прогноз на весь рік після сильного першого кварталу, що зазвичай не відбувається з компанією, яка зазнає справжньої атаки штучного інтелекту. Бізнес, який програє через збої, стикається з падінням утримання клієнтів та скороченням угод; Figma спостерігає протилежне: клієнти витрачають більше та розширюють асортимент нових продуктів.

Оцінка акцій FIG після скидання

Рік тому Figma оцінювалася за бездоганне виконання. Після краху математика виглядає зовсім інакше, і в цьому суть прогнозу.

При ринковій капіталізації близько 11,9 мільярда доларів акції FIG торгуються приблизно в 8,5 раза дорожче, ніж форвардні продажі. Порівнянні SaaS-компанії, що зростають набагато повільніше, торгуються ближче до 13 разів, тому перезавантаження після IPO залишило Figma дешевшою, ніж її конкуренти, незважаючи на швидше зростання. Іншими словами, ринок зараз платить менше за 46% зростання Figma, ніж за середню назву програмного забезпечення. Поки що немає значущого співвідношення ціни до прибутку, оскільки компанія є збитковою за GAAP, а форвардний коефіцієнт P/E є абсурдно високим, близько 82, але для програмного бізнесу, що розвивається так швидко, мультиплікатори продажів та грошовий потік говорять правдивіше. Перезавантаження оцінки не просто знизило ціну; воно знизило планку, яку компанія має подолати. Коли акції оцінюються за досконалість, навіть чудові результати розчаровують. Коли вони оцінюються за невдачу, навіть самі хороші результати можуть призвести до зростання. Figma перейшла з першого табору до другого, і ця зміна очікувань часто цінніша для майбутніх доходів, ніж будь-який окремий квартал доходу.

Рейтинги аналітиків, цілі та прогноз FIG

Волл-стріт не може визначитися з акціями FIG, і ці вагання про щось говорять.

Консенсус-рейтинг – «Утримувати». Це не радість і не тривога. Проте цільові ціни аналітиків у середньому становлять близько $36,88 за 12 місяців, що приблизно на 63% вище поточного рівня акцій, прогноз, який передбачає стабільне виконання, а не неприємний сюрприз від штучного інтелекту. Подивіться на окремі прогнози, і ви зможете спостерігати за розвитком суперечки: Morgan Stanley має рейтинг «Еквівалентна вага» на рівні $38, JPMorgan схиляється до бичачого прогнозу на рівні $42, Piper Sandler має рейтинг «Перевага» на рівні $30. Коли обережний консенсус все ще вказує на значне зростання, це зазвичай означає, що аналітики вірять у бізнес, але ще не можуть передбачити настрій.

| Фірма | Рейтинг | Цільова ціна |

|---|---|---|

| Консенсус | Утримувати | ~$36.88 |

| Морган Стенлі | Рівна вага | 38 доларів США |

| JPMorgan | (бичачий) | 42 долари |

| Пайпер Сендлер | Надмірна вага | 30 доларів США |

Beyond Figma Design: Зробка, сайти та багато іншого

Сторінки котирувань, що відстежують акції Figma, не враховують фактичний двигун зростання: Figma вже давно перестала бути одним додатком. Вона перетворюється на пакет, і кожна нова поверхня робить платформу складнішою для відходу.

Флагманом залишається Figma Design, але навколо нього компанія створила Dev Mode для передачі роботи від дизайнерів до розробників, FigJam для створення дощок, Figma Slides для презентацій, Figma Draw для ілюстрацій, Figma Sites для публікації веб-сайтів, Figma Buzz для маркетингових ресурсів бренду та Figma Make для створення контенту зі штучним інтелектом. Кожне доповнення є частиною розробки продукту, спрямованої на ту саму мету: зібрати більше командної роботи на одну платформу. Саме так компанія-розробник програмного забезпечення розширює свій потенціал та одночасно підвищує утримання клієнтів, і це найчіткіша структурна відповідь на побоювання, що один інструмент штучного інтелекту може його замінити.

Як розумно купувати акції Figma

Купити акції FIG просто; головне – визначити їх розмір. Відкрийте брокерський рахунок, знайдіть тікер FIG на Нью-Йоркській фондовій біржі та вирішіть, чи хочете ви володіти однією акцією, чи ширшим портфелем через фонд програмного забезпечення, який її утримує. Оскільки ці акції можуть стрімко змінюватися, розглядайте їх як позицію зростання з високим бета-коефіцієнтом, а не як основний актив. Слідкуйте за залишком фіксованої ціни, що залишиться у другій половині 2026, що може збільшити тиск продавців у будь-який тиждень. І замість того, щоб гнатися за єдиною ціною, усереднюйте ціни з часом, щоб волатильна котирування акцій не диктувала ваші емоції.

Вердикт щодо акцій Figma зараз

Figma — це той рідкісний випадок, коли бізнес прискорюється, тоді як акції залишені напризволяще. Загроза з боку штучного інтелекту є справжнім ризиком, і будь-хто, хто купує, має змиритися з тим, що це все ще може негативно закінчитися. Але попередні дані, такі як повторне прискорення зростання, утримання акцій на 139% та реальні гроші, що надходять до Figma Make, свідчать про те, що компанія монетизує штучний інтелект, а не просто стає ним знищеною. За оцінкою нижче аналогічної, а також з огляду на те, що надлишок акцій все ще зникає, FIG — це дуже перспективна компанія, за якою варто стежити, і розумна покупка для інвесторів, які схильні до ризику. Це не є певним фактом, і наступні два звіти про прибутки, починаючи зі звіту за другий квартал, скажуть вам набагато більше, ніж сьогоднішня ціна акцій Figma.