Merchant Acquiring: Wyjaśnienie nabywców, wystawców i procesorów płatności

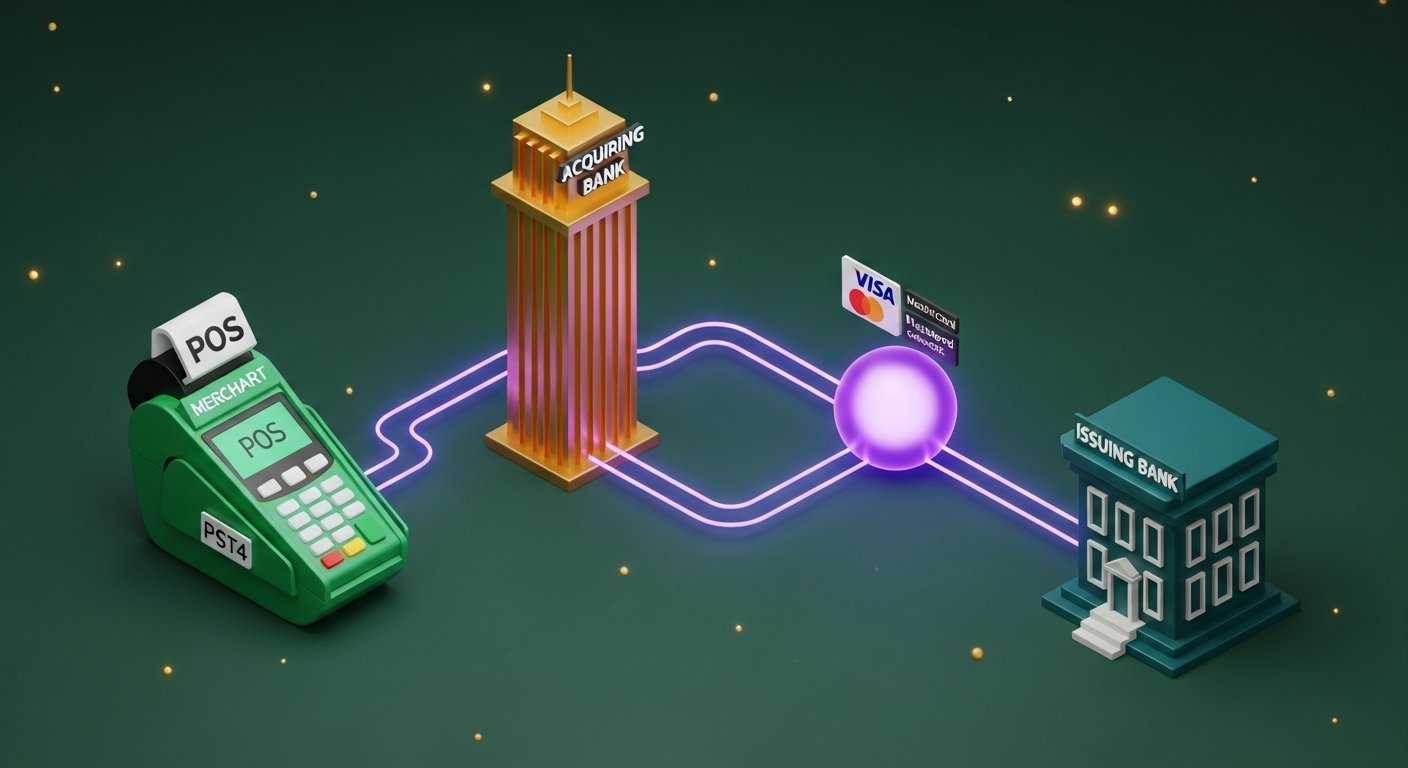

Za każdym razem, gdy klient płaci kartą, uruchamia się sieć instytucji finansowych. Tym, który faktycznie umożliwia sprzedawcy akceptację płatności, jest agent rozliczeniowy. Agent rozliczeniowy to infrastruktura stojąca za każdą transakcją kartą, niezależnie od tego, czy sprzedaż odbywa się w sklepie, na kasie e-commerce, czy za pośrednictwem aplikacji. Dla każdego przedsiębiorcy wybierającego infrastrukturę płatniczą, negocjującego opłaty lub porównującego alternatywy, wiedza o tym, jak ona działa, jest warta poświęcenia pięciu minut.

Czym jest Merchant Acquiring?

Mówiąc prościej, akwizycja handlowa to coś, co stoi pomiędzy firmą a jej zdolnością do przyjmowania płatności kartami. Usługę tę świadczy bank lub licencjonowana instytucja finansowa. Instytucją tą jest agent rozliczeniowy, czasami nazywany bankiem akwizycyjnym.

Bank nabywający nie jest bierny. Posiada konto handlowe, czyli rachunek rozliczeniowy, na który trafiają środki z płatności kartą, zanim firma będzie mogła z nich skorzystać. Rejestruje również firmę w sieciach kart płatniczych – Visa, Mastercard – i ponosi odpowiedzialność finansową za wszelkie zdarzenia związane z transakcjami sprzedawcy. Obejmuje to obciążenia zwrotne i straty z tytułu oszustw.

Dlatego nie jest to tylko kwestia techniczna. Zanim agent rozliczeniowy zaakceptuje nowego klienta, dokonuje oceny jego działalności. Sprawdza wolumen transakcji, branżę, w której działa firma, historię obciążeń zwrotnych i kondycję finansową. Platformy hazardowe, biura podróży i firmy subskrypcyjne są zazwyczaj poddawane surowszej kontroli i ostatecznie płacą więcej. Agent rozliczeniowy podejmuje ryzyko, więc odpowiednio ustala cenę.

Jak działa proces pozyskiwania klientów

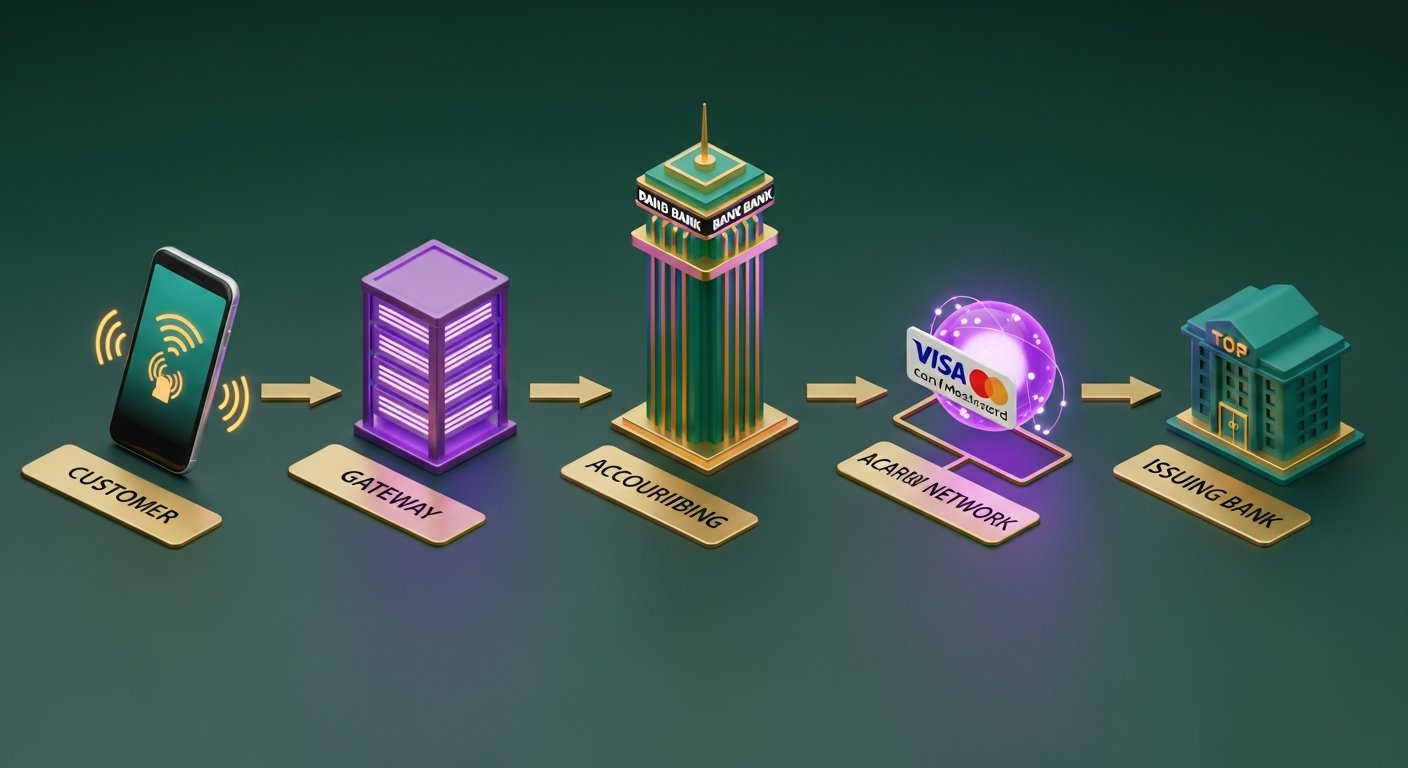

Płatność kartą wydaje się dla kupującego natychmiastowa. Za ekranem znajduje się pięć kroków, które trwają około dwóch sekund.

- Klient inicjuje płatność — zbliża kartę, wkłada chip lub wpisuje dane karty online. Terminal lub bramka płatnicza przechwytuje dane.

- Bramka płatności przesyła dane do banku akwizycyjnego — bramka płatności szyfruje szczegóły transakcji i kieruje je do banku akwizycyjnego sprzedawcy. Przechodzi to przez własną bramkę akwizytora lub bramkę strony trzeciej.

- Agent rozliczeniowy kieruje transakcję do sieci kart – bank rozliczeniowy przekazuje transakcję do odpowiedniej sieci kart: Visa, Mastercard lub Amex. Sieć kart identyfikuje bank-wydawcę – ten, który wydał kartę klienta.

- Bank wydający autoryzuje lub odrzuca kartę — sieć kart przekazuje żądanie do banku wydającego, który sprawdza środki, sygnały oszustwa i status karty. Zatwierdzenie lub odrzucenie karty przechodzi przez ten sam łańcuch w ciągu 1–3 sekund.

- Następnie następuje rozliczenie i rozrachunek — po autoryzacji transakcja trafia do etapu rozliczeniowego, gdzie nabywca i bank wystawiający uzgadniają szczegóły. Rozliczenie obejmuje transfer środków. Ten etap trwa zazwyczaj od 1 do 3 dni roboczych, choć niektórzy nabywcy oferują obecnie opcje T+1 lub tego samego dnia.

Sprzedawca otrzymuje kod autoryzacyjny. Klient otrzymuje paragon. Gotowe.

Dostawca usług płatniczych kontra podmiot przetwarzający płatności: kluczowe różnice

Terminy „centrum rozliczeniowe” i „procesor płatności” są używane zamiennie, ale nie oznaczają tego samego. To zamieszanie jest zrozumiałe, ponieważ wielu dostawców obsługuje obecnie oba te terminy, ale rozróżnienie to ma znaczenie przy czytaniu umowy lub obliczaniu rzeczywistego kosztu transakcji.

| Nabywca Handlowy | Procesor płatności | |

|---|---|---|

| Główna rola | Posiada konto handlowe, ponosi ryzyko finansowe | Kieruje dane transakcyjne między stronami |

| Wymagania regulacyjne | Wymagana jest licencja bankowa lub członkostwo w sieci kart płatniczych | Niższy próg regulacyjny — nie jest wymagana licencja bankowa |

| Relacja ze sprzedawcą | Posiada fundusze, ustala warunki akceptacji, gwarantuje ryzyko | Zajmuje się technologią transakcyjną i transferem danych |

| Narażenie na ryzyko | Obciążenia zwrotne, oszustwa, niewypłacalność sprzedawcy | Minimalne bezpośrednie ryzyko finansowe |

| Przykłady | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (jako procesor), Braintree, Adyen (jako procesor) |

W praktyce procesor płatności znajduje się pomiędzy bramką płatności a bankiem akceptującym, zajmując się technicznym przetwarzaniem danych karty. Agent akceptujący przechowuje pieniądze i utrzymuje relację.

Dostawcy usług płatniczych, tacy jak Stripe, Adyen, Checkout.com i Square, działają zarówno jako procesor, jak i agent rozliczeniowy. Udostępniają sprzedawcom własną licencję, dlatego proces rejestracji u nich trwa kilka minut, a nie kilka tygodni, jak w przypadku bezpośredniej relacji z akwizytorem.

Bank przejmujący a bank emisyjny: jaka jest różnica

Każda transakcja kartą trafia do dwóch banków. Większość ludzi zna jeden z nich – po prostu nie zdaje sobie z tego sprawy.

Bankiem akceptującym jest bank sprzedawcy. Po rozliczeniu transakcji otrzymuje on środki z karty płatniczej i wpłaca je na rachunek sprzedawcy.

Bankiem wydającym jest bank posiadacza karty — instytucja, która wydała kartę Visa lub Mastercard, którą klient przesunął. Po otrzymaniu zlecenia płatności, bank wydający decyduje o jego zatwierdzeniu lub odrzuceniu na podstawie dostępnych środków, oceny ryzyka oszustwa i statusu karty.

| Bank przejmujący | Bank emitujący | |

|---|---|---|

| Czyj to bank? | Kupiec | Posiadacz karty |

| Rola w transakcji | Otrzymuje i przechowuje środki płatnicze | Zatwierdza lub odrzuca transakcję |

| Kto ponosi ryzyko obciążenia zwrotnego? | Nabywca (początkowo) | Wydawca egzekwuje zasady dotyczące obciążeń zwrotnych |

| Przykłady | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (jako wystawca karty) |

Oba banki są zarejestrowanymi członkami sieci kart płatniczych. To wspólne członkostwo pozwala im wymieniać dane i środki w czasie rzeczywistym w milionach transakcji dziennie.

Jakie usługi świadczy Merchant Acquirer?

Agenci rozliczeniowi robią więcej niż tylko zakładają konto handlowe. Standardowa relacja z akwizytorem obejmuje:

- Konfiguracja i zarządzanie kontem handlowym — dedykowane konto, na które wpływają środki z płatności kartą

- Dostęp do bramki płatniczej — albo własna bramka nabywcy, albo wsparcie integracji z bramkami stron trzecich

- Monitorowanie oszustw — ocena ryzyka w czasie rzeczywistym w celu wykrycia podejrzanych transakcji przed ich rozliczeniem

- Obsługa obciążeń zwrotnych i zarządzanie sporami — przeprowadzanie procesu, gdy posiadacz karty kwestionuje obciążenie u swojego banku wystawiającego kartę

- Wskazówki dotyczące zgodności ze standardem PCI DSS — pomoc sprzedawcom w spełnianiu wymagań standardu bezpieczeństwa danych branży kart płatniczych

- Raportowanie rozliczeń i uzgodnień — zestawienia transakcji, opłat i wypłat netto w ujęciu dziennym lub tygodniowym

- Obsługa wielu walut i akwizycja międzynarodowa — przyjmowanie płatności kartami w wielu walutach na różnych rynkach

- Konwersja walut — dynamiczna konwersja walut (DCC) dla międzynarodowych posiadaczy kart, którzy chcą płacić w swojej walucie krajowej

Jakość zarządzania obciążeniami zwrotnymi jest bardzo zróżnicowana w zależności od akwizytora. W przypadku firm działających w kategoriach podwyższonego ryzyka często jest to czynnik decydujący o decyzji.

Opłaty i modele cenowe dla akwizycji handlowych

Opłaty za akceptację transakcji handlowych składają się z trzech poziomów, nawet jeśli na wyciągu widnieje tylko jeden procent.

| Składnik opłaty | Co to jest | Kto to dostanie | Typowy zakres |

|---|---|---|---|

| Opłata interchange | Podstawowy koszt transakcji, ustalany przez sieci kart | Bank emitujący | 0,2%–2%+ za transakcję |

| Opłata za program | Opłata za dostęp do sieci | Visa / Mastercard | 0,1%–0,3% |

| Marża nabywcy | Zysk banku przejmującego z transakcji | Bank przejmujący | 0,1%–0,5% |

| Stawka mieszana | Wszystkie trzy połączone w jedną stawkę | Kupiec płaci wszystko | 1,5%–3,5% |

Większość małych sprzedawców korzysta ze stawki mieszanej : jednego stałego procentu, który obejmuje opłaty interchange, opłaty w ramach systemu i prowizję agenta rozliczeniowego. Łatwo zaplanować budżet, ale nie jest to przejrzyste. Nie da się określić, jaka część z tych 2,5% trafia do banku wydającego kartę, a jaka pozostaje u agenta rozliczeniowego.

Więksi sprzedawcy negocjują ceny interchange++ (koszt plus). Rzeczywiste opłaty interchange i opłaty w ramach systemu są przenoszone na klienta po koszcie, z doliczoną stałą marżą agenta rozliczeniowego. Trudniejsze do uzgodnienia, ale znacznie tańsze w ujęciu ilościowym. Ujawnia to również coś, co kryje się za cenami mieszanymi: gdy klient płaci kartą premium rewards, stawka interchange na tej karcie jest wyższa niż w przypadku standardowej karty debetowej.

Inne opłaty, na które warto zwrócić uwagę: opłaty miesięczne, minimalne opłaty miesięczne, opłaty za niezgodność z PCI oraz opłaty za obciążenie zwrotne wynoszące około 10–25 GBP za każdą kwestionowaną transakcję. To właśnie tam agenci po cichu odzyskują marżę na mniejszych kontach.

Jak wybrać właściwego nabywcę

Nie każdy nabywca pasuje do każdej firmy. Siedem rzeczy, które warto sprawdzić:

- Zasięg geograficzny — czy agent rozliczeniowy dokonuje zakupów bezpośrednio w krajach, w których mieszkają Twoi klienci? Bezpośrednie pozyskiwanie na rynku jest tańsze i szybsze niż transgraniczne.

- Obsługiwane metody płatności — Visa i Mastercard są standardowymi kartami. Sprawdź Amex, JCB, lokalne opcje, takie jak iDEAL lub Bancontact, portfele cyfrowe (Apple Pay, Google Pay) i BNPL.

- Przejrzystość modelu cenowego — stawki mieszane są przewidywalne; interchange++ pozwala oszczędzać przy dużych ilościach. Zapytaj o pełny cennik przed podjęciem decyzji.

- Szybkość rozliczeń — T+1 ma znaczenie dla przepływów pieniężnych. Niektórzy nabywcy domyślnie stosują T+2 lub T+3, co powoduje niepotrzebne opóźnienie.

- Narzędzia do zarządzania obciążeniami zwrotnymi — wsparcie reprezentacji, systemy wczesnego ostrzegania (Visa RDR, Mastercard CDRN) i alerty przed obciążeniem zwrotnym znacząco zmniejszają straty w przypadku sporów.

- Warunki umowy – często wiążące długoterminowo (12–36 miesięcy z opłatami za wcześniejsze rozwiązanie umowy). Umowy odnawialne co miesiąc dają większą swobodę działania.

- Opcje integracji — REST API, hostowana strona płatności, obsługa terminala POS oraz dostępność wtyczek dla WooCommerce i Shopify.

Zgodność z PCI DSS w Merchant Acquire

PCI DSS to standard bezpieczeństwa danych branży kart płatniczych, obowiązkowy system bezpieczeństwa dla każdej firmy lub instytucji finansowej, która ma kontakt z danymi kart. Twój bank akwizycyjny egzekwuje zgodność, a jej ignorowanie wiąże się z realnymi kosztami.

Istnieją cztery poziomy zgodności, zależne od rocznej wielkości transakcji:

- Poziom 1 — ponad 6 milionów transakcji kartami rocznie. Roczny audyt na miejscu przeprowadzany przez Kwalifikowanego Asesora Bezpieczeństwa (QSA).

- Poziom 2 — 1–6 milionów transakcji. Roczny kwestionariusz samooceny (SAQ) oraz kwartalne skany sieci.

- Poziom 3 — 20 000–1 milion transakcji e-commerce. SAQ i skany kwartalne.

- Poziom 4 — mniej niż 20 000 transakcji e-commerce. Uproszczony SAQ i kwartalne skany.

Większość małych firm internetowych znajduje się na poziomie 4. Jeśli korzystasz z hostowanej strony płatności lub dostawcy usług płatniczych (PSP), takiego jak Stripe, który przetwarza dane kart na własnych serwerach, zakres PCI znacznie się zmniejszy — nie przechowujesz ani nie przesyłasz surowych danych kart.

Konsekwencje nieprzestrzegania przepisów: kary nakładane przez agenta rozliczeniowego na sieć kart płatniczych (zazwyczaj w wysokości 5000–100 000 dolarów miesięcznie), wyższe opłaty transakcyjne, a ostatecznie całkowita utrata prawa do przyjmowania płatności kartą. Agenci rozliczeniowi usilnie egzekwują przestrzeganie przepisów, ponieważ naruszenie w systemie sprzedawcy trafia do ich rejestrów.

Płatności kryptowalutowe jako alternatywa dla zakupów akwizycyjnych

Rozpoczęcie współpracy z tradycyjnym agentem rozliczeniowym wymaga czasu i wiąże się z pewnymi ograniczeniami: relacjami bankowymi, procesem oceny ryzyka, opłatami interchange od każdej transakcji, odpowiedzialnością za obciążenia zwrotne, obowiązkami PCI DSS. W przypadku firm prowadzących sprzedaż transgraniczną, dochodzą do tego opłaty za przewalutowanie.

Kryptowaluty całkowicie omijają pośrednika. Nie ma pośredników w postaci banku, sieci kart ani interchange. A ponieważ transakcje blockchain są nieodwracalne, nie ma obciążeń zwrotnych – co jest znaczącą zmianą dla sprzedawców z branż wysokiego ryzyka lub tych, którzy mają klientów rozproszonych po wielu krajach.

Pieniądze przepływają bezpośrednio od kupującego do sprzedającego. Nikt nie trzyma ich z dnia na dzień. Opłaty nie zmieniają się w zależności od miejsca zamieszkania klienta ani waluty, w jakiej prowadzony jest jego portfel. Dla firmy, w której opłaty za płatności kartą za granicą po cichu obniżają marżę, to się sumuje.

Uruchomienie bramki płatności kryptowalutowych zajmuje ułamek czasu potrzebnego na bezpośrednią współpracę. Jeśli poważnie rozważasz tę opcję, zapoznaj się z korzyściami płynącymi z bramki płatności kryptowalutowych – brakiem obciążeń zwrotnych, niższym kosztem transakcji, szybszym rozliczeniem międzynarodowym – co zapewni Ci użyteczny punkt odniesienia do porównania.

Jeśli chodzi o wybór dostawcy, to większość deweloperów i sprzedawców decyduje się na wybór bramki płatności kryptowalutowych obsługującej wiele aktywów, automatyczną konwersję walut fiducjarnych i przejrzystego interfejsu API.

Plisio obsługuje Bitcoina, Ethereum, Litecoina, USDT i ponad tuzin innych aktywów z oprocentowaniem stałym 0,5%. Brak KYC (Know Your Customer) i miesięcznych opłat, a ryzyko obciążenia zwrotnego jest strukturalnie niemożliwe.

Wniosek

Akwizycja handlowa to warstwa finansowa, która umożliwia funkcjonowanie płatności kartami. Bank akwizycyjny prowadzi rachunek sprzedawcy, przejmuje ryzyko obciążeń zwrotnych i oszustw oraz przekazuje środki do firmy po rozliczeniu każdej transakcji. Wiedza o tym, gdzie znajduje się akwizytor handlowy – niezależnie od procesora płatności, po przeciwnej stronie niż bank wydający, odpowiedzialny wobec sieci kart, takich jak Visa i Mastercard – daje każdemu właścicielowi firmy jaśniejszy obraz kosztów i dostępnych opcji.

Dla większości firm model akceptacji kart krajowych to model autoryzacji sprzedawcy. Jest on jednak trudniejszy w przypadku płatności międzynarodowych, kategorii wysokiego ryzyka i każdego, kto chce uniknąć ryzyka obciążenia zwrotnego. Płatności kryptowalutowe nie zastąpią autoryzacji w każdej sytuacji, ale dla odpowiedniego sprzedawcy oferują one naprawdę prostszą drogę do akceptacji płatności na całym świecie.