Эквайринг: объяснение работы эквайеров, эмитентов и платежных процессоров.

Каждый раз, когда клиент оплачивает покупку картой, запускается цепочка финансовых учреждений. То, что фактически позволяет продавцу принять этот платеж, — это эквайер. Эквайринг — это инфраструктура, стоящая за каждой карточной транзакцией, независимо от того, происходит ли продажа в магазине, на кассе интернет-магазина или через приложение. Для любого владельца бизнеса, выбирающего платежную инфраструктуру, согласовывающего комиссии или сравнивающего альтернативы, понимание того, как она работает, стоит тех пяти минут, которые потратят на это время.

Что такое эквайринг для продавцов?

Проще говоря, эквайринг — это то, что отделяет бизнес от возможности принимать платежи по картам. Банк или лицензированное финансовое учреждение предоставляет эту услугу. Это учреждение называется эквайером, иногда его называют банком-эквайером.

Банк-эквайер не является пассивным участником процесса. Он владеет торговым счетом, который представляет собой резервный счет, куда поступают средства от карточных платежей до того, как предприятие сможет фактически использовать эти деньги. Он также регистрирует предприятие в платежных системах — Visa, Mastercard — и берет на себя финансовую ответственность за все, что происходит с транзакциями продавца. Это включает в себя возврат платежей и убытки от мошенничества.

Вот почему это не просто техническое соглашение. Прежде чем принять нового клиента, любой эквайер проводит оценку бизнеса. Он проверяет объемы транзакций, отрасль, в которой работает компания, историю возвратов платежей, финансовое состояние. Игровые платформы, туристические компании и компании, работающие по подписке, как правило, подвергаются более тщательной проверке и в итоге платят больше. Эквайер берет на себя риск, поэтому устанавливает соответствующую цену.

Как работает процесс эквайринга для продавцов

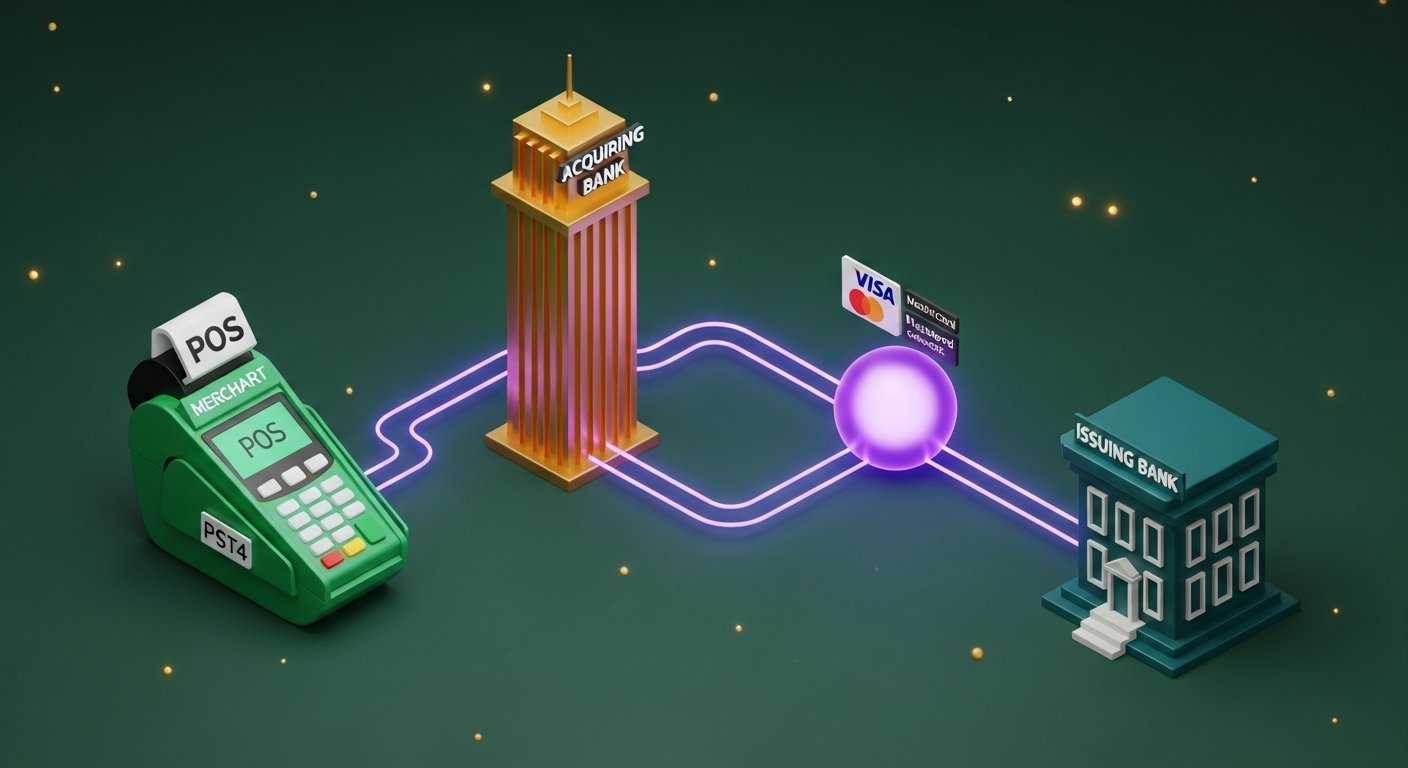

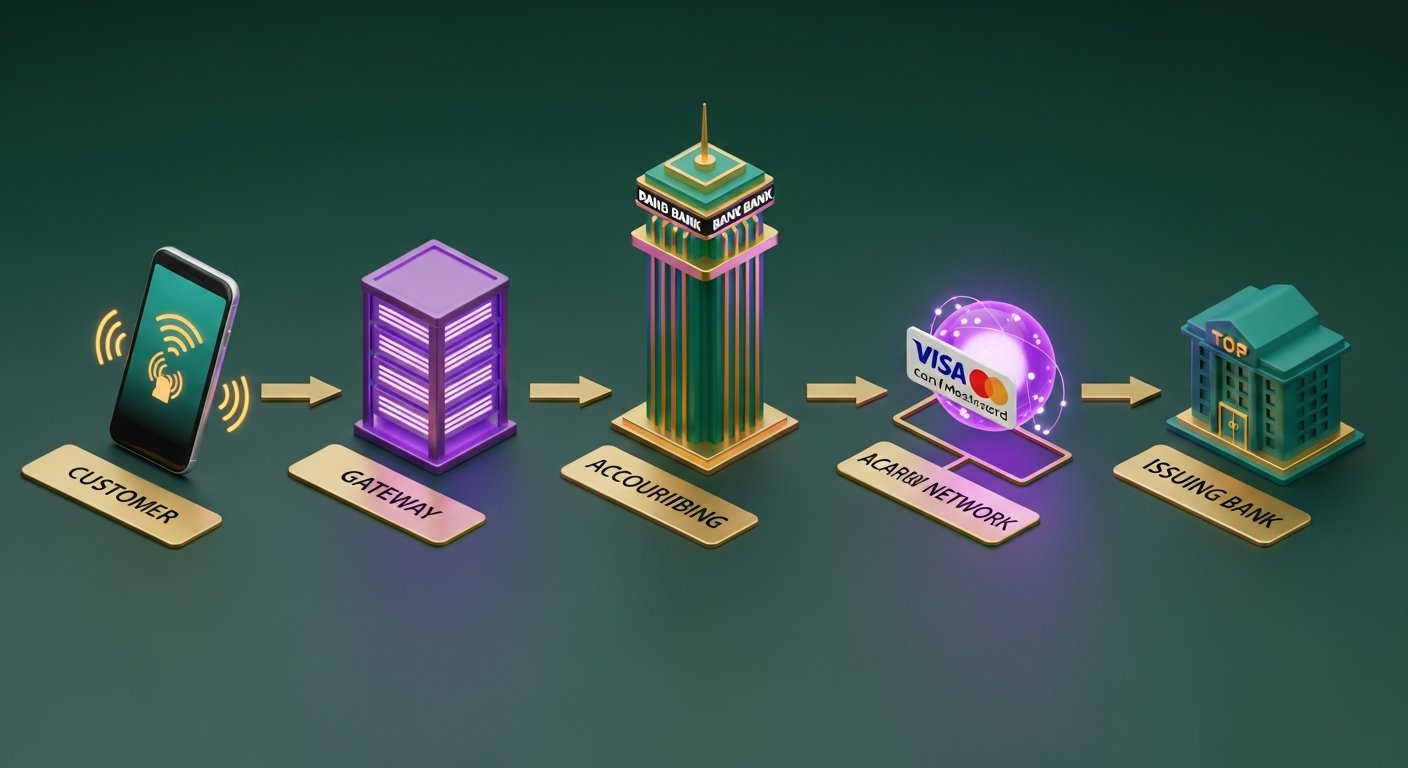

Для покупателя оплата картой выглядит мгновенной. На самом деле, за экраном происходит пять шагов, занимающих примерно две секунды.

- Клиент инициирует платеж — прикладывает карту, вставляет чип или вводит данные карты онлайн. Терминал или платежный шлюз считывает эти данные.

- Платежный шлюз отправляет данные в банк-эквайер — платежный шлюз шифрует детали транзакции и перенаправляет их в банк-эквайер продавца. Это происходит либо через собственный шлюз эквайера, либо через шлюз третьей стороны.

- Эквайер направляет транзакцию в платежную сеть — банк-эквайер пересылает транзакцию в соответствующую платежную сеть: Visa, Mastercard или Amex. Платежная сеть идентифицирует банк-эмитент — тот, который выпустил карту клиента.

- Банк-эмитент авторизует или отклоняет запрос — платежная сеть передает запрос в банк-эмитент, который проверяет наличие средств, признаки мошенничества и состояние карты. Одобрение или отклонение проходит по той же цепочке в течение 1–3 секунд.

- Далее следует клиринг и расчеты — после авторизации транзакция переходит в клиринговую зону, где банк-эквайер и банк-эмитент сверяют детали. Расчеты осуществляются путем фактического перевода средств. Эта часть обычно занимает 1–3 рабочих дня, хотя некоторые банки-эквайеры теперь предлагают варианты T+1 или в тот же день.

Продавец получает код подтверждения. Покупатель получает чек. Готово.

Эквайер против платежного процессора: ключевые различия

Термины «эквайер» и «процессор платежей» часто используются как синонимы, но это не одно и то же. Путаница понятна, поскольку многие провайдеры теперь работают и с теми, и с другими, но это различие имеет значение при чтении договора или расчете фактической стоимости транзакции.

| Эквайер торговых операций | Платежный процессор | |

|---|---|---|

| Ключевая роль | Имеет торговый счет, принимает на себя финансовый риск. | Маршрутизация транзакционных данных между сторонами |

| Нормативно-правовое требование | Требуется банковская лицензия или членство в банковской сети. | Более низкий регуляторный порог — банковская лицензия не требуется. |

| Отношения с продавцом | Управляет средствами, устанавливает условия акцепта, гарантирует качество инвестиций. | Обрабатывает транзакционные технологии и осуществляет передачу данных. |

| Риск подверженности | Возврат платежей, мошенничество, неплатежеспособность продавцов | Минимальный прямой финансовый риск |

| Примеры | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (в качестве процессора), Braintree, Adyen (в качестве процессора) |

На практике платежный процессор выступает посредником между платежным шлюзом и банком-эквайером, занимаясь технической маршрутизацией данных карты. Эквайер хранит деньги и поддерживает отношения с клиентом.

Платежные системы, такие как Stripe, Adyen, Checkout.com и Square, выступают одновременно и в качестве процессора, и в качестве эквайера. Они предоставляют продавцам собственные лицензии на эквайринг, поэтому подключение к ним занимает минуты, а не недели, как это обычно бывает при прямом сотрудничестве с эквайером.

Банк-эквайер и банк-эмитент: в чем разница?

Каждая карточная транзакция проходит через два банка. Большинство людей знают один из них — просто не осознают этого.

Банк-эквайер — это банк продавца. После завершения транзакции он получает средства от карточного платежа от платежной сети и зачисляет их на счет продавца.

Банк-эмитент — это банк держателя карты, учреждение, выпустившее карту Visa или Mastercard, которой воспользовался клиент. При поступлении запроса на оплату банк-эмитент принимает решение об одобрении или отклонении платежа, основываясь на наличии средств, оценке риска мошенничества и статусе карты.

| Банк-эквайер | Банк-эмитент | |

|---|---|---|

| Чей это банк? | Торговец | Владелец карты |

| Роль в сделке | Получает и хранит платежные поступления. | Одобряет или отклоняет транзакцию. |

| Кто несёт риск возврата платежа? | Приобретающая сторона (первоначально) | Эмитент обеспечивает соблюдение правил возврата платежей. |

| Примеры | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (в качестве эмитента карт) |

Оба банка являются зарегистрированными участниками платежных сетей. Именно это общее членство позволяет им обмениваться данными и средствами в режиме реального времени в рамках миллионов транзакций ежедневно.

Какие услуги предоставляет компания, занимающаяся эквайрингом торговых операций?

Эквайеры делают больше, чем просто размещают данные на торговом счете. Стандартные отношения с эквайером включают в себя:

- Настройка и управление торговым счетом — выделенный счет для приема платежей по картам.

- Доступ к платежному шлюзу — либо к собственному шлюзу эквайера, либо с поддержкой интеграции со сторонними шлюзами.

- Мониторинг мошенничества — оценка рисков в режиме реального времени для выявления подозрительных транзакций до их проведения.

- Обработка возвратных платежей и урегулирование споров — ведение процесса оспаривания платежа держателем карты в банке-эмитенте.

- Рекомендации по соответствию стандарту PCI DSS — помощь продавцам в выполнении требований стандарта безопасности данных платежных карт (PCI DSS).

- Отчетность по расчетам и сверке — ежедневная или еженедельная детализация транзакций, комиссий и чистых выплат.

- Мультивалютный и международный эквайринг — прием карточных платежей в различных валютах на разных рынках.

- Конвертация валюты — динамическая конвертация валюты (DCC) для держателей международных карт, желающих оплачивать покупки в своей национальной валюте.

Качество управления возвратами платежей сильно различается у разных компаний-эквайеров. Для предприятий, работающих в категориях с высоким уровнем риска, это часто является решающим фактором при принятии решения.

Комиссии за эквайринг и модели ценообразования для торговых предприятий

Комиссия за обработку платежей может быть трехуровневой, даже если в вашей выписке указан один процент.

| Компонент платы | Что это такое | Кому это достанется | Типичный диапазон |

|---|---|---|---|

| межбанковский сбор | Основные транзакционные издержки, устанавливаемые платежными системами. | Банк-эмитент | 0,2%–2%+ за транзакцию |

| Плата за схему | плата за доступ к сети | Visa / Mastercard | 0,1%–0,3% |

| маржа приобретателя | Прибыль банка-покупателя от данной сделки | Банк-эквайер | 0,1%–0,5% |

| Смешанная ставка | Все три в совокупности дают один процент. | Продавец оплачивает все | 1,5%–3,5% |

Большинство мелких торговцев получают комбинированную ставку : один фиксированный процент, объединяющий межбанковские комиссии, комиссию платежной системы и долю эквайера. Это просто для планирования бюджета, но непрозрачно. Невозможно определить, какая часть этих 2,5% поступает в банк-эмитент, а какая остается у эквайера.

Крупные продавцы договариваются о ценах по схеме «затраты плюс прибыль» (interchange++ ). Фактические межбанковские комиссии и сборы платежных систем передаются по себестоимости, к которым добавляется фиксированная маржа эквайера. Это сложнее согласовать, но значительно дешевле при больших объемах. Это также выявляет то, что скрывает смешанная ценовая политика: когда клиент платит премиальной картой с бонусной программой, межбанковская комиссия по этой карте выше, чем по стандартной дебетовой карте.

Среди других комиссий, на которые следует обратить внимание: ежемесячные сборы, минимальные ежемесячные платежи, сборы за несоответствие стандартам PCI и сборы за возврат платежей, составляющие около 10–25 фунтов стерлингов за каждую спорную транзакцию. Именно за счет этих сборов эквайеры незаметно компенсируют потери прибыли на небольших счетах.

Как выбрать подходящего эквайера для торговых операций

Не каждый покупатель подходит для каждого бизнеса. Семь моментов, на которые стоит обратить внимание:

- Географический охват — осуществляет ли эквайер прямые закупки в странах, где находятся ваши клиенты? Прямые закупки на рынке обходятся дешевле и осуществляются быстрее, чем трансграничные.

- Поддерживаемые способы оплаты — Visa и Mastercard являются базовыми. Проверьте наличие Amex, JCB, местных вариантов, таких как iDEAL или Bancontact, цифровых кошельков (Apple Pay, Google Pay) и BNPL (купи сейчас, получи позже).

- Прозрачность модели ценообразования — усредненные ставки предсказуемы; interchange++ позволяет экономить деньги при больших объемах. Запросите полный прейскурант, прежде чем принимать какое-либо решение.

- Скорость расчетов — T+1 имеет значение для денежного потока. Некоторые эквайеры по умолчанию используют T+2 или T+3, что приводит к ненужной задержке.

- Инструменты управления возвратами платежей — поддержка представителей, системы раннего предупреждения (Visa RDR, Mastercard CDRN) и оповещения о предстоящих возвратах — значительно сокращают потери от споров.

- Условия контракта — распространенным является долгосрочная фиксация срока действия (12–36 месяцев с платой за досрочное расторжение). Ежемесячные контракты с автоматическим продлением предоставляют больше возможностей для маневра.

- Возможности интеграции : REST API, размещенная страница оплаты, поддержка POS-терминалов и наличие плагинов для WooCommerce и Shopify.

Соответствие стандарту PCI DSS в сфере эквайринга для торговых предприятий.

PCI DSS — это стандарт безопасности данных платежных карт (Payment Card Industry Data Security Standard), обязательный стандарт безопасности для любого предприятия или финансового учреждения, работающего с данными карт. Ваш банк-эквайер следит за соблюдением этого стандарта, и игнорирование влечет за собой реальные издержки.

Существует четыре уровня соответствия требованиям, основанных на годовом объеме транзакций:

- Уровень 1 — более 6 миллионов карточных транзакций в год. Ежегодная проверка на месте квалифицированным специалистом по оценке безопасности (QSA).

- Уровень 2 — 1–6 миллионов транзакций. Ежегодная анкета самооценки (SAQ) плюс ежеквартальные проверки сети.

- Уровень 3 — 20 000–1 миллион транзакций в сфере электронной коммерции. Анкетирование и ежеквартальные проверки.

- Уровень 4 — менее 20 000 транзакций в сфере электронной коммерции. Упрощенная анкета самооценки и ежеквартальное сканирование.

Большинство небольших онлайн-бизнесов находятся на 4-м уровне соответствия требованиям PCI. Использование размещенной платежной страницы или платежного провайдера, такого как Stripe, который обрабатывает данные карт на своих собственных серверах, значительно сужает область действия вашего соглашения PCI — вы не храните и не передаете необработанные данные карт.

Последствия несоблюдения требований: штрафы со стороны платежных систем, налагаемые эквайером (обычно от 5000 до 100 000 долларов в месяц), повышение комиссионных сборов за транзакции и, в конечном итоге, потеря права принимать платежи по картам вообще. Эквайеры жестко следят за соблюдением требований, поскольку утечка данных в системе продавца отражается на их балансе.

Криптовалютные платежи как альтернатива эквайрингу для торговых предприятий.

Наладка отношений с традиционным эквайером требует времени и сопряжена с определенными условиями: установление банковских отношений, процесс андеррайтинга, межбанковские комиссии по каждой транзакции, ответственность за возврат платежей, обязательства по стандарту PCI DSS. Для предприятий, осуществляющих международные продажи, к этому добавляются еще и комиссии за конвертацию валюты.

Криптовалюты полностью обходят стороной эквайера. Нет банка-посредника, нет карточной сети, нет межбанковской комиссии. А поскольку транзакции в блокчейне необратимы, нет и возврата платежей — что является существенным изменением для продавцов в отраслях с высоким риском или тех, чьи клиенты разбросаны по разным странам.

Деньги перемещаются напрямую от покупателя к продавцу. Никто не хранит их на ночь. Комиссии не меняются в зависимости от места жительства клиента или валюты его кошелька. Для бизнеса, где трансграничные комиссии за использование карт незаметно снижают прибыль, это в итоге оборачивается большими затратами.

Запуск платежного шлюза для криптовалют занимает гораздо меньше времени, чем прямое взаимодействие с эквайринговой компанией. Если вы всерьез рассматриваете этот вариант, изучение преимуществ криптовалютного платежного шлюза — отсутствие возвратов платежей, более низкая стоимость транзакции, более быстрое международное урегулирование — даст вам полезную отправную точку для сравнения.

Что касается выбора поставщика, то большинство разработчиков и продавцов в конечном итоге оптимизируют свой продукт, отдавая предпочтение криптовалютному платежному шлюзу с поддержкой различных активов, автоматической конвертацией в фиатные деньги и удобным API.

Plisio обрабатывает Bitcoin, Ethereum, Litecoin, USDT и более десятка других активов с фиксированной комиссией 0,5%. Не требуется верификация личности продавца (KYC), нет ежемесячных комиссий, а риск возврата платежа структурно исключен.

Заключение

Эквайринг — это финансовый уровень, обеспечивающий работу карточных платежей. Банк-эквайер хранит торговый счет, принимает на себя риск возврата платежей и мошенничества, а также переводит средства на счет предприятия после завершения каждой транзакции. Понимание роли эквайера — отдельного от платежного процессора, на противоположной стороне от банка-эмитента, подотчетного карточным сетям, таким как Visa и Mastercard — дает любому владельцу бизнеса более четкое представление о своих затратах и возможностях.

Для большинства предприятий эквайринг — это правильная модель для приема платежей по картам внутри страны. Ситуация усложняется при международных платежах, в категориях с высоким риском и для тех, кто хочет исключить возможность возврата платежей. Криптовалютные платежи не заменят эквайринг во всех ситуациях, но для подходящего предприятия они предлагают действительно более простой путь к приему платежей по всему миру.