خدمات الاستحواذ للتجار: شرح للمستحوذين والمصدرين ومعالجي المدفوعات

في كل مرة يدفع فيها العميل ببطاقة، تبدأ سلسلة من المؤسسات المالية بالعمل. الجهة التي تُمكّن التاجر من قبول الدفع هي جهة معالجة المدفوعات. تُعدّ معالجة المدفوعات البنية التحتية التي تدعم كل عملية دفع بالبطاقة، سواءً تمت في متجر، أو عبر منصة تجارة إلكترونية، أو من خلال تطبيق. بالنسبة لأي صاحب عمل يختار بنية الدفع، أو يتفاوض على الرسوم، أو يقارن بين البدائل، فإن معرفة كيفية عملها تستحق الخمس دقائق التي تستغرقها.

ما هو نظام الاستحواذ التجاري؟

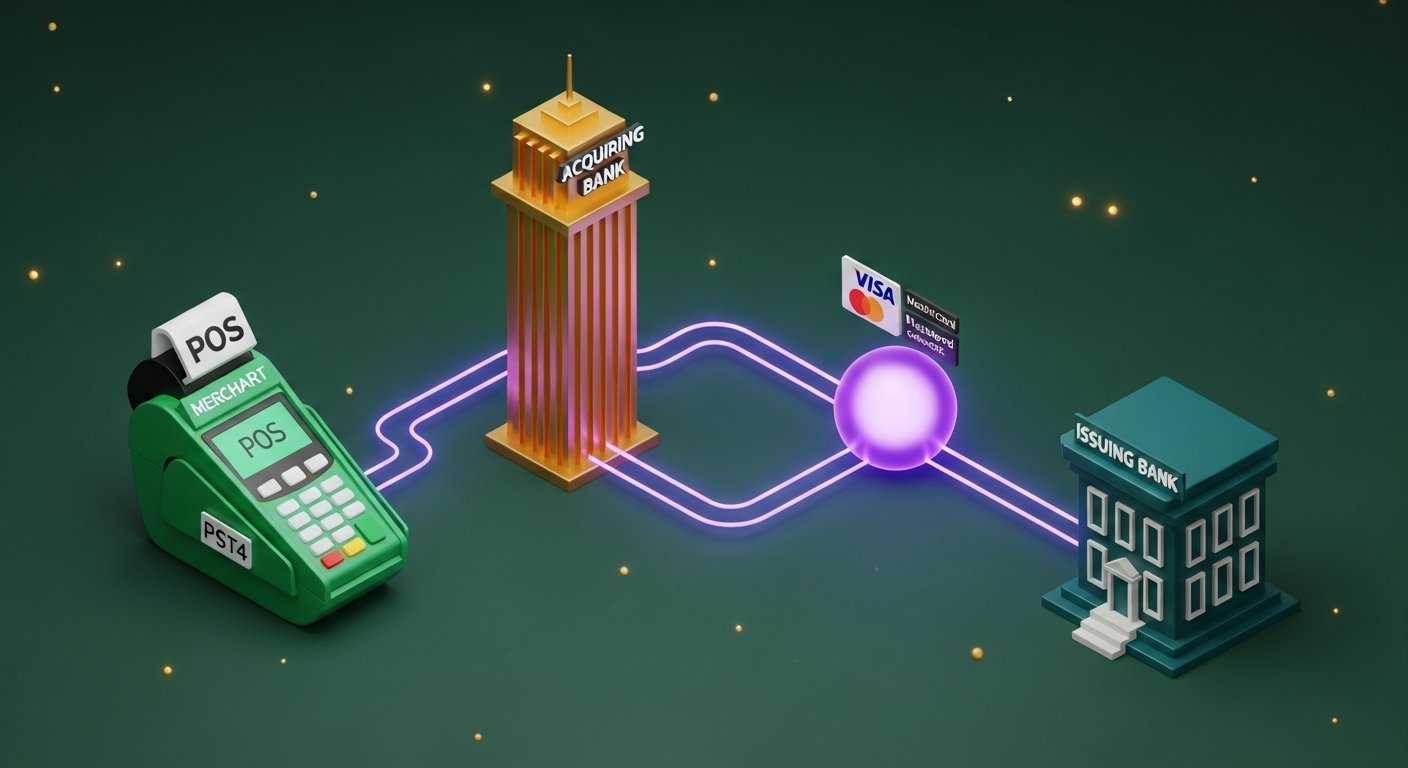

ببساطة، تُعدّ خدمة قبول المدفوعات من قبل التجار هي ما يفصل بين الشركات وقدرتها على قبول مدفوعات البطاقات. ويُقدّم هذه الخدمة بنك أو مؤسسة مالية مرخصة. وتُعرف هذه المؤسسة باسم جهة قبول المدفوعات من قبل التجار، أو ما يُسمى أحيانًا بالبنك المُستحوذ.

لا يقتصر دور البنك المُستحوذ على تقديم الخدمة السلبية، بل يتولى إدارة حساب التاجر، وهو الحساب الذي تُودع فيه عائدات مدفوعات البطاقات قبل أن تتمكن الشركة من استخدامها فعلياً. كما يقوم البنك بتسجيل الشركة لدى شبكات البطاقات - فيزا وماستركارد - ويتحمل المسؤولية المالية الكاملة عن جميع معاملات التاجر، بما في ذلك عمليات رد المبالغ المدفوعة وخسائر الاحتيال.

ولهذا السبب، لا يقتصر الأمر على مجرد ترتيب تقني. فقبل أن يقبل أي مزود خدمات دفع إلكتروني عميلاً جديداً، يقوم بتقييم أعماله. ويتحقق من حجم المعاملات، والقطاع الذي يعمل فيه، وسجل عمليات رد المبالغ المدفوعة، والوضع المالي. وتخضع منصات المقامرة وشركات السفر وشركات الاشتراكات عادةً لتدقيق أشد، ما يؤدي إلى دفع رسوم أعلى. يتحمل مزود الخدمة مخاطرة، لذا يحدد السعر بناءً على ذلك.

كيف تتم عملية اكتساب التجار

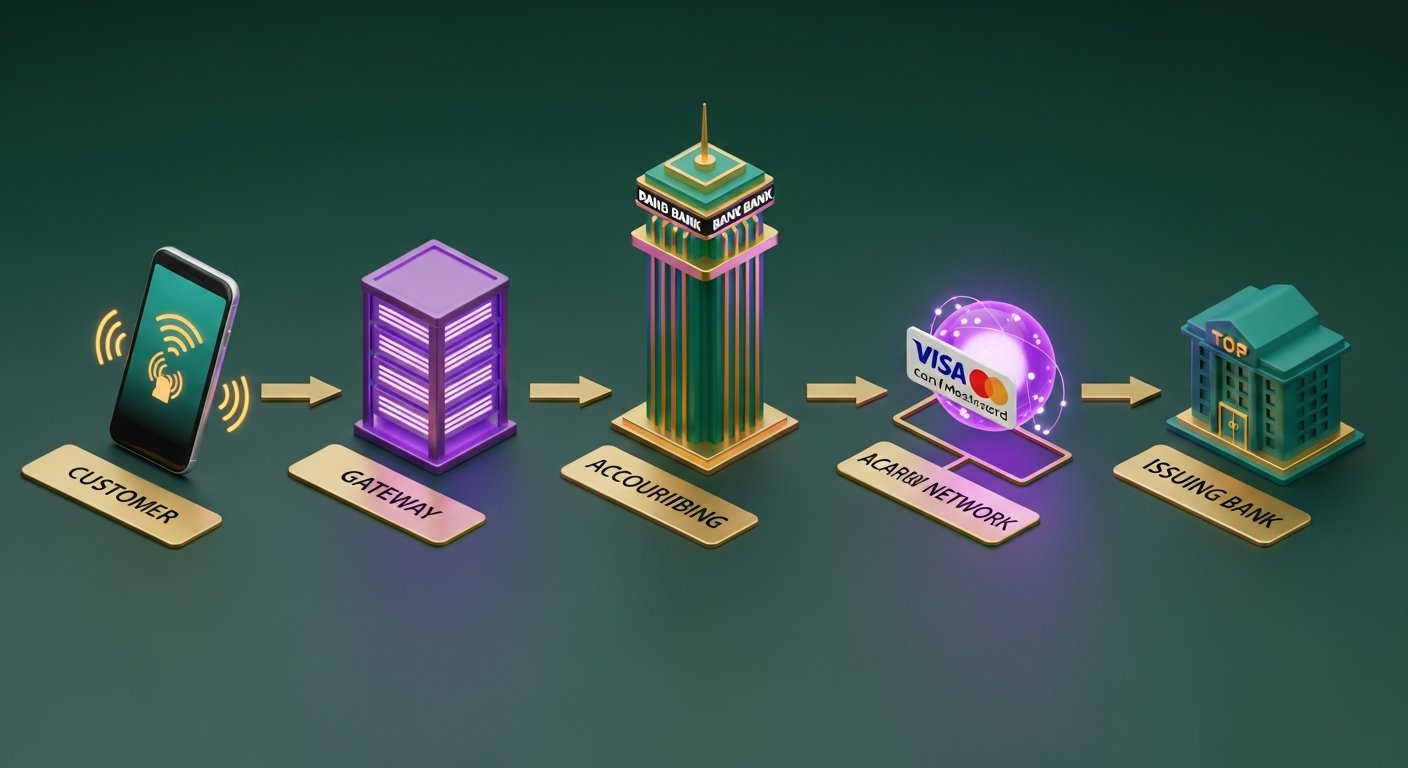

تبدو عملية الدفع بالبطاقة فورية من وجهة نظر المشتري. أما خلف الشاشة، فتتم خمس خطوات في غضون ثانيتين تقريباً.

- يبدأ العميل عملية الدفع - عن طريق تمرير البطاقة، أو إدخال الشريحة، أو كتابة تفاصيل البطاقة عبر الإنترنت. يقوم الجهاز أو بوابة الدفع بالتقاط البيانات.

- ترسل بوابة الدفع البيانات إلى البنك المُستحوذ ، حيث تقوم بتشفير تفاصيل المعاملة وتوجيهها إلى البنك المُستحوذ التابع للتاجر. وتمر هذه العملية عبر بوابة الدفع الخاصة بالبنك المُستحوذ أو بوابة دفع تابعة لجهة خارجية.

- يقوم البنك المُستحوذ بتوجيه المعاملة إلى شبكة البطاقات المعنية: فيزا، ماستركارد، أو أمريكان إكسبريس. وتُحدد شبكة البطاقات البنك المُصدر - وهو البنك الذي أصدر بطاقة العميل.

- يقوم البنك المُصدر بالموافقة أو الرفض ، حيث تُحيل شبكة البطاقات الطلب إلى البنك المُصدر الذي يتحقق من الأموال، ومؤشرات الاحتيال، وحالة البطاقة. وتنتقل الموافقة أو الرفض عبر نفس سلسلة المعالجة في غضون 1-3 ثوانٍ.

- بعد الموافقة على المعاملة ، تدخل مرحلة المقاصة حيث يقوم البنك المُستحوذ والبنك المُصدر بمطابقة التفاصيل. ثم يتم تحويل الأموال الفعلية. تستغرق هذه المرحلة عادةً من يوم إلى ثلاثة أيام عمل، مع العلم أن بعض الجهات المُستحوذة تُقدم الآن خيارات الدفع في نفس اليوم أو خلال يوم واحد.

يحصل التاجر على رمز الموافقة. ويحصل العميل على إيصال. انتهى الأمر.

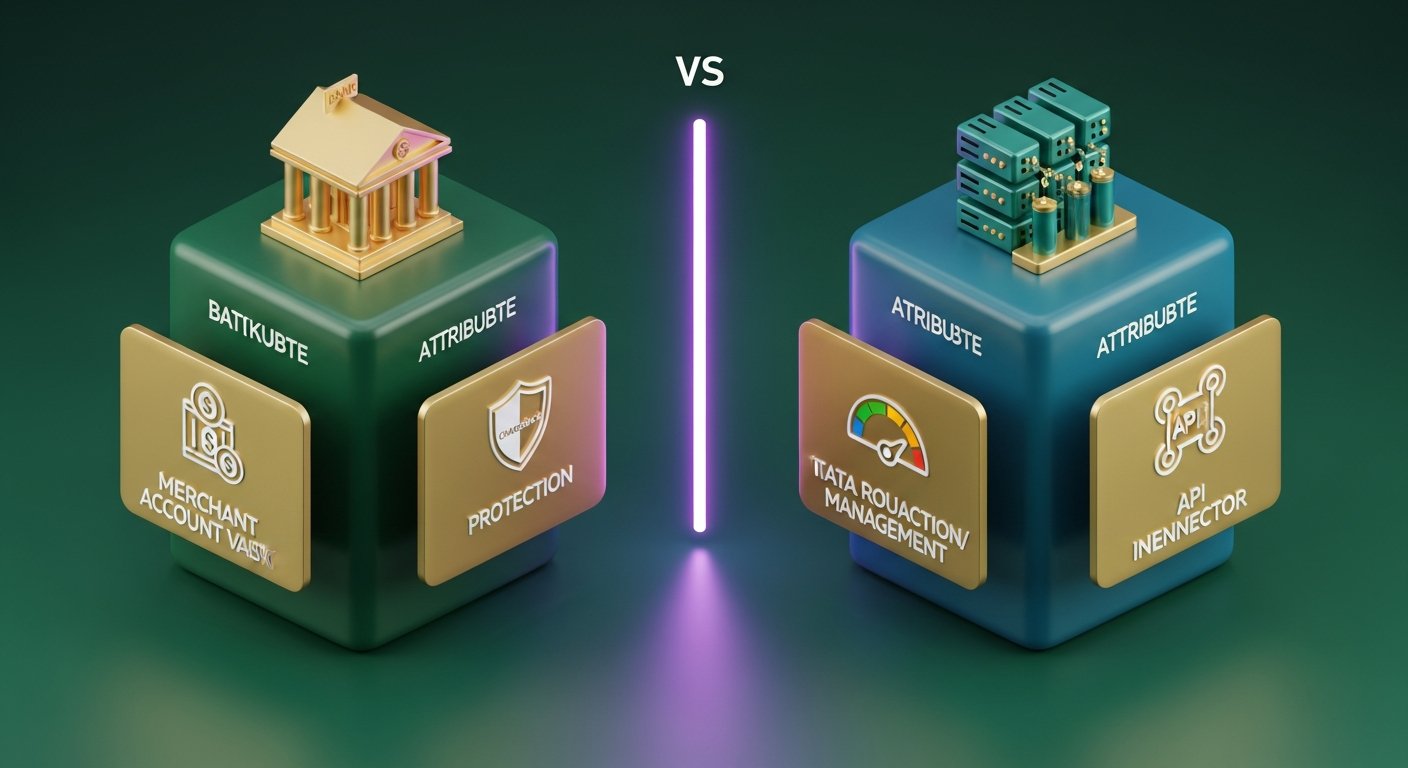

جهة الاستحواذ على التاجر مقابل معالج الدفع: الاختلافات الرئيسية

يُستخدم مصطلحا "جهة الاستحواذ على التاجر" و"معالج الدفع" بشكل متبادل، لكنهما ليسا الشيء نفسه. هذا الالتباس مفهوم لأن العديد من مقدمي الخدمات يتعاملون مع كلا الأمرين، لكن التمييز بينهما مهم عند قراءة العقد أو حساب التكلفة الفعلية لكل معاملة.

| جهة الاستحواذ على التجار | معالج الدفع | |

|---|---|---|

| الدور الأساسي | يحتفظ بحساب تاجر، ويتحمل المخاطر المالية | توجيه بيانات المعاملات بين الأطراف |

| المتطلبات التنظيمية | يتطلب ترخيصًا مصرفيًا أو عضوية في شبكة بطاقات | عتبة تنظيمية أقل - لا حاجة إلى ترخيص مصرفي |

| العلاقة بالتاجر | يحتفظ بالأموال، ويحدد شروط القبول، ويضمن المخاطر | يتولى إدارة تكنولوجيا المعاملات ونقل البيانات |

| التعرض للخطر | عمليات رد المبالغ المدفوعة، والاحتيال، وإفلاس التجار | مخاطر مالية مباشرة ضئيلة |

| أمثلة | باركلي كارد، وورلد باي، لويدز كارد نت | Stripe (كمعالج)، Braintree، Adyen (كمعالج) |

عملياً، يقع معالج الدفع بين بوابة الدفع والبنك المُستحوذ، ويتولى التوجيه التقني لبيانات البطاقة. ويحتفظ البنك المُستحوذ بالمال والعلاقة.

تُقدّم شركات خدمات الدفع مثل Stripe وAdyen وCheckout.com وSquare خدمات معالجة المدفوعات واستحواذها في آنٍ واحد. فهي تضع التجار تحت مظلة ترخيص الاستحواذ الخاص بها، ولذلك لا يستغرق الانضمام إليها سوى دقائق بدلاً من الأسابيع التي تتطلبها عادةً علاقة الاستحواذ المباشر.

البنك المُستحوذ مقابل البنك المُصدر: ما الفرق؟

كل عملية شراء ببطاقة ائتمان تمر عبر بنكين. معظم الناس يعرفون أحدهما، لكنهم لا يدركون ذلك.

البنك المُستحوذ هو بنك التاجر. بعد إتمام المعاملة، يستلم البنك عائدات الدفع بالبطاقة من شبكة البطاقات ويودعها في حساب التاجر.

البنك المُصدر هو بنك حامل البطاقة - المؤسسة التي أصدرت بطاقة فيزا أو ماستركارد التي استخدمها العميل. عند ورود طلب دفع، يقرر البنك المُصدر الموافقة عليه أو رفضه بناءً على الأموال المتاحة، وتقييم الاحتيال، وحالة البطاقة.

| البنك المستحوذ | البنك المُصدر | |

|---|---|---|

| لمن هذا البنك؟ | التاجر | حامل البطاقة |

| الدور في الصفقة | يستلم ويحتفظ بعائدات الدفع | يوافق على المعاملة أو يرفضها |

| من يتحمل مخاطر رد المبالغ المدفوعة؟ | المستحوذ (مبدئياً) | يُطبّق المُصدر قواعد رد المبالغ المدفوعة |

| أمثلة | باركلي كارد، وورلد باي، وخدمات تشيس التجارية | HSBC، لويدز، مونزو، تشيس (كجهة إصدار البطاقات) |

كلا البنكين عضوان مسجلان في شبكة البطاقات. هذه العضوية المشتركة هي التي تتيح لهما تبادل البيانات والأموال في الوقت الفعلي عبر ملايين المعاملات يومياً.

ما هي الخدمات التي يقدمها مُعالج المدفوعات التجارية؟

لا يقتصر دور جهات الاستحواذ على مجرد حفظ حساب التاجر. تشمل علاقة الاستحواذ القياسية ما يلي:

- إعداد وإدارة حساب التاجر - الحساب المخصص لاستلام عائدات الدفع بالبطاقات

- إمكانية الوصول إلى بوابة الدفع - سواء كانت بوابة خاصة بالجهة المستحوذة أو دعم التكامل مع بوابات جهات خارجية

- مراقبة الاحتيال - تقييم المخاطر في الوقت الفعلي لاكتشاف المعاملات المشبوهة قبل إتمامها

- معالجة عمليات رد المبالغ المدفوعة وإدارة النزاعات - إدارة العملية عندما يعترض حامل البطاقة على عملية دفع لدى البنك المُصدر لها

- إرشادات الامتثال لمعيار أمان بيانات صناعة بطاقات الدفع (PCI DSS) - مساعدة التجار على تلبية متطلبات هذا المعيار.

- تقارير التسوية والمطابقة - تفاصيل يومية أو أسبوعية للمعاملات والرسوم وصافي المدفوعات

- قبول المدفوعات بعملات متعددة ودولية - قبول مدفوعات البطاقات بعملات متعددة عبر أسواق مختلفة

- تحويل العملات - تحويل العملات الديناميكي (DCC) لحاملي البطاقات الدوليين الذين يرغبون في الدفع بعملتهم المحلية

تختلف جودة إدارة عمليات رد المبالغ المدفوعة اختلافًا كبيرًا بين جهات الاستحواذ. بالنسبة للشركات العاملة في فئات عالية المخاطر، غالبًا ما يكون هذا هو العامل الحاسم في اتخاذ القرار.

رسوم اكتساب التجار ونماذج التسعير

تأتي رسوم اكتساب التاجر على ثلاث طبقات، حتى عندما يُظهر كشف حسابك نسبة مئوية واحدة.

| مكون الرسوم | ما هو | من سيحصل عليه | النطاق النموذجي |

|---|---|---|---|

| رسوم التبادل | تكلفة المعاملة الأساسية، التي تحددها شبكات البطاقات | البنك المُصدر | 0.2%–2%+ لكل معاملة |

| رسوم الخطة | رسوم الوصول إلى الشبكة | فيزا / ماستركارد | 0.1%–0.3% |

| هامش المستحوذ | ربح البنك المستحوذ من الصفقة | البنك المستحوذ | 0.1%–0.5% |

| معدل مختلط | تم دمج الثلاثة جميعها في سعر واحد | يدفع التاجر كل شيء | 1.5%–3.5% |

يحصل معظم التجار الصغار على معدل مختلط : نسبة مئوية ثابتة تشمل رسوم التبادل ورسوم النظام وحصة الجهة المستحوذة. يسهل حساب هذه النسبة، لكنها غير شفافة. لا يمكنك معرفة مقدار ما يذهب من نسبة 2.5% إلى البنك المُصدر مقابل ما يبقى مع الجهة المستحوذة.

يتفاوض التجار الكبار على تسعير " التكلفة زائد الربح" (التسعير المختلط). تُضاف رسوم التبادل ورسوم النظام الفعلية إلى التكلفة، مع هامش ربح ثابت للجهة المستحوذة. يصعب التوفيق بين هذه الرسوم، لكنها أرخص بكثير عند التعامل بكميات كبيرة. كما يكشف هذا النظام عن جانبٍ يخفيه التسعير المختلط: فعندما يدفع العميل ببطاقة مكافآت مميزة، يكون معدل التبادل على تلك البطاقة أعلى من معدل التبادل على بطاقة الخصم العادية.

رسوم أخرى يجب الانتباه إليها: الرسوم الشهرية، والحد الأدنى للرسوم الشهرية، ورسوم عدم الامتثال لمعايير أمان بيانات بطاقات الدفع (PCI DSS)، ورسوم رد المبالغ المدفوعة التي تتراوح بين 10 و25 جنيهًا إسترلينيًا لكل معاملة متنازع عليها. هذه هي الطرق التي تسترد بها جهات الاستحواذ هامش الربح على الحسابات الصغيرة.

كيفية اختيار جهة الاستحواذ التجارية المناسبة

لا يُناسب كل مستحوذ كل شركة. سبعة أمور تستحق التحقق منها:

- التغطية الجغرافية - هل يقوم المستحوذ بالاستحواذ مباشرة في البلدان التي يتواجد فيها عملاؤك؟ الاستحواذ المباشر في السوق يكلف أقل ويتم تسويته بشكل أسرع من الاستحواذ عبر الحدود.

- طرق الدفع المدعومة - فيزا وماستركارد أساسيتان. تحقق من أمريكان إكسبريس، وجيه سي بي، والخيارات المحلية مثل آي ديل أو بانكونتاكت، والمحافظ الرقمية (أبل باي، وجوجل باي)، وخدمة الشراء الآن والدفع لاحقًا.

- شفافية نموذج التسعير - أسعار مجمعة يمكن التنبؤ بها؛ وتقنية التبادل المعزز توفر المال عند التعامل بكميات كبيرة. اطلب جدول الرسوم الكامل قبل الالتزام بأي شيء.

- سرعة التسوية - T+1 مهمة للتدفق النقدي. بعض الجهات المستحوذة تعتمد T+2 أو T+3 بشكل افتراضي، مما يضيف تأخيرًا غير ضروري.

- أدوات إدارة عمليات رد المبالغ المدفوعة - دعم التمثيل، وأنظمة الإنذار المبكر (Visa RDR، Mastercard CDRN)، وتنبيهات ما قبل رد المبالغ المدفوعة تقلل بشكل كبير من خسائر النزاعات.

- شروط العقد - يُعدّ الالتزام طويل الأجل (من 12 إلى 36 شهرًا مع رسوم إنهاء مبكر) أمرًا شائعًا. أما العقود الشهرية المتجددة فتمنحك مرونة أكبر في اتخاذ القرارات.

- خيارات التكامل - واجهة برمجة تطبيقات REST، صفحة دفع مستضافة، دعم محطة نقاط البيع، وتوافر المكونات الإضافية لـ WooCommerce و Shopify.

الامتثال لمعيار PCI DSS في عمليات قبول التجار

معيار أمان بيانات صناعة بطاقات الدفع (PCI DSS) هو إطار أمني إلزامي لأي شركة أو مؤسسة مالية تتعامل مع بيانات البطاقات. يفرض البنك المُصدر لبطاقات الدفع الخاصة بك الامتثال لهذا المعيار، وتجاهله يُرتب تكاليف باهظة.

توجد أربعة مستويات امتثال، بناءً على حجم المعاملات السنوية:

- المستوى 1 - أكثر من 6 ملايين معاملة بالبطاقات سنوياً. تدقيق سنوي في الموقع من قبل مقيّم أمني مؤهل (QSA).

- المستوى 2 - من 1 إلى 6 ملايين معاملة. استبيان التقييم الذاتي السنوي (SAQ) بالإضافة إلى عمليات مسح الشبكة ربع السنوية.

- المستوى 3 - من 20,000 إلى مليون معاملة تجارة إلكترونية. استبيان التقييم الذاتي وعمليات المسح ربع السنوية.

- المستوى 4 - أقل من 20,000 معاملة تجارة إلكترونية. استبيان تقييم ذاتي مبسط وعمليات مسح ربع سنوية.

تقع معظم الشركات الصغيرة عبر الإنترنت في المستوى 4. استخدم صفحة دفع مستضافة أو مزود خدمة دفع مثل Stripe الذي يتعامل مع بيانات البطاقة على خوادمه الخاصة، وسيتقلص نطاق PCI الخاص بك بشكل كبير - فأنت لا تقوم بتخزين أو نقل بيانات البطاقة الخام.

عواقب عدم الامتثال: غرامات على شبكة البطاقات تُفرض من قِبل جهة الاستحواذ (عادةً ما بين 5000 و100000 دولار شهريًا)، ورسوم معاملات أعلى، وفي النهاية فقدان الحق في قبول مدفوعات البطاقات نهائيًا. تُشدد جهات الاستحواذ على تطبيق الامتثال لأن أي اختراق لنظام التاجر يُسجل عليها.

المدفوعات بالعملات المشفرة كبديل لعمليات قبول التجار

يستغرق إنشاء حساب لدى جهة تقليدية لاستلام المدفوعات وقتًا، ويتضمن شروطًا عديدة: علاقة مصرفية، وعملية تقييم ائتماني، ورسوم تبادل على كل معاملة، ومسؤولية عن عمليات رد المبالغ المدفوعة، والتزامات معيار أمان بيانات صناعة بطاقات الدفع (PCI DSS). أما بالنسبة للشركات التي تبيع عبر الحدود، فتُضاف إلى ذلك رسوم تحويل العملات.

تتجاوز العملات الرقمية جهة الاستحواذ تمامًا. فلا وجود لبنك وسيط، ولا لشبكة بطاقات، ولا لرسوم تبادل. ولأن معاملات البلوك تشين غير قابلة للإلغاء، فلا مجال لعمليات رد المبالغ المدفوعة، وهو ما يمثل تحولًا هامًا للتجار في القطاعات عالية المخاطر أو أولئك الذين لديهم عملاء منتشرين في بلدان متعددة.

تنتقل الأموال مباشرةً من البائع إلى المشتري، ولا يحتفظ بها أحد طوال الليل. ولا تتغير الرسوم بناءً على مكان إقامة العميل أو العملة التي يستخدمها. بالنسبة للشركات التي تُقلّص فيها رسوم البطاقات عبر الحدود هوامش الربح، فإن هذا يُشكّل عبئًا ماليًا كبيرًا.

يستغرق تشغيل بوابة دفع للعملات الرقمية جزءًا بسيطًا من الوقت اللازم لعلاقة الاستحواذ المباشر. إذا كنت تفكر جديًا في هذا الخيار، فإن الاطلاع على مزايا بوابة دفع العملات الرقمية - مثل عدم وجود عمليات رد مبالغ مدفوعة، وانخفاض تكلفة المعاملة، وسرعة التسوية الدولية - يمنحك أساسًا مفيدًا للمقارنة.

فيما يتعلق بمسألة اختيار مزود الخدمة، فإن اختيار بوابة دفع للعملات المشفرة تدعم أصولًا متعددة، وتحويلًا تلقائيًا للعملات الورقية، وواجهة برمجة تطبيقات نظيفة هو ما يسعى إليه معظم المطورين والتجار في نهاية المطاف.

تدعم منصة Plisio عملات البيتكوين والإيثيريوم واللايتكوين وUSDT وأكثر من اثنتي عشرة عملة أخرى برسوم ثابتة قدرها 0.5%. لا تتطلب المنصة إجراءات اعرف عميلك (KYC) ولا رسوم شهرية، كما أن مخاطر عمليات رد المبالغ المدفوعة شبه معدومة.

خاتمة

تُعدّ خدمة تحصيل المدفوعات من قبل التاجر الطبقة المالية التي تُسهّل عمليات الدفع بالبطاقات. يحتفظ البنك المُستحوذ بحساب التاجر، ويتحمّل مخاطر عمليات رد المبالغ المدفوعة والاحتيال، ويُحوّل الأموال إلى الشركة بعد إتمام كل معاملة. إنّ معرفة موقع البنك المُستحوذ - منفصلاً عن مُعالج الدفع، ومُقابلاً للبنك المُصدر، وخاضعاً لمسؤولية شبكات البطاقات مثل فيزا وماستركارد - يُتيح لأي صاحب عمل فهمًا أوضح لتكاليفه وخياراته.

بالنسبة لمعظم الشركات، يُعدّ نظام تحصيل المدفوعات من التجار النموذج الأمثل لقبول البطاقات محليًا. ويزداد الأمر تعقيدًا مع المدفوعات الدولية، والفئات عالية المخاطر، وأي شخص يرغب في تجنب مخاطر رد المبالغ المدفوعة. لن تحلّ مدفوعات العملات الرقمية محلّ نظام تحصيل المدفوعات في جميع الحالات، ولكنها تُوفّر للتجار المناسبين مسارًا أسهل بكثير لقبول المدفوعات عالميًا.