मर्चेंट एक्वायरिंग: एक्वायरर्स, इश्यूअर्स और पेमेंट प्रोसेसर्स की व्याख्या

जब भी कोई ग्राहक कार्ड से भुगतान करता है, वित्तीय संस्थानों की एक श्रृंखला सक्रिय हो जाती है। वह संस्था जो वास्तव में व्यापारी को भुगतान स्वीकार करने में सक्षम बनाती है, वह है मर्चेंट एक्वायरर। मर्चेंट एक्वायरर वह बुनियादी ढांचा है जो हर कार्ड लेनदेन के पीछे काम करता है, चाहे बिक्री किसी दुकान में हो, ई-कॉमर्स चेकआउट पर हो या किसी ऐप के माध्यम से। भुगतान बुनियादी ढांचे का चयन करने, शुल्क पर बातचीत करने या विकल्पों की तुलना करने वाले किसी भी व्यवसाय के मालिक के लिए, यह जानना कि यह कैसे काम करता है, पांच मिनट का समय लेने लायक है।

मर्चेंट एक्वायरिंग क्या है?

सरल शब्दों में कहें तो, मर्चेंट एक्वायरिंग वह माध्यम है जो किसी व्यवसाय को कार्ड से भुगतान स्वीकार करने की क्षमता से अलग करता है। यह सेवा एक बैंक या लाइसेंस प्राप्त वित्तीय संस्थान द्वारा प्रदान की जाती है। वह संस्थान मर्चेंट एक्वायरर कहलाता है, जिसे कभी-कभी एक्वायरिंग बैंक भी कहा जाता है।

अधिग्रहण करने वाला बैंक निष्क्रिय नहीं होता। यह व्यापारी खाता रखता है, जो एक होल्डिंग खाता होता है जहाँ कार्ड से किए गए भुगतान की राशि जमा होती है, इससे पहले कि व्यवसाय वास्तव में उस पैसे का उपयोग कर सके। यह व्यवसाय को वीज़ा, मास्टरकार्ड जैसे कार्ड नेटवर्क के साथ पंजीकृत भी करता है और व्यापारी के लेन-देन से संबंधित किसी भी घटना के लिए वित्तीय जिम्मेदारी लेता है। इसमें चार्जबैक और धोखाधड़ी से होने वाले नुकसान भी शामिल हैं।

इसीलिए यह महज़ एक तकनीकी व्यवस्था नहीं है। कोई भी मर्चेंट एक्वायरर किसी नए ग्राहक को स्वीकार करने से पहले, उस व्यवसाय का मूल्यांकन करता है। वह लेन-देन की मात्रा, व्यवसाय किस उद्योग में है, चार्जबैक का इतिहास और वित्तीय स्थिति की जाँच करता है। जुआ प्लेटफॉर्म, ट्रैवल कंपनियां और सब्सक्रिप्शन आधारित व्यवसाय आमतौर पर कड़ी जाँच से गुज़रते हैं और उन्हें ज़्यादा भुगतान करना पड़ता है। एक्वायरर जोखिम उठा रहा है, इसलिए वह उसी के अनुसार कीमत तय करता है।

मर्चेंट एक्वायरिंग प्रक्रिया कैसे काम करती है

खरीददार की तरफ से कार्ड से किया गया भुगतान तुरंत दिखाई देता है। लेकिन असल में, लगभग दो सेकंड में पांच प्रक्रियाएं पूरी हो जाती हैं।

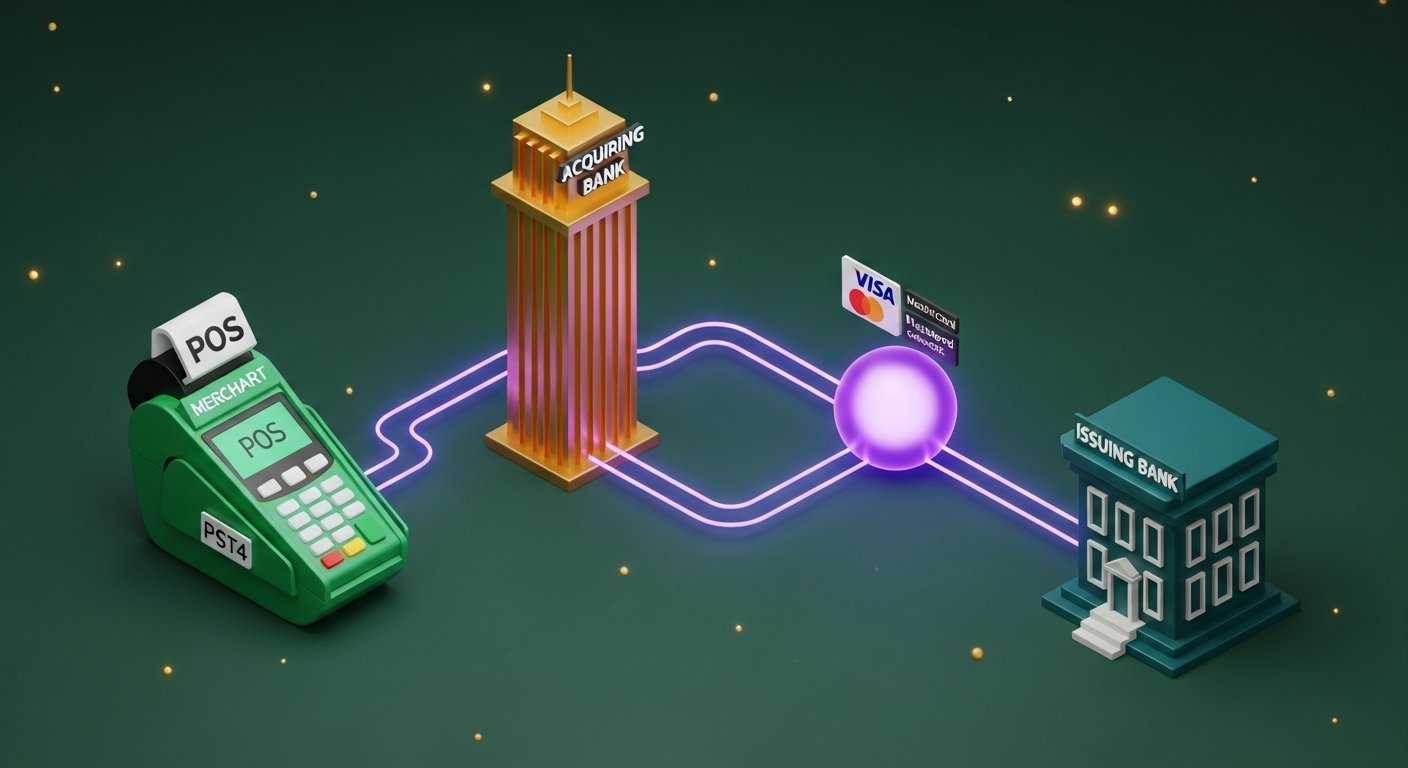

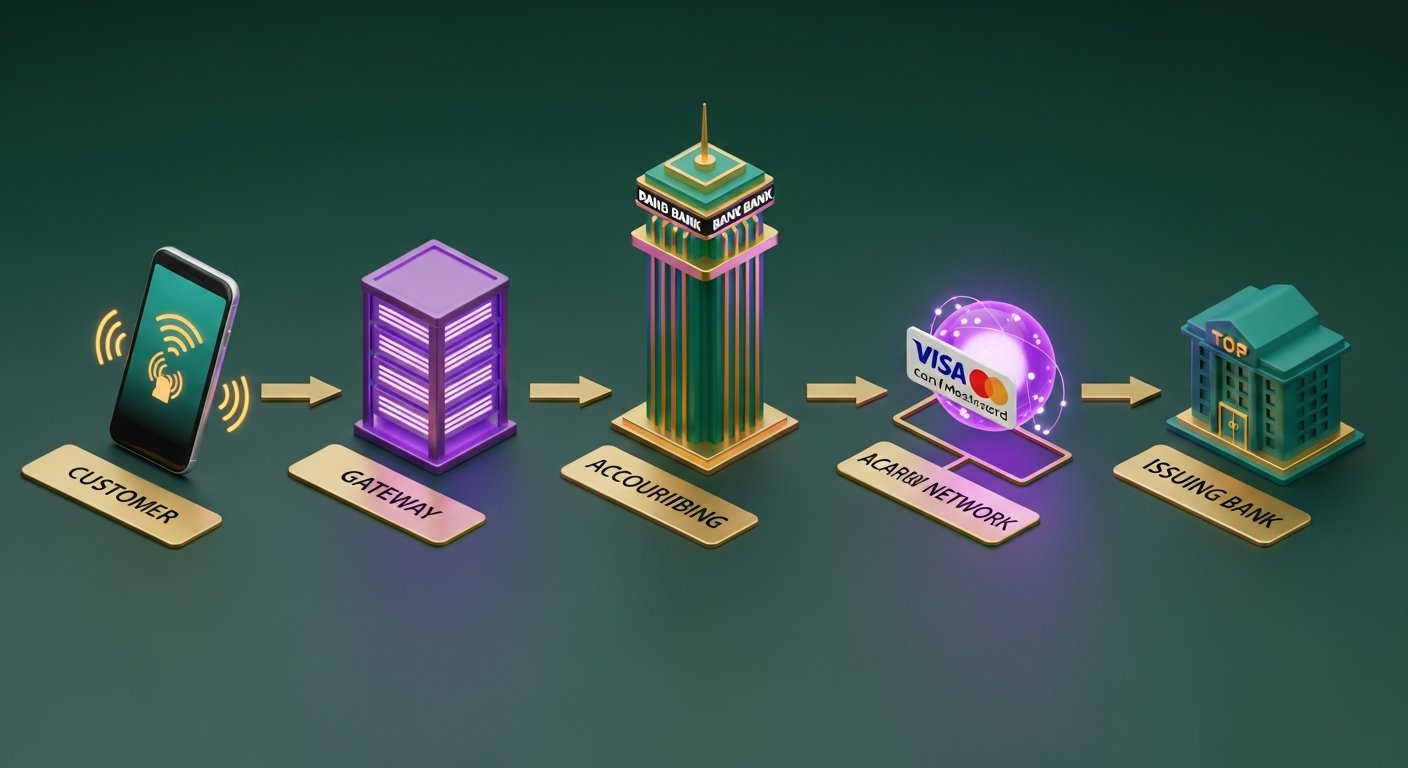

- ग्राहक भुगतान की प्रक्रिया शुरू करता है — कार्ड टैप करता है, चिप डालता है, या ऑनलाइन कार्ड विवरण टाइप करता है। टर्मिनल या पेमेंट गेटवे डेटा को कैप्चर कर लेता है।

- पेमेंट गेटवे लेन-देन के विवरण को एन्क्रिप्ट करता है और उसे व्यापारी के एक्वायरिंग बैंक तक पहुंचाता है। यह प्रक्रिया एक्वायरर के अपने गेटवे या किसी तीसरे पक्ष के गेटवे के माध्यम से होती है।

- अधिग्रहणकर्ता बैंक लेन-देन को संबंधित कार्ड नेटवर्क (वीज़ा, मास्टरकार्ड या अमेरिकन एक्सप्रेस) को भेजता है। कार्ड नेटवर्क ग्राहक के कार्ड जारी करने वाले बैंक की पहचान करता है।

- जारीकर्ता बैंक स्वीकृति देता है या अस्वीकार करता है — कार्ड नेटवर्क अनुरोध को जारीकर्ता बैंक को भेजता है, जो धनराशि, धोखाधड़ी के संकेतों और कार्ड की स्थिति की जाँच करता है। स्वीकृति या अस्वीकृति की जानकारी 1-3 सेकंड में उसी प्रक्रिया के माध्यम से वापस आ जाती है।

- इसके बाद क्लियरिंग और सेटलमेंट की प्रक्रिया शुरू होती है — एक बार अधिकृत हो जाने पर, लेनदेन क्लियरिंग में जाता है, जहां अधिग्रहणकर्ता और जारीकर्ता बैंक विवरणों का मिलान करते हैं। सेटलमेंट के दौरान वास्तविक धनराशि का हस्तांतरण होता है। इस प्रक्रिया में आमतौर पर 1-3 कार्यदिवस लगते हैं, हालांकि कुछ अधिग्रहणकर्ता अब T+1 या उसी दिन भुगतान का विकल्प भी प्रदान करते हैं।

व्यापारी को एक अनुमोदन कोड मिलता है। ग्राहक को एक रसीद मिलती है। काम पूरा।

मर्चेंट एक्वायरर बनाम पेमेंट प्रोसेसर: मुख्य अंतर

"मर्चेंट एक्वायरर" और "पेमेंट प्रोसेसर" शब्दों का प्रयोग अक्सर एक दूसरे के स्थान पर किया जाता है, लेकिन ये दोनों एक ही चीज़ नहीं हैं। यह भ्रम स्वाभाविक है क्योंकि आजकल कई सेवा प्रदाता दोनों सेवाएं प्रदान करते हैं, लेकिन अनुबंध पढ़ते समय या प्रति लेनदेन अपनी वास्तविक लागत की गणना करते समय यह अंतर महत्वपूर्ण हो जाता है।

| व्यापारी अधिग्रहणकर्ता | भुगतान प्रोसेसर | |

|---|---|---|

| मुख्य भूमिका | व्यापारी खाता रखता है, वित्तीय जोखिम वहन करता है। | यह विभिन्न पक्षों के बीच लेन-देन संबंधी डेटा को नियंत्रित करता है। |

| नियामक आवश्यकता | इसके लिए बैंकिंग लाइसेंस या कार्ड नेटवर्क की सदस्यता आवश्यक है। | कम नियामक सीमा — बैंकिंग लाइसेंस की आवश्यकता नहीं |

| व्यापारी से संबंध | निधियों को रखता है, स्वीकृति की शर्तें निर्धारित करता है, जोखिम का बीमा करता है। | लेनदेन प्रौद्योगिकी और डेटा स्थानांतरण का प्रबंधन करता है |

| जोखिम का सामना करना | चार्जबैक, धोखाधड़ी, व्यापारी दिवालियापन | न्यूनतम प्रत्यक्ष वित्तीय जोखिम |

| उदाहरण | बार्कलेकार्ड, वर्ल्डपे, लॉयड्स कार्डनेट | स्ट्राइप (प्रोसेसर के रूप में), ब्रेनट्री, एडियन (प्रोसेसर के रूप में) |

व्यवहार में, भुगतान प्रोसेसर भुगतान गेटवे और अधिग्रहणकर्ता बैंक के बीच स्थित होता है, जो कार्ड डेटा के तकनीकी संचालन को संभालता है। अधिग्रहणकर्ता के पास धन और संबंध दोनों होते हैं।

स्ट्राइप, एडियन, चेकआउट डॉट कॉम और स्क्वायर जैसे भुगतान सेवा प्रदाता प्रोसेसर और एक्वायरर दोनों के रूप में कार्य करते हैं। वे व्यापारियों को अपने स्वयं के एक्वायरिंग लाइसेंस के अंतर्गत रखते हैं, यही कारण है कि उनके साथ जुड़ने में मिनटों का समय लगता है, जबकि प्रत्यक्ष एक्वायरिंग संबंध में आमतौर पर हफ्तों लग जाते हैं।

अधिग्रहणकर्ता बैंक बनाम जारीकर्ता बैंक: क्या अंतर है?

कार्ड से होने वाला हर लेन-देन दो बैंकों से जुड़ा होता है। अधिकतर लोग उनमें से एक बैंक को जानते हैं - बस उन्हें इसका एहसास नहीं होता।

एक्वायरिंग बैंक, व्यापारी का बैंक होता है। लेन-देन पूरा होने के बाद, यह कार्ड नेटवर्क से भुगतान की राशि प्राप्त करता है और उसे व्यापारी के खाते में जमा कर देता है।

जारीकर्ता बैंक कार्डधारक का बैंक होता है—वह संस्था जिसने ग्राहक द्वारा स्वाइप किए गए वीज़ा या मास्टरकार्ड को जारी किया है। भुगतान अनुरोध प्राप्त होने पर, जारीकर्ता बैंक उपलब्ध धनराशि, धोखाधड़ी स्कोर और कार्ड की स्थिति के आधार पर उसे स्वीकृत या अस्वीकृत करने का निर्णय लेता है।

| अधिग्रहणकर्ता बैंक | जारीकर्ता बैंक | |

|---|---|---|

| यह किसका बैंक है? | व्यापारी का | कार्डधारक का |

| किसी लेन-देन में भूमिका | भुगतान प्राप्त करता है और उसे अपने पास रखता है | लेनदेन को स्वीकृत या अस्वीकृत करता है |

| चार्जबैक का जोखिम कौन वहन करता है? | अधिग्रहणकर्ता (प्रारंभिक रूप से) | जारीकर्ता चार्जबैक नियमों को लागू करता है |

| उदाहरण | बार्कलेकार्ड, वर्ल्डपे, चेज़ मर्चेंट सर्विसेज | एचएसबीसी, लॉयड्स, मोंज़ो, चेज़ (कार्ड जारीकर्ता के रूप में) |

दोनों बैंक पंजीकृत कार्ड नेटवर्क के सदस्य हैं। इसी साझा सदस्यता के कारण वे प्रतिदिन लाखों लेन-देनों में वास्तविक समय में डेटा और धनराशि का आदान-प्रदान कर पाते हैं।

मर्चेंट एक्वायरर कौन-कौन सी सेवाएं प्रदान करता है?

अधिग्रहणकर्ता केवल व्यापारी खाते को आरक्षित रखने से कहीं अधिक कार्य करते हैं। एक मानक अधिग्रहण संबंध में निम्नलिखित शामिल होते हैं:

- व्यापारी खाता सेटअप और प्रबंधन — कार्ड से भुगतान प्राप्त करने वाला विशेष खाता

- भुगतान गेटवे तक पहुंच — या तो अधिग्रहणकर्ता का अपना गेटवे या तृतीय-पक्ष गेटवे के लिए एकीकरण समर्थन

- धोखाधड़ी की निगरानी — संदिग्ध लेन-देन को मंजूरी मिलने से पहले ही पकड़ने के लिए वास्तविक समय में जोखिम स्कोरिंग।

- चार्जबैक हैंडलिंग और विवाद प्रबंधन — कार्डधारक द्वारा अपने जारीकर्ता बैंक के साथ किसी शुल्क पर विवाद करने की स्थिति में प्रक्रिया का संचालन करना।

- PCI DSS अनुपालन संबंधी दिशानिर्देश — व्यापारियों को पेमेंट कार्ड इंडस्ट्री डेटा सिक्योरिटी स्टैंडर्ड की आवश्यकताओं को पूरा करने में सहायता प्रदान करते हैं

- निपटान और मिलान रिपोर्टिंग — लेन-देन, शुल्क और शुद्ध भुगतान का दैनिक या साप्ताहिक विवरण

- बहु-मुद्रा और अंतर्राष्ट्रीय अधिग्रहण — विभिन्न बाजारों में कई मुद्राओं में कार्ड भुगतान स्वीकार करना

- मुद्रा रूपांतरण — अंतरराष्ट्रीय कार्डधारकों के लिए गतिशील मुद्रा रूपांतरण (DCC) सुविधा, जो अपनी घरेलू मुद्रा में भुगतान करना चाहते हैं।

अधिग्रहणकर्ताओं के बीच चार्जबैक प्रबंधन की गुणवत्ता में काफी अंतर होता है। उच्च जोखिम वाली श्रेणियों में काम करने वाले व्यवसायों के लिए, अक्सर यही वह कारक होता है जो निर्णय को निर्णायक बना देता है।

व्यापारी अधिग्रहण शुल्क और मूल्य निर्धारण मॉडल

मर्चेंट एक्वायरिंग फीस तीन स्तरों में आती है, भले ही आपके स्टेटमेंट में केवल एक प्रतिशत दिखाया गया हो।

| शुल्क घटक | यह क्या है | किसे मिलता है? | सामान्य सीमा |

|---|---|---|---|

| विनिमय शुल्क | कार्ड नेटवर्क द्वारा निर्धारित मूल लेनदेन लागत | जारीकर्ता बैंक | प्रति लेनदेन 0.2%–2%+ |

| योजना शुल्क | नेटवर्क एक्सेस शुल्क | वीज़ा / मास्टरकार्ड | 0.1%–0.3% |

| अधिग्रहणकर्ता मार्जिन | अधिग्रहण करने वाले बैंक का लेनदेन पर लाभ | अधिग्रहणकर्ता बैंक | 0.1%–0.5% |

| मिश्रित दर | तीनों को मिलाकर एक दर निर्धारित की गई | व्यापारी सभी भुगतान करता है | 1.5%–3.5% |

अधिकांश छोटे व्यापारियों को मिश्रित दर मिलती है: एक निश्चित प्रतिशत जिसमें इंटरचेंज, स्कीम शुल्क और अधिग्रहणकर्ता का कमीशन शामिल होता है। बजट बनाना आसान है, लेकिन यह पूरी तरह पारदर्शी नहीं है। आप यह नहीं बता सकते कि उस 2.5% में से कितना कमीशन जारीकर्ता बैंक को जा रहा है और कितना आपके अधिग्रहणकर्ता के पास रह रहा है।

बड़े व्यापारी इंटरचेंज++ मूल्य निर्धारण (लागत-प्लस) पर बातचीत करते हैं। वास्तविक इंटरचेंज और स्कीम शुल्क लागत के बराबर ही ग्राहकों तक पहुंचते हैं, साथ ही एक निश्चित अधिग्रहणकर्ता मार्जिन भी जोड़ा जाता है। इसका हिसाब-किताब करना थोड़ा मुश्किल है, लेकिन अधिक मात्रा में लेन-देन करने पर यह काफी सस्ता पड़ता है। इससे मिश्रित मूल्य निर्धारण की एक छिपी हुई बात भी सामने आती है: जब कोई ग्राहक प्रीमियम रिवॉर्ड कार्ड से भुगतान करता है, तो उस कार्ड पर इंटरचेंज दर एक मानक डेबिट कार्ड की तुलना में अधिक होती है।

ध्यान देने योग्य अन्य शुल्क हैं: मासिक शुल्क, न्यूनतम मासिक शुल्क, पीसीआई अनुपालन न करने का शुल्क और विवादित लेनदेन पर लगभग 10-25 पाउंड का चार्जबैक शुल्क। इन शुल्कों के माध्यम से अधिग्रहणकर्ता छोटे खातों पर चुपचाप अपना मार्जिन वसूल करते हैं।

सही मर्चेंट एक्वायरर का चुनाव कैसे करें

हर अधिग्रहणकर्ता हर व्यवसाय के लिए उपयुक्त नहीं होता। जाँच करने योग्य सात बातें:

- भौगोलिक कवरेज — क्या अधिग्रहणकर्ता सीधे उन देशों में अधिग्रहण करता है जहां आपके ग्राहक मौजूद हैं? किसी बाजार में सीधे अधिग्रहण करना सीमा पार अधिग्रहण की तुलना में सस्ता होता है और प्रक्रिया तेजी से पूरी होती है।

- समर्थित भुगतान विधियाँ — वीज़ा और मास्टरकार्ड अनिवार्य हैं। एमेक्स, जेसीबी, स्थानीय विकल्प जैसे आईडियल या बैनकॉन्टैक्ट, डिजिटल वॉलेट (एप्पल पे, गूगल पे) और बीएनपीएल की जाँच करें।

- मूल्य निर्धारण मॉडल में पारदर्शिता — मिश्रित दरें पूर्वानुमान योग्य होती हैं; इंटरचेंज++ से अधिक मात्रा में खरीदारी करने पर बचत होती है। किसी भी समझौते पर सहमति देने से पहले पूरी शुल्क सूची अवश्य मांग लें।

- निपटान की गति — नकदी प्रवाह के लिए T+1 महत्वपूर्ण है। कुछ अधिग्रहणकर्ता T+2 या T+3 को डिफ़ॉल्ट मानते हैं, जिससे अनावश्यक विलंब होता है।

- चार्जबैक प्रबंधन उपकरण — प्रतिनिधित्व समर्थन, प्रारंभिक चेतावनी प्रणाली (वीज़ा आरडीआर, मास्टरकार्ड सीडीआरएन), और प्री-चार्जबैक अलर्ट विवादों से होने वाले नुकसान को काफी हद तक कम करते हैं।

- अनुबंध की शर्तें — लंबी अवधि का लॉक-इन (12-36 महीने, जिसमें समय से पहले समाप्ति शुल्क लगता है) आम है। मासिक आधार पर चलने वाले अनुबंध आपको अधिक लचीलापन देते हैं।

- एकीकरण विकल्प — REST API, होस्टेड भुगतान पृष्ठ, POS टर्मिनल समर्थन, और WooCommerce और Shopify के लिए प्लगइन की उपलब्धता।

मर्चेंट एक्वायरिंग में पीसीआई डीएसएस अनुपालन

PCI DSS भुगतान कार्ड उद्योग डेटा सुरक्षा मानक है, जो कार्ड डेटा से संबंधित किसी भी व्यवसाय या वित्तीय संस्थान के लिए अनिवार्य सुरक्षा ढांचा है। आपका अधिग्रहण बैंक इसका अनुपालन सुनिश्चित करता है, और इसकी अनदेखी करने पर गंभीर परिणाम भुगतने पड़ सकते हैं।

वार्षिक लेनदेन की मात्रा के आधार पर अनुपालन के चार स्तर मौजूद हैं:

- स्तर 1 — प्रति वर्ष 6 मिलियन से अधिक कार्ड लेनदेन। एक योग्य सुरक्षा मूल्यांकनकर्ता (क्यूएसए) द्वारा वार्षिक ऑन-साइट ऑडिट।

- स्तर 2 — 1-6 मिलियन लेनदेन। वार्षिक स्व-मूल्यांकन प्रश्नावली (एसएक्यू) के साथ-साथ त्रैमासिक नेटवर्क स्कैन।

- स्तर 3 — 20,000 से 1 मिलियन ई-कॉमर्स लेनदेन। एसएक्यू और त्रैमासिक स्कैन।

- स्तर 4 — 20,000 से कम ई-कॉमर्स लेनदेन। सरलीकृत एसएक्यू और त्रैमासिक स्कैन।

अधिकांश छोटे ऑनलाइन व्यवसाय लेवल 4 पर आते हैं। होस्टेड पेमेंट पेज या स्ट्राइप जैसे पीएसपी का उपयोग करें जो अपने सर्वरों पर कार्ड डेटा को संभालता है, और आपका पीसीआई दायरा काफी कम हो जाता है - आप कार्ड का कच्चा डेटा संग्रहीत या प्रसारित नहीं कर रहे हैं।

नियमों का पालन न करने के परिणाम: आपके एक्वायरर द्वारा लगाए गए कार्ड नेटवर्क के जुर्माने (आमतौर पर $5,000–$100,000 प्रति माह), बढ़े हुए लेनदेन शुल्क, और अंततः कार्ड से भुगतान स्वीकार करने का अधिकार खोना। एक्वायरर नियमों का सख्ती से पालन करवाते हैं क्योंकि व्यापारी के सिस्टम में किसी भी प्रकार की चूक का रिकॉर्ड उनके खाते में दर्ज होता है।

मर्चेंट एक्वायरिंग के विकल्प के रूप में क्रिप्टो भुगतान

किसी पारंपरिक मर्चेंट एक्वायरर के साथ सेटअप करने में समय लगता है और इसके साथ कई शर्तें जुड़ी होती हैं: बैंकिंग संबंध, अंडरराइटिंग प्रक्रिया, प्रत्येक लेनदेन पर इंटरचेंज शुल्क, चार्जबैक देयता, पीसीआई डीएसएस दायित्व। सीमा पार बिक्री करने वाले व्यवसायों के लिए, मुद्रा रूपांतरण शुल्क भी अतिरिक्त हो जाते हैं।

क्रिप्टोकरेंसी में एक्वायरर की भूमिका बिल्कुल नहीं होती। इसमें कोई बैंक, कार्ड नेटवर्क या इंटरचेंज नहीं होता। ब्लॉकचेन लेनदेन अपरिवर्तनीय होते हैं, इसलिए कोई चार्जबैक नहीं होता - जो उच्च जोखिम वाले उद्योगों में काम करने वाले व्यापारियों या कई देशों में फैले ग्राहकों वाले व्यापारियों के लिए एक महत्वपूर्ण बदलाव है।

पैसा सीधे खरीदार से विक्रेता तक पहुंचता है। इसे कोई रातोंरात अपने पास नहीं रखता। ग्राहक कहाँ रहता है या उसके बटुए में कौन सी मुद्रा है, इसके आधार पर शुल्क नहीं बदलते। ऐसे व्यवसाय के लिए जहाँ सीमा पार कार्ड शुल्क चुपचाप मुनाफे को कम कर रहे हैं, यह बात मायने रखती है।

क्रिप्टोकरेंसी पेमेंट गेटवे शुरू करने में डायरेक्ट एक्वायरिंग रिलेशनशिप की तुलना में बहुत कम समय लगता है। यदि आप इस विकल्प पर गंभीरता से विचार कर रहे हैं, तो क्रिप्टोकरेंसी पेमेंट गेटवे के फायदों के बारे में पढ़ना - जैसे कि कोई चार्जबैक नहीं, प्रति लेनदेन कम लागत, अंतरराष्ट्रीय स्तर पर तेज़ सेटलमेंट - आपको तुलना के लिए एक उपयोगी आधार प्रदान करता है।

जब प्रदाता चुनने की बात आती है, तो ज्यादातर डेवलपर और व्यापारी मल्टी-एसेट सपोर्ट, स्वचालित फिएट रूपांतरण और एक साफ एपीआई वाले क्रिप्टो पेमेंट गेटवे को चुनने पर ही ध्यान केंद्रित करते हैं।

प्लिसियो बिटकॉइन, इथेरियम, लाइटकॉइन, यूएसडीटी और एक दर्जन से अधिक अन्य एसेट्स को 0.5% की निश्चित ब्याज दर पर हैंडल करता है। इसमें मर्चेंट केवाईसी की आवश्यकता नहीं है, कोई मासिक शुल्क नहीं है और चार्जबैक का जोखिम लगभग न के बराबर है।

निष्कर्ष

मर्चेंट एक्वायरिंग वह वित्तीय परत है जो कार्ड से भुगतान को सुचारू रूप से संचालित करती है। एक्वायरिंग बैंक व्यापारी का खाता रखता है, चार्जबैक और धोखाधड़ी के जोखिम को वहन करता है, और प्रत्येक लेनदेन के निपटान के बाद व्यवसाय को धनराशि हस्तांतरित करता है। यह जानना कि मर्चेंट एक्वायरर कहाँ स्थित है — भुगतान प्रोसेसर से अलग, जारीकर्ता बैंक के विपरीत, और वीज़ा और मास्टरकार्ड जैसे कार्ड नेटवर्क के प्रति जवाबदेह — किसी भी व्यवसाय के स्वामी को अपनी लागतों और विकल्पों की बेहतर समझ प्रदान करता है।

अधिकांश व्यवसायों के लिए, घरेलू कार्ड स्वीकृति हेतु मर्चेंट एक्वायरिंग सही मॉडल है। अंतर्राष्ट्रीय भुगतानों, उच्च जोखिम वाली श्रेणियों और चार्जबैक के जोखिम से बचने की चाह रखने वालों के लिए यह मॉडल अधिक जटिल हो जाता है। क्रिप्टो भुगतान हर स्थिति में एक्वायरिंग का विकल्प नहीं बन सकते, लेकिन सही व्यापारियों के लिए ये वैश्विक स्तर पर भुगतान स्वीकार करने का एक सरल मार्ग प्रदान करते हैं।