Ödeme Kabulü: Ödeme Kabul Eden Kuruluşlar, Ödeme Kartı Veren Kuruluşlar ve Ödeme İşlemcileri Hakkında Açıklamalar

Bir müşteri kartla ödeme yaptığında, bir dizi finansal kurum harekete geçer. Ödeme işlemini gerçekleştirebilen asıl kurum ise ödeme kabul eden kuruluştur. Ödeme kabul eden kuruluş, ister bir mağazada, ister bir e-ticaret sitesinde, isterse bir uygulama üzerinden olsun, her kart işlemine temel oluşturan altyapıdır. Ödeme altyapısı seçen, ücretler konusunda pazarlık yapan veya alternatifleri karşılaştıran herhangi bir işletme sahibi için, bu altyapının nasıl çalıştığını bilmek, ayıracağınız beş dakikaya değer.

Satıcı Edinimi Nedir?

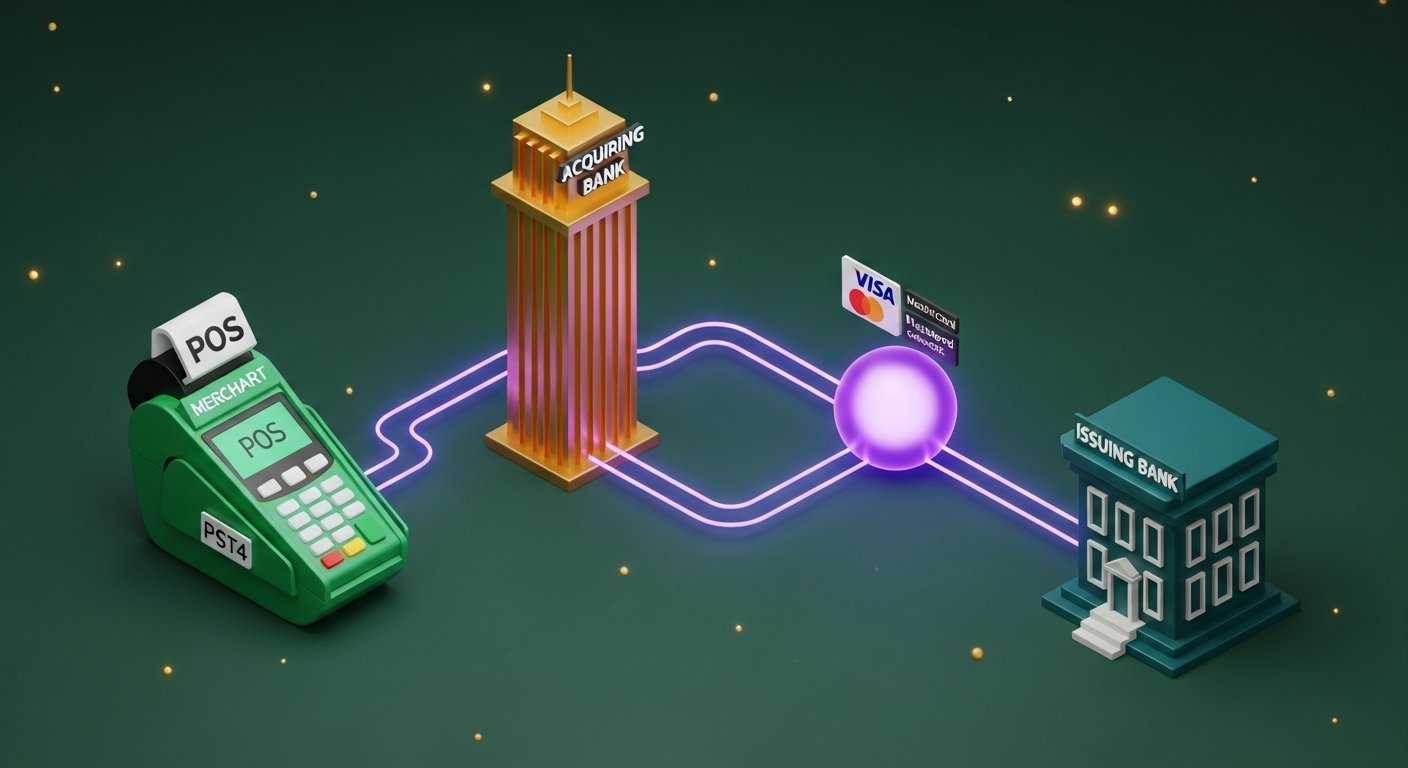

Basitçe ifade etmek gerekirse, ödeme kabul sistemi, bir işletmenin kartla ödeme alabilme yeteneği ile arasında duran şeydir. Bu hizmeti bir banka veya lisanslı finans kurumu sağlar. Bu kurum, bazen ödeme kabul bankası olarak da adlandırılan ödeme kabul eden kuruluştur.

Ödeme işlemini gerçekleştiren banka pasif bir konumda değildir. İşletmenin parayı fiilen kullanabilmesi için kart ödemelerinin toplandığı hesap olan satıcı hesabını elinde tutar. Ayrıca işletmeyi Visa, Mastercard gibi kart ağlarına kaydeder ve satıcının işlemlerinde meydana gelebilecek her türlü mali sorumluluğu üstlenir. Bu, ters ibrazları ve dolandırıcılık kayıplarını da içerir.

Bu nedenle bu sadece teknik bir düzenleme değil. Herhangi bir ödeme işlemcisi yeni bir müşteriyi kabul etmeden önce işletmeyi inceler. İşlem hacimlerini, işletmenin hangi sektörde olduğunu, geri ödeme geçmişini ve finansal sağlığını kontrol eder. Kumar platformları, seyahat şirketleri ve abonelik tabanlı işletmeler daha sıkı bir incelemeye tabi tutulur ve daha fazla ödeme yapmak zorunda kalırlar. Ödeme işlemcisi risk aldığı için fiyatlandırmayı da buna göre yapar.

Ödeme Kabul Süreci Nasıl İşler?

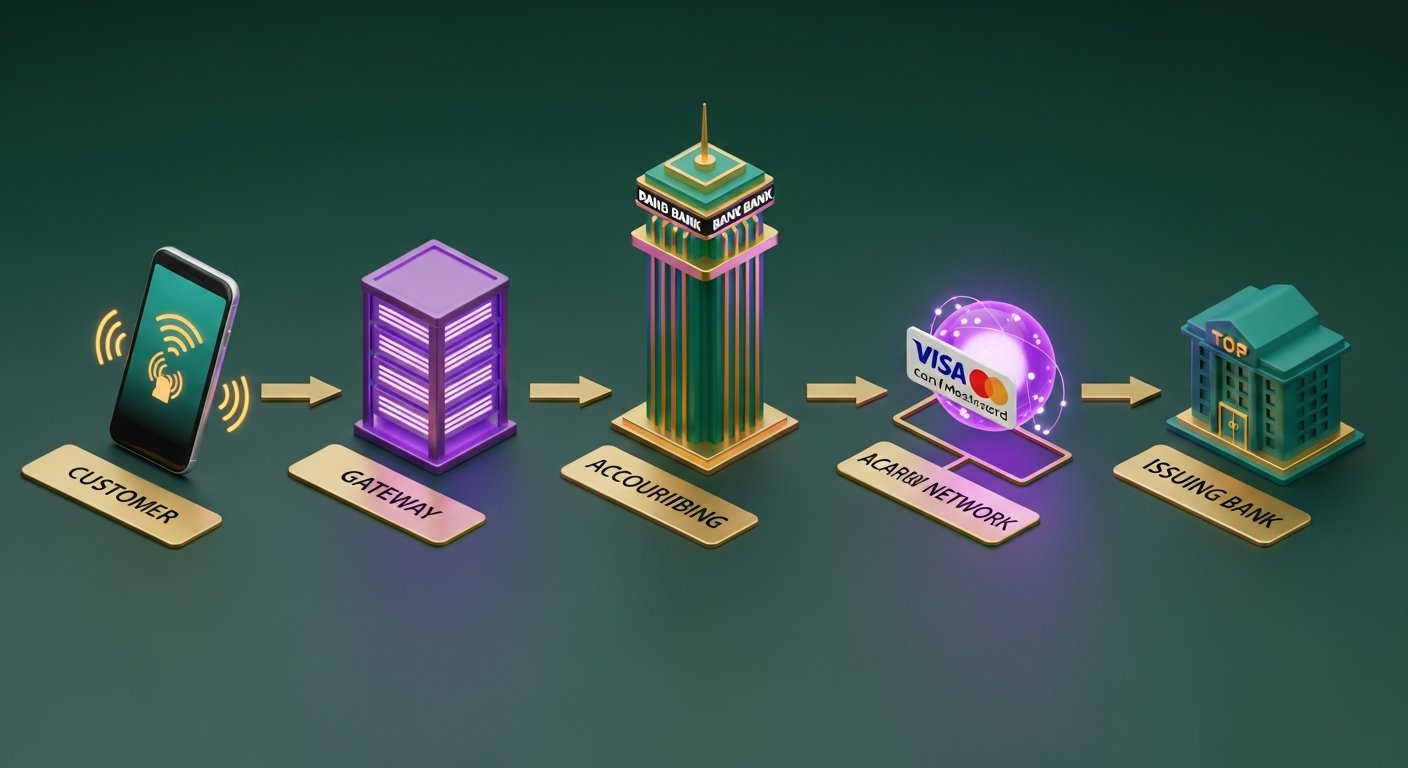

Alıcı açısından bakıldığında kartla ödeme anında gerçekleşiyor gibi görünür. Ekranın arkasında ise yaklaşık iki saniyede beş adım gerçekleşir.

- Müşteri ödeme işlemini başlatır ; kartını okutur, çip takar veya çevrimiçi olarak kart bilgilerini girer. Terminal veya ödeme geçidi verileri yakalar.

- Ödeme ağ geçidi, verileri işlem yapan bankaya gönderir ; ödeme ağ geçidi işlem detaylarını şifreler ve bunları satıcının işlem yaptığı bankaya yönlendirir. Bu işlem, bankanın kendi ağ geçidi veya üçüncü taraf bir ağ geçidi üzerinden gerçekleşir.

- Ödemeyi alan banka, işlemi ilgili kart ağına (Visa, Mastercard veya Amex) yönlendirir . Kart ağı, müşterinin kartını çıkaran bankayı belirler.

- Kartı veren banka onaylar veya reddeder ; kart ağı, talebi veren bankaya iletir ve banka fonları, dolandırıcılık sinyallerini ve kart durumunu kontrol eder. Onay veya ret işlemi 1-3 saniye içinde aynı zincirde tekrar gerçekleşir.

- Onaylandıktan sonra, işlem takas aşamasına geçer ; burada alıcı ve ihraç eden banka ayrıntıları uzlaştırır. Ödeme aşaması ise gerçek fonların transferini sağlar. Bu kısım genellikle 1-3 iş günü sürer, ancak bazı alıcılar artık T+1 veya aynı gün seçenekleri de sunmaktadır.

Satıcı bir onay kodu alır. Müşteri bir fiş alır. İşlem tamam.

Ödeme İşlemcisi ile Ödeme Kabul Eden Kuruluş Arasındaki Temel Farklar

"Ödeme işlemcisi" ve "ödeme sağlayıcısı" terimleri birbirinin yerine kullanılsa da aynı şey değillerdir. Birçok sağlayıcının artık her ikisini de sunduğu düşünüldüğünde bu karışıklık anlaşılabilir, ancak bir sözleşmeyi okurken veya işlem başına gerçek maliyetinizi hesaplarken bu ayrım önemlidir.

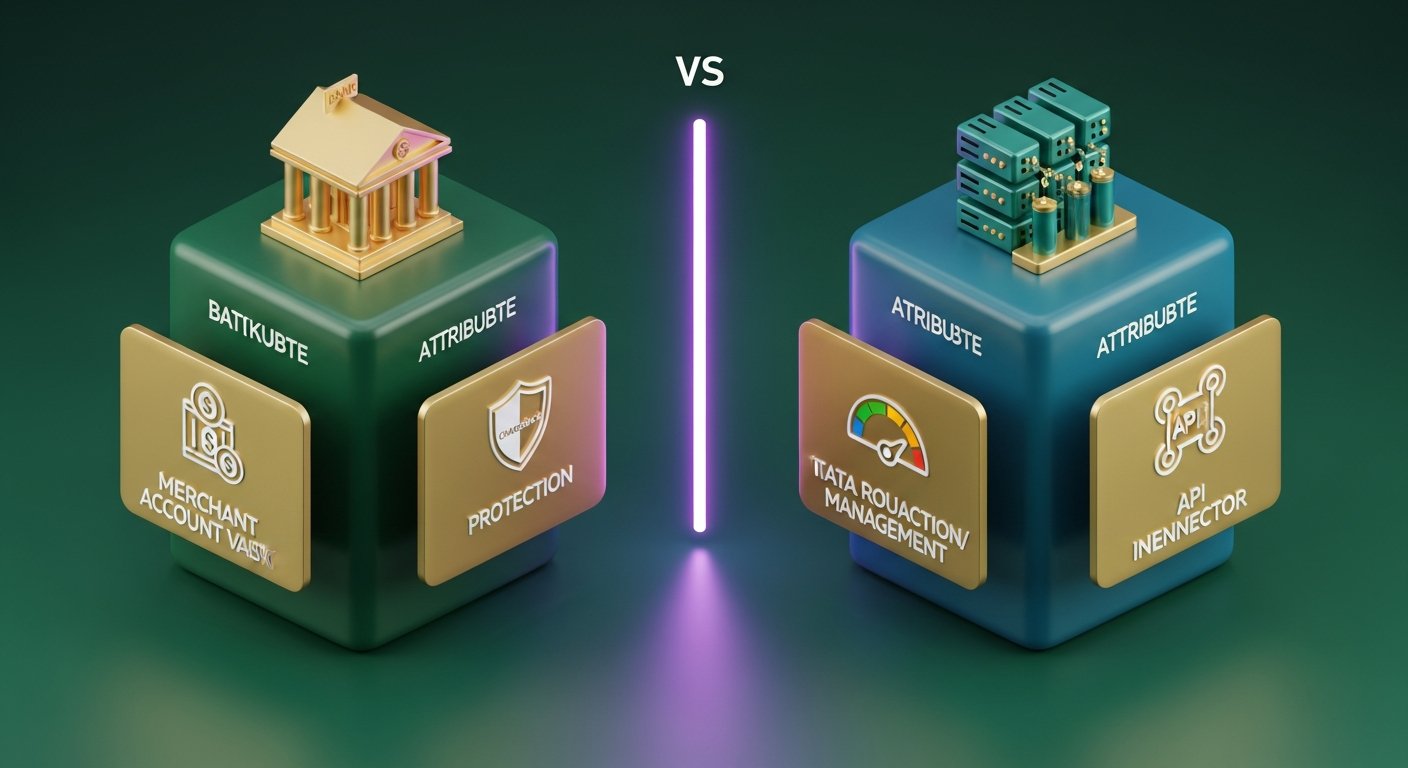

| Satıcı Edinici | Ödeme İşlemcisi | |

|---|---|---|

| Temel rol | Ticari hesabı elinde bulundurur, finansal riski üstlenir. | Taraflar arasında işlem verilerini yönlendirir. |

| Düzenleyici gereklilik | Bankacılık lisansı veya kart ağı üyeliği gereklidir. | Daha düşük düzenleyici eşik — bankacılık lisansına gerek yok |

| Tüccarla ilişki | Fonları yönetir, kabul şartlarını belirler, riski üstlenir. | İşlem teknolojisi ve veri aktarımını yönetir. |

| Risk maruziyeti | Geri ödemeler, dolandırıcılık, satıcı iflası | Minimum doğrudan finansal risk |

| Örnekler | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (işlemci olarak), Braintree, Adyen (işlemci olarak) |

Pratikte, ödeme işlemcisi ödeme ağ geçidi ile ödeme kabul eden banka arasında yer alır ve kart verilerinin teknik yönlendirmesini gerçekleştirir. Ödeme kabul eden banka ise parayı ve ilişkiyi elinde tutar.

Stripe, Adyen, Checkout.com ve Square gibi ödeme hizmeti sağlayıcıları hem işlemci hem de alıcı olarak hareket eder. Satıcıları kendi alıcı lisansları altına alırlar; bu nedenle onlarla entegrasyon süreci, doğrudan alıcı ilişkisinin genellikle gerektirdiği haftalar yerine dakikalar sürer.

Krediyi Alan Banka ile Krediyi İhraç Eden Banka Arasındaki Fark Nedir?

Her kredi kartı işlemi iki bankayı etkiler. Çoğu insan bunlardan birini bilir, sadece bunun farkında değildir.

Ödeme işlemini gerçekleştiren banka, satıcının bankasıdır. İşlem tamamlandıktan sonra, kart ağından ödeme tutarını alır ve satıcının hesabına yatırır.

Kartı veren banka , kart sahibinin bankasıdır; yani müşterinin kullandığı Visa veya Mastercard'ı veren kurumdur. Bir ödeme talebi geldiğinde, kartı veren banka, mevcut fonlara, dolandırıcılık puanına ve kart durumuna bağlı olarak talebi onaylayıp onaylamayacağına karar verir.

| Satın Alan Banka | İhraç Eden Banka | |

|---|---|---|

| Bu hangi banka? | Tüccarın | Kart sahibinin |

| Bir işlemdeki rol | Ödemeleri alır ve muhafaza eder. | İşlemi onaylar veya reddeder. |

| İade talebi riskini kim üstleniyor? | (Başlangıçta) Alıcı | Kart veren kuruluş, geri ödeme kurallarını uygular. |

| Örnekler | Barclaycard, Worldpay, Chase Ticari Hizmetler | HSBC, Lloyds, Monzo, Chase (kart veren kuruluş olarak) |

Her iki banka da kayıtlı kart ağı üyesidir. Bu ortak üyelik, günlük milyonlarca işlemde gerçek zamanlı olarak veri ve fon alışverişi yapmalarına olanak tanır.

Bir Ödeme Kabul Aracı Hangi Hizmetleri Sağlar?

Ödeme işlemcileri, bir satıcı hesabını sadece park etmekten daha fazlasını yaparlar. Standart bir ödeme işlemcisi ilişkisi şunları kapsar:

- Satıcı hesabı kurulumu ve yönetimi — kart ödemelerinden elde edilen gelirleri alan özel hesap

- Ödeme ağ geçidi erişimi — ya ödeme sağlayıcısının kendi ağ geçidi ya da üçüncü taraf ağ geçitleri için entegrasyon desteği.

- Dolandırıcılık izleme — şüpheli işlemlerin onaylanmadan önce tespit edilmesi için gerçek zamanlı risk puanlaması.

- İtiraz işlemleri ve anlaşmazlık yönetimi — kart sahibinin, kartı veren bankayla bir ödeme konusunda itirazda bulunması durumunda sürecin yürütülmesi.

- PCI DSS uyumluluk kılavuzu — işletmelerin Ödeme Kartı Sektörü Veri Güvenliği Standardı gereksinimlerini karşılamasına yardımcı olmak

- Ödeme ve mutabakat raporlaması — işlemlerin, ücretlerin ve net ödemelerin günlük veya haftalık dökümleri.

- Çoklu para birimi ve uluslararası ödeme kabulü — farklı pazarlarda birden fazla para biriminde kart ödemelerini alma

- Para birimi dönüştürme — uluslararası kart sahipleri için kendi para birimlerinde ödeme yapmak isteyenler için dinamik para birimi dönüştürme (DCC).

Ödeme iadesi yönetiminin kalitesi, ödeme kabul eden kuruluşlar arasında büyük farklılıklar göstermektedir. Daha yüksek riskli kategorilerde faaliyet gösteren işletmeler için bu, genellikle karar verme sürecini etkileyen en önemli faktördür.

Ödeme İşlem Ücretleri ve Fiyatlandırma Modelleri

Ödeme işlem ücretleri, ekstrenizde tek bir yüzde gösterilse bile, üç katmandan oluşur.

| Ücret Bileşeni | Bu nedir? | Kime Ait? | Tipik Aralık |

|---|---|---|---|

| Değişim ücreti | Kart ağları tarafından belirlenen temel işlem maliyeti. | İhraç eden banka | İşlem başına %0,2–%2+ |

| Program ücreti | Ağ erişim ücreti | Visa / Mastercard | %0,1–%0,3 |

| Alıcı marjı | Satın alan bankanın işlemden elde ettiği kar | devralan banka | %0,1–%0,5 |

| Karma oran | Üçünün birleşimi tek bir oran halinde | Tüccar tüm ödemeyi yapar. | %1,5–%3,5 |

Çoğu küçük işletme karma bir oran alır: takas ücreti, şema ücretleri ve ödeme işlemcisinin payını bir araya getiren sabit bir yüzde. Bütçelemesi kolaydır, ancak şeffaf değildir. Bu %2,5'in ne kadarının kartı veren bankaya gittiğini ve ne kadarının ödeme işlemcinizde kaldığını anlayamazsınız.

Büyük işletmeler takas ücreti artı kar (maliyet artı kar) fiyatlandırması konusunda pazarlık yaparlar. Gerçek takas ve şema ücretleri maliyet üzerinden yansıtılır ve üzerine sabit bir ödeme işlemcisi kar marjı eklenir. Uzlaştırması daha zordur, ancak hacimli işlemlerde önemli ölçüde daha ucuzdur. Ayrıca karma fiyatlandırmanın gizlediği bir şeyi de ortaya çıkarır: bir müşteri premium ödül kartıyla ödeme yaptığında, o karttaki takas oranı standart bir banka kartından daha yüksektir.

Dikkat edilmesi gereken diğer ücretler şunlardır: aylık ücretler, minimum aylık ücretler, PCI uyumsuzluk ücretleri ve ihtilaflı işlem başına yaklaşık 10-25 £ tutarındaki geri ödeme ücretleri. Ödeme işlemcileri, küçük hesaplarda sessizce kar marjlarını bu ücretlerden geri kazanırlar.

Doğru Ödeme Kabul Platformunu Nasıl Seçersiniz?

Her satın alıcı her işletmeye uygun değildir. Kontrol etmeye değer yedi şey:

- Coğrafi kapsam — satın alan şirket, müşterilerinizin bulunduğu ülkelerde doğrudan satın alma işlemi gerçekleştiriyor mu? Bir pazarda doğrudan satın alma, sınır ötesi satın almaya göre daha az maliyetlidir ve daha hızlı sonuçlanır.

- Desteklenen ödeme yöntemleri — Visa ve Mastercard olmazsa olmazdır. Amex, JCB, iDEAL veya Bancontact gibi yerel seçenekler, dijital cüzdanlar (Apple Pay, Google Pay) ve BNPL (Şimdi Al, Sonra Öde) seçeneklerini kontrol edin.

- Fiyatlandırma modeli şeffaflığı — karma oranlar tahmin edilebilir; Interchange++ yüksek hacimli işlemlerde tasarruf sağlar. Herhangi bir şeye karar vermeden önce tam ücret tarifesini isteyin.

- Ödeme hızı — Nakit akışı için T+1 önemlidir. Bazı alıcılar varsayılan olarak T+2 veya T+3'ü tercih eder ki bu da gereksiz gecikmeye neden olur.

- İtiraz yönetimi araçları ; itiraz desteği, erken uyarı sistemleri (Visa RDR, Mastercard CDRN) ve itiraz öncesi uyarılar, ihtilaflardan kaynaklanan kayıpları önemli ölçüde azaltır.

- Sözleşme şartları — uzun vadeli bağlayıcı sözleşmeler (12-36 ay, erken fesih ücretiyle) yaygındır. Aylık yenilenebilir sözleşmeler size daha fazla hareket alanı sağlar.

- Entegrasyon seçenekleri — REST API, barındırılan ödeme sayfası, POS terminal desteği ve WooCommerce ve Shopify için eklenti kullanılabilirliği.

Ödeme İşlemlerinde PCI DSS Uyumluluğu

PCI DSS, Ödeme Kartı Sektörü Veri Güvenliği Standardı'dır ve kart verileriyle ilgilenen her işletme veya finans kurumu için zorunlu bir güvenlik çerçevesidir. Bankanız bu uyumluluğu sağlar ve bunu göz ardı etmenin ciddi maliyetleri vardır.

Yıllık işlem hacmine bağlı olarak dört uyumluluk seviyesi bulunmaktadır:

- Seviye 1 — yılda 6 milyondan fazla kart işlemi. Nitelikli Güvenlik Değerlendiricisi (QSA) tarafından yıllık yerinde denetim.

- Seviye 2 — 1-6 milyon işlem. Yıllık öz değerlendirme anketi (SAQ) ve üç aylık ağ taramaları.

- Seviye 3 — 20.000–1 milyon e-ticaret işlemi. SAQ ve üç aylık taramalar.

- Seviye 4 — 20.000'den az e-ticaret işlemi. Basitleştirilmiş SAQ ve üç aylık taramalar.

Çoğu küçük çevrimiçi işletme 4. seviyede yer almaktadır. Kart verilerini kendi sunucularında işleyen barındırılan bir ödeme sayfası veya Stripe gibi bir ödeme hizmeti sağlayıcısı (PSP) kullanırsanız, PCI kapsamınız önemli ölçüde daralır; çünkü ham kart verilerini depolamıyor veya iletmiyorsunuz.

Kurallara uymamanın sonuçları: Ödeme sağlayıcınız tarafından yansıtılan kart ağı cezaları (genellikle aylık 5.000-100.000 dolar), daha yüksek işlem ücretleri ve nihayetinde kart ödemelerini kabul etme hakkını tamamen kaybetme. Ödeme sağlayıcıları, bir satıcının sistemindeki bir ihlal kendi kayıtlarına geçtiği için uyumluluğu sıkı bir şekilde uygularlar.

Kripto Para Ödemeleri, Ticari Ödeme Sistemlerine Alternatif Bir Yöntem Olarak

Geleneksel bir ödeme işlemcisiyle anlaşma yapmak zaman alır ve birçok şartı beraberinde getirir: bankacılık ilişkisi, kredi değerlendirme süreci, her işlemde komisyon ücretleri, geri ödeme sorumluluğu, PCI DSS yükümlülükleri. Sınır ötesi satış yapan işletmeler için ise döviz çevrim ücretleri de bunlara eklenir.

Kripto para birimleri, aracı kurumu tamamen ortadan kaldırıyor. Arada banka yok, kart ağı yok, takas ücreti yok. Ve blockchain işlemleri geri alınamaz olduğundan, geri ödeme talepleri de olmuyor; bu da yüksek riskli sektörlerde faaliyet gösteren veya müşterileri birden fazla ülkeye yayılmış olan işletmeler için önemli bir değişim anlamına geliyor.

Para doğrudan alıcıdan satıcıya aktarılır. Kimse parayı gece boyunca elinde tutmaz. Ücretler, müşterinin nerede yaşadığına veya cüzdanının hangi para biriminde olduğuna bağlı olarak değişmez. Sınır ötesi kart ücretlerinin sessizce kar marjlarını azalttığı bir işletme için bu, önemli bir fark yaratır.

Kripto para ödeme ağ geçidini devreye almak, doğrudan ödeme kabul eden bir kuruluşla ilişki kurmaya kıyasla çok daha kısa sürer. Bu seçeneği ciddi olarak değerlendiriyorsanız, kripto ödeme ağ geçidinin avantajlarını (geri ödeme olmaması, işlem başına daha düşük maliyet, uluslararası daha hızlı ödeme) okumak, karşılaştırma için faydalı bir temel oluşturur.

Hangi sağlayıcıyı seçeceğiniz sorusuna gelince, çoğu geliştirici ve satıcı, çoklu varlık desteği, otomatik itibari para dönüştürme ve temiz bir API'ye sahip bir kripto ödeme ağ geçidini tercih etmeyi en çok önemser.

Plisio , Bitcoin, Ethereum, Litecoin, USDT ve bir düzineden fazla diğer varlığı %0,5'lik sabit bir komisyonla işliyor. Satıcı KYC'si yok, aylık ücret yok ve ters ibraz riski yapısal olarak imkansız.

Çözüm

Ödeme işlemlerini gerçekleştiren finansal katmana, ödeme işlemcisi bankası denir. Bu banka, işletme hesabını tutar, ters ibraz ve dolandırıcılık riskini üstlenir ve her işlem tamamlandıktan sonra işletmeye fonları aktarır. Ödeme işlemcisi bankasının nerede konumlandığını bilmek – ödeme işlemcisinden ayrı, kartı veren bankanın karşısında, Visa ve Mastercard gibi kart ağlarına karşı sorumlu olması – herhangi bir işletme sahibine maliyetleri ve seçenekleri hakkında daha net bir fikir verir.

Çoğu işletme için, yerel kart kabulü için doğru model ödeme kabul sistemidir. Ancak uluslararası ödemeler, yüksek riskli kategoriler ve ters ibraz riskini ortadan kaldırmak isteyenler için durum daha karmaşık hale gelir. Kripto para ödemeleri her durumda ödeme kabul sisteminin yerini almayacak olsa da, doğru işletme için küresel olarak ödeme kabul etmenin gerçekten daha basit bir yolunu sunar.