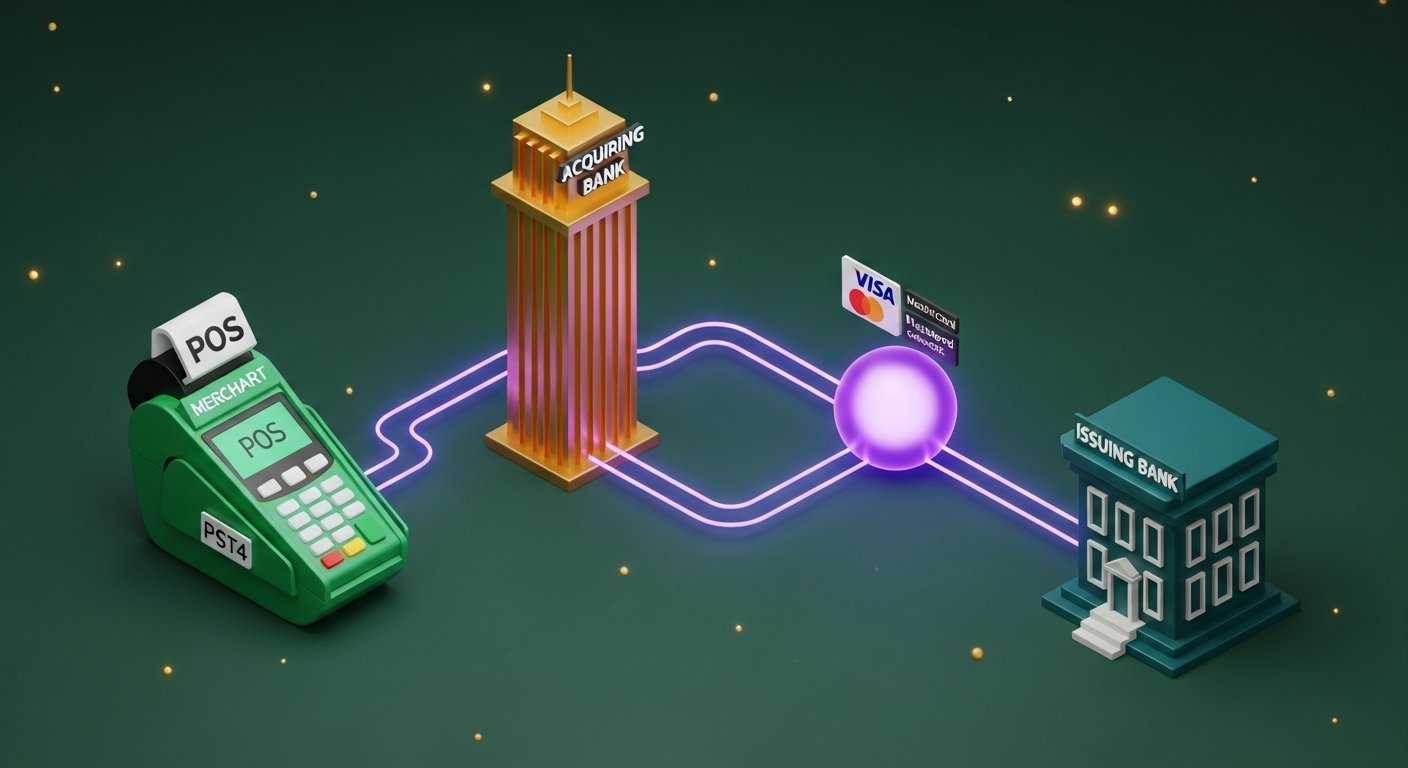

خرید از سوی پذیرندگان: توضیح پذیرندگان، صادرکنندگان و پردازندههای پرداخت

هر بار که مشتری با کارت پرداخت میکند، زنجیرهای از موسسات مالی به حرکت در میآیند. موسسهای که در واقع باعث میشود تاجر بتواند آن پرداخت را بپذیرد، موسسه پذیرنده تاجر است. موسسه پذیرنده تاجر، زیرساختی است که پشت هر تراکنش کارت قرار دارد، چه فروش در یک فروشگاه، چه در یک صندوق تجارت الکترونیک یا از طریق یک برنامه اتفاق بیفتد. برای هر صاحب کسبوکاری که زیرساخت پرداخت را انتخاب میکند، در مورد هزینهها مذاکره میکند یا گزینههای دیگر را مقایسه میکند، دانستن نحوه کار آن ارزش پنج دقیقهای را دارد که صرف میشود.

کسب و کار تجاری چیست؟

به عبارت ساده، پذیرندهی خدمات بازرگانی چیزی است که بین یک کسبوکار و توانایی آن در پذیرش پرداختهای کارتی قرار میگیرد. یک بانک یا موسسه مالی دارای مجوز این سرویس را ارائه میدهد. آن موسسه، پذیرندهی خدمات بازرگانی است که گاهی اوقات بانک پذیرنده نامیده میشود.

بانک پذیرنده منفعل نیست. این بانک حساب تجاری را در اختیار دارد، که حساب نگهدارندهای است که پرداختهای کارتی قبل از اینکه کسب و کار بتواند از پول استفاده کند، در آن انجام میشود. همچنین کسب و کار را در شبکههای کارتی - ویزا، مسترکارت - ثبت میکند و مسئولیت مالی هر اتفاقی که برای تراکنشهای تاجر میافتد را بر عهده میگیرد. این شامل برگشت وجه و ضررهای ناشی از کلاهبرداری نیز میشود.

به همین دلیل است که این فقط یک توافق فنی نیست. قبل از اینکه هر پذیرندهی تجاری، مشتری جدیدی را بپذیرد، آن کسب و کار را تضمین میکند. حجم تراکنشها، صنعت کسب و کار، سابقهی بازپرداخت وجه و سلامت مالی را بررسی میکند. پلتفرمهای قمار، شرکتهای مسافرتی و کسب و کارهای اشتراکی معمولاً تحت بررسی دقیقتری قرار میگیرند و در نهایت هزینهی بیشتری پرداخت میکنند. پذیرنده ریسک را میپذیرد، بنابراین بر این اساس قیمتگذاری میکند.

نحوه کار فرآیند جذب فروشنده

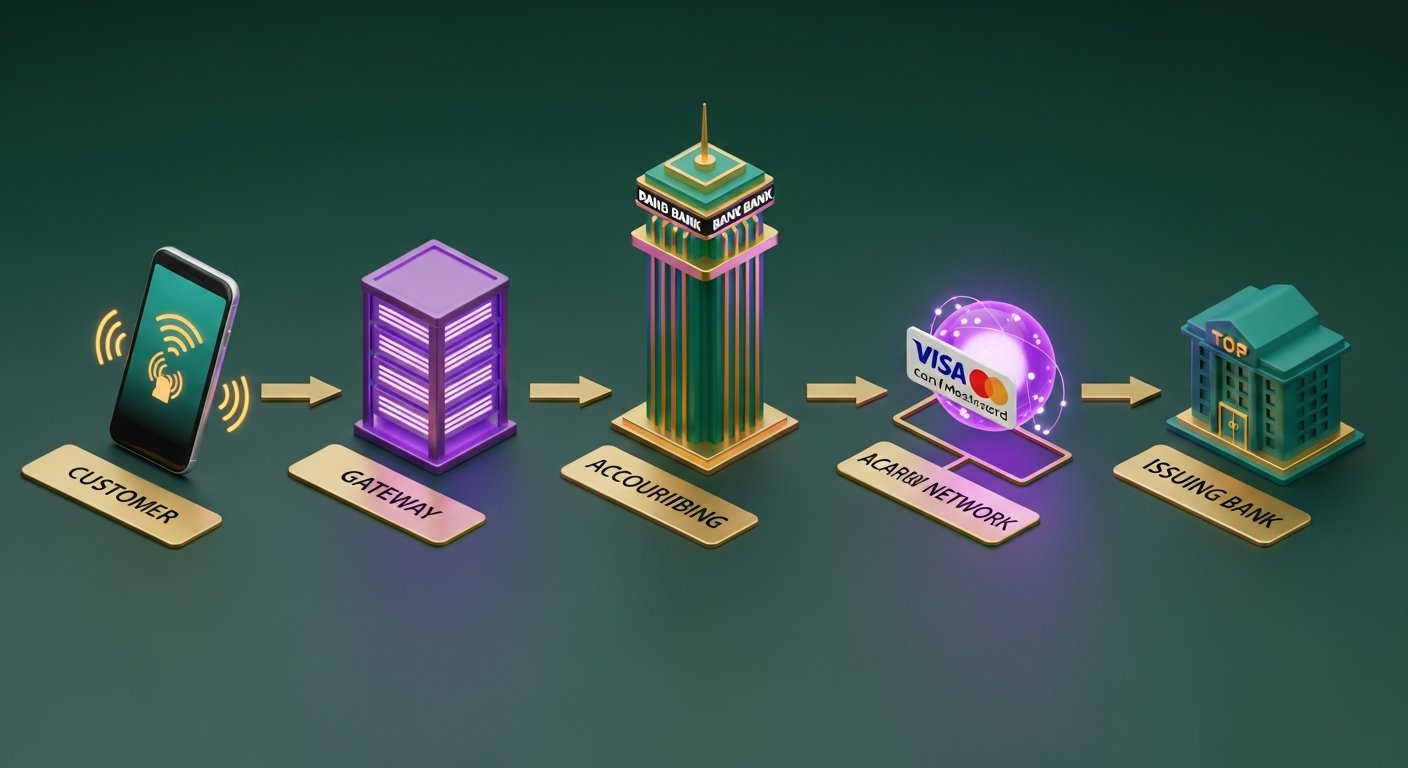

پرداخت با کارت از سمت خریدار فوری به نظر میرسد. در پشت صفحه نمایش، پنج مرحله تقریباً در دو ثانیه اتفاق میافتد.

- مشتری پرداخت را آغاز میکند - کارت را لمس میکند، تراشه را وارد میکند یا جزئیات کارت را به صورت آنلاین تایپ میکند. ترمینال یا دروازه پرداخت، دادهها را ضبط میکند.

- درگاه پرداخت، دادهها را به بانک پذیرنده ارسال میکند - درگاه پرداخت، جزئیات تراکنش را رمزگذاری کرده و آنها را به بانک پذیرندهی فروشنده هدایت میکند. این کار از طریق درگاه خود پذیرنده یا یک درگاه شخص ثالث انجام میشود.

- بانک پذیرنده تراکنش را به شبکه کارت هدایت میکند - بانک پذیرنده تراکنش را به شبکه کارت مربوطه: ویزا، مسترکارت یا امریکن اکسپرس ارسال میکند. شبکه کارت، بانک صادرکننده - بانکی که کارت مشتری را صادر کرده است - را شناسایی میکند.

- بانک صادرکننده، درخواست را تأیید یا رد میکند - شبکه کارت، درخواست را به بانک صادرکننده ارسال میکند که وجوه، سیگنالهای کلاهبرداری و وضعیت کارت را بررسی میکند. تأیید یا رد درخواست، ظرف ۱ تا ۳ ثانیه از طریق همان زنجیره به سیستم برمیگردد.

- پس از تأیید، تراکنش وارد مرحله تسویه و انتقال میشود، جایی که بانک پذیرنده و صادرکننده جزئیات را با هم تطبیق میدهند. تسویه، وجوه واقعی را جابجا میکند. این بخش معمولاً ۱ تا ۳ روز کاری طول میکشد، اگرچه برخی از پذیرندگان اکنون گزینههای T+1 یا همان روز را ارائه میدهند.

فروشنده یک کد تایید دریافت میکند. مشتری رسید دریافت میکند. تمام.

پذیرندهی فروشگاه در مقابل پردازندهی پرداخت: تفاوتهای کلیدی

«خریدار پذیرنده» و «پردازنده پرداخت» به جای یکدیگر استفاده میشوند، اما آنها یکسان نیستند. این سردرگمی قابل درک است زیرا بسیاری از ارائه دهندگان اکنون هر دو را مدیریت میکنند، اما تمایز بین آنها هنگام خواندن قرارداد یا محاسبه هزینه واقعی هر تراکنش اهمیت دارد.

| پذیرندهی تاجر | پردازنده پرداخت | |

|---|---|---|

| نقش اصلی | حساب تجاری دارد، ریسک مالی را میپذیرد | دادههای تراکنش را بین طرفین مسیریابی میکند |

| الزامات نظارتی | نیاز به مجوز بانکی یا عضویت در شبکه کارت | آستانه نظارتی پایینتر - نیازی به مجوز بانکی نیست |

| نسبت با تاجر | وجوه را نگهداری میکند، شرایط پذیرش را تعیین میکند، ریسک را تضمین میکند | فناوری تراکنش و انتقال داده را مدیریت میکند |

| احتمال قرارگیری در معرض بیماری | بازپرداختها، کلاهبرداری، ورشکستگی تاجر | حداقل ریسک مالی مستقیم |

| مثالها | بارکلیکارت، ورلدپی، لویدز کاردنت | Stripe (به عنوان پردازنده)، Braintree، Adyen (به عنوان پردازنده) |

در عمل، پردازنده پرداخت بین درگاه پرداخت و بانک پذیرنده قرار میگیرد و مسیریابی فنی دادههای کارت را مدیریت میکند. پذیرنده، پول و رابطه را در اختیار دارد.

ارائهدهندگان خدمات پرداخت مانند Stripe، Adyen، Checkout.com و Square هم به عنوان پردازنده و هم به عنوان پذیرنده عمل میکنند. آنها بازرگانان را تحت مجوز خرید خود قرار میدهند، به همین دلیل است که جذب مشتری با آنها به جای هفتهها که یک رابطه خرید مستقیم معمولاً به آن نیاز دارد، چند دقیقه طول میکشد.

بانک پذیرنده در مقابل بانک صادرکننده: تفاوت چیست؟

هر تراکنش کارتی با دو بانک در ارتباط است. اکثر مردم یکی از آنها را میشناسند - فقط از آن آگاه نیستند.

بانک پذیرنده، بانک تاجر است. پس از تسویه تراکنش، درآمد حاصل از پرداخت کارت را از شبکه کارت دریافت کرده و به حساب تاجر واریز میکند.

بانک صادرکننده، بانک دارنده کارت است - موسسهای که ویزا یا مسترکارتی را که مشتری از آن استفاده کرده است، صادر کرده است. وقتی درخواست پرداختی دریافت میشود، بانک صادرکننده بر اساس موجودی موجود، امتیازدهی به کلاهبرداری و وضعیت کارت، تصمیم میگیرد که آن را تأیید یا رد کند.

| بانک پذیرنده | بانک صادرکننده | |

|---|---|---|

| بانک مال کیه؟ | مال تاجر | مال دارنده کارت |

| نقش در یک معامله | وجوه پرداختی را دریافت و نگهداری میکند | تراکنش را تأیید یا رد میکند |

| چه کسی ریسک برگشت وجه را متحمل میشود؟ | خریدار (در ابتدا) | صادرکننده قوانین استرداد وجه را اجرا میکند |

| مثالها | بارکلیکارت، ورلدپی، خدمات بازرگانی چیس | HSBC، Lloyds، Monzo، Chase (به عنوان صادرکننده کارت) |

هر دو بانک عضو ثبتشدهی شبکهی کارتهای اعتباری هستند. این عضویت مشترک به آنها اجازه میدهد تا روزانه در میلیونها تراکنش، دادهها و وجوه را بهصورت آنی مبادله کنند.

یک پذیرندهی تجاری چه خدماتی ارائه میدهد؟

پذیرندگان چیزی بیش از پارک کردن یک حساب تجاری انجام میدهند. یک رابطه استاندارد برای جذب مشتری موارد زیر را پوشش میدهد:

- تنظیم و مدیریت حساب فروشنده - حساب اختصاصی دریافت کننده درآمد حاصل از پرداخت کارت

- دسترسی به درگاه پرداخت - یا درگاه خودِ خریدار یا پشتیبانی یکپارچهسازی برای درگاههای شخص ثالث

- نظارت بر کلاهبرداری - امتیازدهی ریسک در لحظه برای شناسایی تراکنشهای مشکوک قبل از وقوع آنها

- مدیریت برگشت وجه و اختلافات - اجرای فرآیند زمانی که دارنده کارت نسبت به مبلغ برداشت شده با بانک صادرکننده خود اختلاف نظر دارد

- راهنمای انطباق با PCI DSS - کمک به پذیرندگان برای برآورده کردن الزامات استاندارد امنیت دادههای صنعت کارت پرداخت

- گزارش تسویه حساب و تطبیق - جزئیات روزانه یا هفتگی تراکنشها، کارمزدها و پرداختهای خالص

- خرید چند ارزی و بینالمللی - انجام پرداختهای کارتی با ارزهای مختلف در بازارهای مختلف

- تبدیل ارز — تبدیل پویای ارز (DCC) برای دارندگان کارتهای بینالمللی که میخواهند با ارز کشور خود پرداخت کنند

کیفیت مدیریت بازپرداخت وجه بین خریداران بسیار متفاوت است. برای کسبوکارهایی که در دستههای پرخطرتر فعالیت میکنند، اغلب این موضوع است که تصمیمگیری را تعیین میکند.

هزینههای جذب فروشنده و مدلهای قیمتگذاری

هزینههای خرید فروشنده در سه لایه ارائه میشود، حتی اگر صورتحساب شما یک درصد واحد را نشان دهد.

| جزء هزینه | آنچه هست | چه کسی آن را دریافت میکند؟ | محدوده معمول |

|---|---|---|---|

| هزینه مبادله | هزینه تراکنش اصلی، تعیین شده توسط شبکههای کارتی | بانک صادرکننده | ۰.۲٪ تا ۲٪+ به ازای هر تراکنش |

| هزینه طرح | هزینه دسترسی به شبکه | ویزا / مسترکارت | ۰.۱٪–۰.۳٪ |

| حاشیه سود خریدار | سود بانک خریدار از معامله | بانک در حال جذب | ۰.۱٪–۰.۵٪ |

| نرخ ترکیبی | هر سه با هم در یک نرخ ترکیب میشوند | فروشنده همه چیز را پرداخت میکند | ۱.۵٪ تا ۳.۵٪ |

بیشتر تاجران کوچک نرخ ترکیبی دریافت میکنند: یک درصد ثابت که شامل کارمزد تراکنش، کارمزد طرح و سهم خریدار میشود. بودجهبندی آن ساده است، اما مبهم. نمیتوانید تشخیص دهید که چه مقدار از آن ۲.۵٪ به بانک صادرکننده میرود و چه مقدار در اختیار خریدار شما میماند.

فروشگاههای بزرگتر در مورد قیمتگذاری interchange++ (بهعلاوه هزینه) مذاکره میکنند. کارمزدهای واقعی interchange و scheme به قیمت تمامشده منتقل میشوند و یک حاشیه سود ثابت برای خریدار به آن اضافه میشود. تطبیق آن دشوارتر است، اما از نظر حجم به طور قابل توجهی ارزانتر است. همچنین چیزی را که قیمتگذاری ترکیبی پنهان میکند، آشکار میکند: وقتی مشتری با کارت پاداش پریمیوم پرداخت میکند، نرخ مبادله روی آن کارت بالاتر از یک کارت نقدی استاندارد است.

سایر هزینههایی که باید در نظر داشته باشید: هزینههای ماهانه، حداقل هزینههای ماهانه، هزینههای عدم انطباق PCI و هزینههای بازپرداخت که حدود 10 تا 25 پوند برای هر تراکنش مورد اختلاف است. اینها مواردی هستند که پذیرندگان بیسروصدا حاشیه سود حسابهای کوچکتر را بازیابی میکنند.

چگونه یک فروشندهی مناسب برای خرید انتخاب کنیم؟

هر اکتسابی برای هر کسب و کاری مناسب نیست. هفت نکته که ارزش بررسی دارند:

- پوشش جغرافیایی - آیا خریدار مستقیماً در کشورهایی که مشتریان شما در آن هستند، خرید انجام میدهد؟ خرید مستقیم در یک بازار هزینه کمتری دارد و سریعتر از خرید فرامرزی تسویه میشود.

- روشهای پرداخت پشتیبانیشده - ویزا و مسترکارت گزینههای اصلی هستند. گزینههای Amex، JCB، گزینههای محلی مانند iDEAL یا Bancontact، کیف پولهای دیجیتال (Apple Pay، Google Pay) و BNPL را بررسی کنید.

- شفافیت مدل قیمتگذاری - نرخهای ترکیبی قابل پیشبینی هستند؛ interchange++ در حجم معاملات صرفهجویی میکند. قبل از انجام هر کاری، برنامه کامل هزینهها را درخواست کنید.

- سرعت تسویه - T+1 برای جریان نقدی مهم است. برخی از پذیرندگان به طور پیشفرض T+2 یا T+3 را انتخاب میکنند که باعث ایجاد تأخیر غیرضروری میشود.

- ابزارهای مدیریت استرداد وجه - پشتیبانی نمایندگی، سیستمهای هشدار اولیه (Visa RDR، Mastercard CDRN) و هشدارهای قبل از استرداد وجه، ضررهای ناشی از اختلافات را به طور معناداری کاهش میدهند.

- شرایط قرارداد - قرارداد بلندمدت (۱۲ تا ۳۶ ماه با هزینههای فسخ زودهنگام) رایج است. قراردادهای ماهانهی متغیر، فضای بیشتری برای جابجایی به شما میدهند.

- گزینههای ادغام - REST API، صفحه پرداخت میزبانیشده، پشتیبانی از پایانه فروش و در دسترس بودن افزونه برای WooCommerce و Shopify.

انطباق با PCI DSS در جذب مشتری

PCI DSS استاندارد امنیت دادههای صنعت کارت پرداخت است، یک چارچوب امنیتی اجباری برای هر کسبوکار یا موسسه مالی که با دادههای کارت در ارتباط است. بانک پذیرنده شما، انطباق را اعمال میکند و نادیده گرفتن آن هزینههای واقعی به همراه دارد.

بر اساس حجم تراکنشهای سالانه، چهار سطح انطباق وجود دارد:

- سطح ۱ - بیش از ۶ میلیون تراکنش کارتی در سال. ممیزی سالانه در محل توسط یک ارزیاب امنیتی واجد شرایط (QSA).

- سطح ۲ - ۱ تا ۶ میلیون تراکنش. پرسشنامه خودارزیابی سالانه (SAQ) به علاوه اسکنهای فصلی شبکه.

- سطح ۳ - ۲۰،۰۰۰ تا ۱ میلیون تراکنش تجارت الکترونیک. SAQ و اسکنهای فصلی.

- سطح ۴ - کمتر از ۲۰،۰۰۰ تراکنش تجارت الکترونیک. SAQ سادهشده و اسکنهای فصلی.

بیشتر کسبوکارهای آنلاین کوچک در سطح ۴ قرار دارند. از یک صفحه پرداخت میزبانیشده یا یک PSP مانند Stripe که دادههای کارت را روی سرورهای خود مدیریت میکند استفاده کنید و دامنه PCI شما به میزان قابل توجهی کاهش مییابد - شما دادههای خام کارت را ذخیره یا منتقل نمیکنید.

عواقب عدم انطباق: جریمههای شبکه کارت که توسط پذیرنده شما اعمال میشود (معمولاً ۵۰۰۰ تا ۱۰۰۰۰۰ دلار در ماه)، کارمزد تراکنشهای بالاتر و در نهایت از دست دادن حق پذیرش پرداختهای کارتی. پذیرندگان، انطباق را به شدت اعمال میکنند زیرا نقض سیستم یک تاجر در دفاتر آنها ثبت میشود.

پرداختهای کریپتو به عنوان جایگزینی برای خرید از فروشگاهها

راهاندازی یک کسب و کار سنتی زمانبر است و با الزاماتی همراه است: رابطه بانکی، فرآیند پذیرهنویسی، هزینههای مبادله برای هر تراکنش، مسئولیت بازپرداخت، تعهدات PCI DSS. برای کسبوکارهایی که به صورت فرامرزی فروش دارند، هزینههای تبدیل ارز نیز به آن اضافه میشود.

کریپتو به طور کامل خریدار را کنار میزند. هیچ بانکی در این میان وجود ندارد، هیچ شبکه کارتی، هیچ مبادلهای. و از آنجا که تراکنشهای بلاکچین برگشتناپذیر هستند، هیچ برگشت وجهی وجود ندارد - که این یک تغییر معنادار برای بازرگانان در صنایع پرخطر یا آنهایی است که مشتریانشان در چندین کشور پراکنده هستند.

پول مستقیماً از خریدار به فروشنده منتقل میشود. هیچکس آن را یک شبه نگه نمیدارد. کارمزدها بر اساس محل زندگی مشتری یا نوع ارز کیف پولش تغییر نمیکنند. برای کسبوکاری که کارمزد کارتهای اعتباری برونمرزی بیسروصدا در حال کاهش حاشیه سود است، این موضوع اهمیت دارد.

راهاندازی یک درگاه پرداخت ارز دیجیتال کسری از زمان یک رابطهی خرید مستقیم را میطلبد. اگر این گزینه را جدی میگیرید، مطالعهی مزایای یک درگاه پرداخت ارز دیجیتال - بدون نیاز به بازپرداخت، هزینهی کمتر برای هر تراکنش، تسویه حساب سریعتر در سطح بینالمللی - مبنای مفیدی برای مقایسه به شما میدهد.

در پاسخ به این سوال که کدام ارائهدهنده را انتخاب کنیم، انتخاب یک درگاه پرداخت کریپتو با پشتیبانی از چند دارایی، تبدیل خودکار به فیات و یک API تمیز، چیزی است که اکثر توسعهدهندگان و بازرگانان در نهایت آن را بهینه میکنند.

پلیسیو ، بیتکوین، اتریوم، لایتکوین، تتر و بیش از دوازده دارایی دیگر را با نرخ ثابت ۰.۵٪ مدیریت میکند. هیچ احراز هویت مشتری (KYC) برای فروشنده وجود ندارد، هیچ هزینه ماهانهای وجود ندارد و ریسک بازگشت وجه از نظر ساختاری غیرممکن است.

نتیجهگیری

پذیرش پذیرنده، لایه مالی است که باعث میشود پرداختهای کارتی انجام شوند. بانک پذیرنده، حساب پذیرنده را در اختیار دارد، ریسک برگشت وجه و کلاهبرداری را متحمل میشود و پس از تسویه هر تراکنش، وجوه را به کسبوکار منتقل میکند. دانستن اینکه پذیرنده پذیرنده در کجا قرار دارد - جدا از پردازنده پرداخت، در طرف مقابل بانک صادرکننده، پاسخگو به شبکههای کارتی مانند ویزا و مسترکارت - به هر صاحب کسبوکاری درک روشنتری از هزینهها و گزینههای خود میدهد.

برای اکثر کسبوکارها، روش خرید از فروشگاه، مدل مناسبی برای پذیرش کارتهای داخلی است. این روش برای پرداختهای بینالمللی، دستههای پرخطر و هر کسی که میخواهد ریسک برگشت وجه را از بین ببرد، دشوارتر میشود. پرداختهای کریپتو در هر شرایطی جایگزین خرید نمیشوند، اما برای فروشگاه مناسب، مسیری واقعاً سادهتر برای پذیرش پرداختها در سطح جهانی ارائه میدهند.